下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

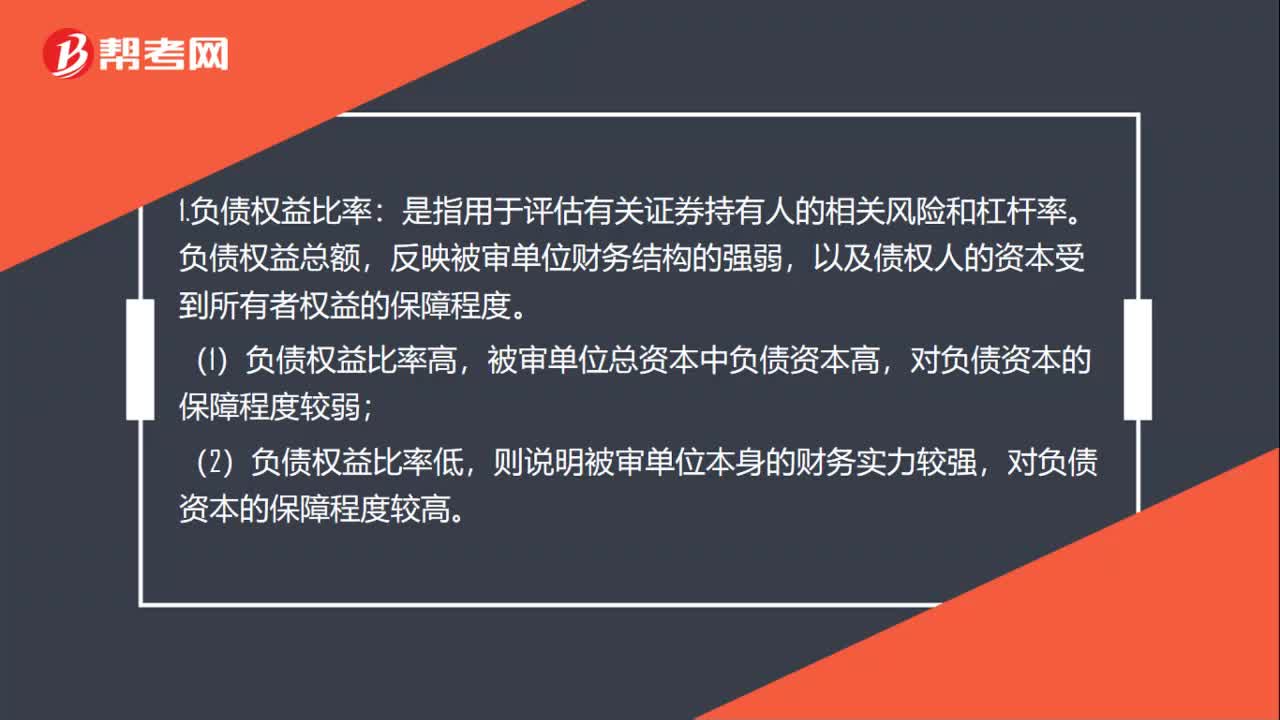

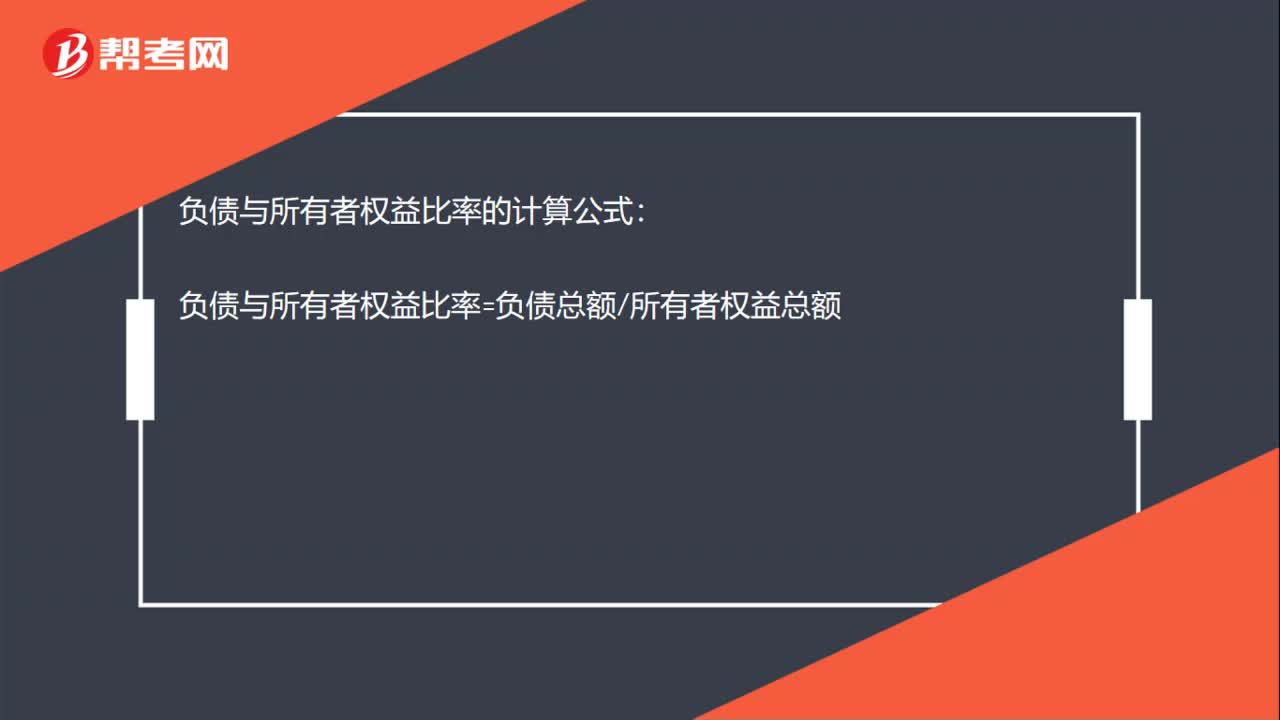

00:15負(fù)債與所有者權(quán)益比率的計(jì)算公式是什么?:負(fù)債與所有者權(quán)益比率的計(jì)算公式:負(fù)債與所有者權(quán)益比率=負(fù)債總額所有者權(quán)益總額

00:27

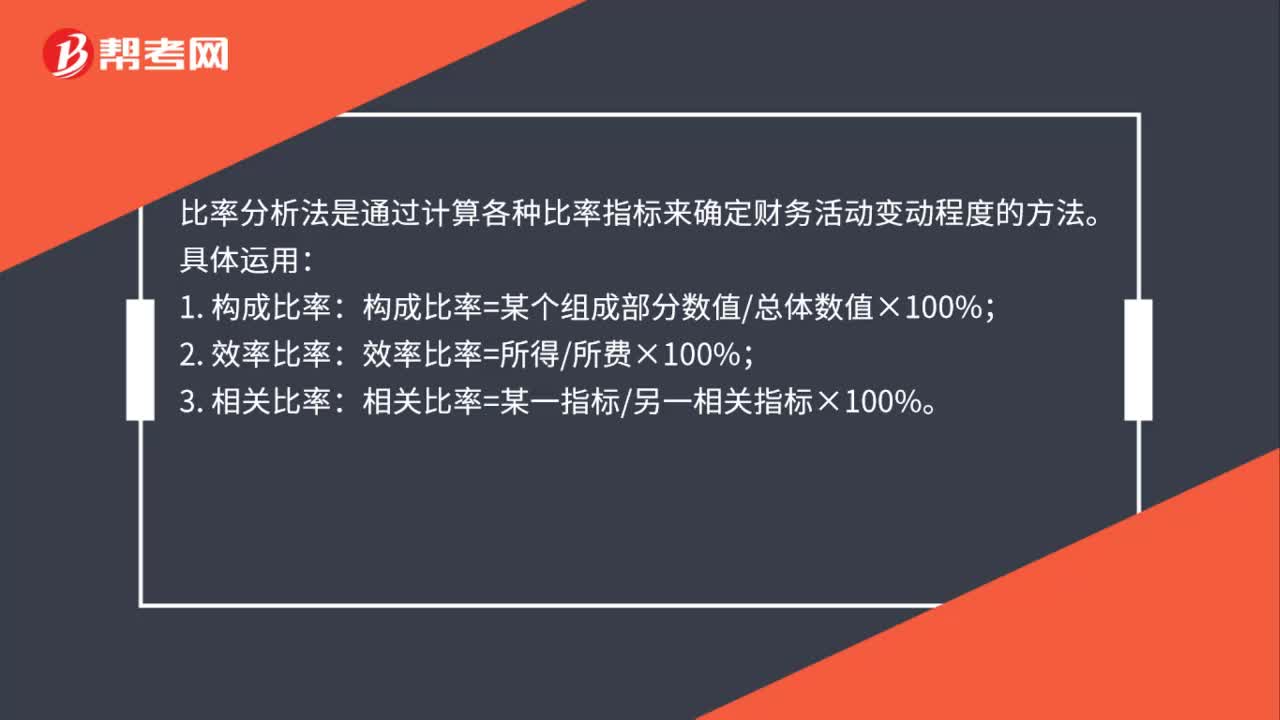

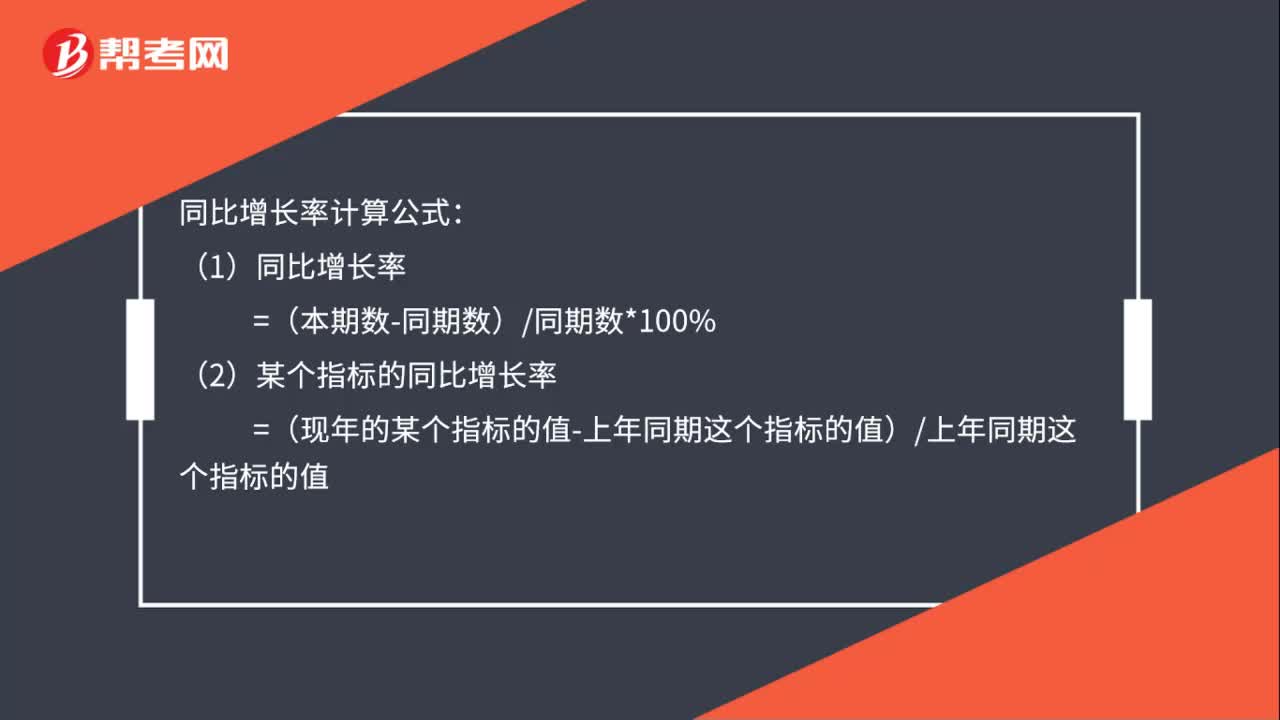

00:27同比增長(zhǎng)率計(jì)算公式是什么?:同比增長(zhǎng)率計(jì)算公式:(1)同比增長(zhǎng)率=(本期數(shù)-同期數(shù))同期數(shù)*100%(2)某個(gè)指標(biāo)的同比增長(zhǎng)率=(現(xiàn)年的某個(gè)指標(biāo)的值-上年同期這個(gè)指標(biāo)的值)上年同期這個(gè)指標(biāo)的值

01:20

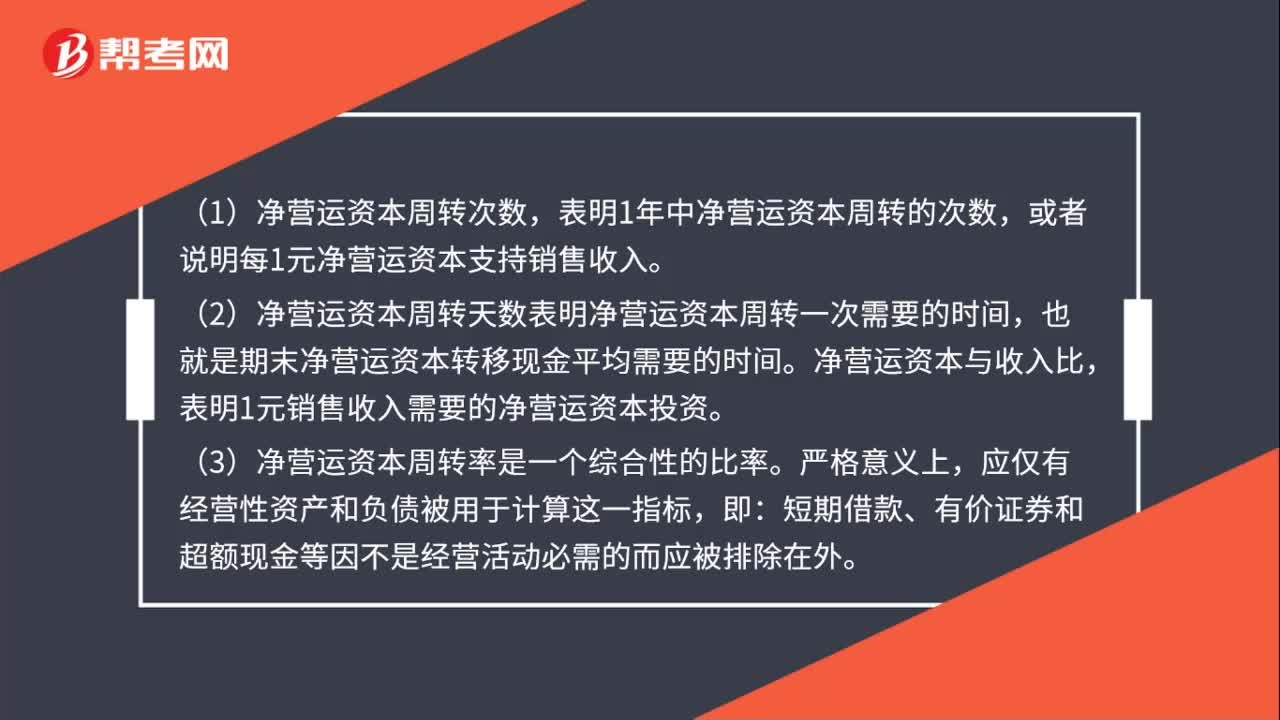

01:20凈營(yíng)運(yùn)資本比率公式是什么?:凈營(yíng)運(yùn)資本比率公式是什么??jī)魻I(yíng)運(yùn)資本次數(shù)=銷售收入÷凈營(yíng)運(yùn)資本:凈營(yíng)運(yùn)資本天數(shù)。=365÷(銷售收入÷凈營(yíng)運(yùn)資本),2.凈營(yíng)運(yùn)資本周轉(zhuǎn)率。是銷售收入與凈營(yíng)運(yùn)資本的比率,或者說(shuō)明每1元凈營(yíng)運(yùn)資本支持銷售收入。(2)凈營(yíng)運(yùn)資本周轉(zhuǎn)天數(shù)表明凈營(yíng)運(yùn)資本周轉(zhuǎn)一次需要的時(shí)間。也就是期末凈營(yíng)運(yùn)資本轉(zhuǎn)移現(xiàn)金平均需要的時(shí)間,凈營(yíng)運(yùn)資本與收入比,表明1元銷售收入需要的凈營(yíng)運(yùn)資本投資:

01:16

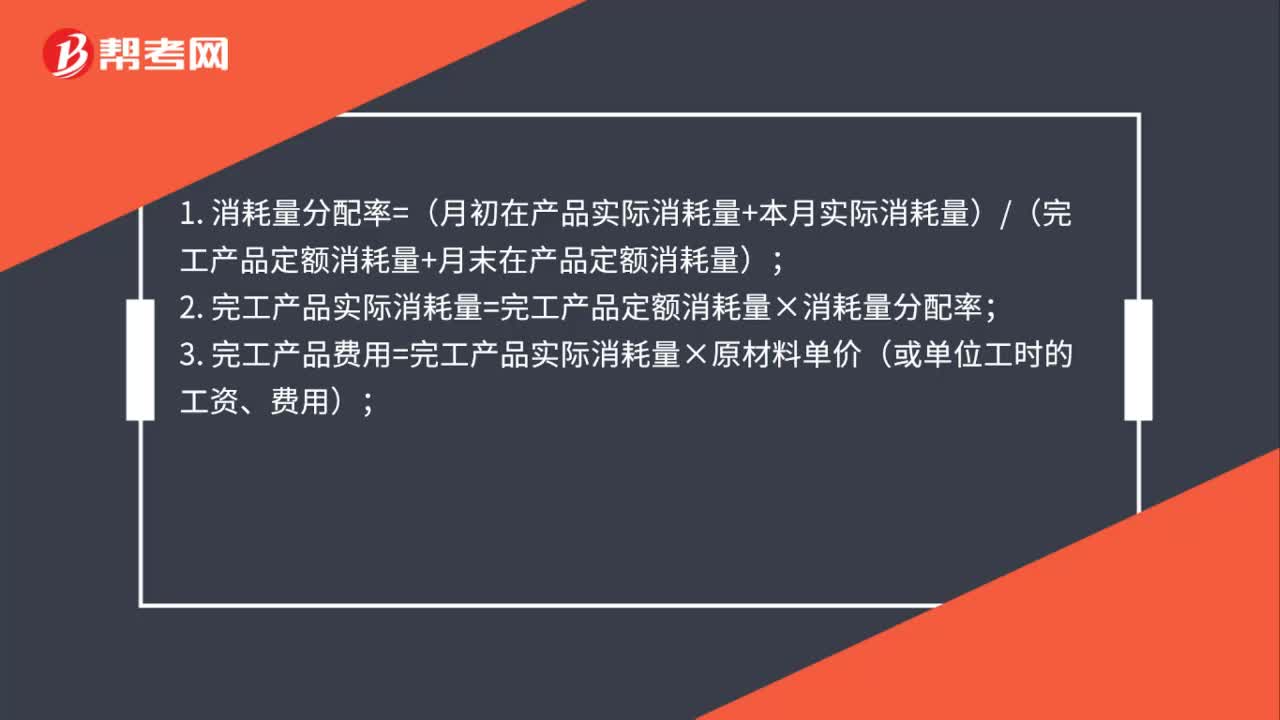

01:16定額比例法的計(jì)算公式是什么?:定額比例法的計(jì)算公式是什么?1. 消耗量分配率=(月初在產(chǎn)品實(shí)際消耗量+本月實(shí)際消耗量)(完工產(chǎn)品定額消耗量+月末在產(chǎn)品定額消耗量);2. 完工產(chǎn)品實(shí)際消耗量=完工產(chǎn)品定額消耗量×消耗量分配率;3. 完工產(chǎn)品費(fèi)用=完工產(chǎn)品實(shí)際消耗量×原材料單價(jià)(或單位工時(shí)的工資、費(fèi)用);4. 月末在產(chǎn)品實(shí)際消耗量=月末在產(chǎn)品定額消耗量×消耗量分配率;

00:23

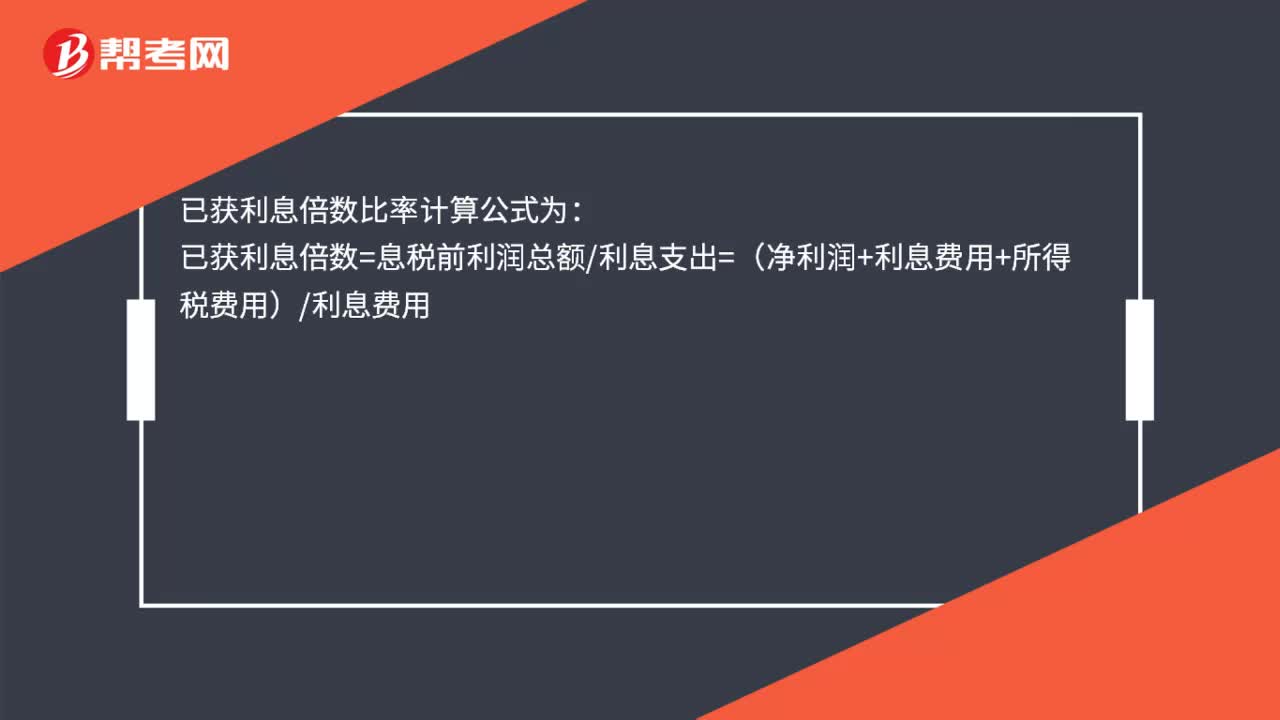

00:23已獲利息倍數(shù)比率公式是什么?:已獲利息倍數(shù)比率公式是什么?已獲利息倍數(shù)比率計(jì)算公式為:已獲利息倍數(shù)=息稅前利潤(rùn)總額利息支出=(凈利潤(rùn)+利息費(fèi)用+所得稅費(fèi)用)利息費(fèi)用

00:36

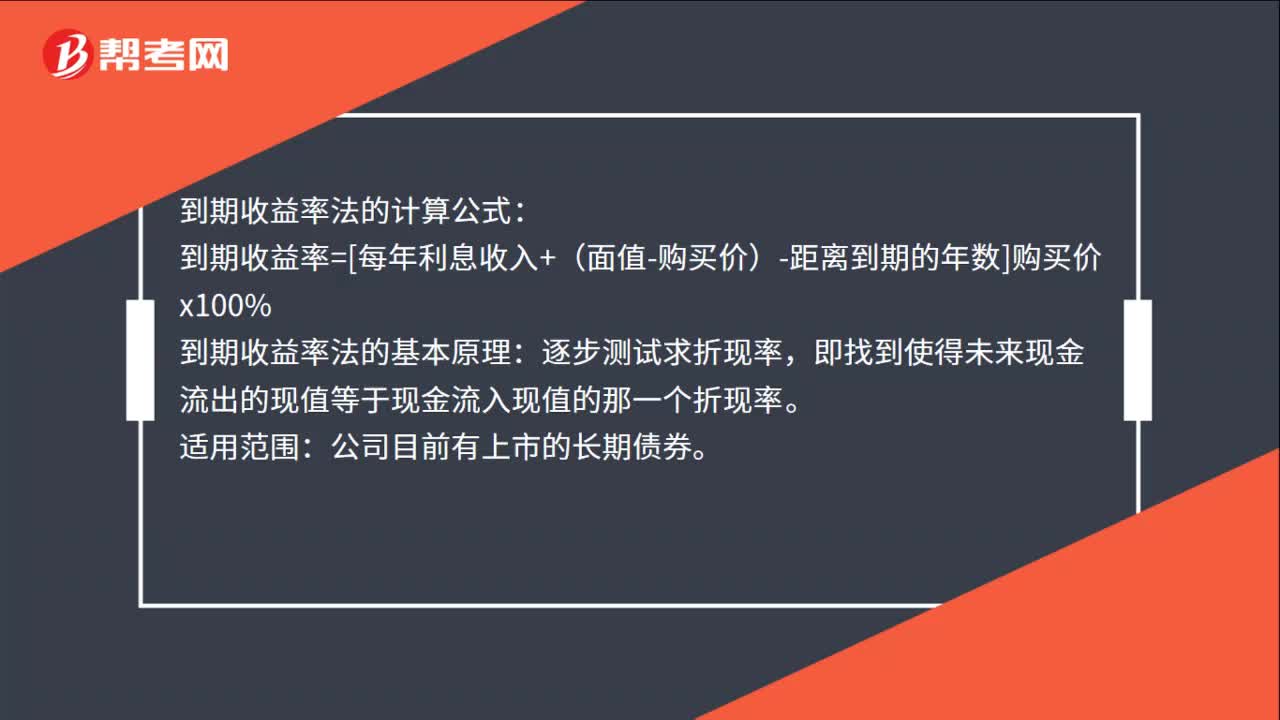

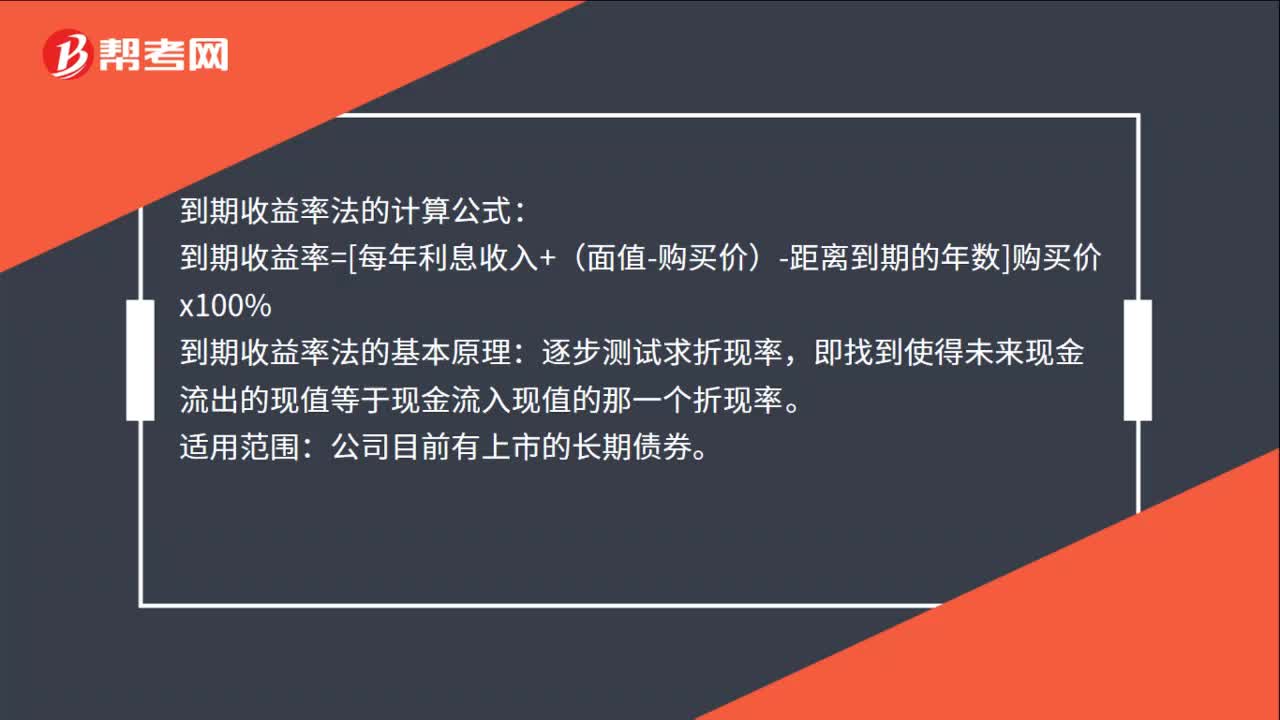

00:36到期收益率法的計(jì)算公式是什么?:到期收益率法的計(jì)算公式:到期收益率=[每年利息收入+(面值-購(gòu)買價(jià))-距離到期的年數(shù)]購(gòu)買價(jià)x100%:到期收益率法的基本原理,逐步測(cè)試求折現(xiàn)率。即找到使得未來(lái)現(xiàn)金流出的現(xiàn)值等于現(xiàn)金流入現(xiàn)值的那一個(gè)折現(xiàn)率:適用范圍。公司目前有上市的長(zhǎng)期債券

00:50

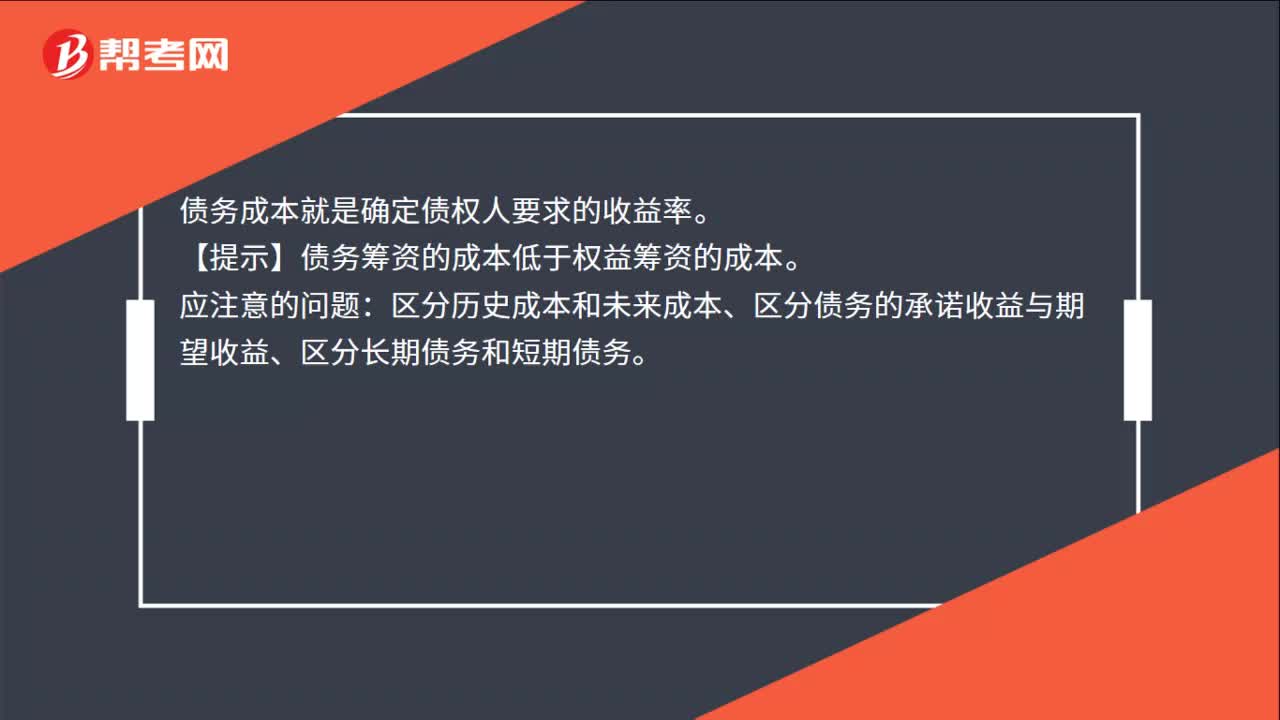

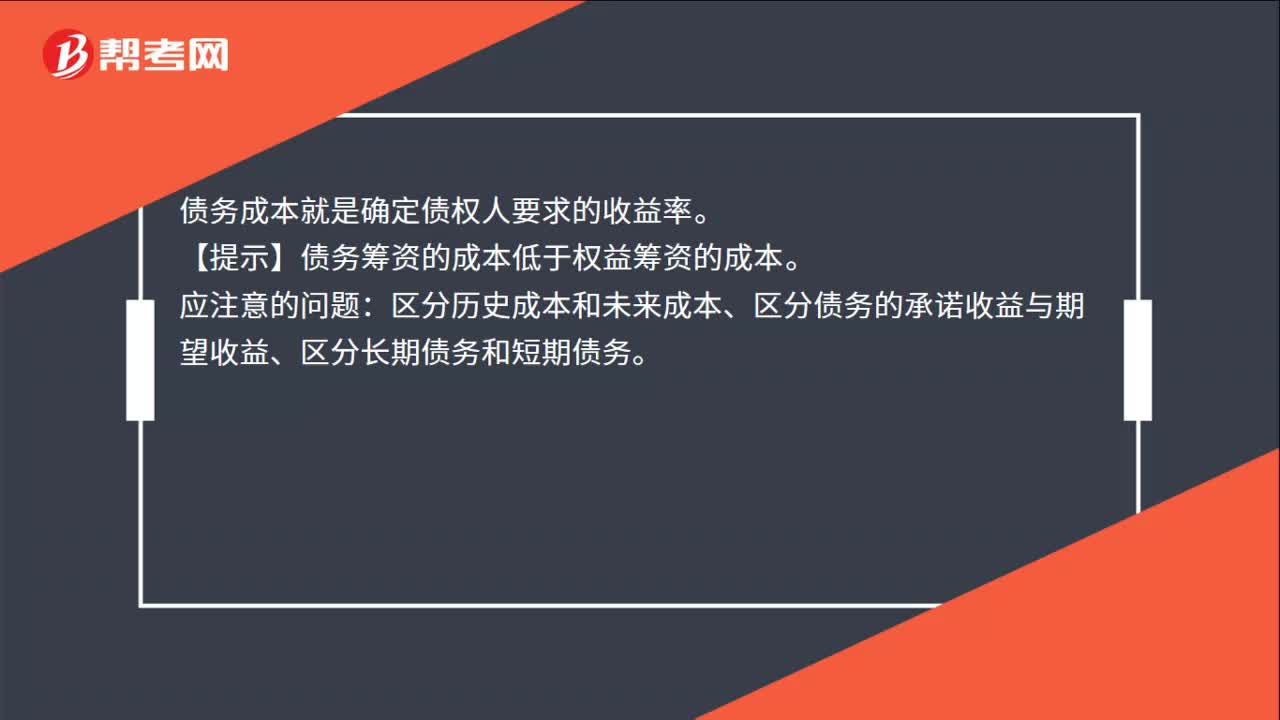

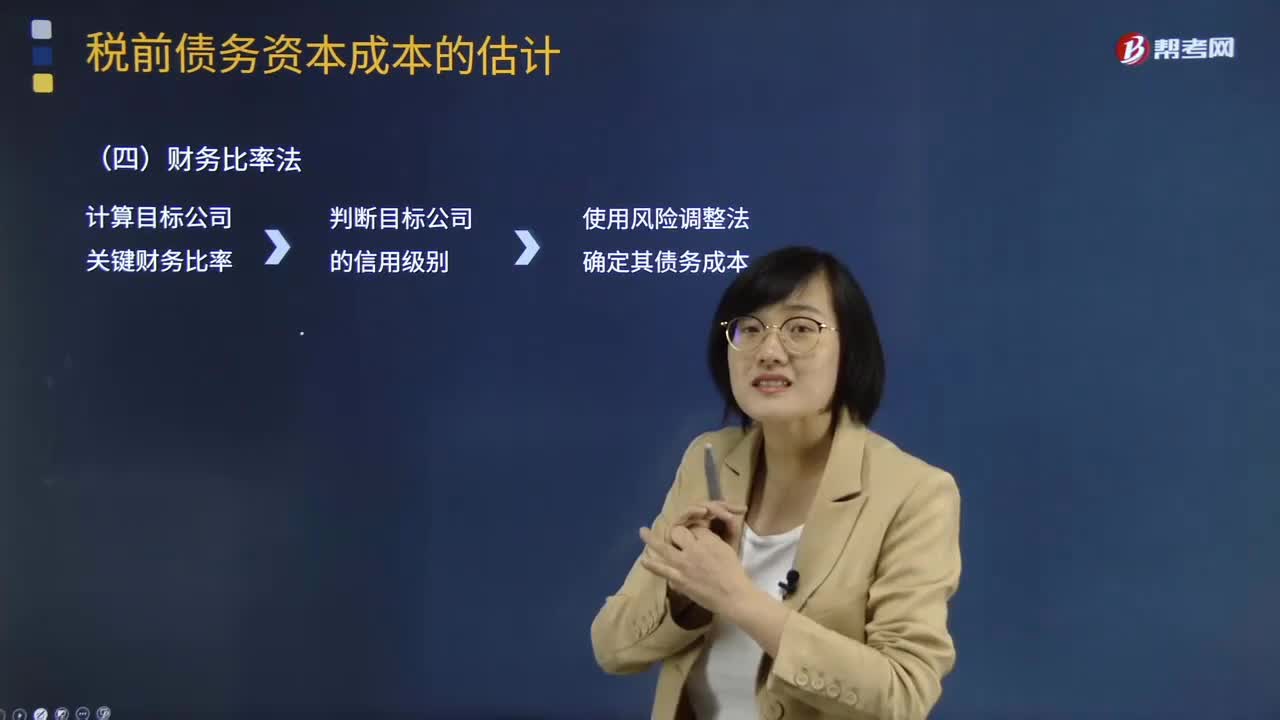

00:50財(cái)務(wù)比率法的基本做法是什么?:財(cái)務(wù)比率法的基本做法是什么?財(cái)務(wù)比率法的基本做法是需要知道目標(biāo)公司的關(guān)鍵財(cái)務(wù)比率,根據(jù)這些比率可以大體上判斷該公司的信用級(jí)別,有了信用級(jí)別就可以使用風(fēng)險(xiǎn)調(diào)整法確定其債務(wù)成本。財(cái)務(wù)比率法的適用范圍是公司沒(méi)有上市的長(zhǎng)期債券,找不到合適的可比公司,也沒(méi)有信用評(píng)級(jí)資料。債務(wù)成本就是確定債權(quán)人要求的收益率。【提示】債務(wù)籌資的成本低于權(quán)益籌資的成本。

00:36

00:36到期收益率法的計(jì)算公式是什么?:到期收益率法的計(jì)算公式:到期收益率=[每年利息收入+(面值-購(gòu)買價(jià))-距離到期的年數(shù)]購(gòu)買價(jià)x100%:到期收益率法的基本原理,逐步測(cè)試求折現(xiàn)率。即找到使得未來(lái)現(xiàn)金流出的現(xiàn)值等于現(xiàn)金流入現(xiàn)值的那一個(gè)折現(xiàn)率:適用范圍。公司目前有上市的長(zhǎng)期債券

00:50

00:50財(cái)務(wù)比率法的基本做法是什么?:財(cái)務(wù)比率法的基本做法是什么?財(cái)務(wù)比率法的基本做法是需要知道目標(biāo)公司的關(guān)鍵財(cái)務(wù)比率,根據(jù)這些比率可以大體上判斷該公司的信用級(jí)別,有了信用級(jí)別就可以使用風(fēng)險(xiǎn)調(diào)整法確定其債務(wù)成本。財(cái)務(wù)比率法的適用范圍是公司沒(méi)有上市的長(zhǎng)期債券,找不到合適的可比公司,也沒(méi)有信用評(píng)級(jí)資料。債務(wù)成本就是確定債權(quán)人要求的收益率。【提示】債務(wù)籌資的成本低于權(quán)益籌資的成本。

00:30

00:30什么是財(cái)務(wù)比率法?:什么是財(cái)務(wù)比率法?財(cái)務(wù)比率法的基本做法是需要知道目標(biāo)公司的關(guān)鍵財(cái)務(wù)比率,有了信用級(jí)別就可以使用風(fēng)險(xiǎn)調(diào)整法確定其債務(wù)成本。財(cái)務(wù)比率法的適用范圍是公司沒(méi)有上市的長(zhǎng)期債券,需要知道目標(biāo)公司的關(guān)鍵財(cái)務(wù)比率,根據(jù)這些比率可以大體上判斷該公司的信用級(jí)別,有了信用級(jí)別就可以使用風(fēng)險(xiǎn)調(diào)整法確定其債務(wù)成本。財(cái)務(wù)比率和信用級(jí)別存在相關(guān)關(guān)系。收集目標(biāo)公司所在行業(yè)各公司的信用級(jí)別及其關(guān)鍵財(cái)務(wù)比率。

02:11

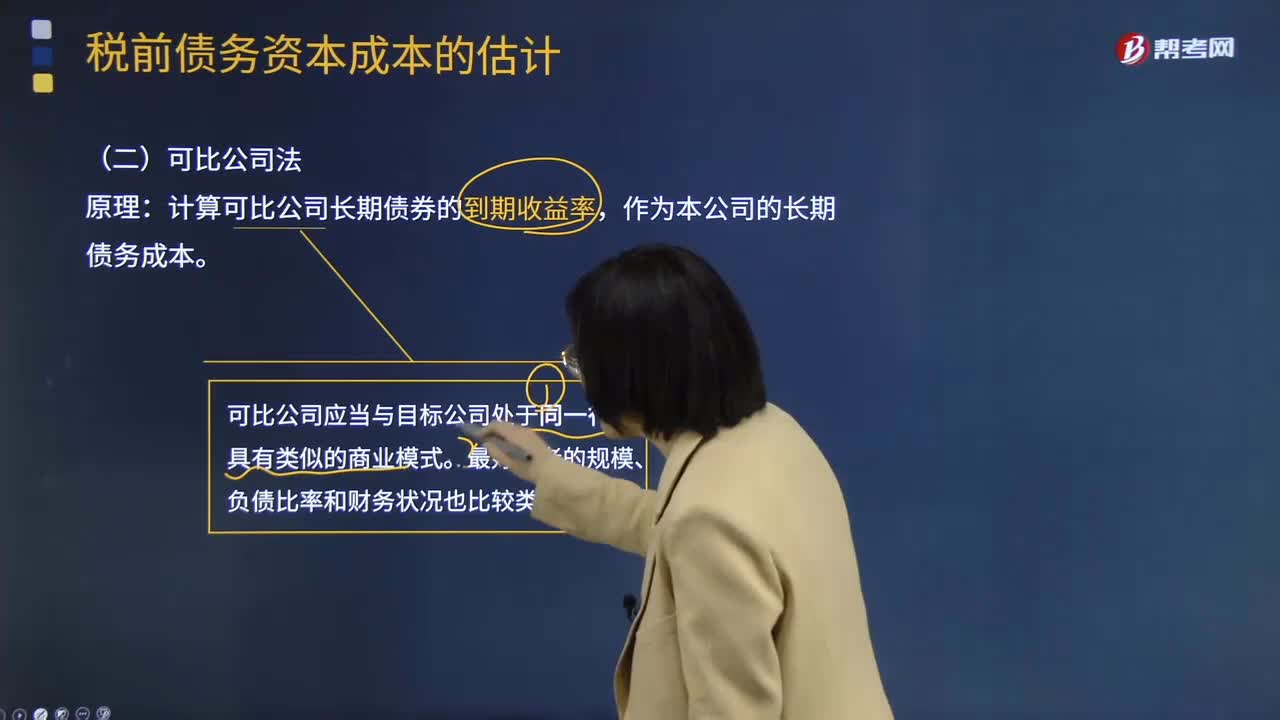

02:11什么是可比公司法?:作為本公司的長(zhǎng)期債務(wù)成本。公司沒(méi)有上市的債券,可以找到一個(gè)擁有可交易債券的可比公司作為參照物。可比公司應(yīng)當(dāng)與目標(biāo)公司處于同一行業(yè),債務(wù)成本就是確定債權(quán)人要求的收益率。區(qū)分歷史成本和未來(lái)成本、區(qū)分債務(wù)的承諾收益與期望收益、區(qū)分長(zhǎng)期債務(wù)和短期債務(wù)。在采用可比公司法測(cè)算公司的債務(wù)資本成本時(shí),選擇的可比公司應(yīng)具有的特征有()。【解析】如果需要計(jì)算債務(wù)成本的公司。

07:52

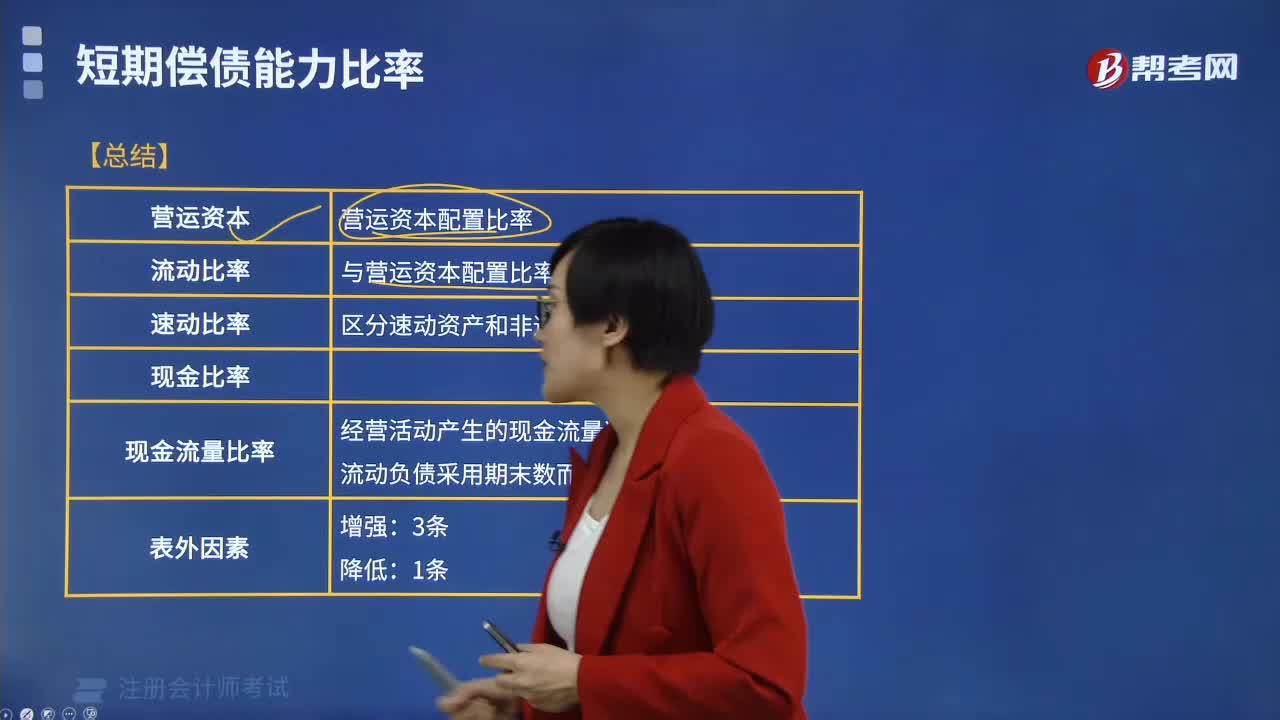

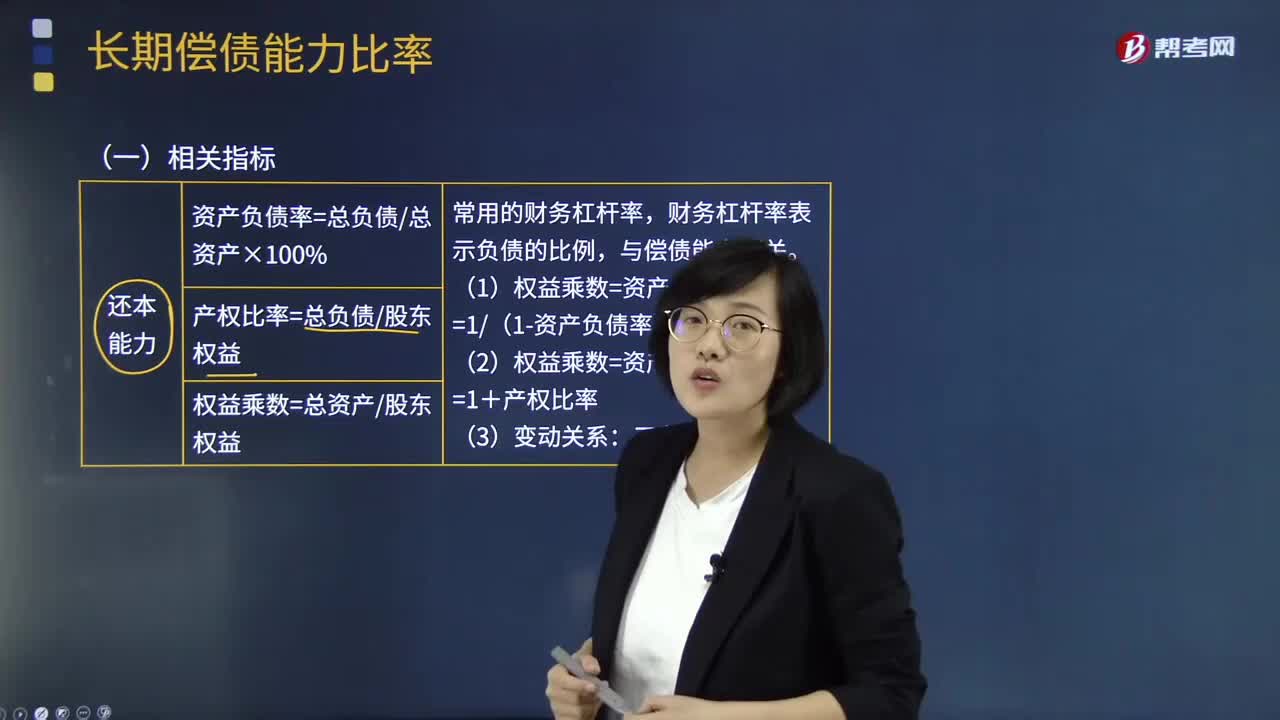

07:52長(zhǎng)期償債能力比率的相關(guān)指標(biāo)有哪些?:長(zhǎng)期償債能力分析是企業(yè)債權(quán)人、投資者、經(jīng)營(yíng)者和與企業(yè)有關(guān)聯(lián)的各方面等都十分關(guān)注的重要問(wèn)題。財(cái)務(wù)杠桿率表示負(fù)債的比例。現(xiàn)金流量與負(fù)債比率=經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~債務(wù)總額,該比率中的債務(wù)總額采用期末數(shù)而非平均數(shù)。不僅包括計(jì)入利潤(rùn)表財(cái)務(wù)費(fèi)用中的利息費(fèi)用。還應(yīng)包括計(jì)入資產(chǎn)負(fù)債表固定資產(chǎn)等成本的資本化的利息現(xiàn)金流量利息保障倍數(shù)=經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~利息費(fèi)用因?yàn)閷?shí)際用以支付利息是現(xiàn)金

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日