下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:53

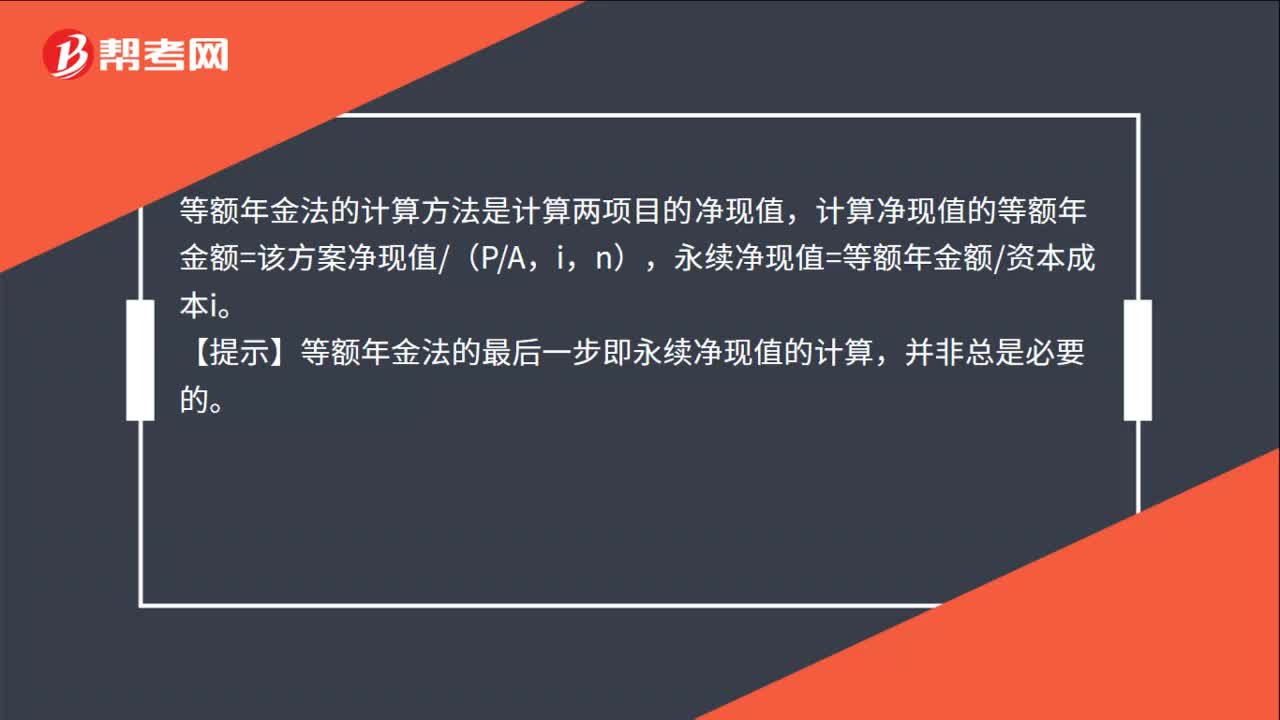

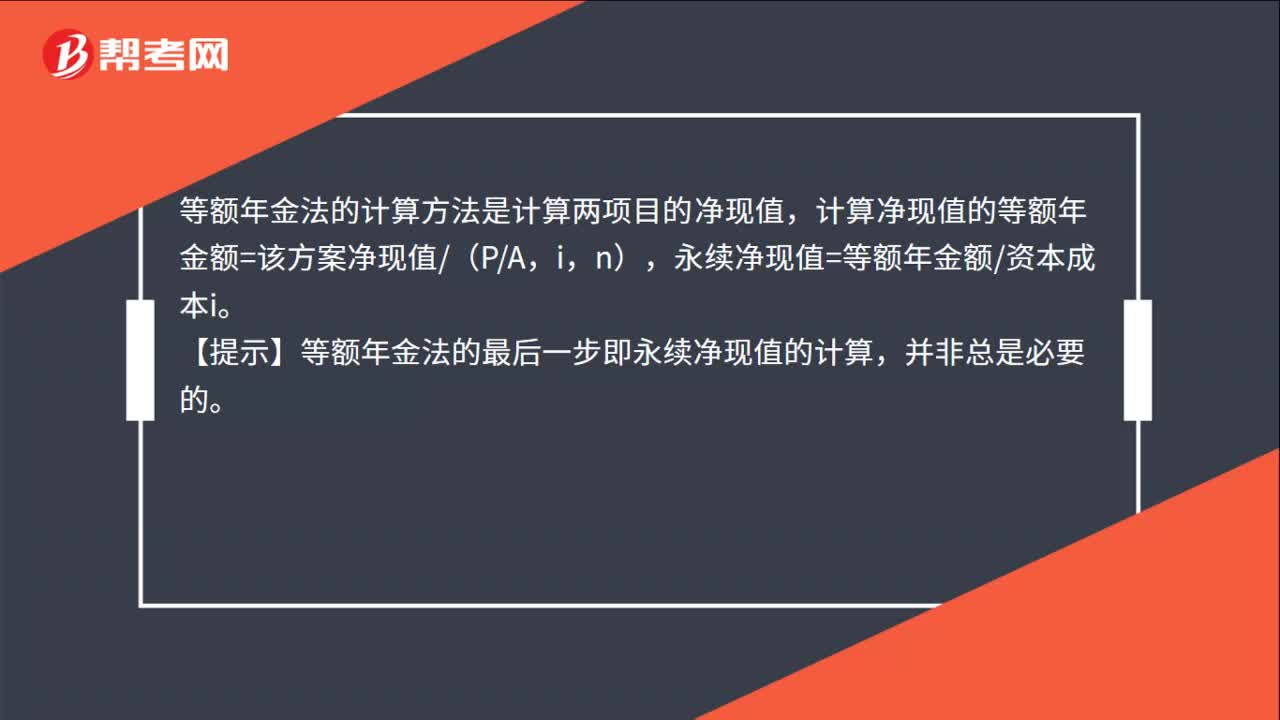

00:53等額年金法的計(jì)算方法是什么?:等額年金法的計(jì)算方法是什么?等額年金法的計(jì)算方法是計(jì)算兩項(xiàng)目的凈現(xiàn)值,計(jì)算凈現(xiàn)值的等額年金額=該方案凈現(xiàn)值(PA,i,n),永續(xù)凈現(xiàn)值=等額年金額資本成本i。【提示】等額年金法的最后一步即永續(xù)凈現(xiàn)值的計(jì)算,并非總是必要的。在資本成本相同時(shí),等額年金大的項(xiàng)目永續(xù)凈現(xiàn)值肯定大,根據(jù)等額年金大小就可以直接判斷項(xiàng)目的優(yōu)劣。決策原則:選擇永續(xù)凈現(xiàn)值最大的方案為優(yōu)。

00:17

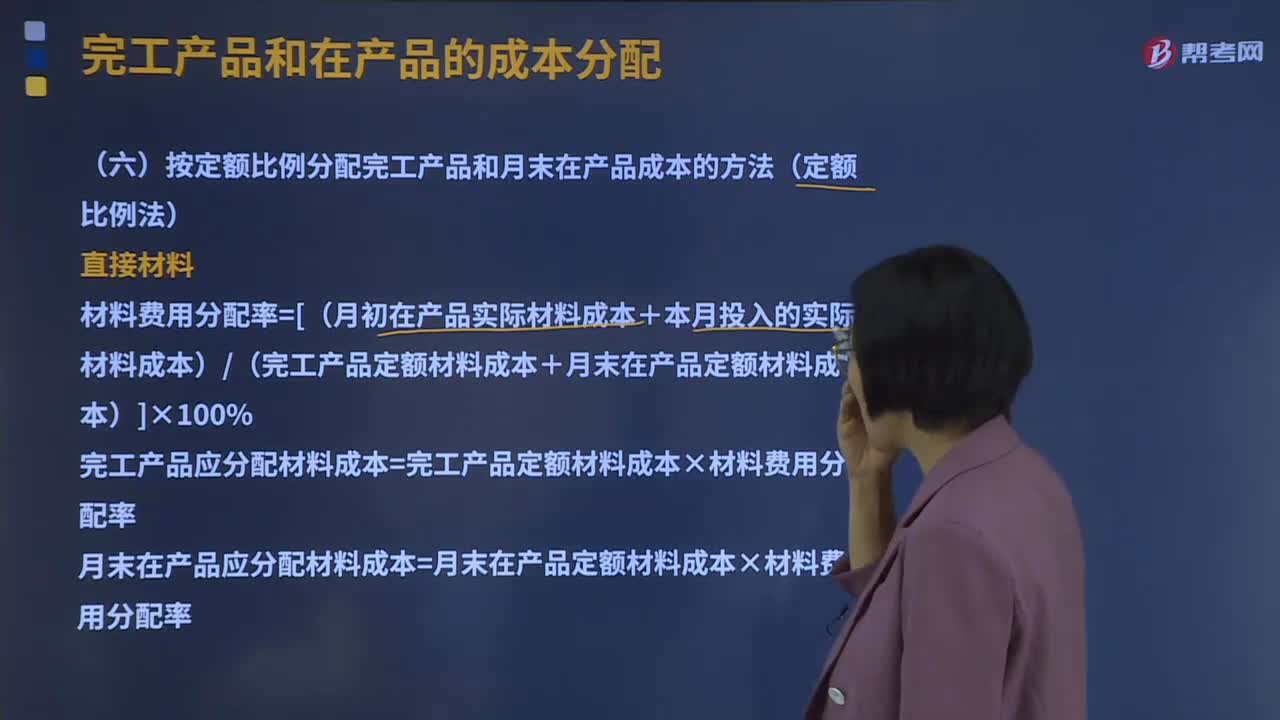

00:17定額比例法的適用條件是什么?:定額比例法的適用條件是什么?采用定額比例法,各項(xiàng)消耗定額或成本定額比較準(zhǔn)確、穩(wěn)定,但各月末在產(chǎn)品數(shù)量變動(dòng)較大的產(chǎn)品。

00:36

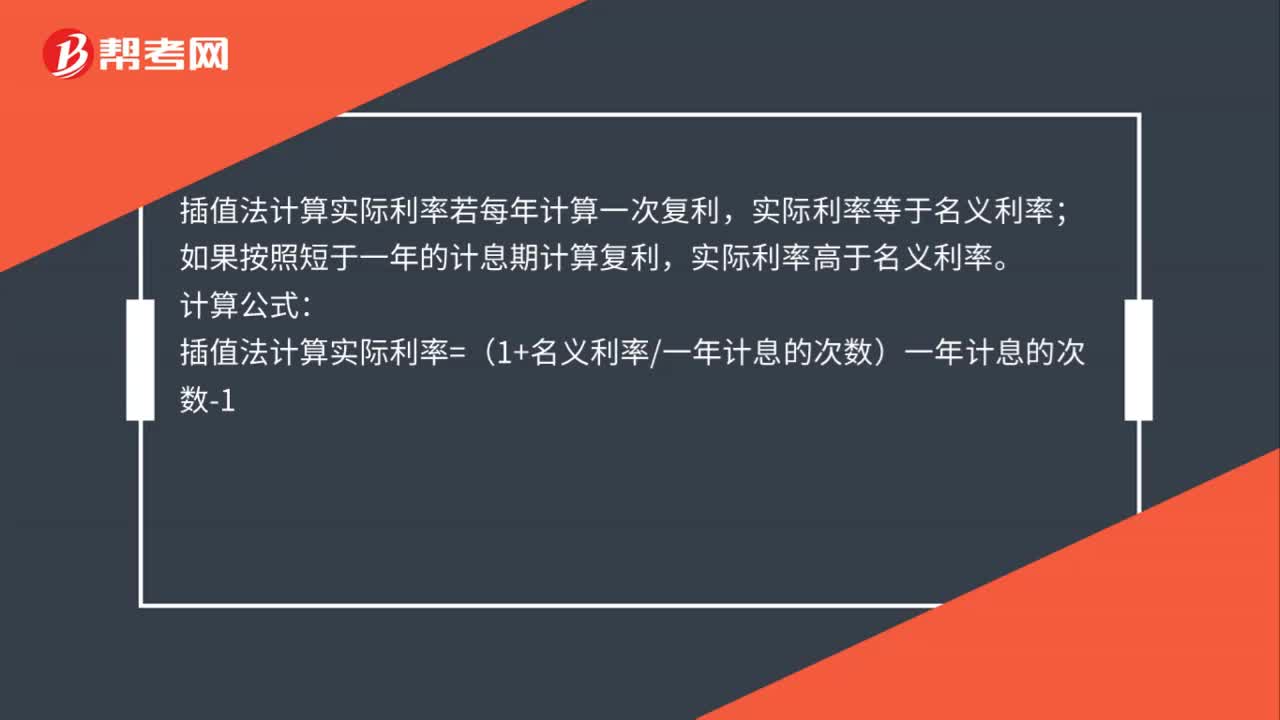

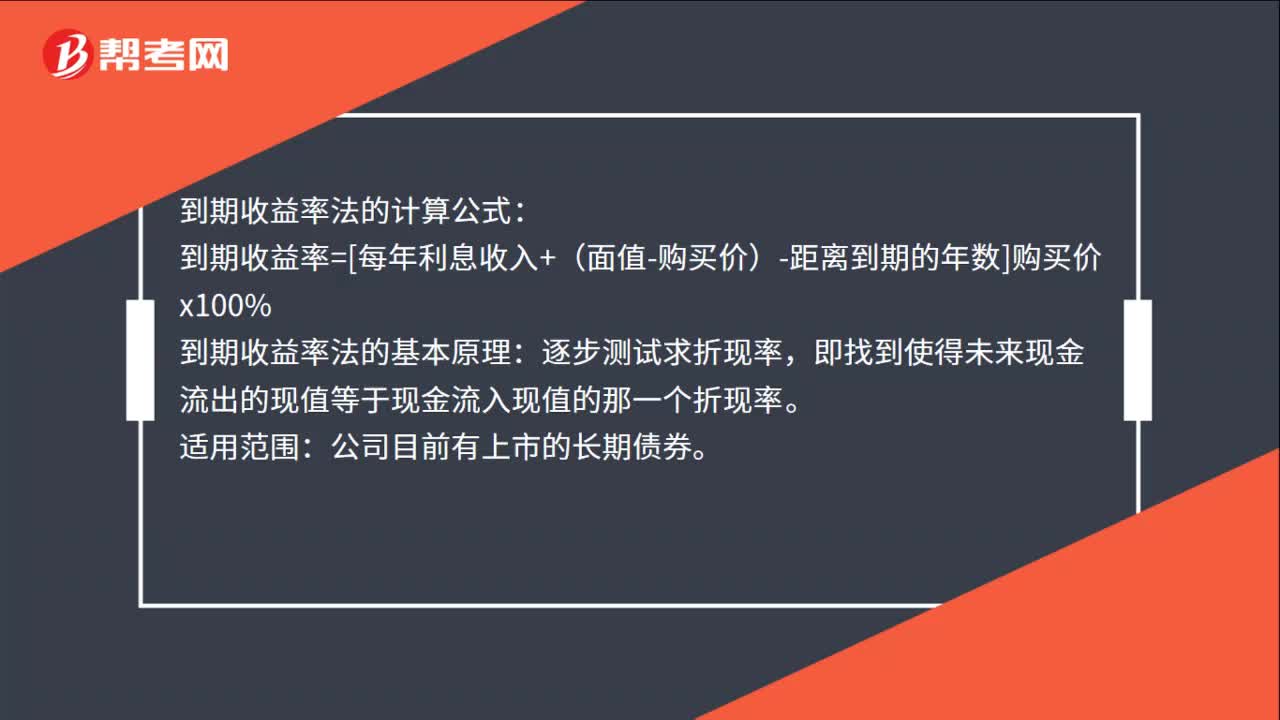

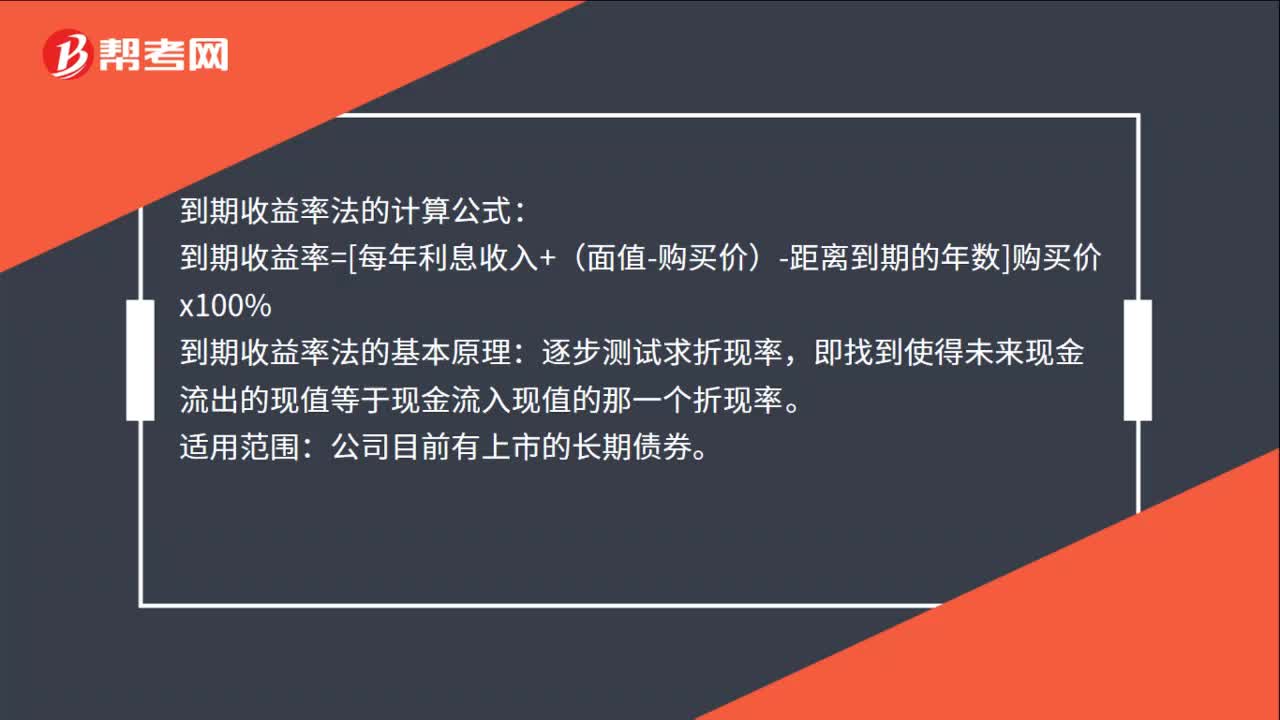

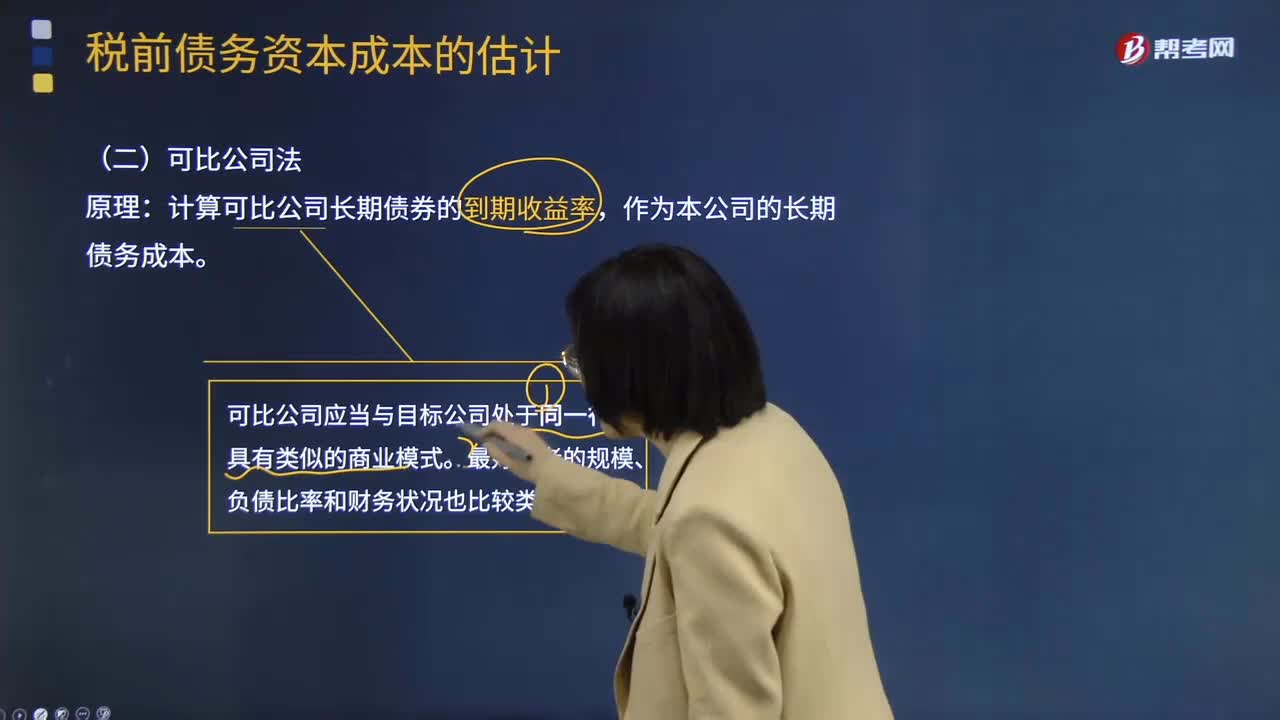

00:36到期收益率法的計(jì)算公式是什么?:到期收益率法的計(jì)算公式:到期收益率=[每年利息收入+(面值-購(gòu)買價(jià))-距離到期的年數(shù)]購(gòu)買價(jià)x100%:到期收益率法的基本原理,逐步測(cè)試求折現(xiàn)率。即找到使得未來現(xiàn)金流出的現(xiàn)值等于現(xiàn)金流入現(xiàn)值的那一個(gè)折現(xiàn)率:適用范圍。公司目前有上市的長(zhǎng)期債券

00:17

00:17定額比例法的適用條件是什么?:定額比例法的適用條件是什么?采用定額比例法,各項(xiàng)消耗定額或成本定額比較準(zhǔn)確、穩(wěn)定,但各月末在產(chǎn)品數(shù)量變動(dòng)較大的產(chǎn)品。

00:53

00:53等額年金法的計(jì)算方法是什么?:等額年金法的計(jì)算方法是什么?等額年金法的計(jì)算方法是計(jì)算兩項(xiàng)目的凈現(xiàn)值,計(jì)算凈現(xiàn)值的等額年金額=該方案凈現(xiàn)值(PA,i,n),永續(xù)凈現(xiàn)值=等額年金額資本成本i。【提示】等額年金法的最后一步即永續(xù)凈現(xiàn)值的計(jì)算,并非總是必要的。在資本成本相同時(shí),等額年金大的項(xiàng)目永續(xù)凈現(xiàn)值肯定大,根據(jù)等額年金大小就可以直接判斷項(xiàng)目的優(yōu)劣。決策原則:選擇永續(xù)凈現(xiàn)值最大的方案為優(yōu)。

00:36

00:36到期收益率法的計(jì)算公式是什么?:到期收益率法的計(jì)算公式:到期收益率=[每年利息收入+(面值-購(gòu)買價(jià))-距離到期的年數(shù)]購(gòu)買價(jià)x100%:到期收益率法的基本原理,逐步測(cè)試求折現(xiàn)率。即找到使得未來現(xiàn)金流出的現(xiàn)值等于現(xiàn)金流入現(xiàn)值的那一個(gè)折現(xiàn)率:適用范圍。公司目前有上市的長(zhǎng)期債券

00:36

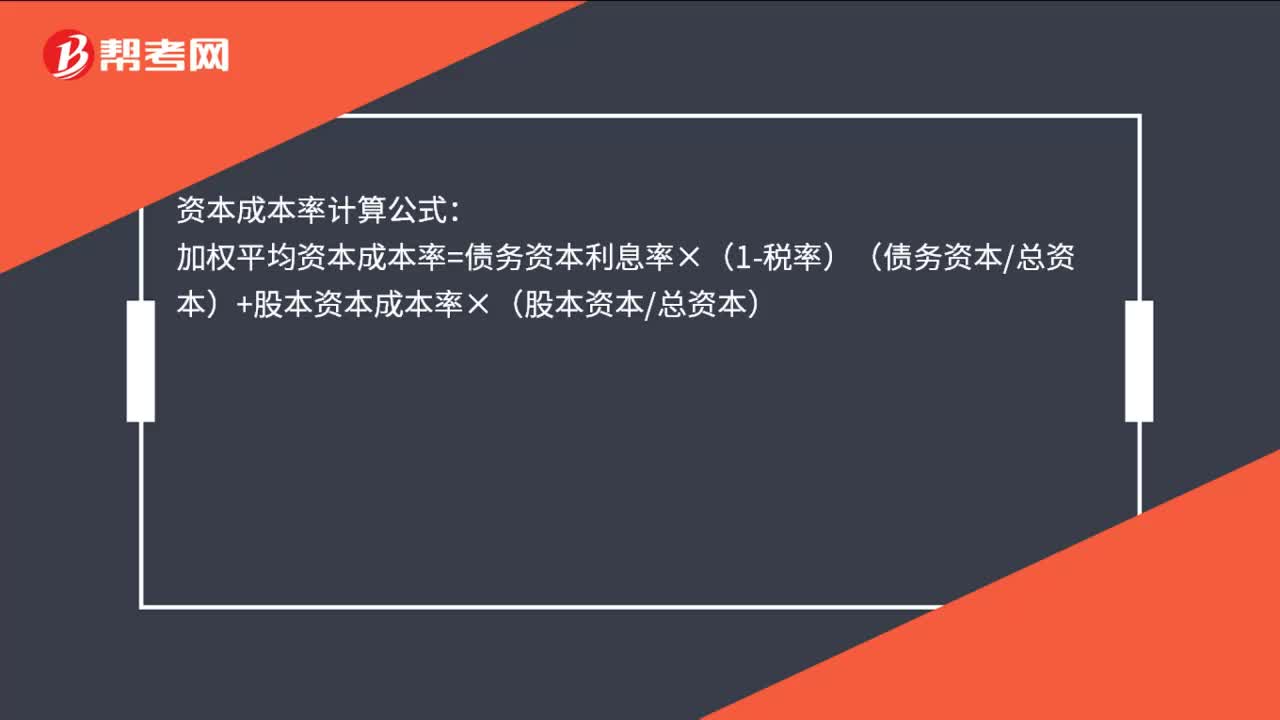

00:36資本成本的計(jì)算公式是什么?:資本成本的計(jì)算公式是什么?資本成本率計(jì)算公式:加權(quán)平均資本成本率=債務(wù)資本利息率×(1-稅率)(債務(wù)資本總資本)+股本資本成本率×(股本資本總資本)

01:44

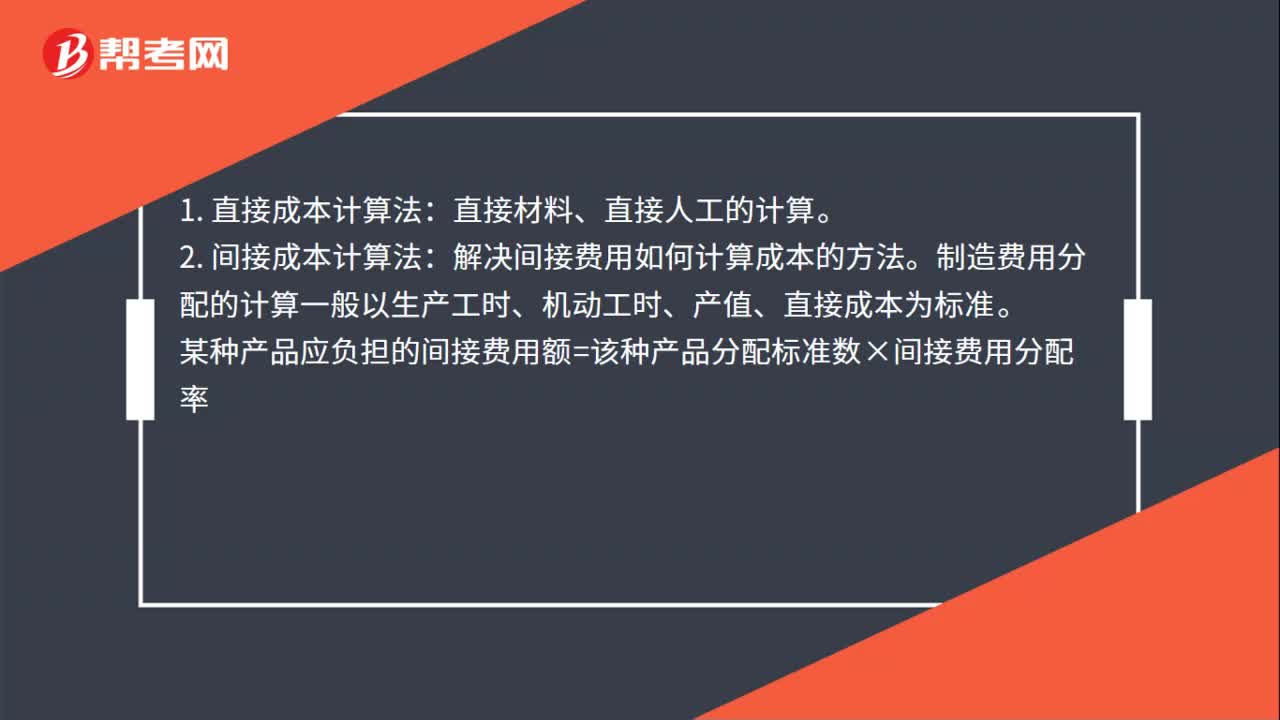

01:44成本核算方法計(jì)算公式是什么?:成本核算方法計(jì)算公式是什么?成本計(jì)算的基本方法有直接成本計(jì)算法、間接成本計(jì)算法、完工成本及未完工成本計(jì)算法:1.直接成本計(jì)算法。2.間接成本計(jì)算法。解決間接費(fèi)用如何計(jì)算成本的方法。制造費(fèi)用分配的計(jì)算一般以生產(chǎn)工時(shí)、機(jī)動(dòng)工時(shí)、產(chǎn)值、直接成本為標(biāo)準(zhǔn):即將各種產(chǎn)品成本按完工產(chǎn)品定額耗用量和在產(chǎn)品定額耗用量的比例分別成本項(xiàng)目計(jì)算劃分完工產(chǎn)品和在產(chǎn)品成本的方法。(3)在產(chǎn)品定額成本扣除法

00:15

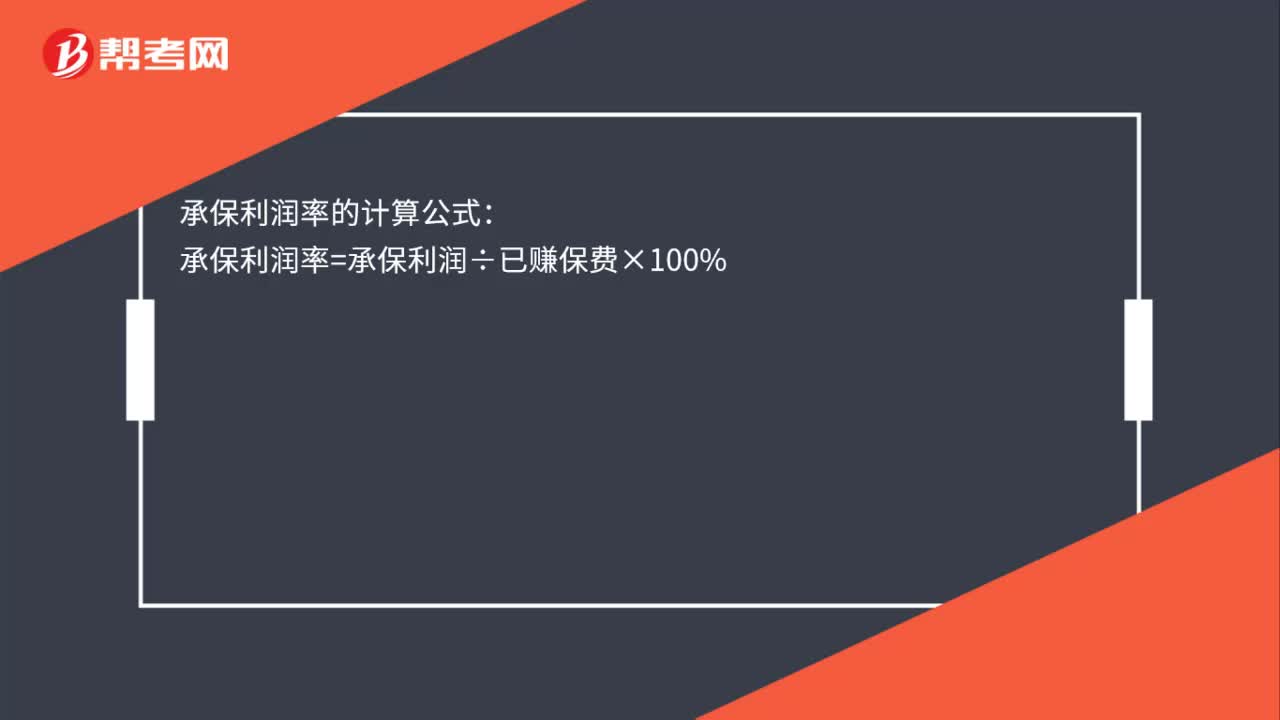

00:15承保利潤(rùn)率的計(jì)算公式是什么?:承保利潤(rùn)率的計(jì)算公式:承保利潤(rùn)率=承保利潤(rùn)÷已賺保費(fèi)×100%

13:54

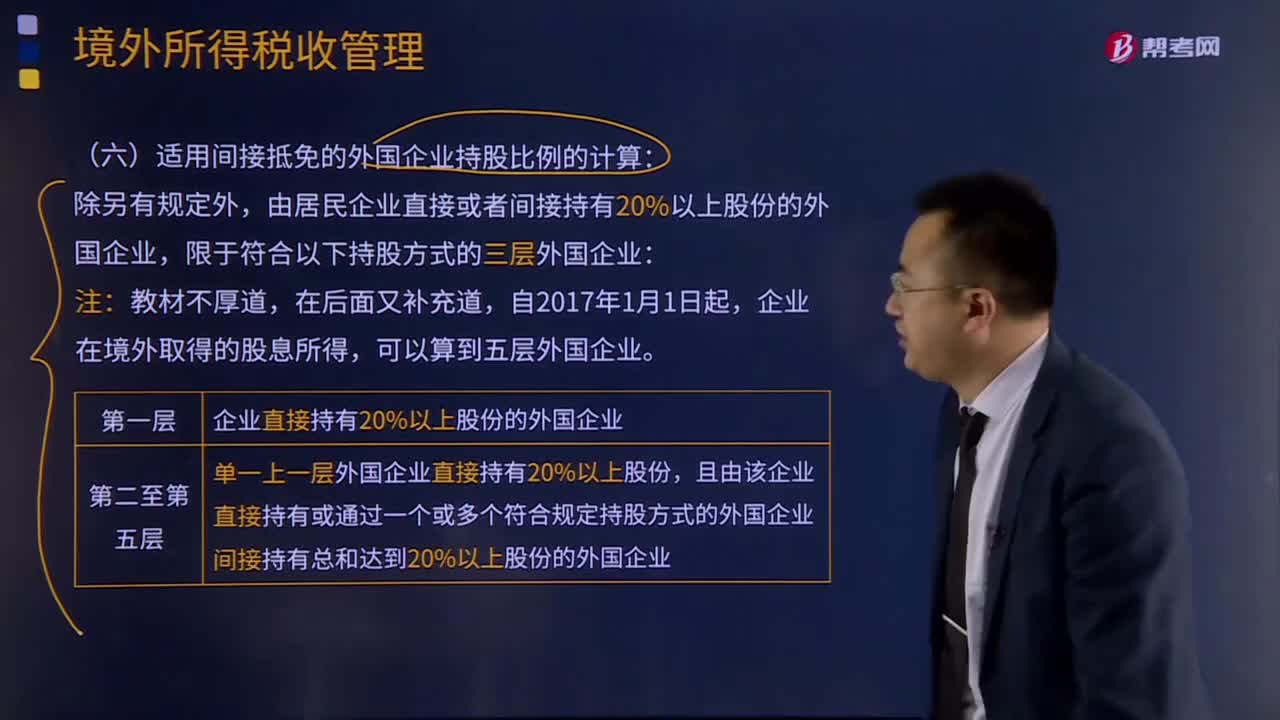

13:54適用間接抵免的外國(guó)企業(yè)持股比例是如何計(jì)算的?:適用間接抵免的外國(guó)企業(yè)持股比例是如何計(jì)算的?并且B企業(yè)直接持有C企業(yè)20%股份:中國(guó)居民A企業(yè)直接持有甲國(guó)B企業(yè)20%股份。A企業(yè)可按標(biāo)準(zhǔn)抵免從甲國(guó)B企業(yè)取得的股息所負(fù)擔(dān)的所得稅額,B企業(yè)對(duì)C企業(yè)的持股符合標(biāo)準(zhǔn),而A企業(yè)對(duì)C企業(yè)的直接持股比例不符合標(biāo)準(zhǔn);A企業(yè)直接持有C企業(yè)16%股份,A企業(yè)對(duì)C企業(yè)的間接持股比例也不符合標(biāo)準(zhǔn),由于A企業(yè)持有C企業(yè)的股份直接比例和間接比例都不足20%。

06:19

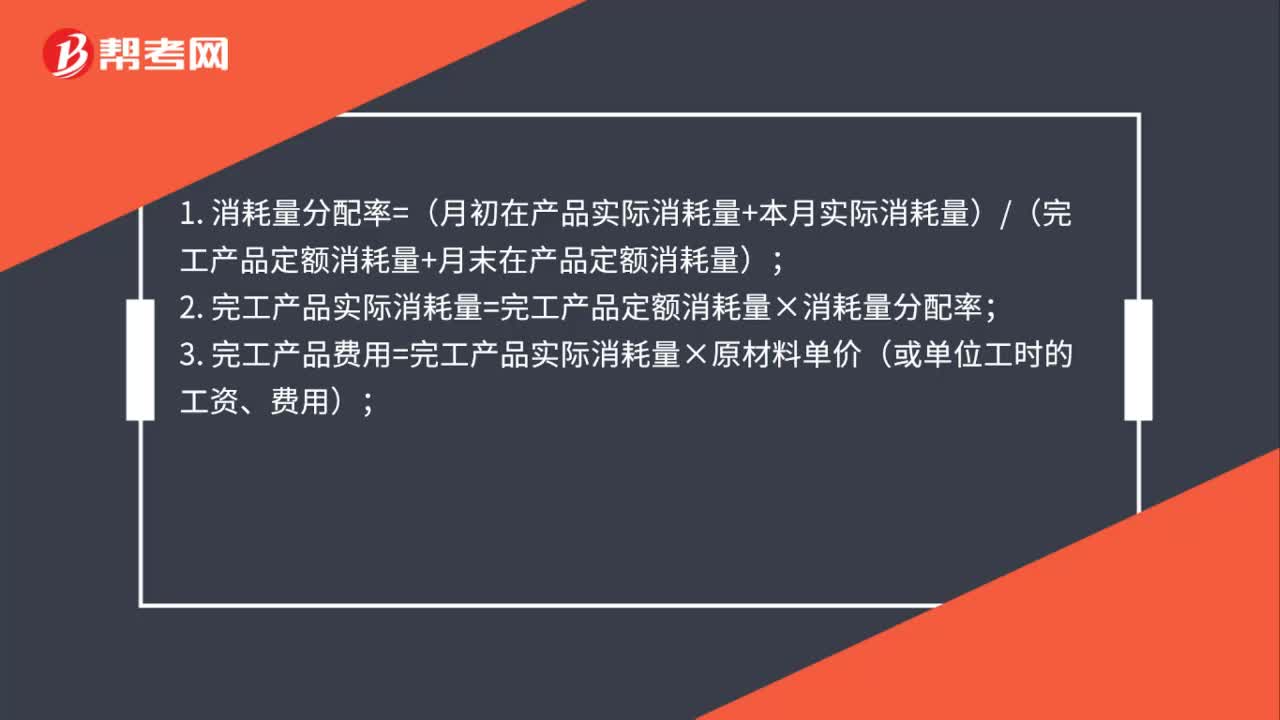

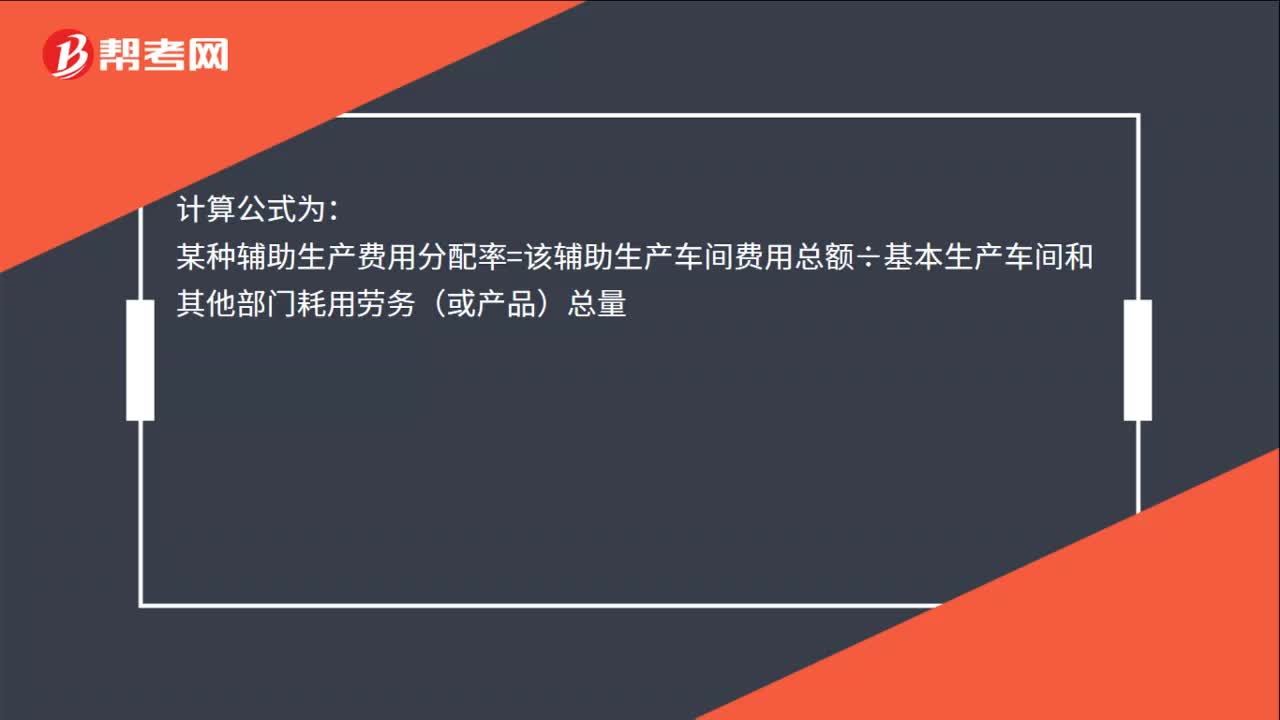

06:19什么是定額比例法?:按定額比例分配完工產(chǎn)品和月末在產(chǎn)品成本的方法又叫定額比例法。生產(chǎn)費(fèi)用可以在完工產(chǎn)品和月末在產(chǎn)品之間用定額消耗量或定額費(fèi)用作比例分配。通常材料費(fèi)用按定額消耗量比例分配,而其他費(fèi)用按定額工時(shí)比例分配。材料費(fèi)用分配率=[(月初在產(chǎn)品實(shí)際材料成本+本月投入的實(shí)際材料成本)(完工產(chǎn)品定額材料成本+月末在產(chǎn)品定額材料成本)]×100%:完工產(chǎn)品應(yīng)分配材料成本=完工產(chǎn)品定額材料成本×材料費(fèi)用分配率:

02:11

02:11什么是可比公司法?:作為本公司的長(zhǎng)期債務(wù)成本。公司沒有上市的債券,可以找到一個(gè)擁有可交易債券的可比公司作為參照物。可比公司應(yīng)當(dāng)與目標(biāo)公司處于同一行業(yè),債務(wù)成本就是確定債權(quán)人要求的收益率。區(qū)分歷史成本和未來成本、區(qū)分債務(wù)的承諾收益與期望收益、區(qū)分長(zhǎng)期債務(wù)和短期債務(wù)。在采用可比公司法測(cè)算公司的債務(wù)資本成本時(shí),選擇的可比公司應(yīng)具有的特征有()。【解析】如果需要計(jì)算債務(wù)成本的公司。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日