-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

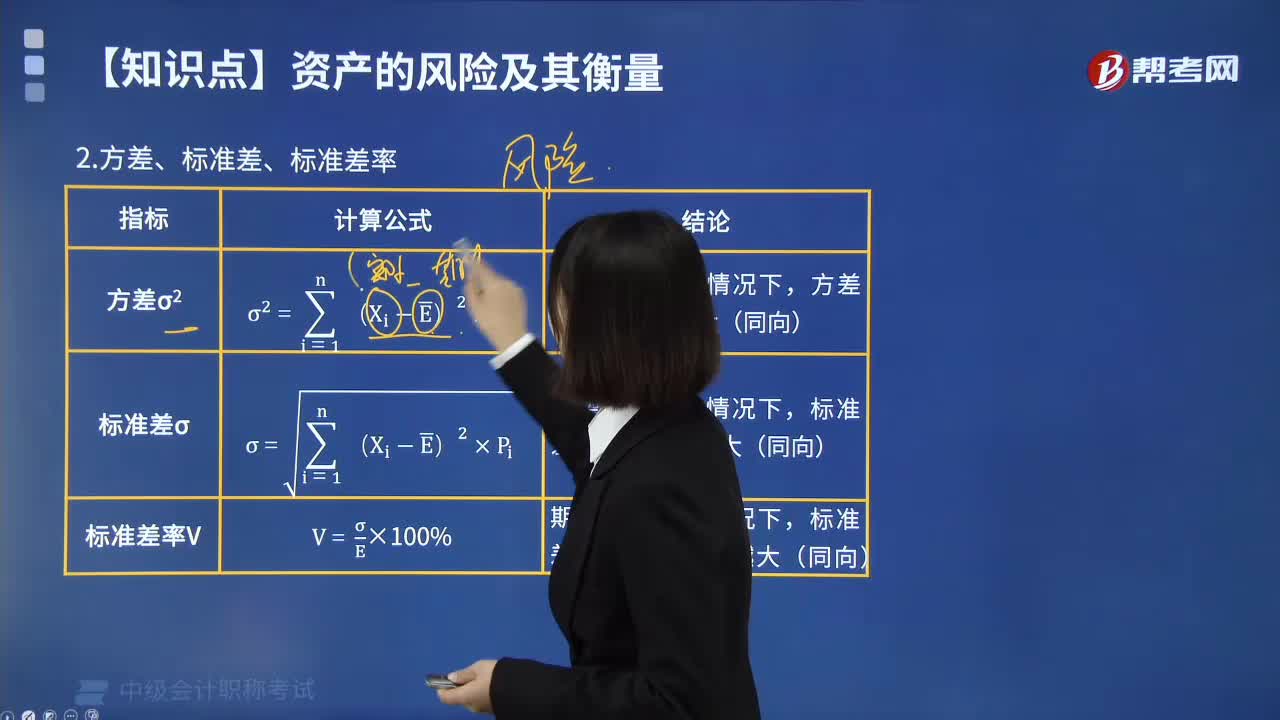

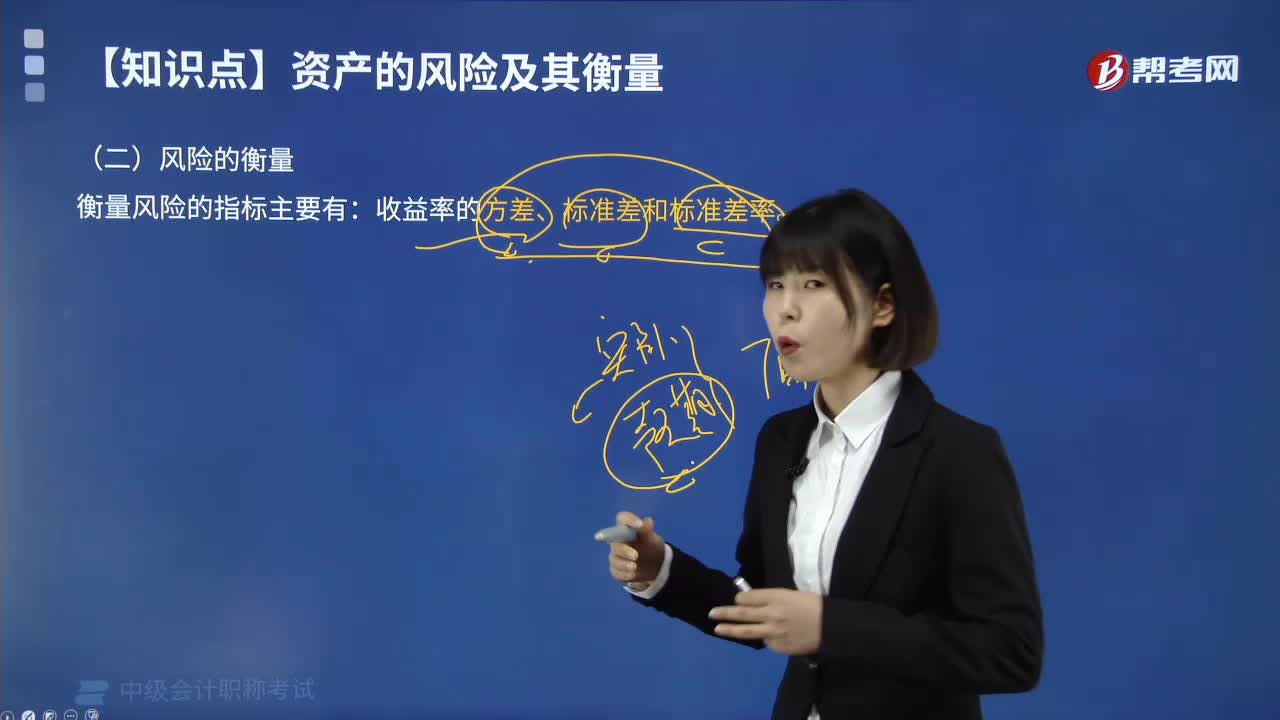

風(fēng)險(xiǎn)衡量的方差、標(biāo)準(zhǔn)差、標(biāo)準(zhǔn)差率分別指什么?

風(fēng)險(xiǎn)衡量的期望值是什么?

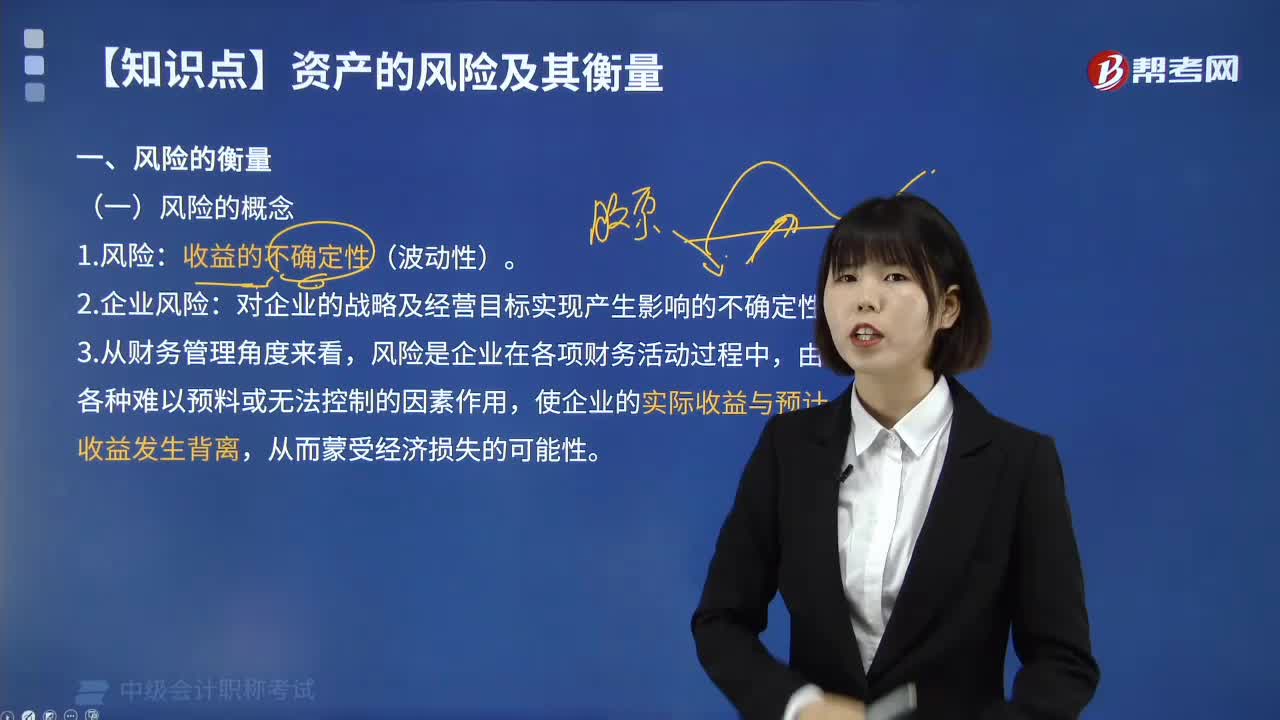

怎樣理解風(fēng)險(xiǎn)衡量的風(fēng)險(xiǎn)概念?

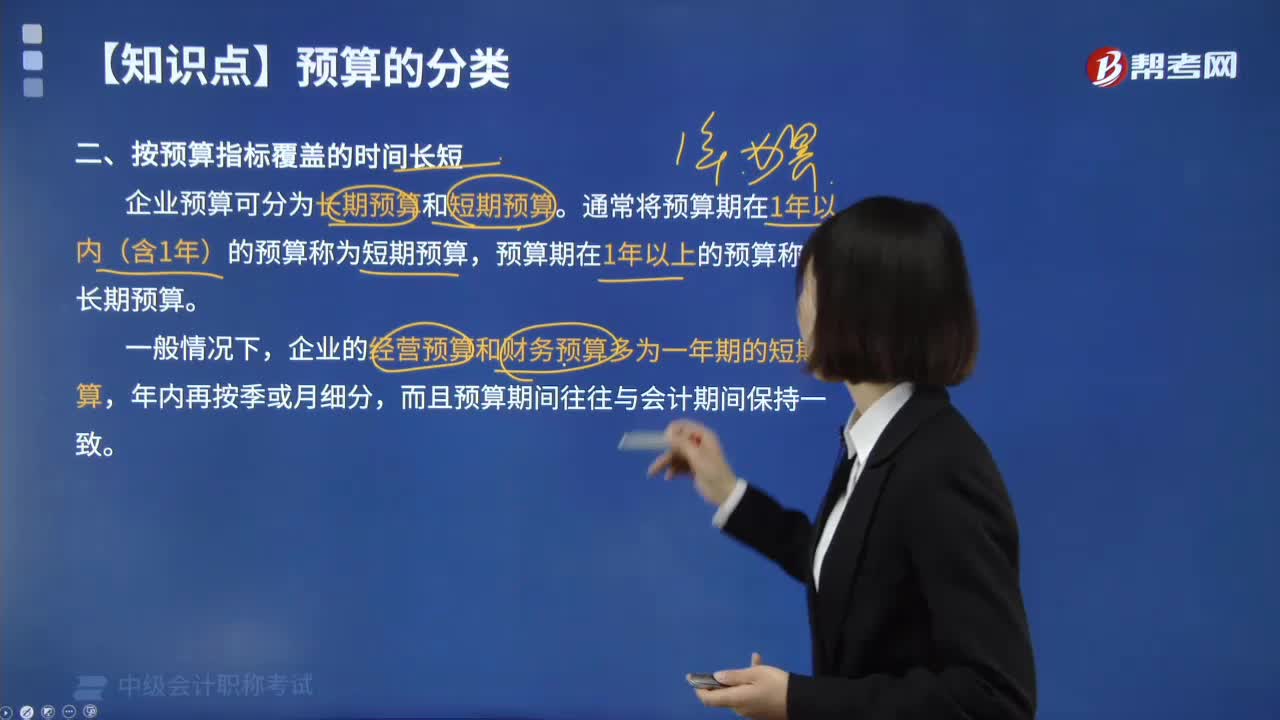

按預(yù)算指標(biāo)覆蓋的時(shí)間長(zhǎng)短,企業(yè)預(yù)算有哪些分類?

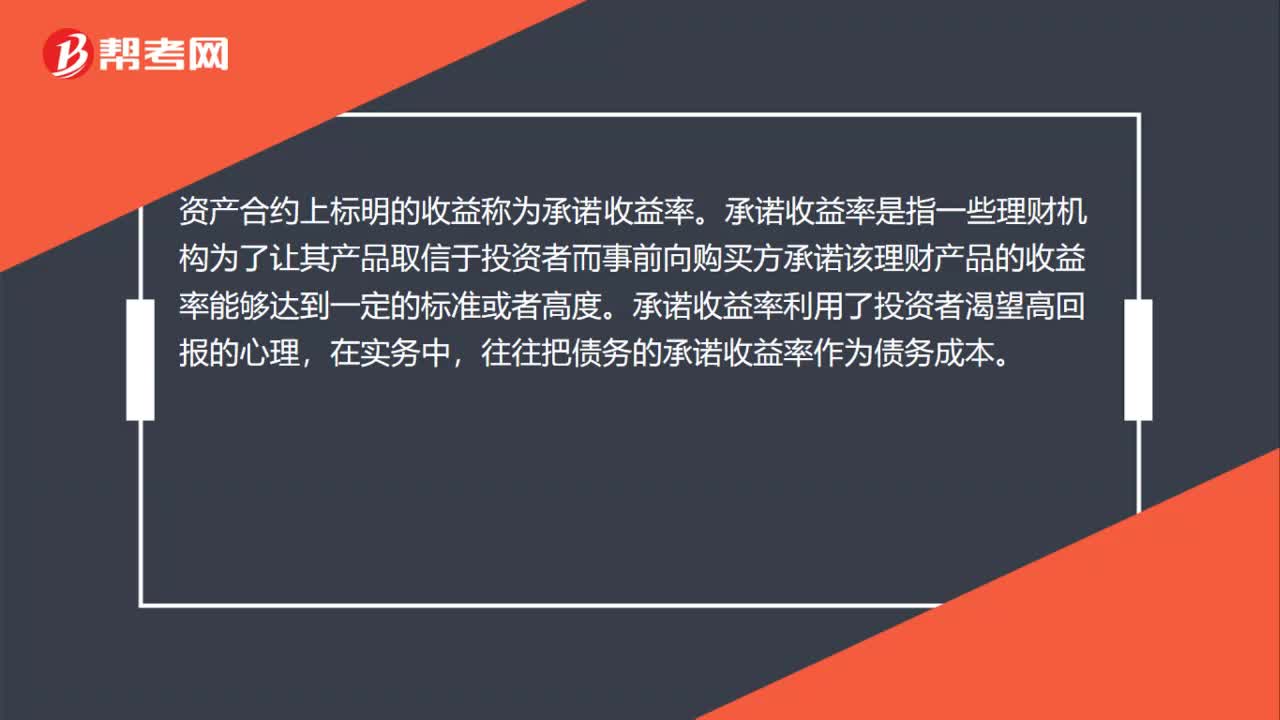

資產(chǎn)合約上標(biāo)明的收益率稱作什么?

資本結(jié)構(gòu)指標(biāo)有哪些?

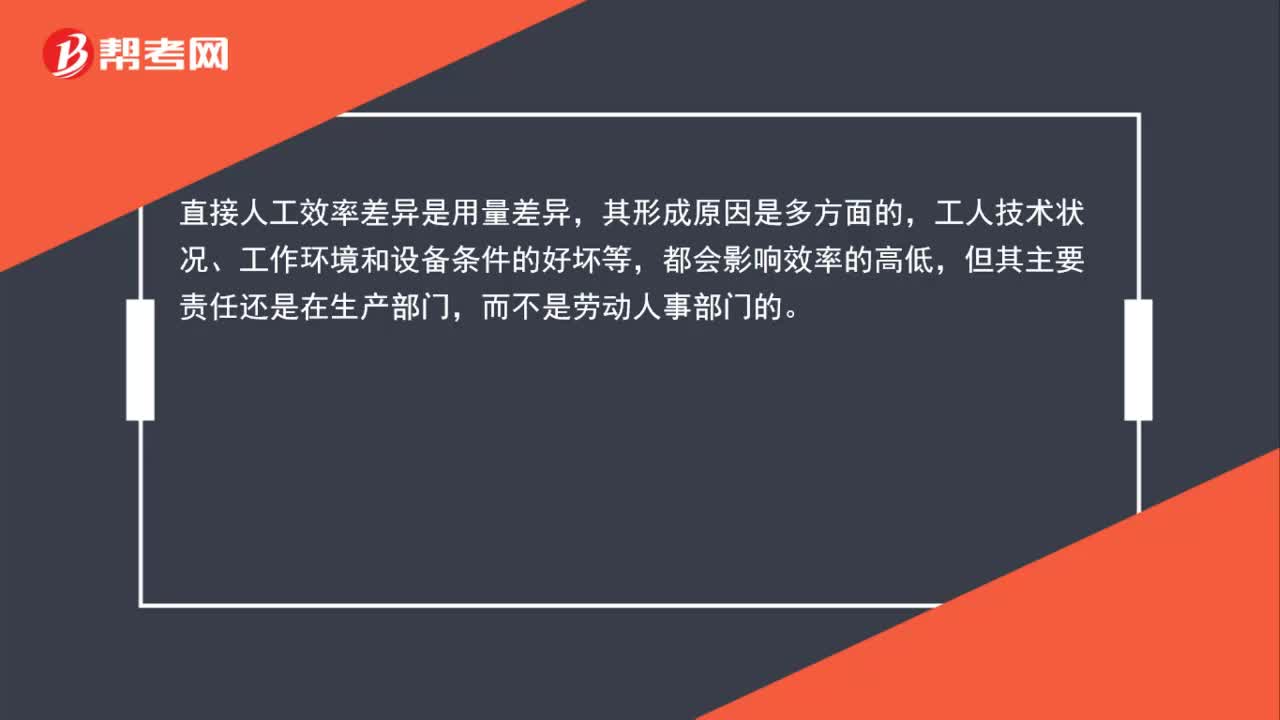

變動(dòng)成本差異責(zé)任歸屬是怎樣的?

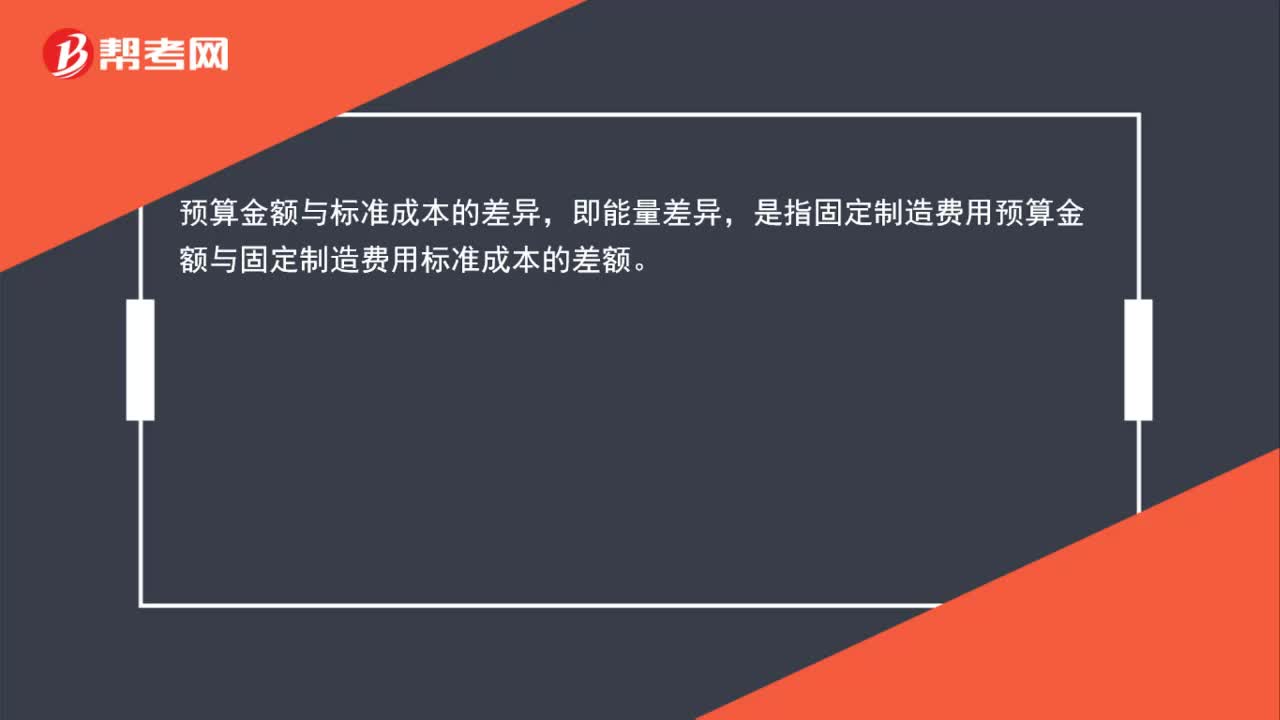

能量差異是什么?

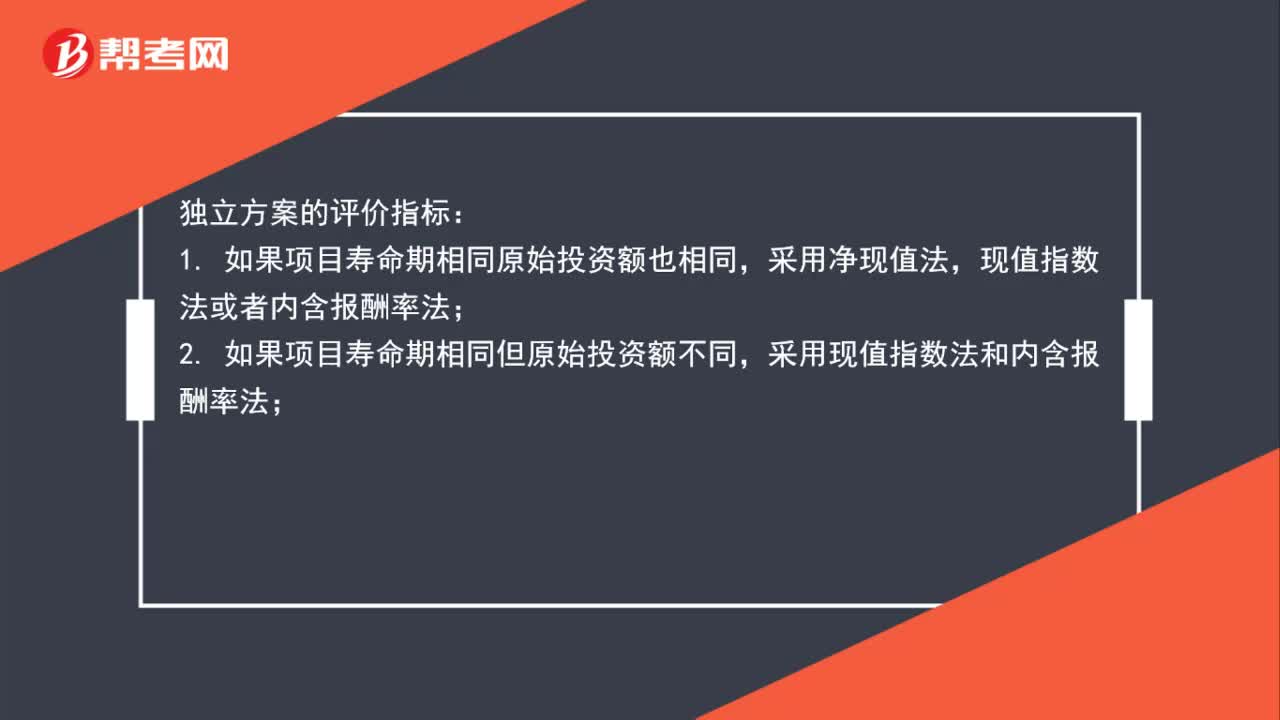

現(xiàn)值指數(shù)、年金凈流量和內(nèi)含報(bào)酬率的適用情況有哪些?

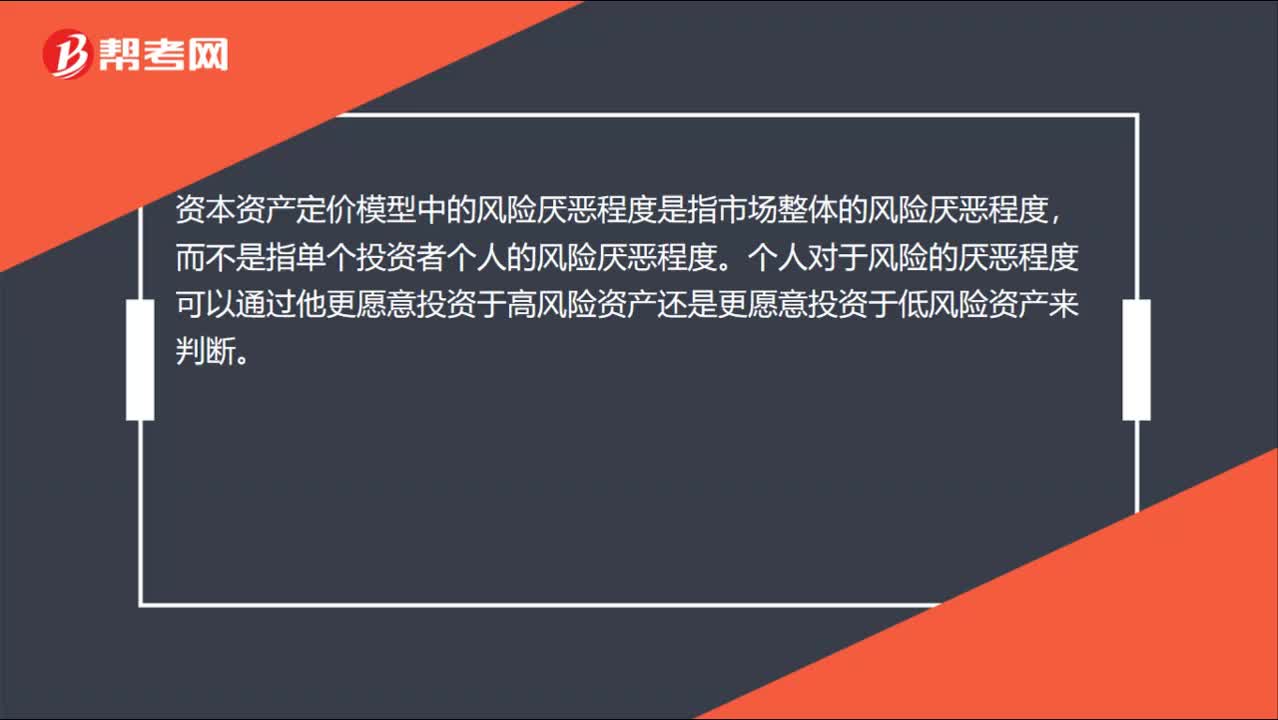

市場(chǎng)風(fēng)險(xiǎn)厭惡程度和個(gè)人風(fēng)險(xiǎn)厭惡程度的區(qū)別?

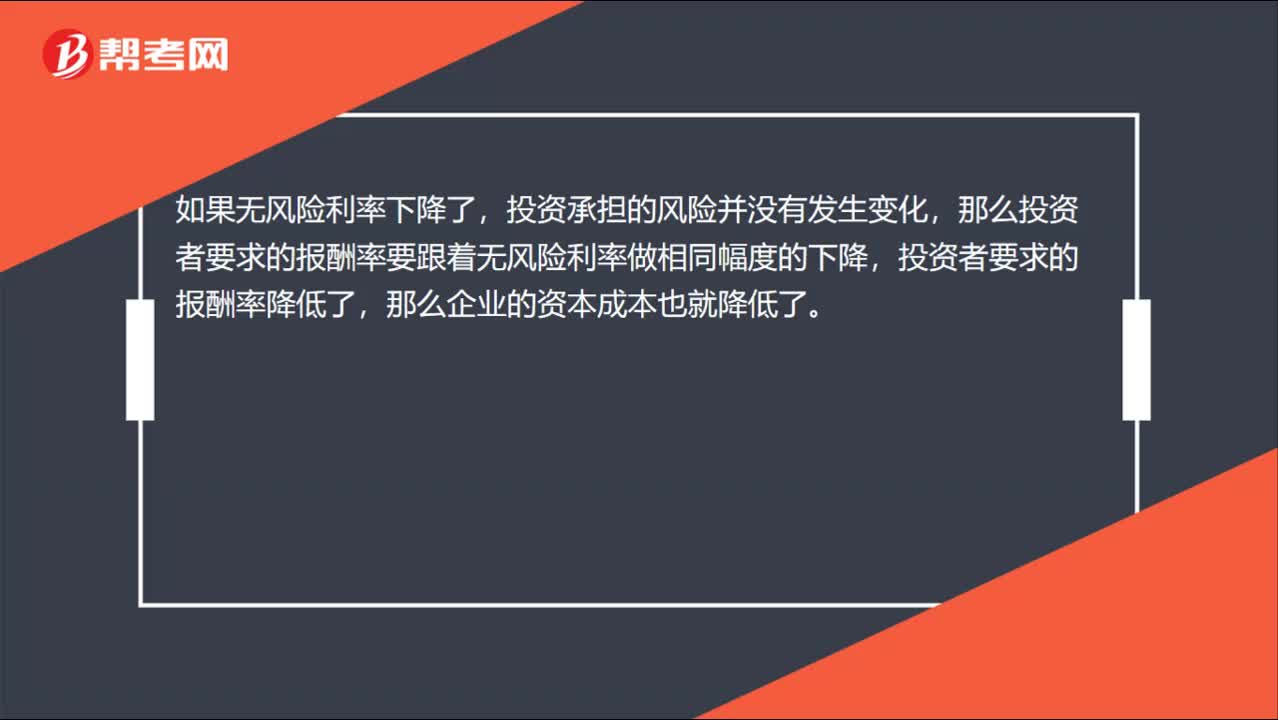

無風(fēng)險(xiǎn)利率下降導(dǎo)致公司資本成本下降的原因?

債務(wù)融資和權(quán)益融資的風(fēng)險(xiǎn)是什么?

00:57

00:57

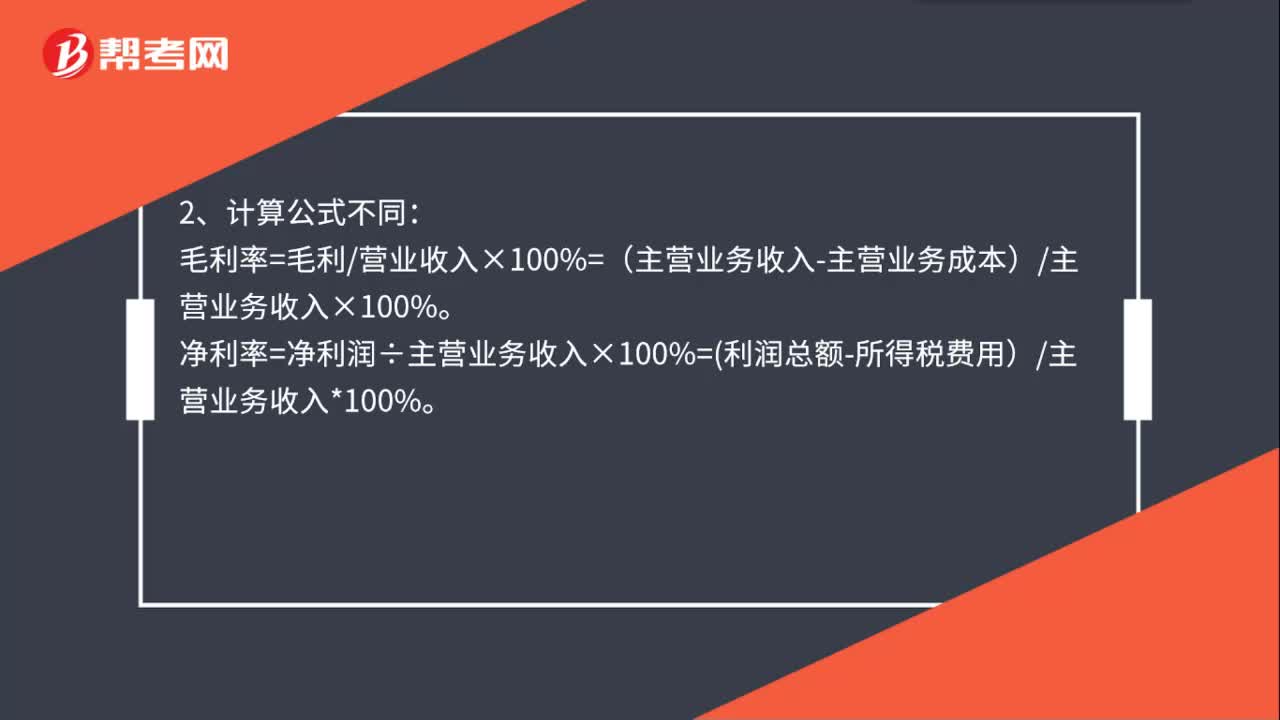

毛利率和凈利率的區(qū)別是什么?:毛利率和凈利率的區(qū)別:1、定義不同:毛利率是毛利與銷售收入(或營(yíng)業(yè)收入)的百分比,其中毛利是收入和與收入相對(duì)應(yīng)的營(yíng)業(yè)成本之間的差額。凈利率是說明企業(yè)收入1塊錢能凈賺多少錢。2、計(jì)算公式不同:毛利率=毛利營(yíng)業(yè)收入×100%=(主營(yíng)業(yè)務(wù)收入-主營(yíng)業(yè)務(wù)成本)主營(yíng)業(yè)務(wù)收入×100%。凈利率=凈利潤(rùn)÷主營(yíng)業(yè)務(wù)收入×100%=利潤(rùn)總額-所得稅費(fèi)用)主營(yíng)業(yè)務(wù)收入*100%。

00:29

00:29

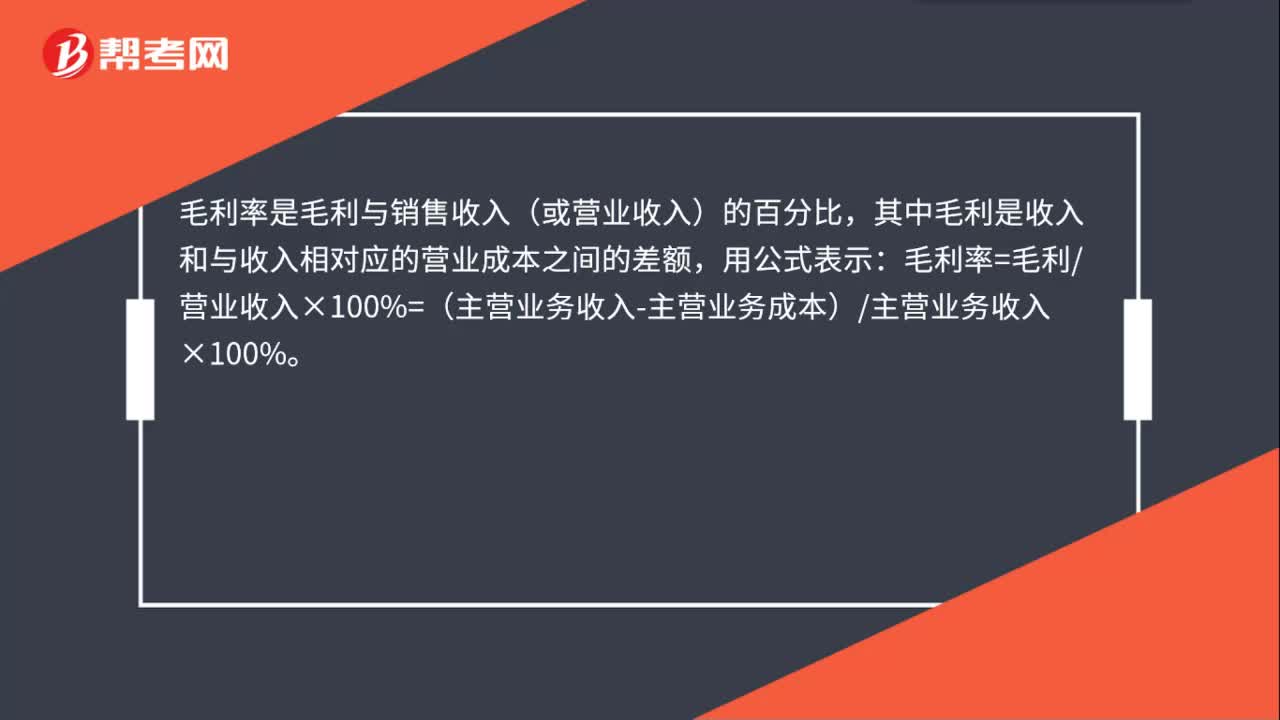

毛利率的計(jì)算方法是什么?:毛利率的計(jì)算方法是什么?毛利率是毛利與銷售收入(或營(yíng)業(yè)收入)的百分比,其中毛利是收入和與收入相對(duì)應(yīng)的營(yíng)業(yè)成本之間的差額,用公式表示:毛利率=毛利營(yíng)業(yè)收入×100%=(主營(yíng)業(yè)務(wù)收入-主營(yíng)業(yè)務(wù)成本)主營(yíng)業(yè)務(wù)收入×100%。

00:44

00:44

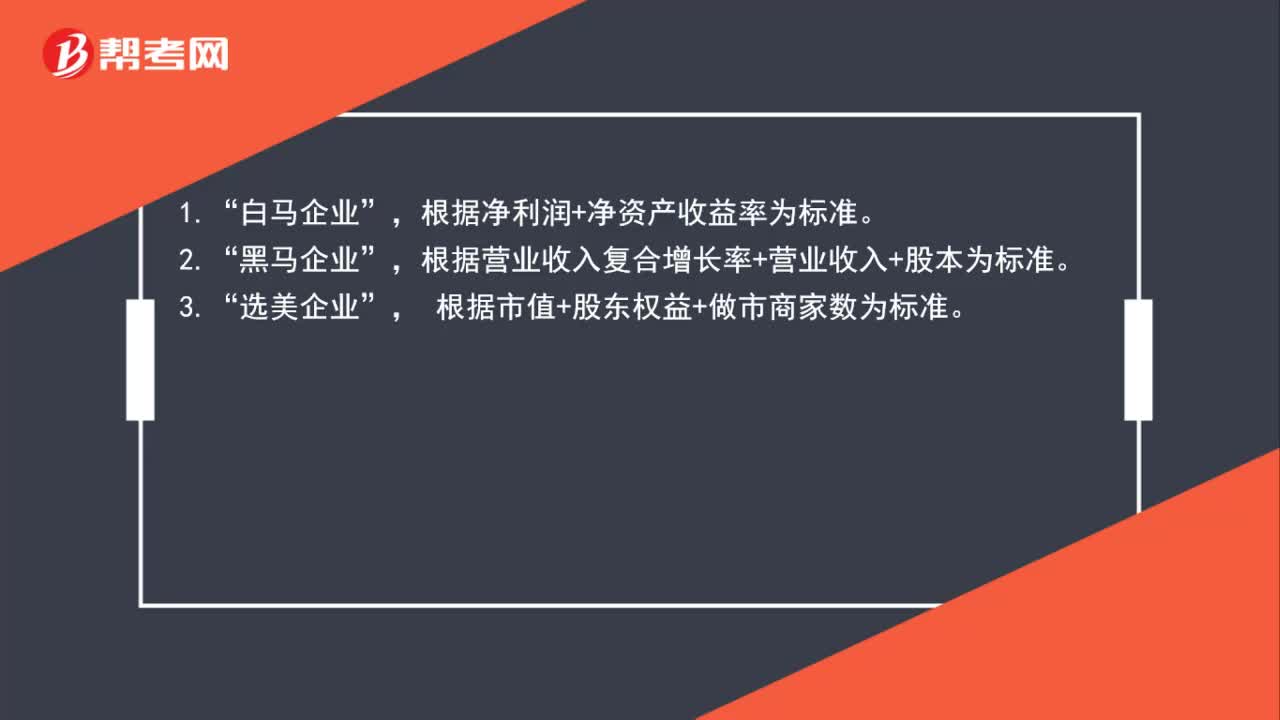

新三板掛牌公司分層標(biāo)準(zhǔn)是什么?:新三板掛牌公司分層標(biāo)準(zhǔn)是什么?白馬企業(yè)”根據(jù)凈利潤(rùn)+凈資產(chǎn)收益率為標(biāo)準(zhǔn),黑馬企業(yè)“根據(jù)營(yíng)業(yè)收入復(fù)合增長(zhǎng)率+營(yíng)業(yè)收入+股本為標(biāo)準(zhǔn)”3.,選美企業(yè)。根據(jù)市值+股東權(quán)益+做市商家數(shù)為標(biāo)準(zhǔn)“

06:42

06:42

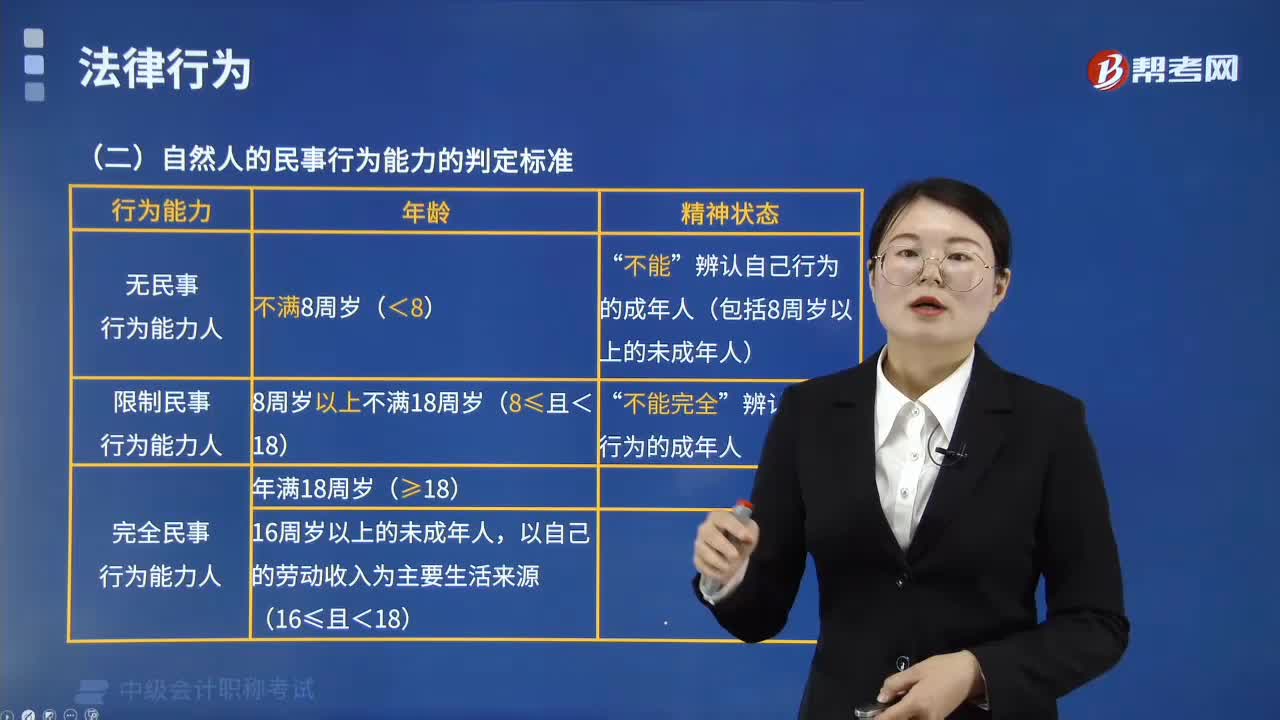

自然人的民事行為能力是怎樣劃分的?標(biāo)準(zhǔn)是什么?:自然人的民事行為能力是怎樣劃分的?自然人的民事行為能力是自然人以自己的行為取得民事權(quán)利、承擔(dān)民事義務(wù)的資格,即自然人依法獨(dú)立進(jìn)行民事活動(dòng)的資格。我國(guó)《民法總則》將自然人的民事行為能力分為三大類:(2)不能辨認(rèn)自己行為的成年人(包括8周歲以上的未成年人),無民事行為能力人不能獨(dú)立進(jìn)行民事活動(dòng)。但無民事行為能力人和限制民事行為能力人接受獎(jiǎng)勵(lì)、贈(zèng)與、報(bào)酬的行為有效:2.限制民事行為能力人;

06:15

06:15

存貨計(jì)提減值準(zhǔn)備的方法有哪些?:存貨計(jì)提減值準(zhǔn)備就是計(jì)提存貨跌價(jià)準(zhǔn)備,由于存貨的可變現(xiàn)凈值低于成本,存貨跌價(jià)準(zhǔn)備是指由于存貨遭受毀損、全部或部分陳舊過時(shí)或銷售價(jià)格低于成本等原因,并按單個(gè)存貨項(xiàng)目的成本高于其可變現(xiàn)凈值的差額計(jì)提。存貨計(jì)提減值準(zhǔn)備的方法:(1)存貨跌價(jià)準(zhǔn)備通常應(yīng)當(dāng)按單個(gè)存貨項(xiàng)目計(jì)提。企業(yè)將每個(gè)存貨項(xiàng)目的成本與其可變現(xiàn)凈值逐一進(jìn)行比較,兩者的差額即為應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備。企業(yè)計(jì)提的存貨跌價(jià)準(zhǔn)備應(yīng)計(jì)入當(dāng)期損益。

01:19

01:19

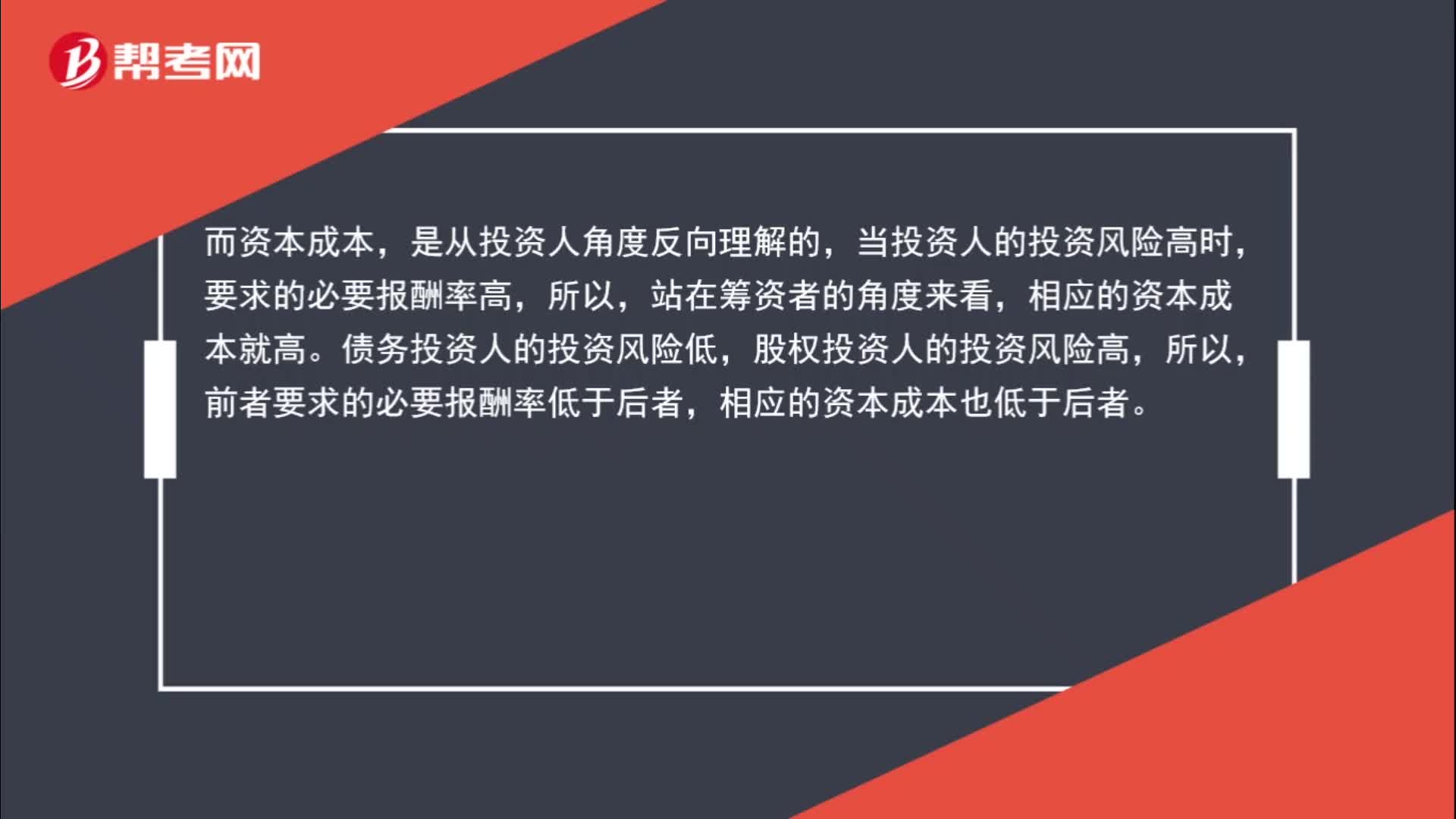

怎么區(qū)別財(cái)務(wù)風(fēng)險(xiǎn)大小跟資本成本高低?:怎么區(qū)別財(cái)務(wù)風(fēng)險(xiǎn)大小跟資本成本高低?財(cái)務(wù)風(fēng)險(xiǎn)是從籌資者的角度來看的,可以簡(jiǎn)單理解為還本付息的壓力,從這個(gè)角度來說,債務(wù)籌資和優(yōu)先股籌資的財(cái)務(wù)風(fēng)險(xiǎn)要高于普通股籌資(前者還本付息的壓力大,而資本成本,是從投資人角度反向理解的,當(dāng)投資人的投資風(fēng)險(xiǎn)高時(shí),要求的必要報(bào)酬率高,站在籌資者的角度來看,相應(yīng)的資本成本就高。債務(wù)投資人的投資風(fēng)險(xiǎn)低,股權(quán)投資人的投資風(fēng)險(xiǎn)高,所以,前者要求的必要報(bào)酬率低于后者。

00:45

00:45

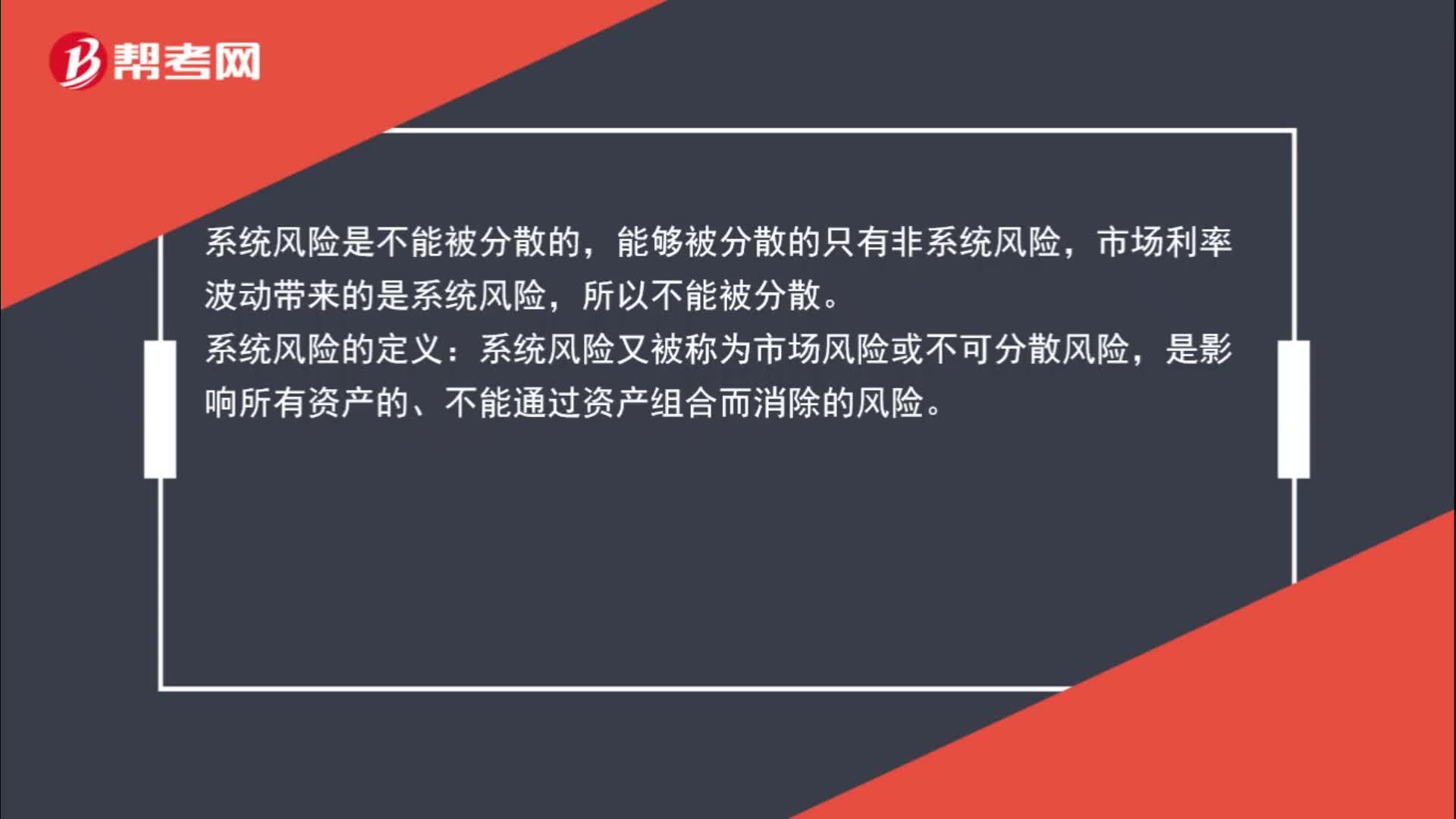

疑問相關(guān)系數(shù)為-1,為什么不能分散風(fēng)險(xiǎn)?:疑問相關(guān)系數(shù)為-1,為什么不能分散風(fēng)險(xiǎn)?系統(tǒng)風(fēng)險(xiǎn)是不能被分散的,能夠被分散的只有非系統(tǒng)風(fēng)險(xiǎn),市場(chǎng)利率波動(dòng)帶來的是系統(tǒng)風(fēng)險(xiǎn),所以不能被分散。系統(tǒng)風(fēng)險(xiǎn)的定義:系統(tǒng)風(fēng)險(xiǎn)又被稱為市場(chǎng)風(fēng)險(xiǎn)或不可分散風(fēng)險(xiǎn),是影響所有資產(chǎn)的、不能通過資產(chǎn)組合而消除的風(fēng)險(xiǎn)。

00:42

00:42

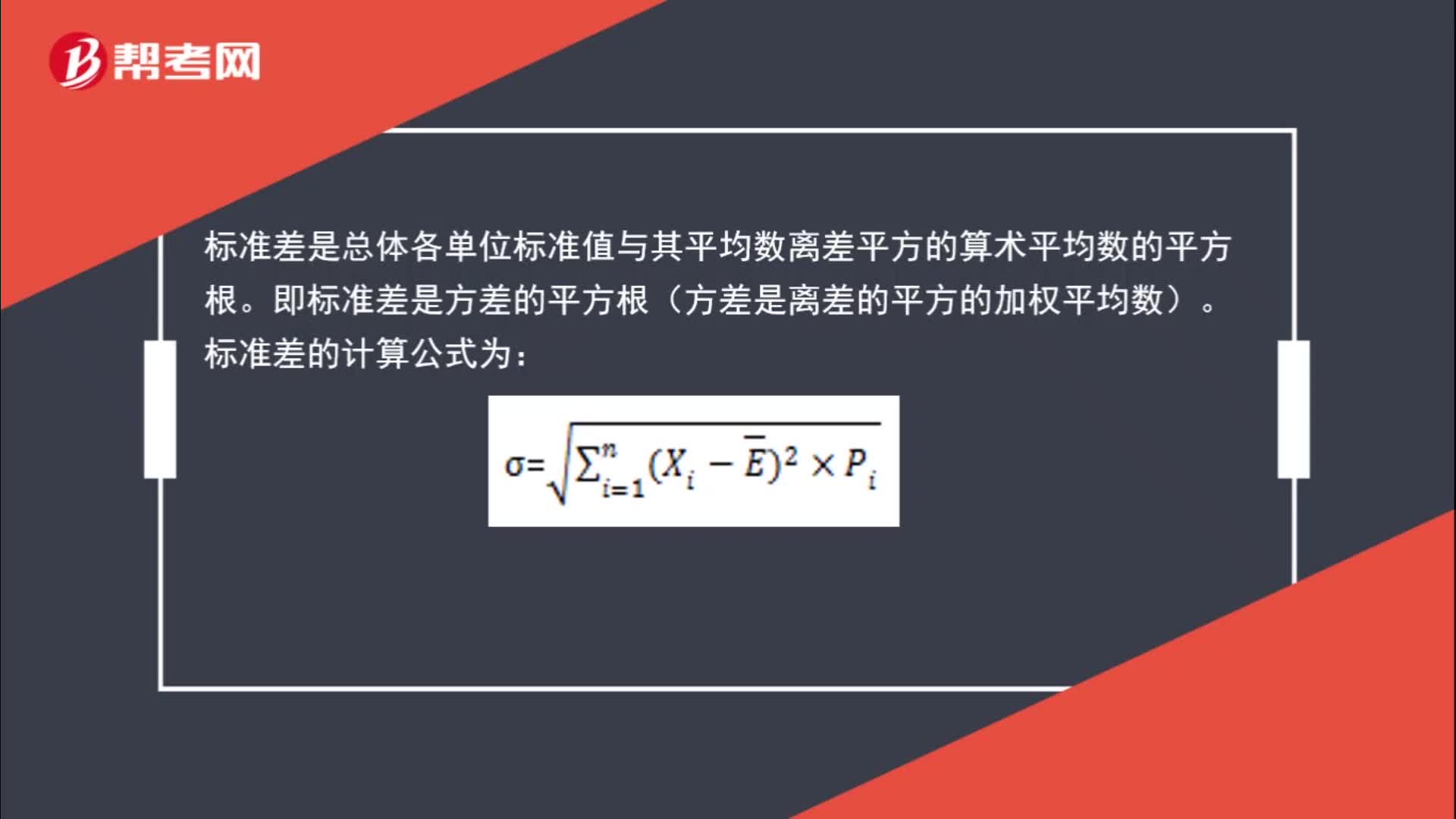

標(biāo)準(zhǔn)差如何計(jì)算?:標(biāo)準(zhǔn)差如何計(jì)算?標(biāo)準(zhǔn)差是總體各單位標(biāo)準(zhǔn)值與其平均數(shù)離差平方的算術(shù)平均數(shù)的平方根。即標(biāo)準(zhǔn)差是方差的平方根(方差是離差的平方的加權(quán)平均數(shù))。標(biāo)準(zhǔn)差的計(jì)算公式為:

03:54

03:54

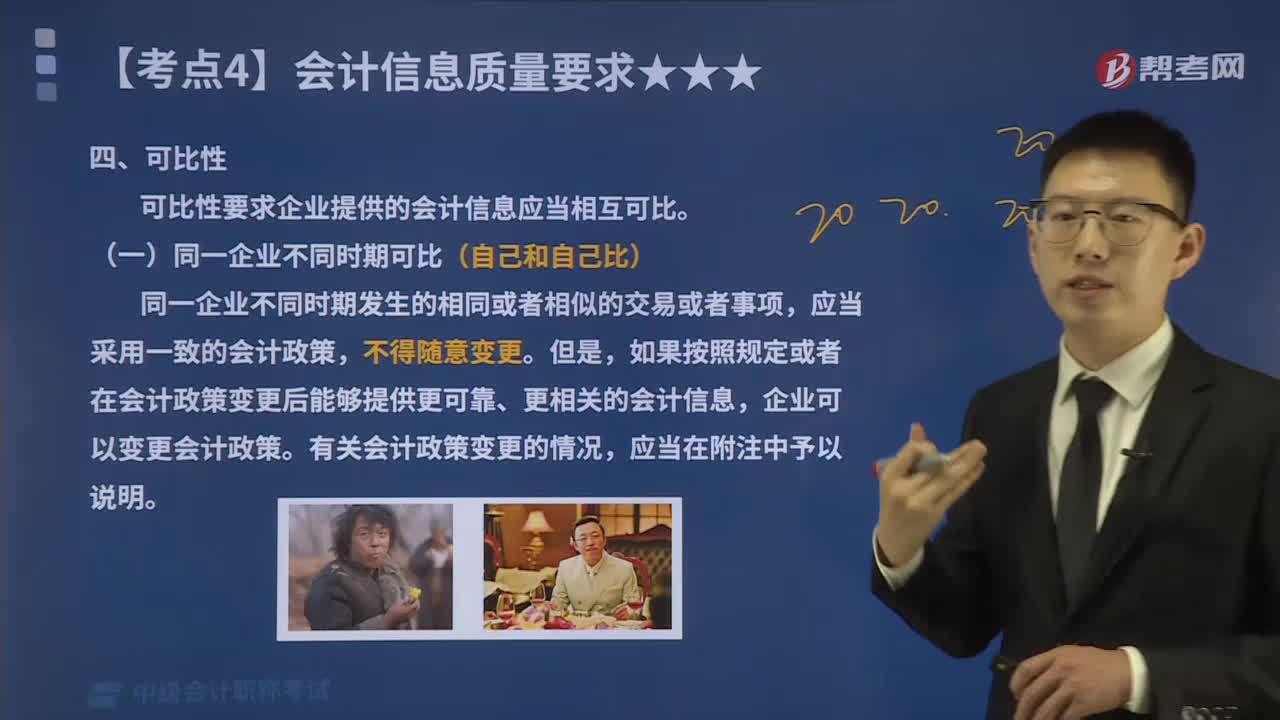

會(huì)計(jì)信息質(zhì)量要求中的可比性指的是什么?:可比性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)相互可比。同一企業(yè)不同時(shí)期發(fā)生的相同或者相似的交易或者事項(xiàng),應(yīng)當(dāng)采用一致的會(huì)計(jì)政策。如果按照規(guī)定或者在會(huì)計(jì)政策變更后能夠提供更可靠、更相關(guān)的會(huì)計(jì)信息。企業(yè)可以變更會(huì)計(jì)政策,有關(guān)會(huì)計(jì)政策變更的情況。(二)不同企業(yè)相同時(shí)期可比(和別人比),不同企業(yè)同一會(huì)計(jì)期間發(fā)生的相同或者相似的交易或者事項(xiàng),應(yīng)當(dāng)采用規(guī)定的會(huì)計(jì)政策。確保會(huì)計(jì)信息口徑一致、相互可比:

01:05

01:05

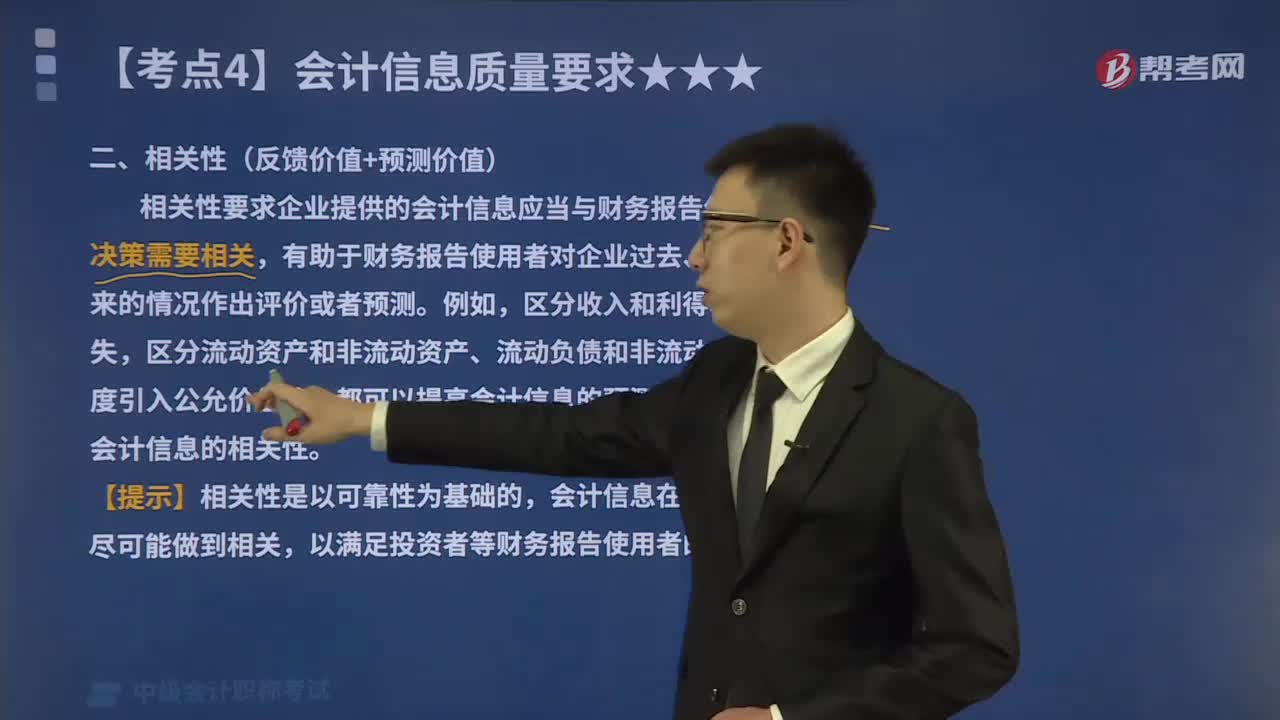

會(huì)計(jì)信息質(zhì)量要求中的相關(guān)性指的是什么?:相關(guān)性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)與財(cái)務(wù)報(bào)告使用者的經(jīng)濟(jì)決策需要相關(guān),有助于財(cái)務(wù)報(bào)告使用者對(duì)企業(yè)過去、現(xiàn)在或者未來的情況作出評(píng)價(jià)或者預(yù)測(cè)。一項(xiàng)信息是否具有相關(guān)性取決于預(yù)測(cè)價(jià)值和反饋價(jià)值。如果一項(xiàng)信息能幫助決策者對(duì)過去、現(xiàn)在和未來事項(xiàng)的可能結(jié)果進(jìn)行預(yù)測(cè),則該項(xiàng)信息具有預(yù)測(cè)價(jià)值。預(yù)測(cè)價(jià)值是構(gòu)成相關(guān)性的重要因素,具有影響決策者決策的作用。一項(xiàng)信息如果能有助于決策者驗(yàn)證或修正過去的決策和實(shí)施方案。

03:13

03:13

帶你了解我國(guó)財(cái)務(wù)報(bào)告目標(biāo)是什么?:我國(guó)企業(yè)財(cái)務(wù)報(bào)告的目標(biāo)是向財(cái)務(wù)報(bào)告使用者提供與企業(yè)財(cái)務(wù)狀況、經(jīng)營(yíng)成果和現(xiàn)金流量等有關(guān)的會(huì)計(jì)信息,反映企業(yè)管理層受托責(zé)任履行情況,有助于財(cái)務(wù)報(bào)告使用者作出經(jīng)濟(jì)決策。如下圖所示:財(cái)務(wù)報(bào)告外部使用者主要包括投資者、債權(quán)人、政府及其有關(guān)部門和社會(huì)公眾等。由于投資者是企業(yè)資本的主要提供者,如果財(cái)務(wù)報(bào)告能夠滿足這一群體的會(huì)計(jì)信息需求,通常情況下也可以滿足其他使用者的大部分信息需求。

02:46

02:46

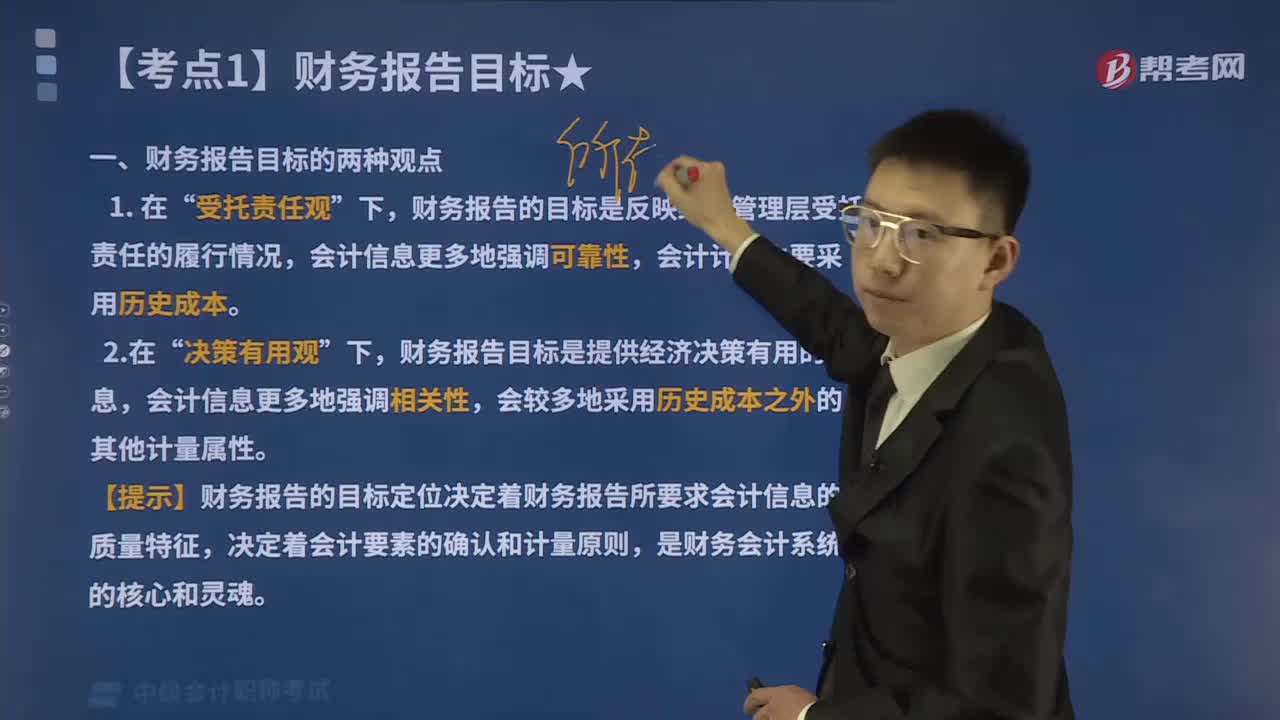

財(cái)務(wù)報(bào)告目標(biāo)的兩種觀點(diǎn)是什么?:財(cái)務(wù)報(bào)告的目標(biāo)是反映經(jīng)營(yíng)管理層受托責(zé)任的履行情況,會(huì)計(jì)信息更多地強(qiáng)調(diào)可靠性。會(huì)計(jì)計(jì)量主要采用歷史成本“決策有用觀,財(cái)務(wù)報(bào)告目標(biāo)是提供經(jīng)濟(jì)決策有用的信息。會(huì)計(jì)信息更多地強(qiáng)調(diào)相關(guān)性,決策有用是主要目標(biāo)。滿足投資者的信息需求是企業(yè)財(cái)務(wù)報(bào)告編報(bào)的首要出發(fā)點(diǎn),受托責(zé)任是次要目標(biāo),【提示】財(cái)務(wù)報(bào)告的目標(biāo)定位決定著財(cái)務(wù)報(bào)告所要求會(huì)計(jì)信息的質(zhì)量特征。決定著會(huì)計(jì)要素的確認(rèn)和計(jì)量原則,我國(guó)企業(yè)財(cái)務(wù)報(bào)告的目標(biāo)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日