下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:20

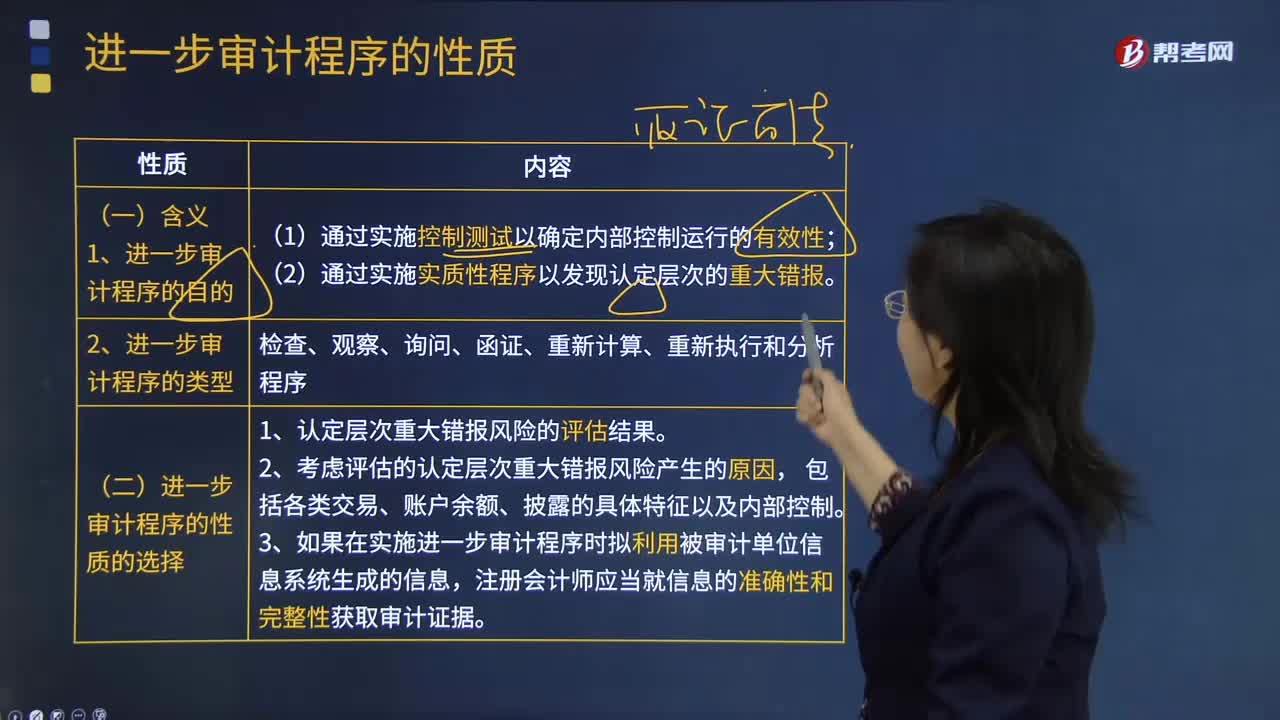

04:20什么是進一步審計程序的性質?:什么是進一步審計程序的性質?進一步審計程序相對于風險評估程序而言,是指注冊會計師針對評估的各類交易、賬戶余額、列報認定層次重大錯報風險實施的審計程序,1.進一步審計程序的目的。(2)通過實施實質性程序以發(fā)現(xiàn)認定層次的重大錯報,2.進一步審計程序的類型,合理確定審計程序的性質是最重要的,這是因為不同的審計程序應對特定認定錯報風險的效力不同。(二)進一步審計程序的性質的選擇。

04:21

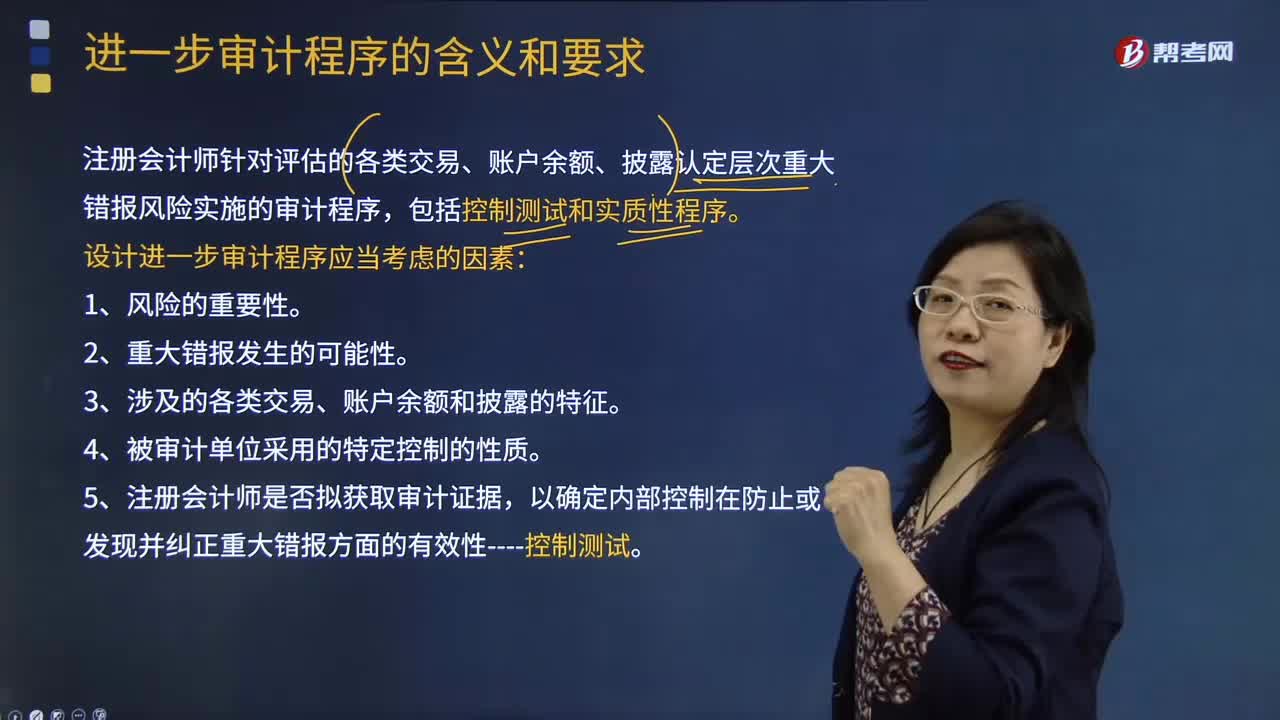

04:21進一步審計程序的含義和要求是什么?:進一步審計程序的含義和要求是什么?進一步審計是指注冊會計師針對評估的各類交易、賬戶余額、披露認定層次重大錯報風險實施的審計程序,設計進一步審計程序應當考慮的因素:注冊會計師應當針對評估的認定層次重大錯報風險設計和實施進一步審計程序,注冊會計師設計和實施的進一步審計程序的性質、時間安排和范圍,注冊會計師實施的審計程序應具有目的性和針對性。

00:32

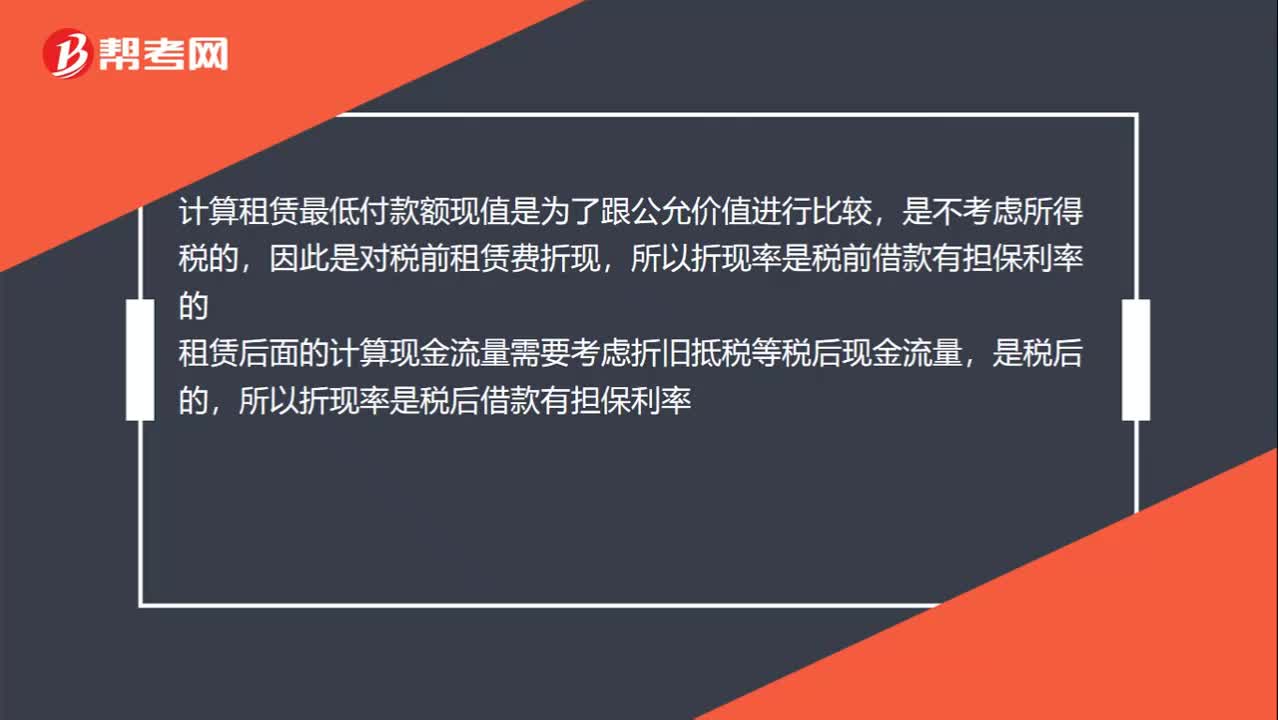

00:32租賃最低付款額折現(xiàn)率計算為什么不用稅后的?:租賃最低付款額折現(xiàn)率計算為什么不用稅后的?計算租賃最低付款額現(xiàn)值是為了跟公允價值進行比較,是不考慮所得稅的,因此是對稅前租賃費折現(xiàn),所以折現(xiàn)率是稅前借款有擔保利率的,租賃后面的計算現(xiàn)金流量需要考慮折舊抵稅等稅后現(xiàn)金流量,是稅后的。所以折現(xiàn)率是稅后借款有擔保利率

12:13

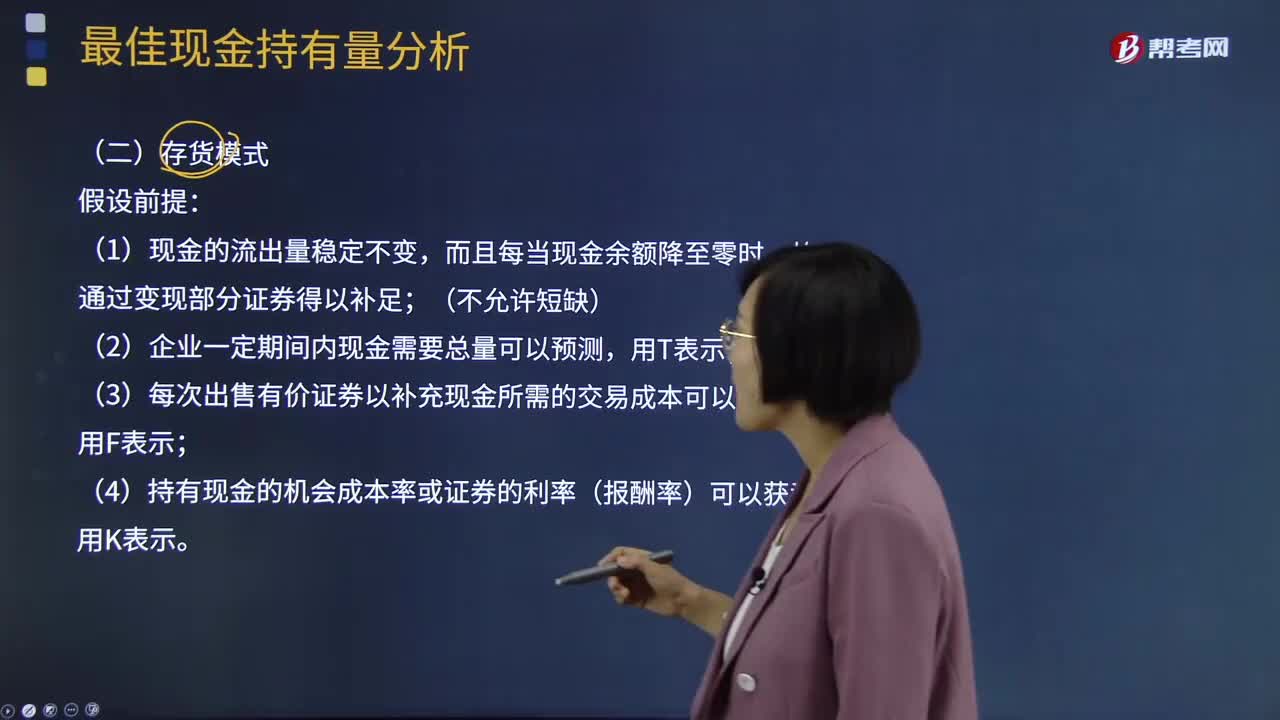

12:13什么是最佳現(xiàn)金持有量的存貨模式?:什么是最佳現(xiàn)金持有量的存貨模式?存貨模式是將存貨經濟進貨批量模型原理用于確定目標現(xiàn)金持有量,這種模式下的最佳現(xiàn)金持有量,是持有現(xiàn)金的機會成本與證券變現(xiàn)的交易成本相等時的現(xiàn)金持有量。它的缺點是假設現(xiàn)金流出量穩(wěn)定不變,不存在淡旺季現(xiàn)金需求量變動的影響。(3)每次出售有價證券以補充現(xiàn)金所需的交易成本可以獲悉;存貨模式是一種簡單、直觀的確定最佳現(xiàn)金持有量的方法。

00:43

00:43審計意見的可信賴程度是什么意思?:審計意見的可信賴程度是什么意思?審計意見的可信賴程度就是審計意見的準確程度,如果審計意見要求的可信賴程度比較高,那么就說明審計意見越要準確,越不能容忍其存在問題,所以實施的程序相對要更嚴格。落實到審計抽樣中,樣本規(guī)模大一些,結果會更加的準確,這樣最終得出的結論出錯的可能性才小一些,檢查風險也相對小一些。

10:59

10:59期權估值的復制原理是什么意思?:期權估值的復制原理是什么意思?就是用賣出期權收到的期權費加上借入的錢購買股票,使得期權到期時賣出股票的錢還能滿足還借貸和空頭看漲期權到期日價值。投資組合的損益都與期權相同,那么創(chuàng)建該投資組合的成本就是期權的價值。【例題·計算分析題】假設ABC公司的股票現(xiàn)在的市價為50元。有1股以該股票為標的資產的看漲期權,(2)確定看漲期權的到期日價值,我們要復制一個股票與借款的投資組合

06:56

06:56敏感分析的最大最小法如何計算?:敏感分析的最大最小法如何計算?敏感性分析是投資項目評價中常用的一種研究不確定性的方法。進一步分析不確定性因素對投資項目的最終經濟效果指標影響及影響程度。測定某一變量發(fā)生特定變化時對凈現(xiàn)值(或內含報酬率)的影響。敏感性分析主要包括最大最小法和敏感程度法兩種分析方法。給定計算凈現(xiàn)值的每個變量的預期值;根據變量的預期值計算凈現(xiàn)值,計算選定變量的臨界值。

05:38

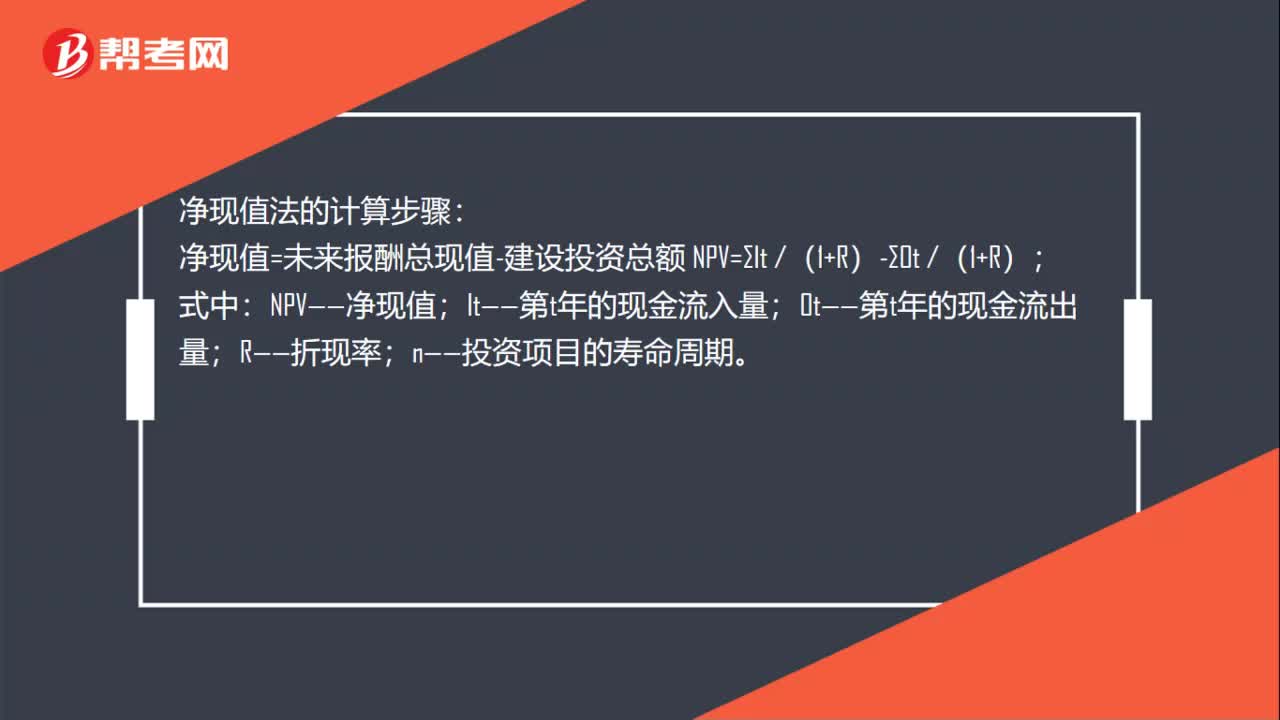

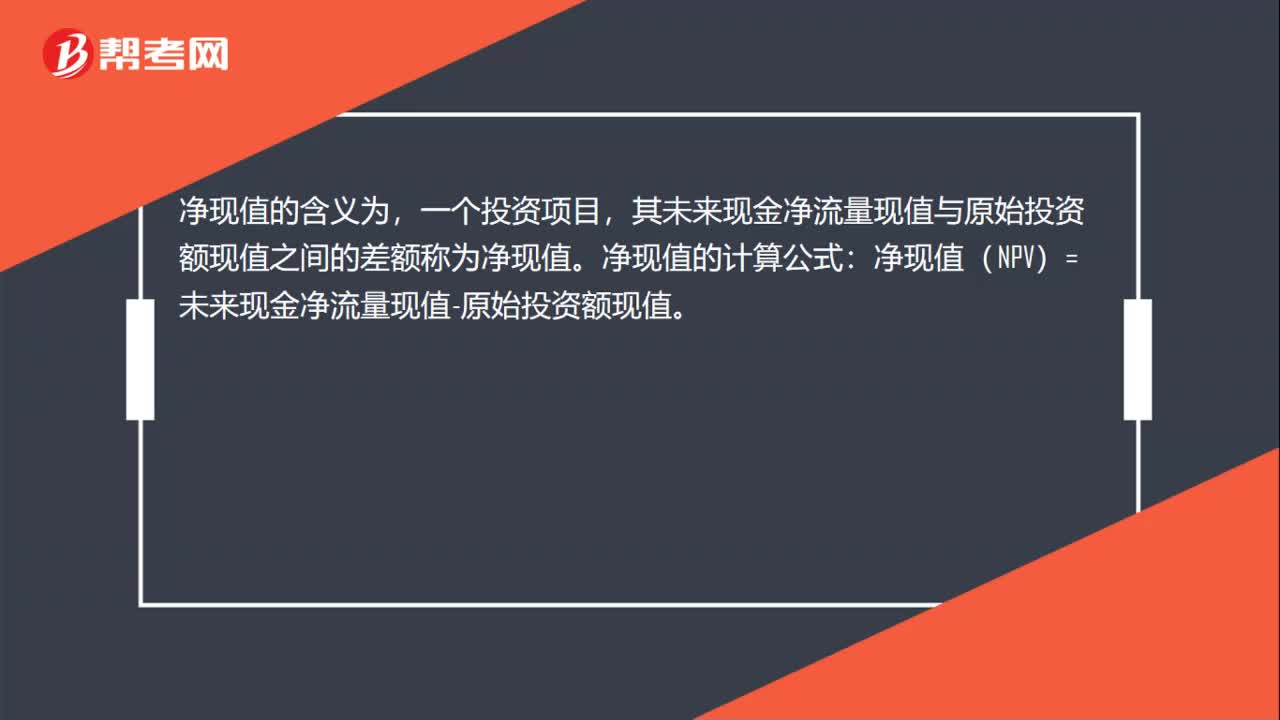

05:38凈現(xiàn)值法的現(xiàn)值指數(shù)是什么意思?:是未來現(xiàn)金凈流量總現(xiàn)值與原始投資額總現(xiàn)值的比值。現(xiàn)值指數(shù)PI=未來現(xiàn)金凈流量總現(xiàn)值原始投資額總現(xiàn)值:現(xiàn)值指數(shù)決策原則,表明投資報酬率大于資本成本,表明投資報酬率等于資本成本,表明投資報酬率小于資本成本,現(xiàn)值指數(shù)是一個相對數(shù)指標。【例題·計算分析題】設企業(yè)的資本成本為10%。分別計算三個項目的現(xiàn)值指數(shù):【答案】三個項目的現(xiàn)值指數(shù)如下

00:30

00:30年數(shù)總和法需不需要考慮資產凈產值?:年數(shù)總和法需不需要考慮資產凈產值?年數(shù)總和法需要考慮資產凈產值。年數(shù)總和法:指的是將固定資產的原價減去預計凈殘值后的余額,乘以一個以固定資產尚可使用壽命為分子、以預計使用壽命逐年數(shù)字之和為分母的逐年遞減的分數(shù)計算每年的折舊額。

02:37

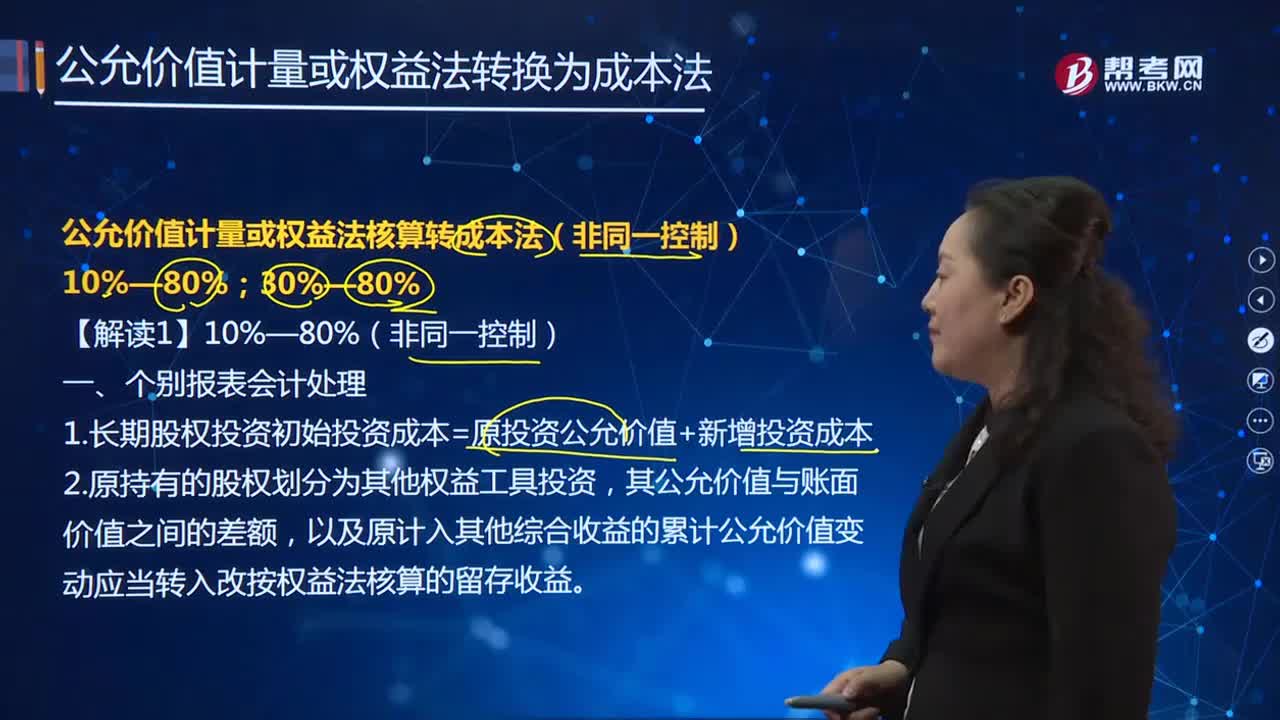

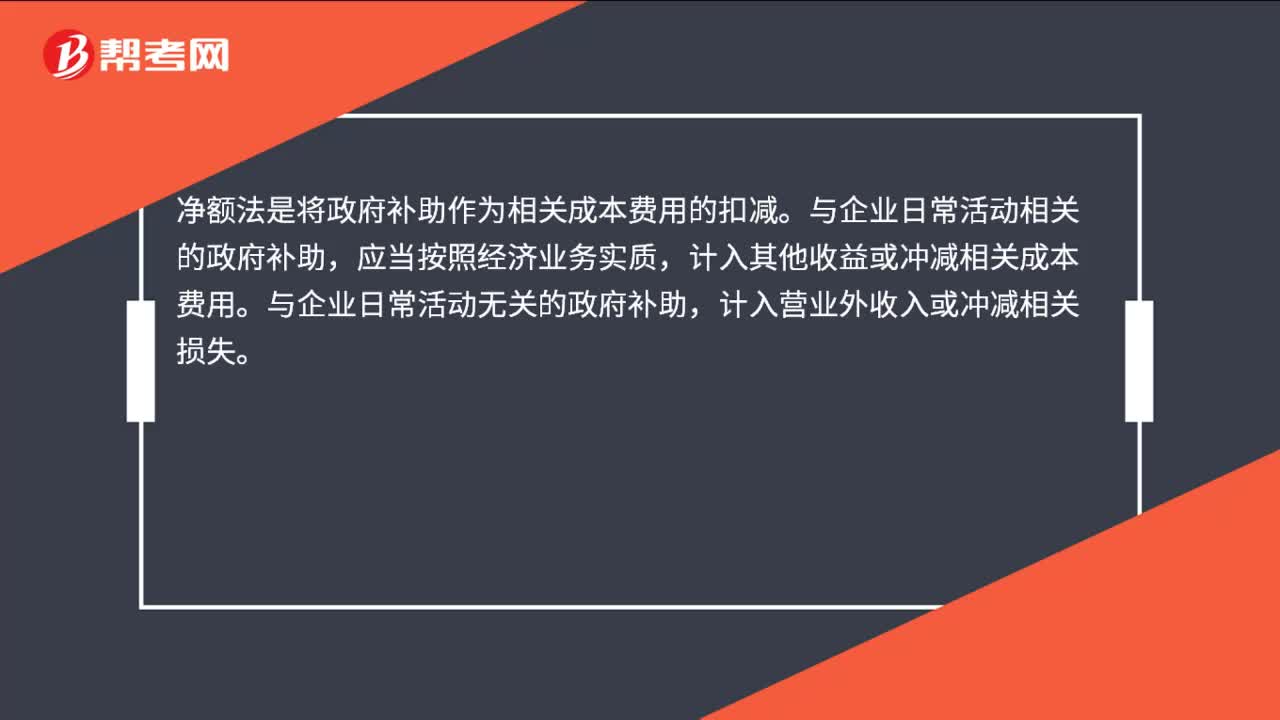

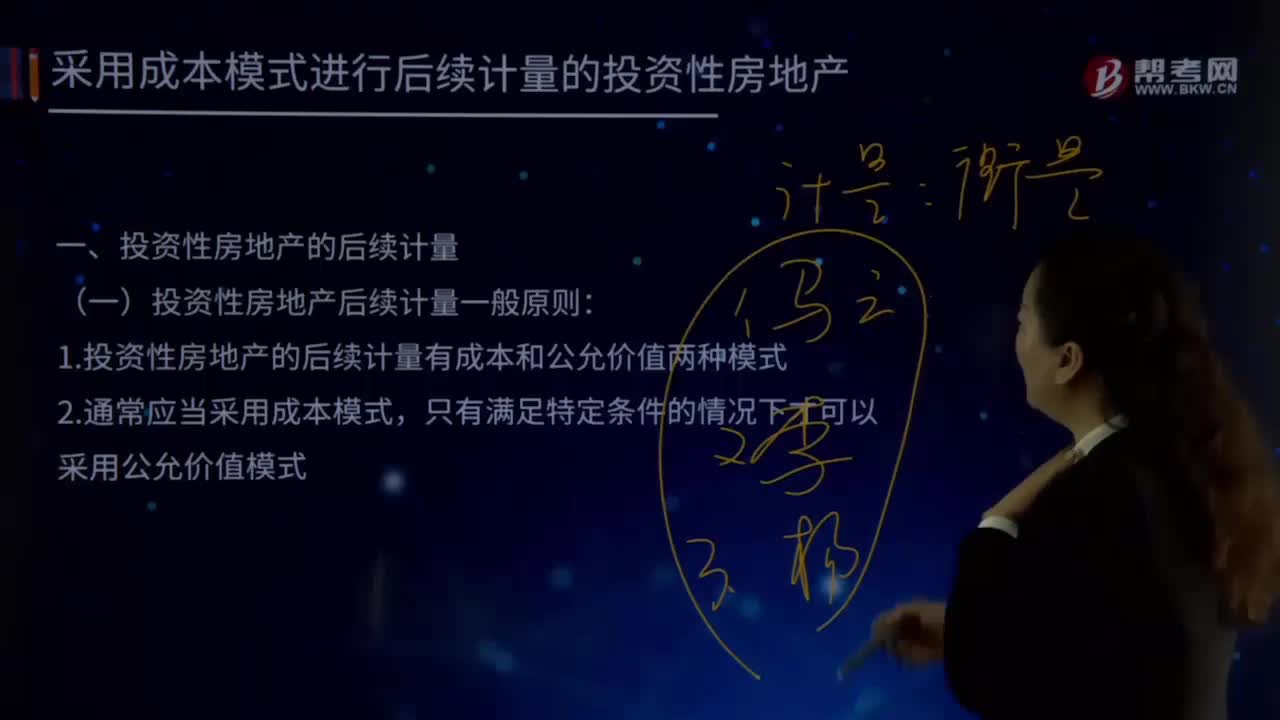

02:37投資性房地產后續(xù)計量的一般原則是什么?:投資性房地產應當能夠單獨計量和出售。投資性房地產屬于正常經常性活動,投資性房地產的后續(xù)計量,企業(yè)應當按照投資性房地產類別和項目進行核算。以成本模式計量的投資性房地產在"投資性房地產"、"投資性房地產累計折舊(攤銷)"、"投資性房地產減值準備"科目中計量。以公允價值模式計量的投資性房地產在"投資性房地產-成本"和"公允價值變動"科目中計量。投資性房地產后續(xù)計量一般原則:

00:18

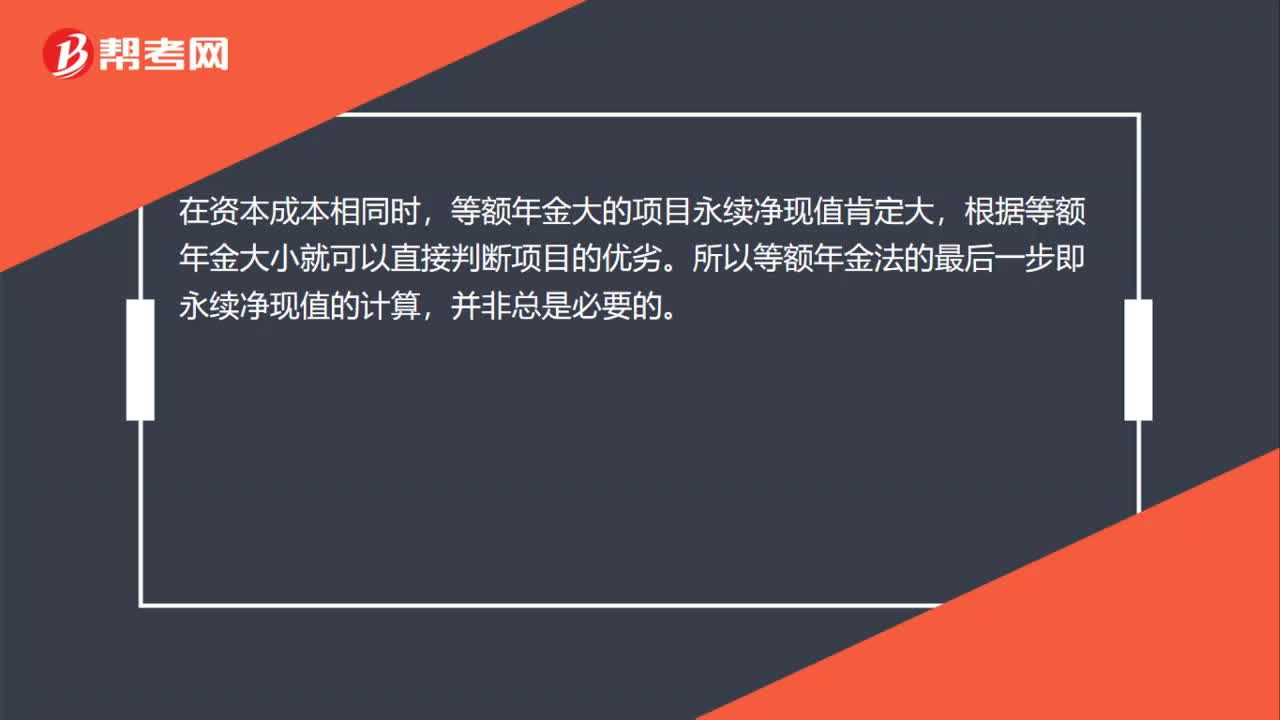

00:18等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?:等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算并非總是必要的,是什么意思?在資本成本相同時,等額年金大的項目永續(xù)凈現(xiàn)值肯定大,根據等額年金大小就可以直接判斷項目的優(yōu)劣。所以等額年金法的最后一步即永續(xù)凈現(xiàn)值的計算,并非總是必要的。

07:00

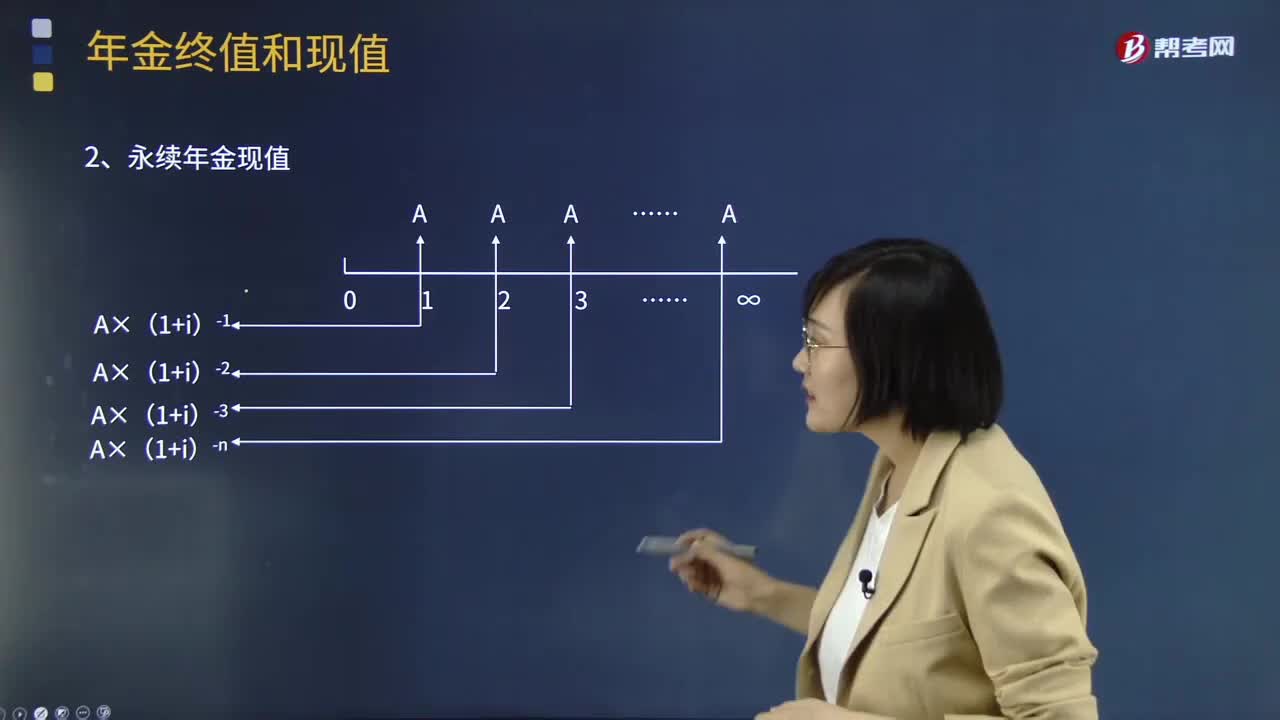

07:00一起來看看永續(xù)年金的終值和現(xiàn)值是如何計算的?:一起來看看永續(xù)年金的終值和現(xiàn)值是如何計算的?通常用A來表示。年金的形式包括保險費、養(yǎng)老金、直線法下計提的折舊、租金、等額分期收款、等額分期付款等,年金按照收付時點和方式的不同可以將年金分為普通年金、預付年金、遞延年金和永續(xù)年金等四種。因此沒有終值,永續(xù)年金現(xiàn)值的計算:年金終值與現(xiàn)值計算總結:普通年金終值:普通年金現(xiàn)值,償債基金終值,A=F×(AF:預付年金終值,預付年金現(xiàn)值,n-1)+1]。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日