稅務(wù)師職業(yè)資格考試相關(guān)視頻

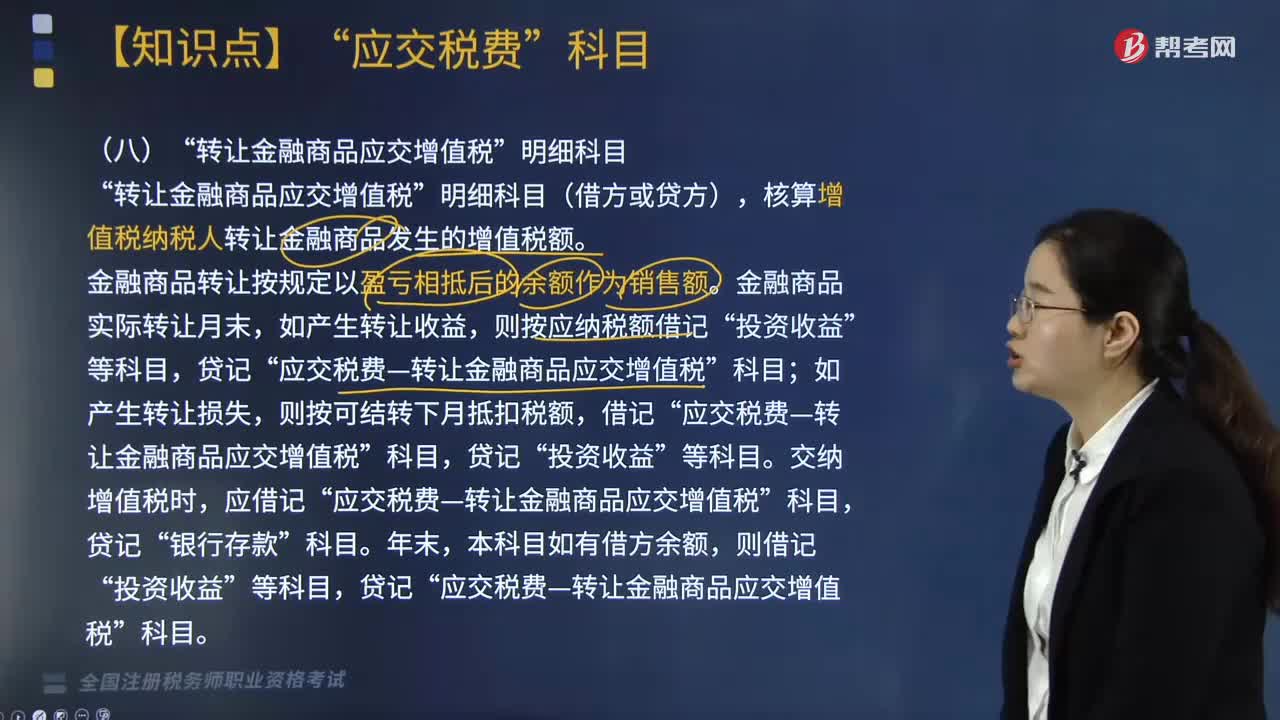

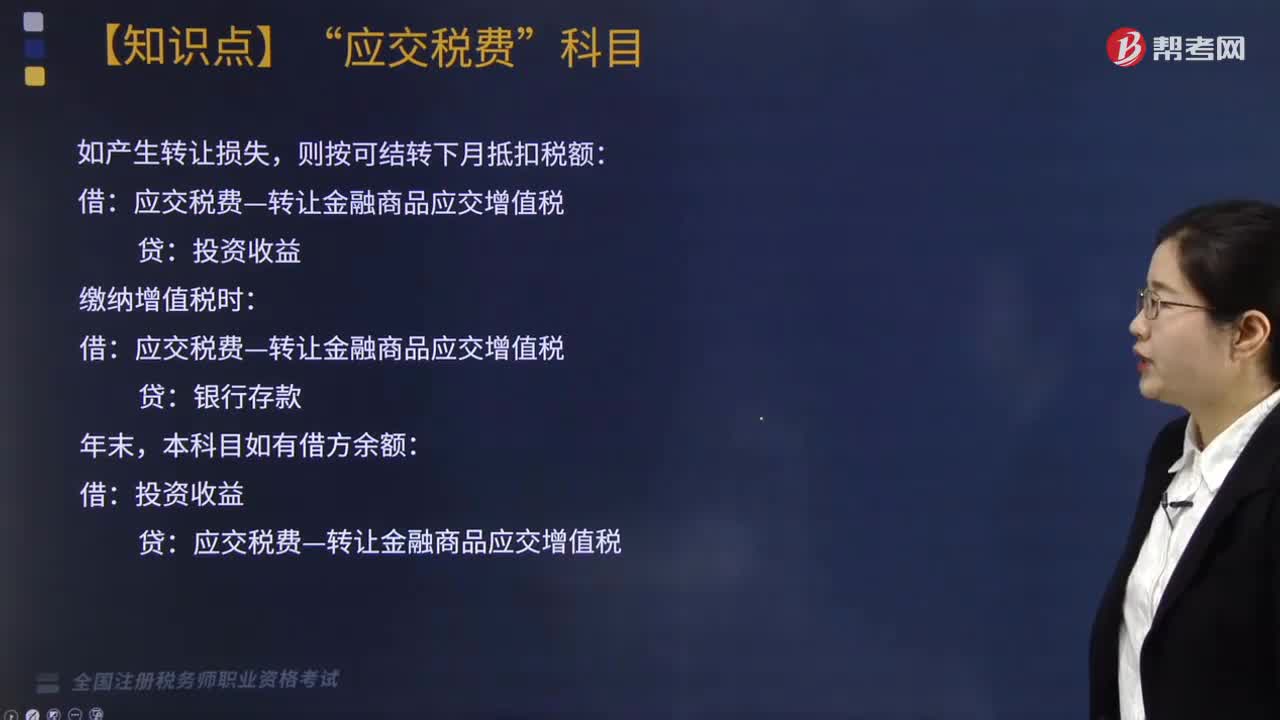

轉(zhuǎn)讓金融商品應(yīng)交增值稅明細科目如何核算?

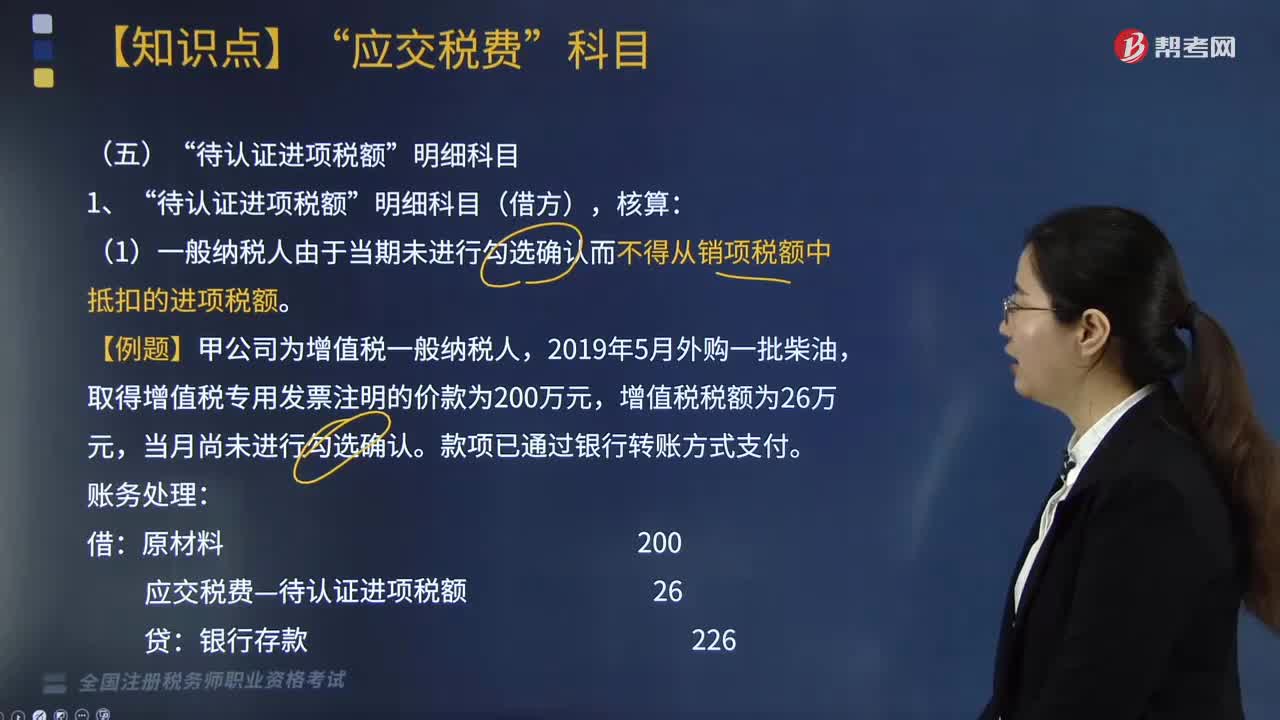

待認證進項稅額明細科目具體核算的是什么?

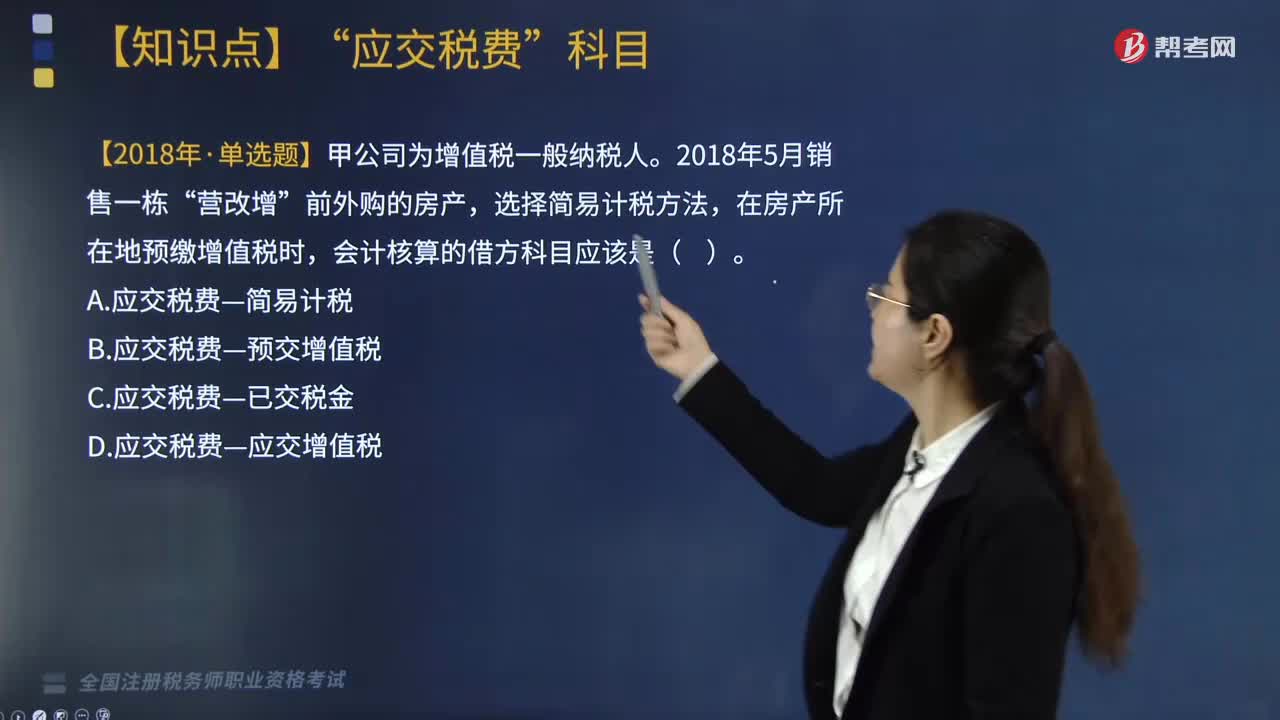

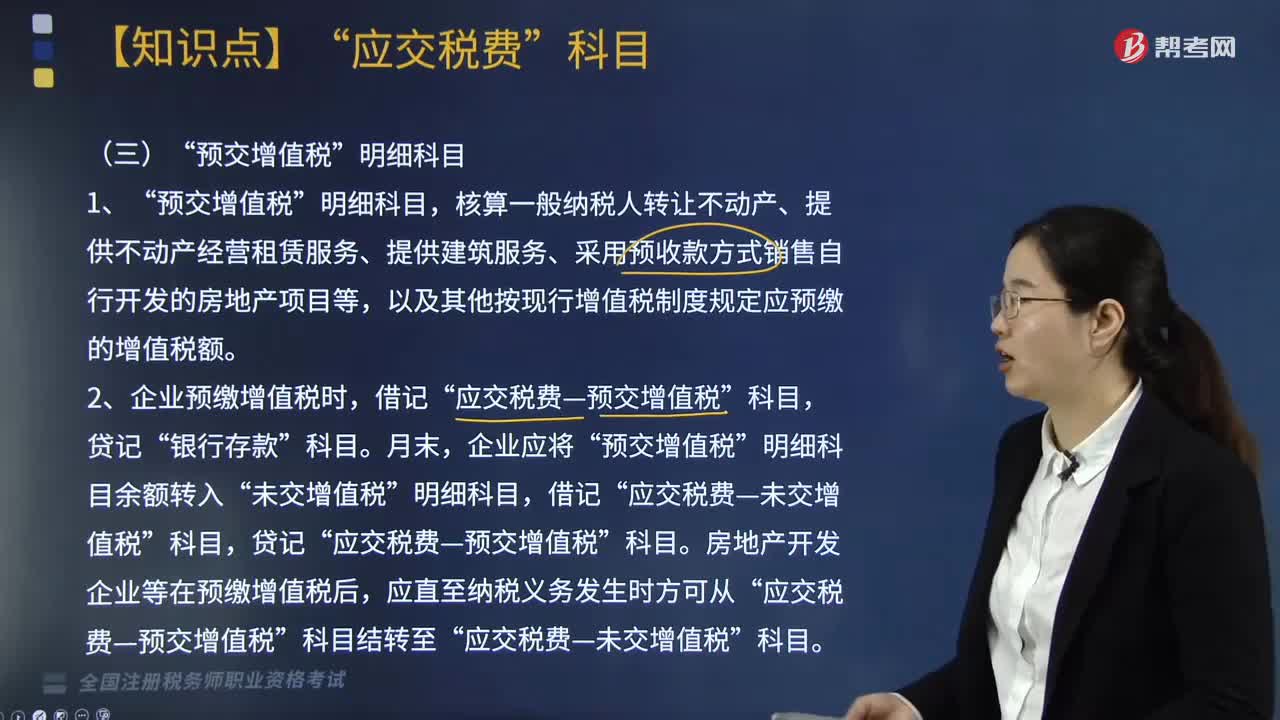

預(yù)交增值稅核算哪些內(nèi)容?

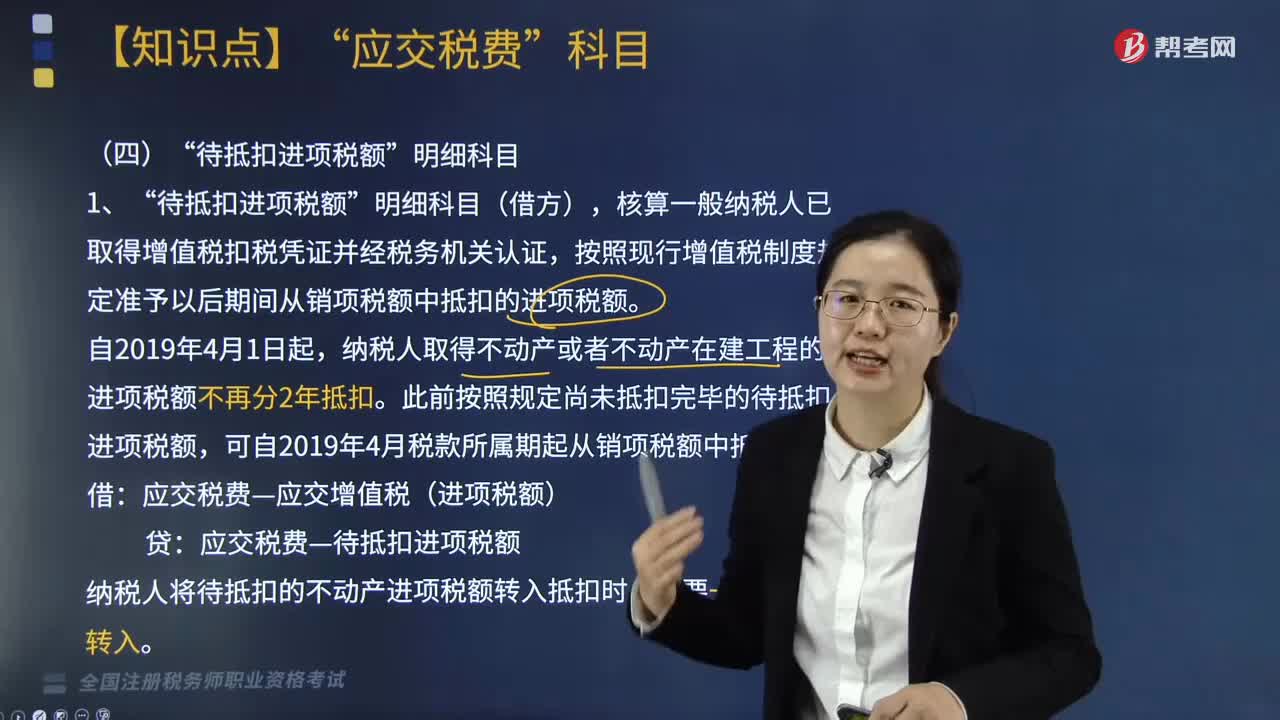

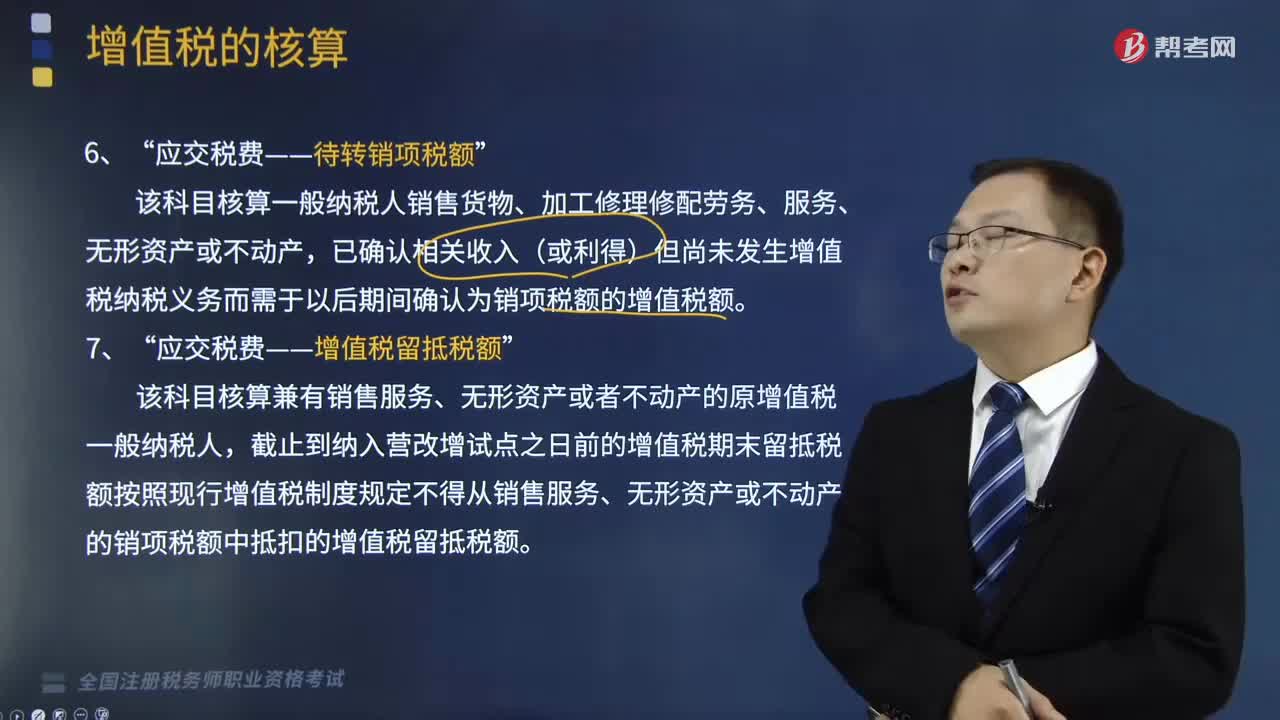

待抵扣進項稅額明細科目核算哪些方面?

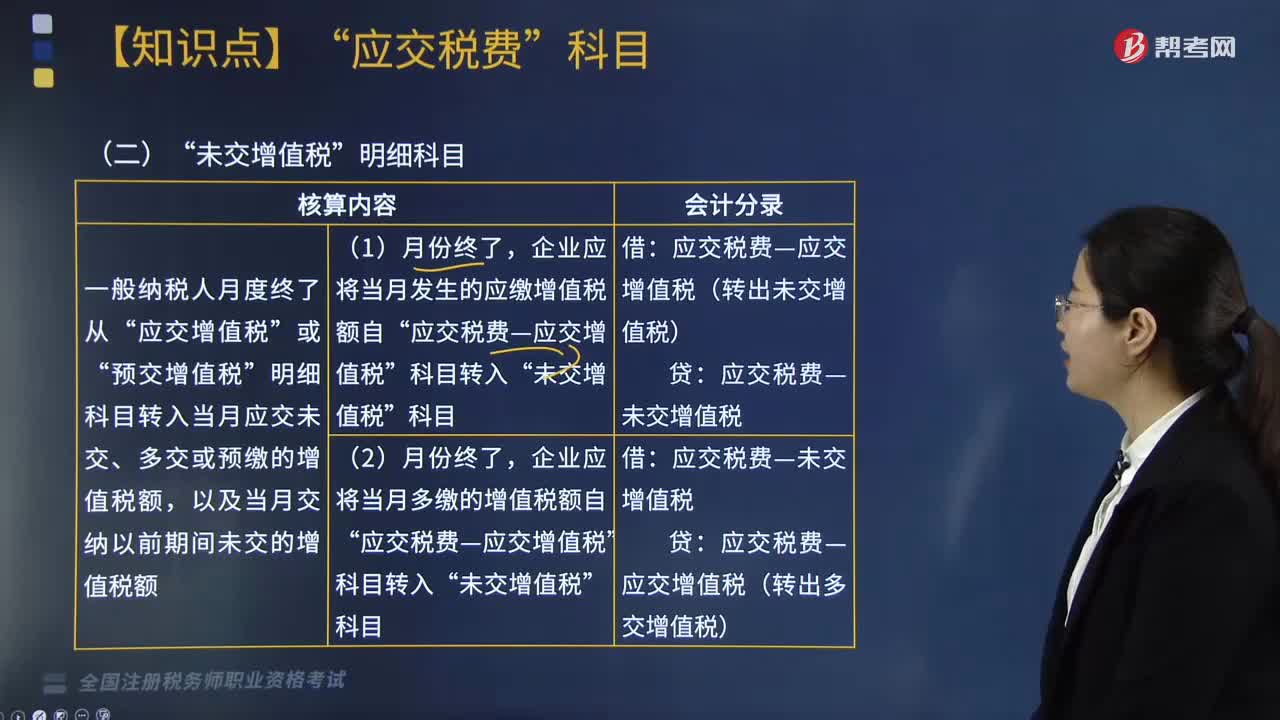

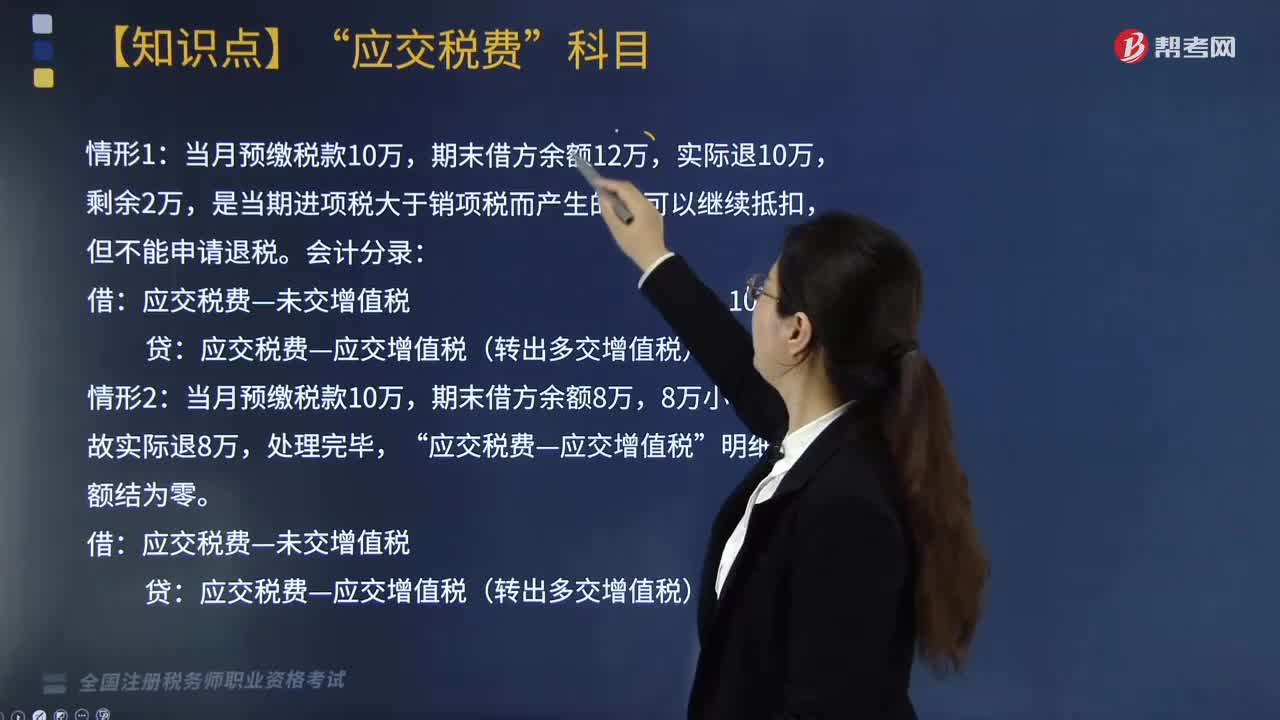

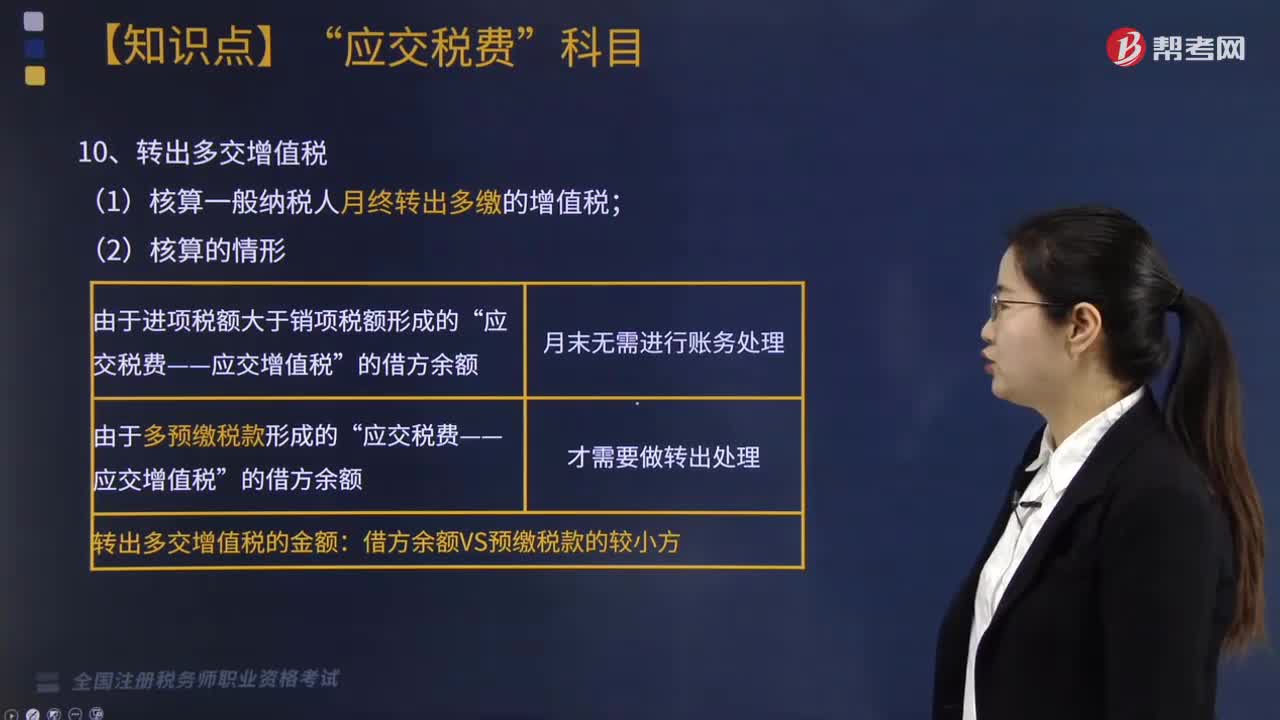

轉(zhuǎn)出多交增值稅核算的情形有哪些?

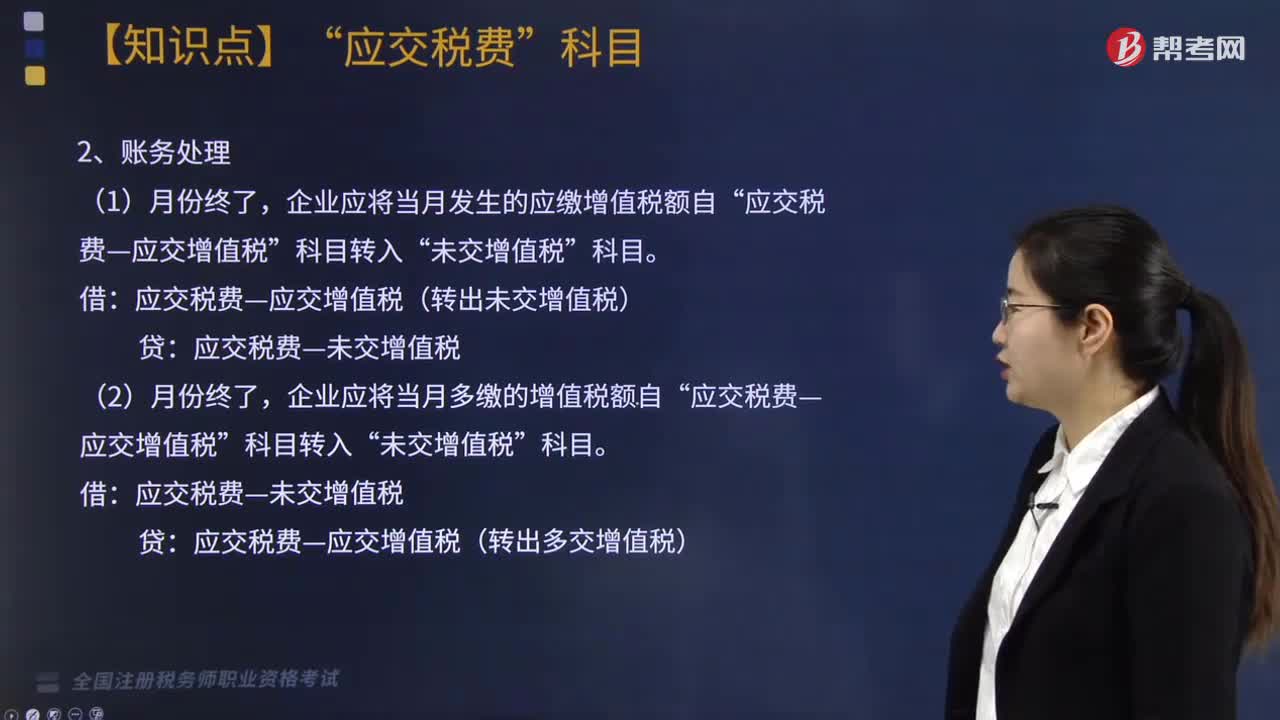

未交增值稅明細科目核算內(nèi)容包括哪些?

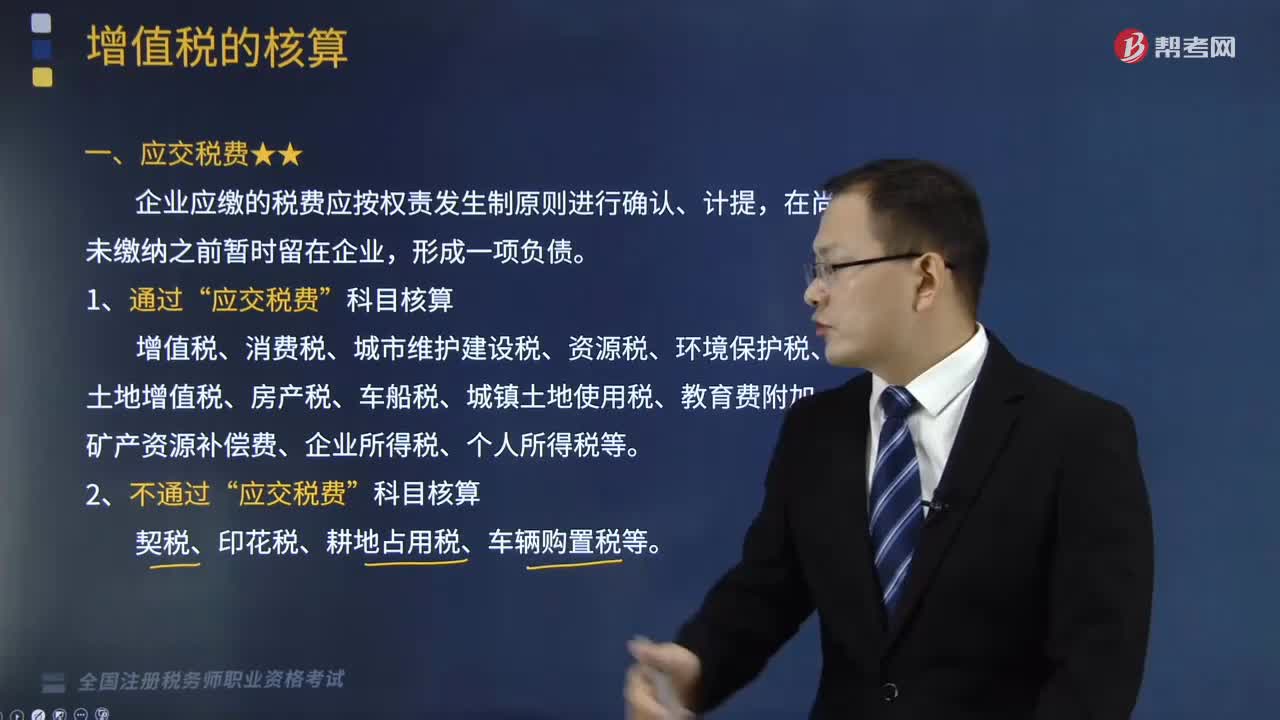

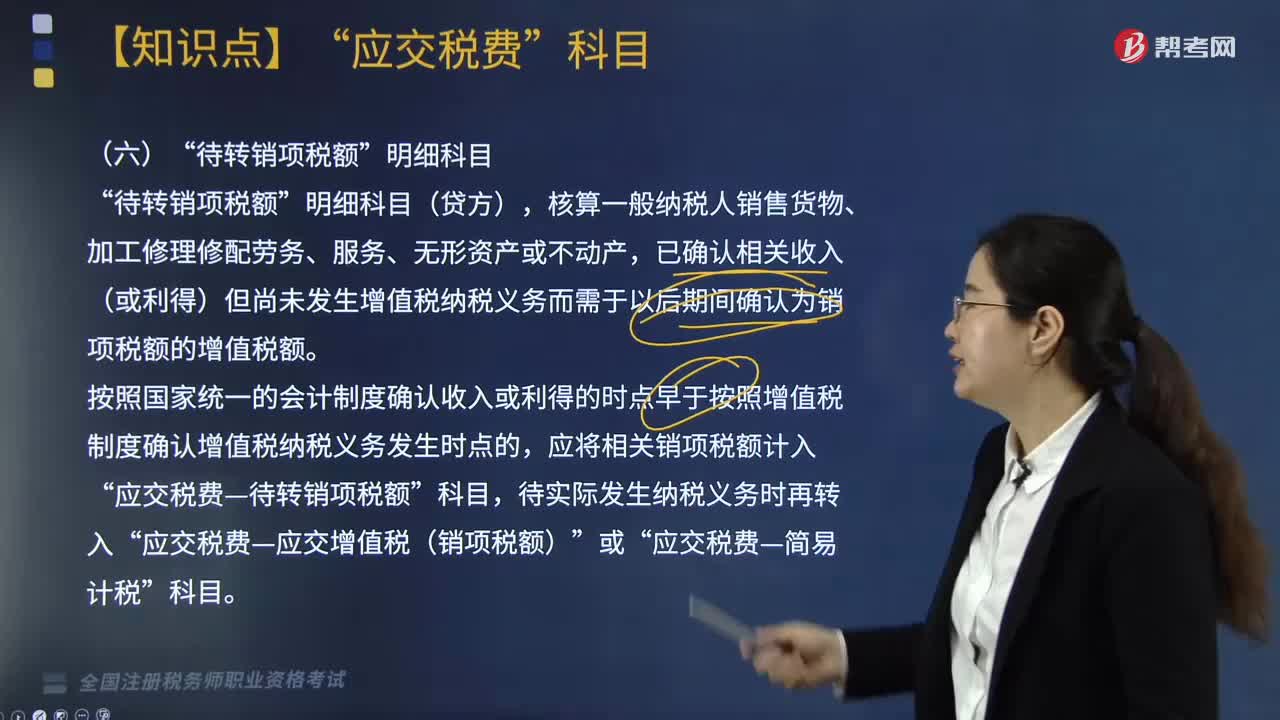

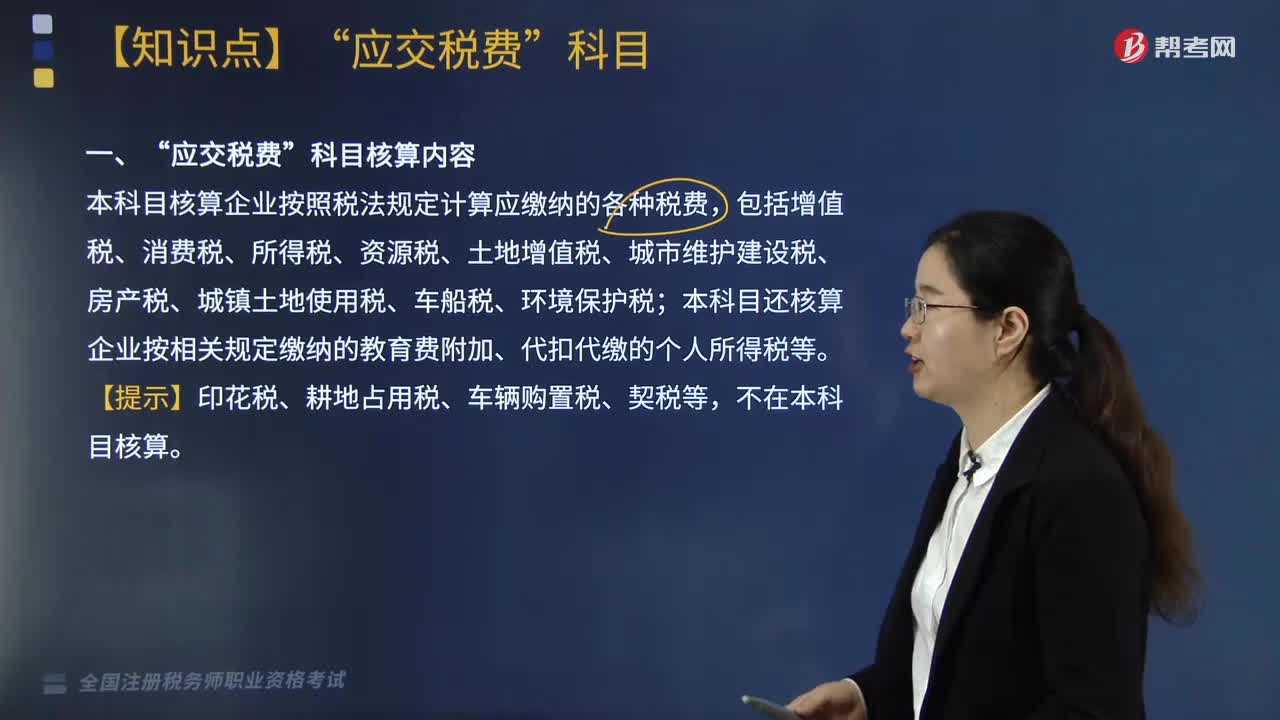

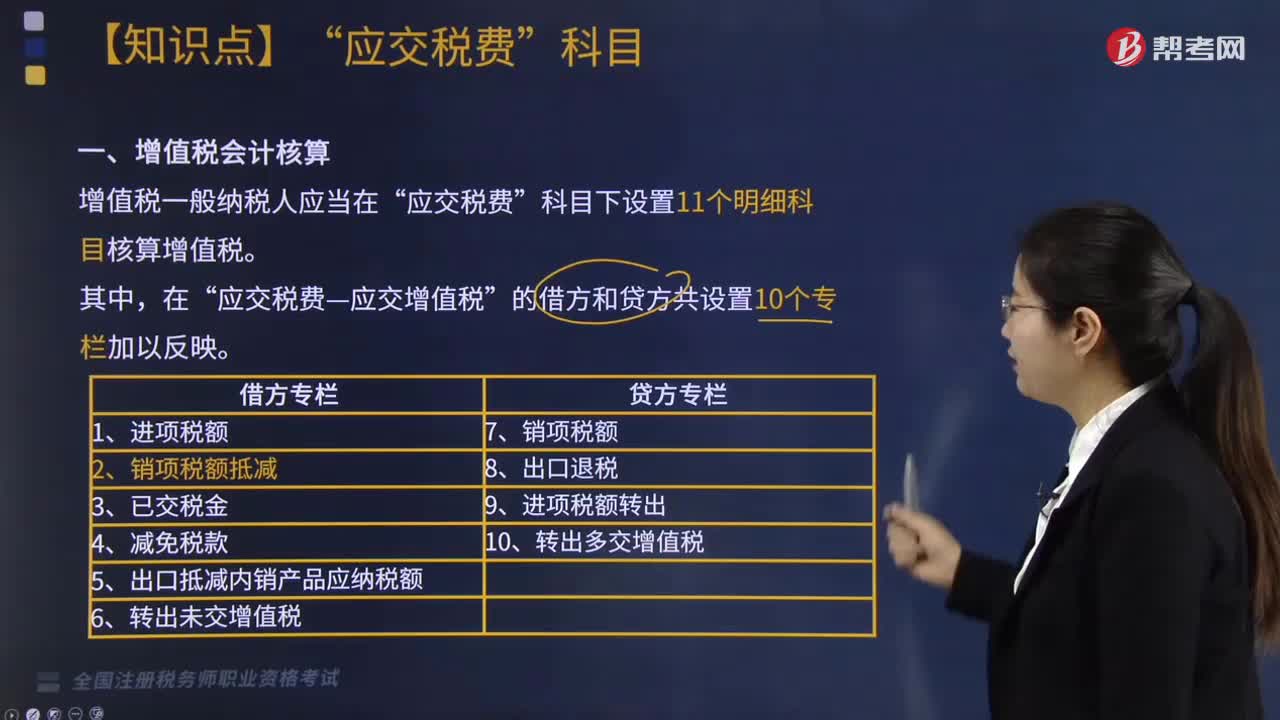

增值稅如何進行會計核算?

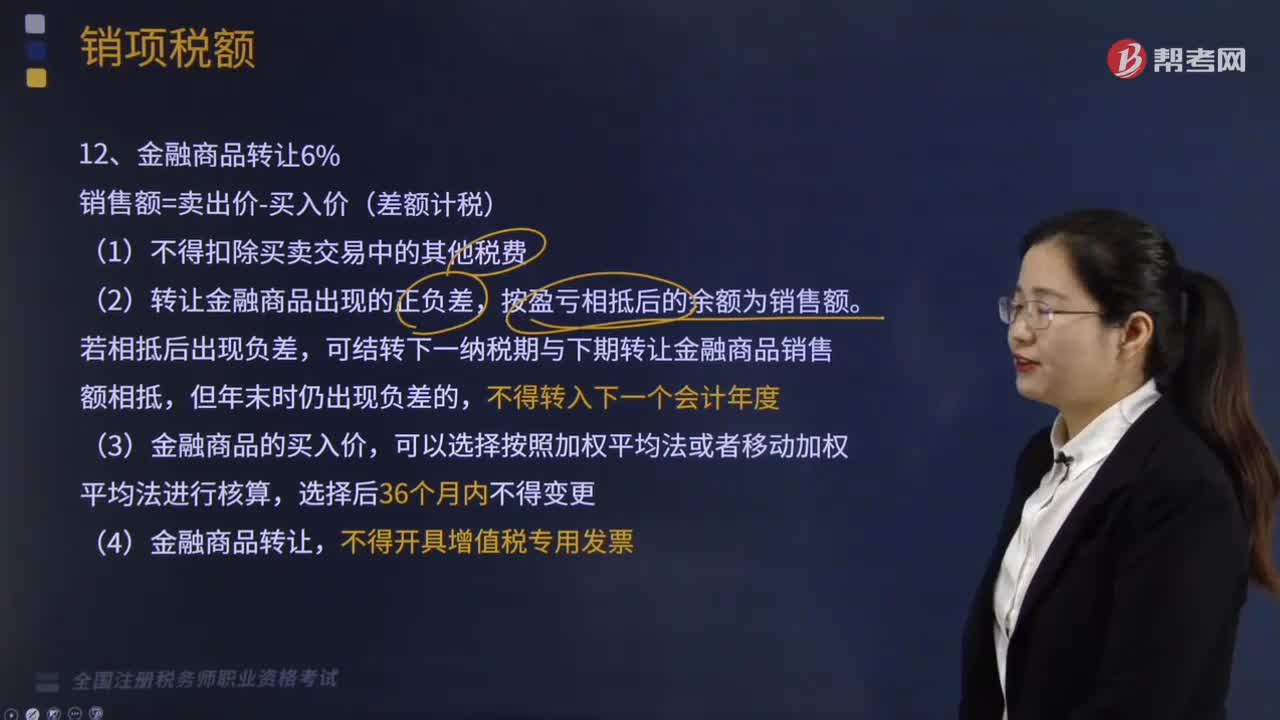

銷項稅額之金融商品轉(zhuǎn)讓有哪些規(guī)定?

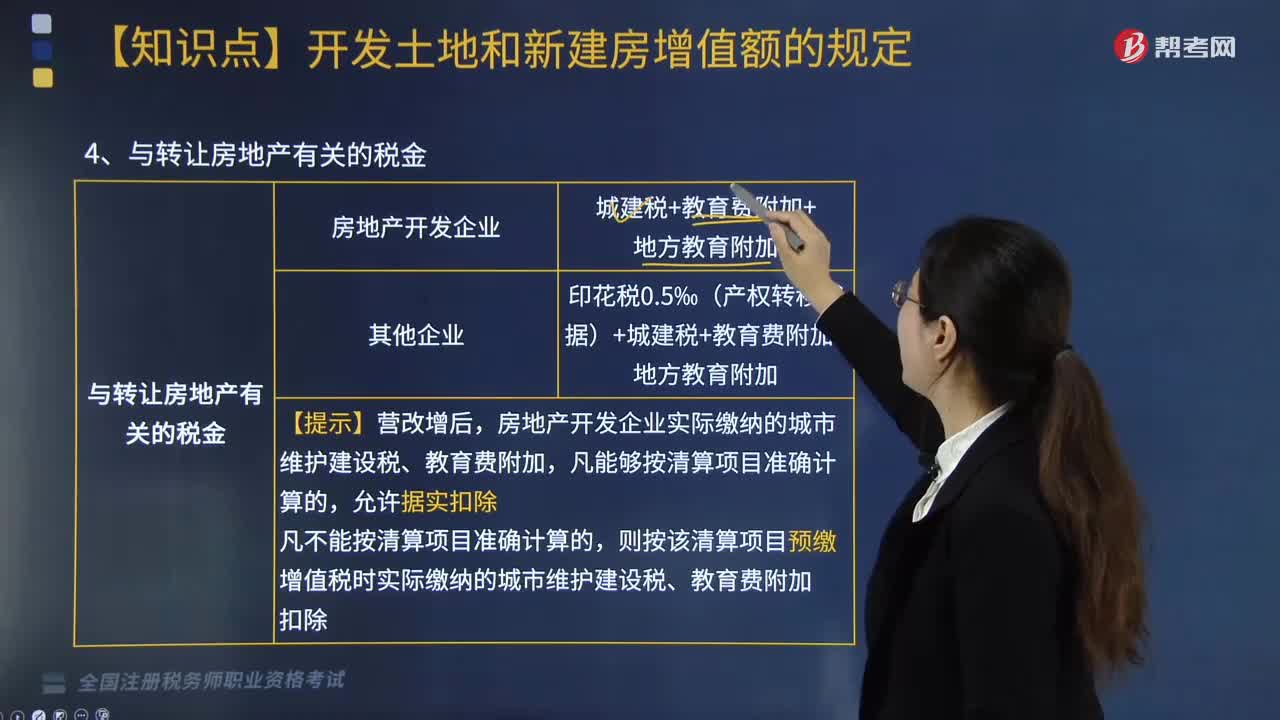

與轉(zhuǎn)讓房地產(chǎn)有關(guān)的稅金如何計算?

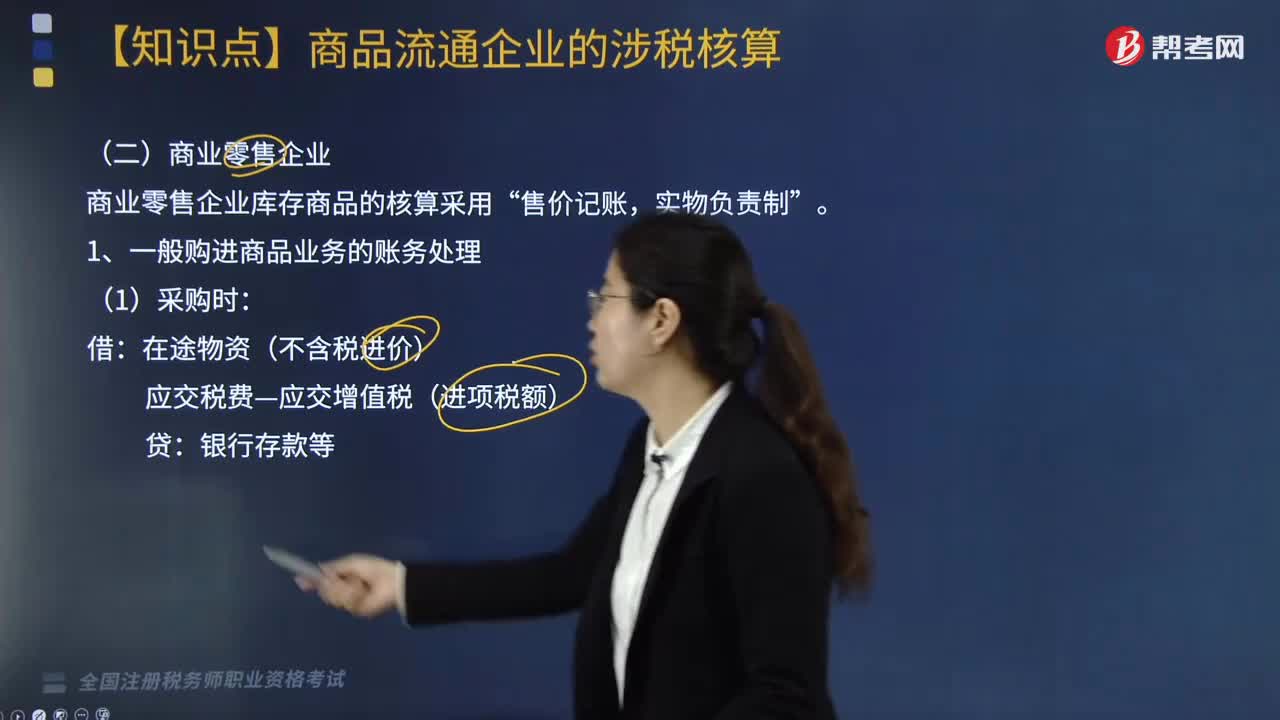

商業(yè)零售企業(yè)增值稅如何核算?

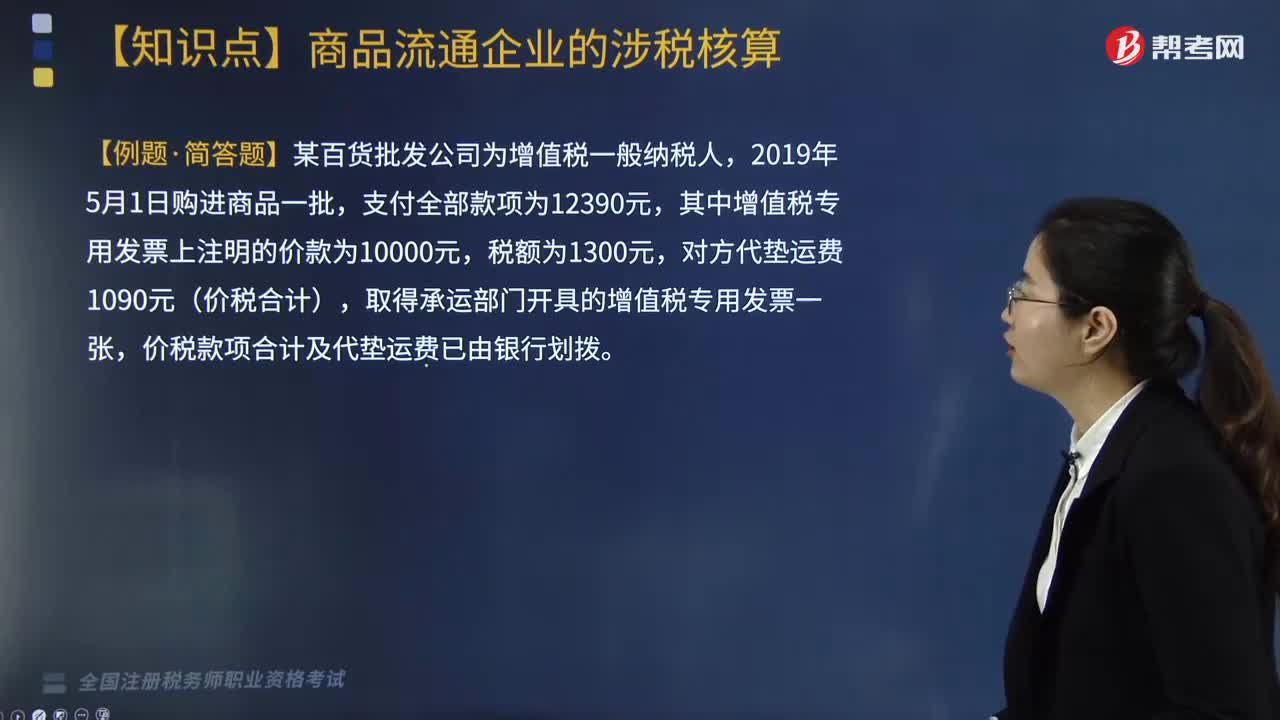

商業(yè)批發(fā)企業(yè)增值稅如何核算?

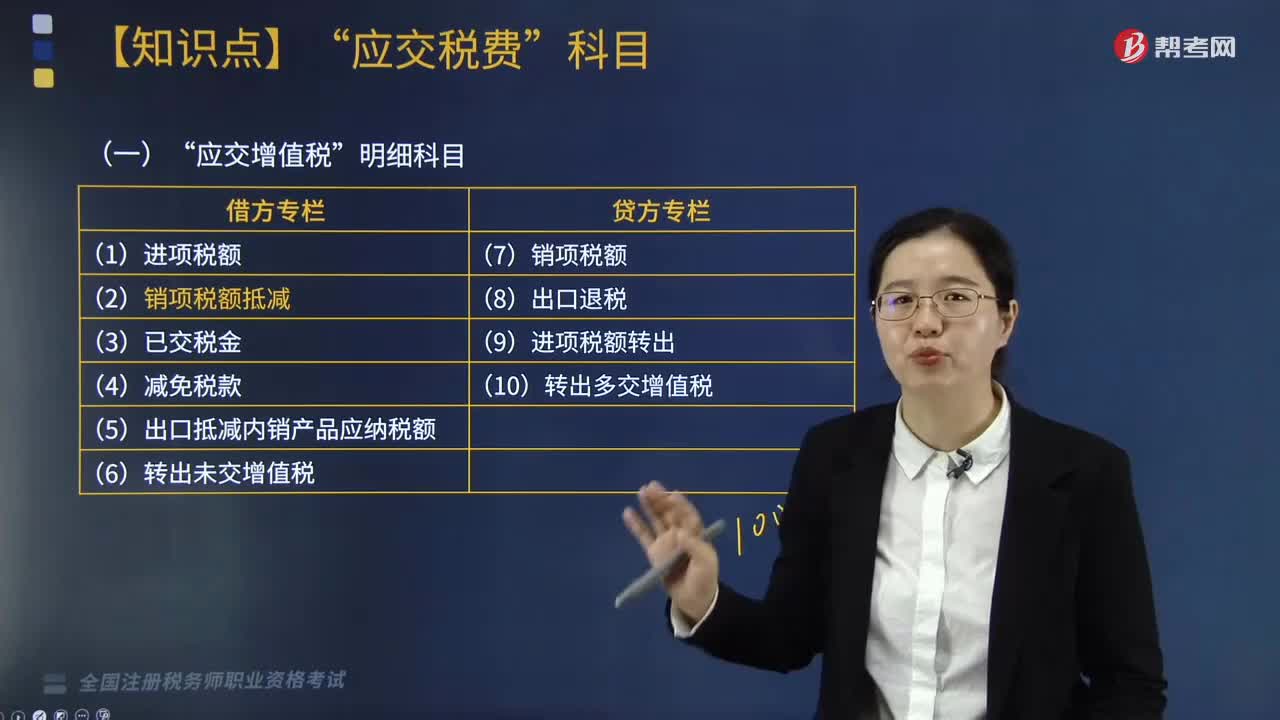

一般納稅人應(yīng)繳的增值稅,在“應(yīng)交稅費”科目下設(shè)置的明細科目包括哪些?