-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

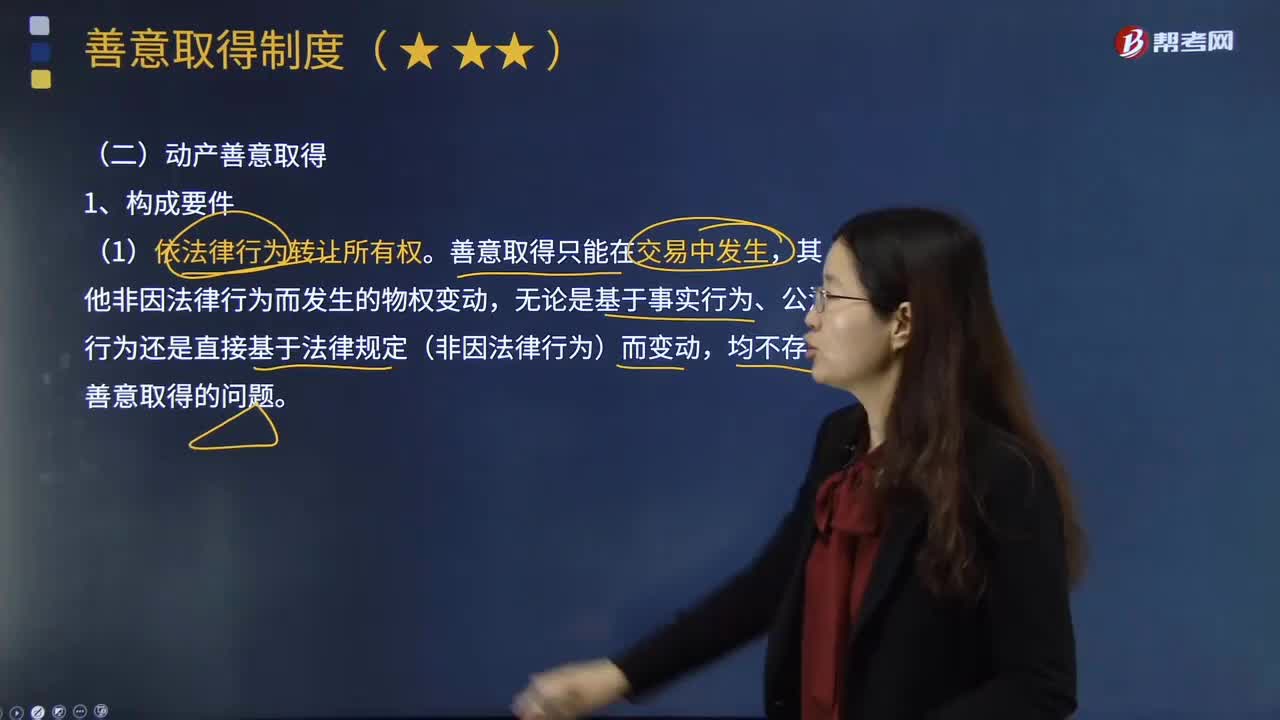

動(dòng)產(chǎn)善意取得的構(gòu)成要件是什么?

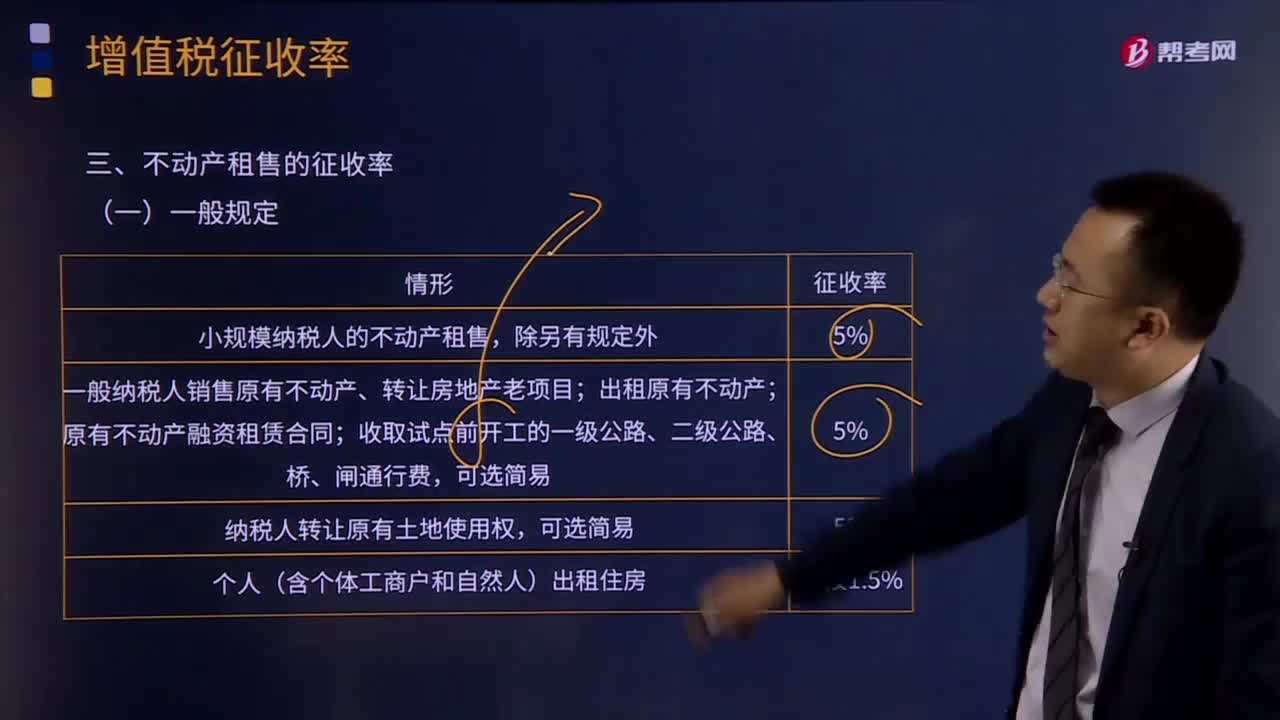

不動(dòng)產(chǎn)的增收率是多少?

怎樣對(duì)企業(yè)合并中取得無(wú)形資產(chǎn)成本進(jìn)行初始計(jì)量?

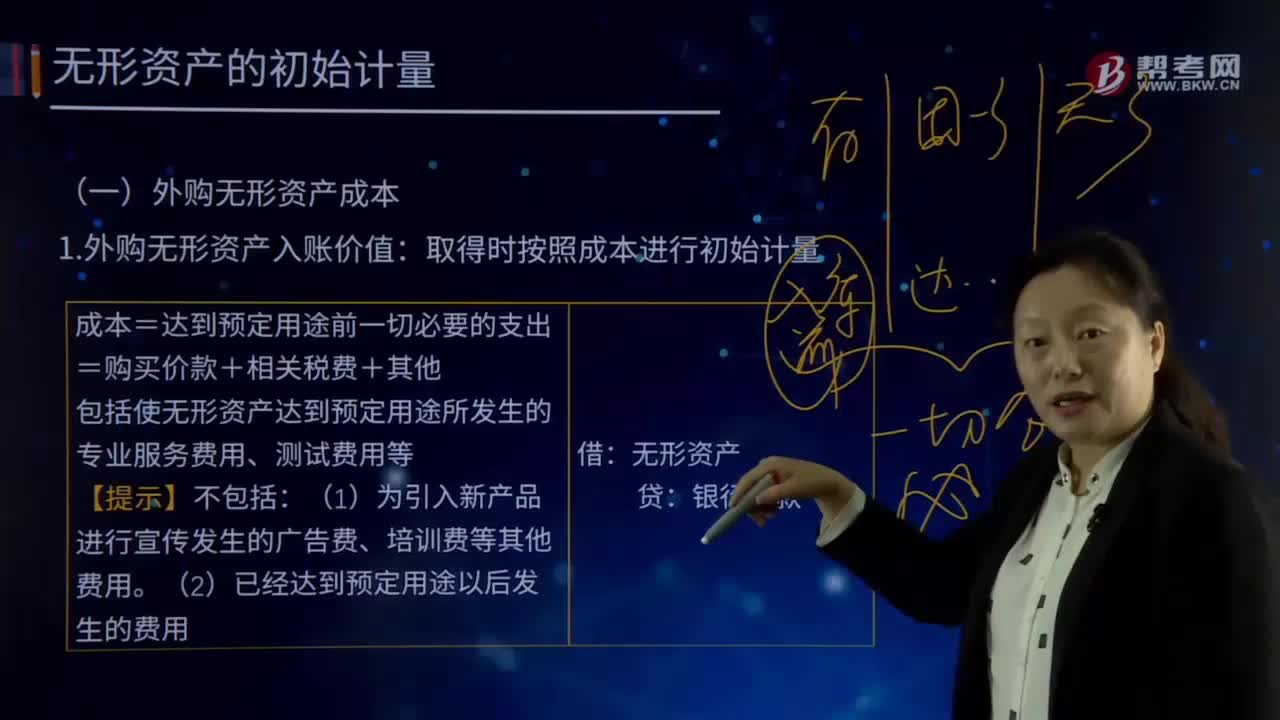

怎樣在取得外購(gòu)無(wú)形資產(chǎn)入賬價(jià)值時(shí)按照成本進(jìn)行初始計(jì)量?

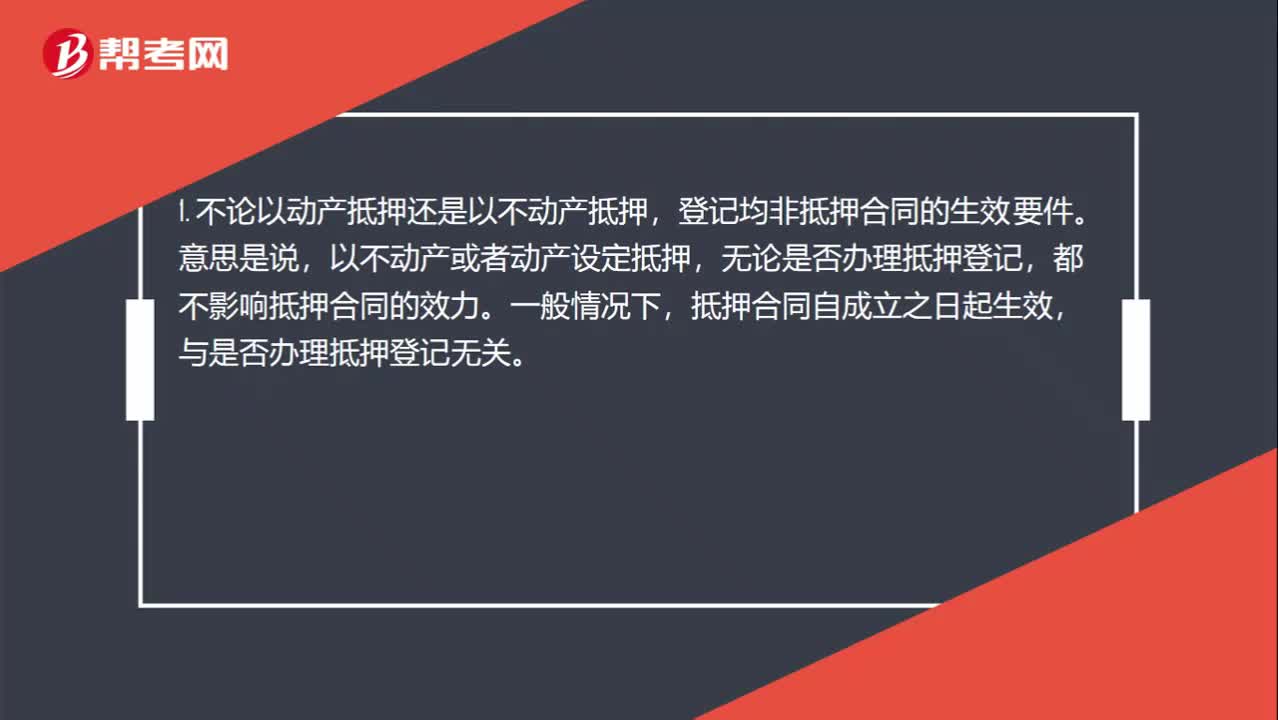

以動(dòng)產(chǎn)抵押和以不動(dòng)產(chǎn)抵押的生效要件分別是什么?

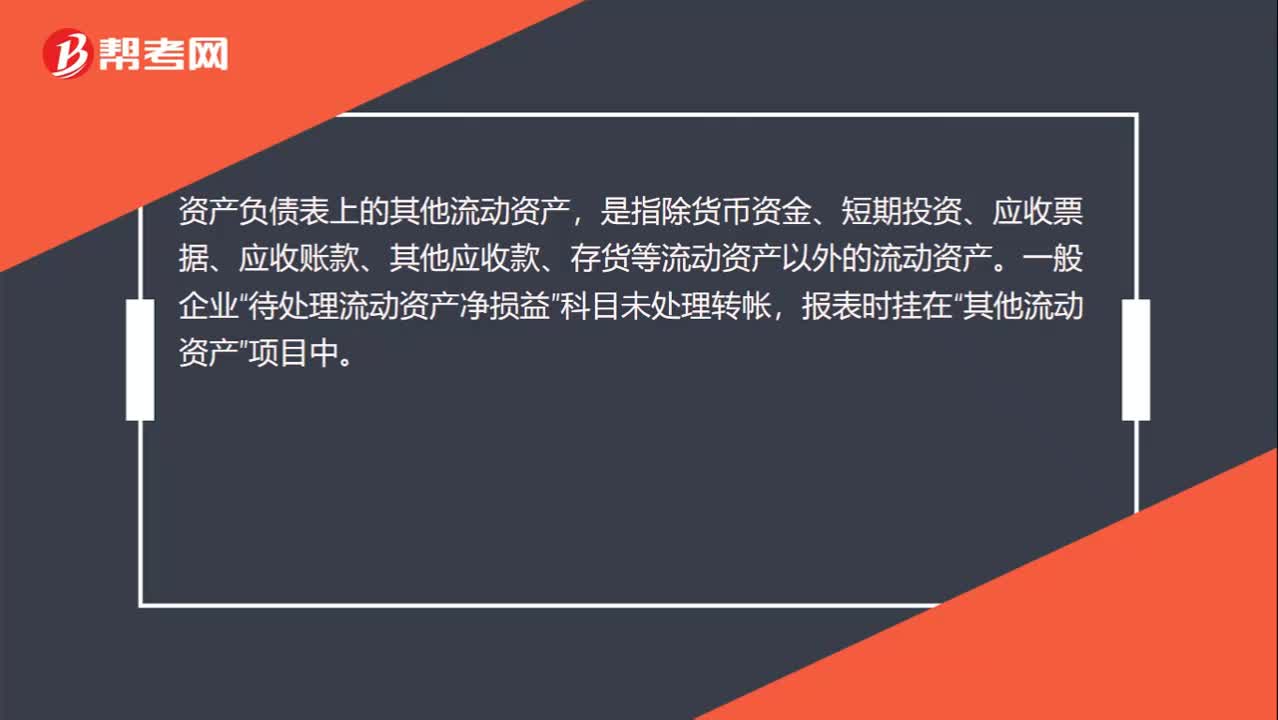

其他流動(dòng)資產(chǎn)是什么?

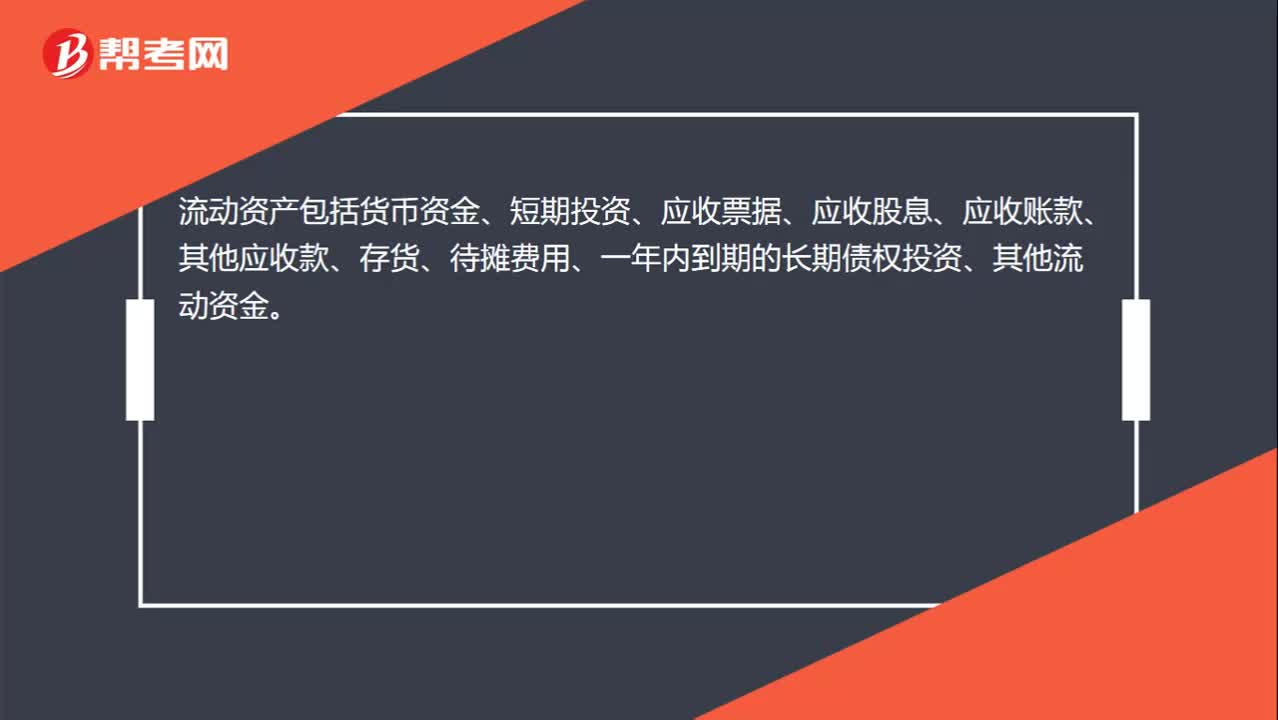

流動(dòng)資產(chǎn)包括什么?

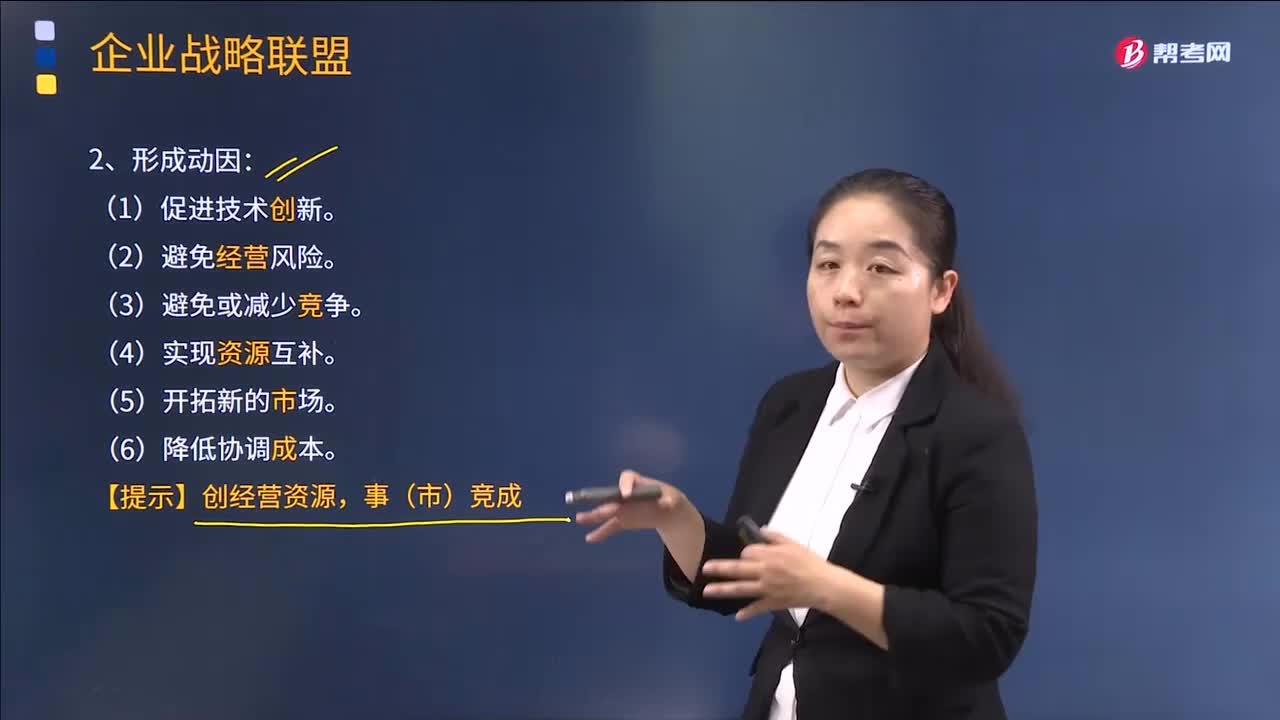

企業(yè)戰(zhàn)略聯(lián)盟形成的動(dòng)因是什么?

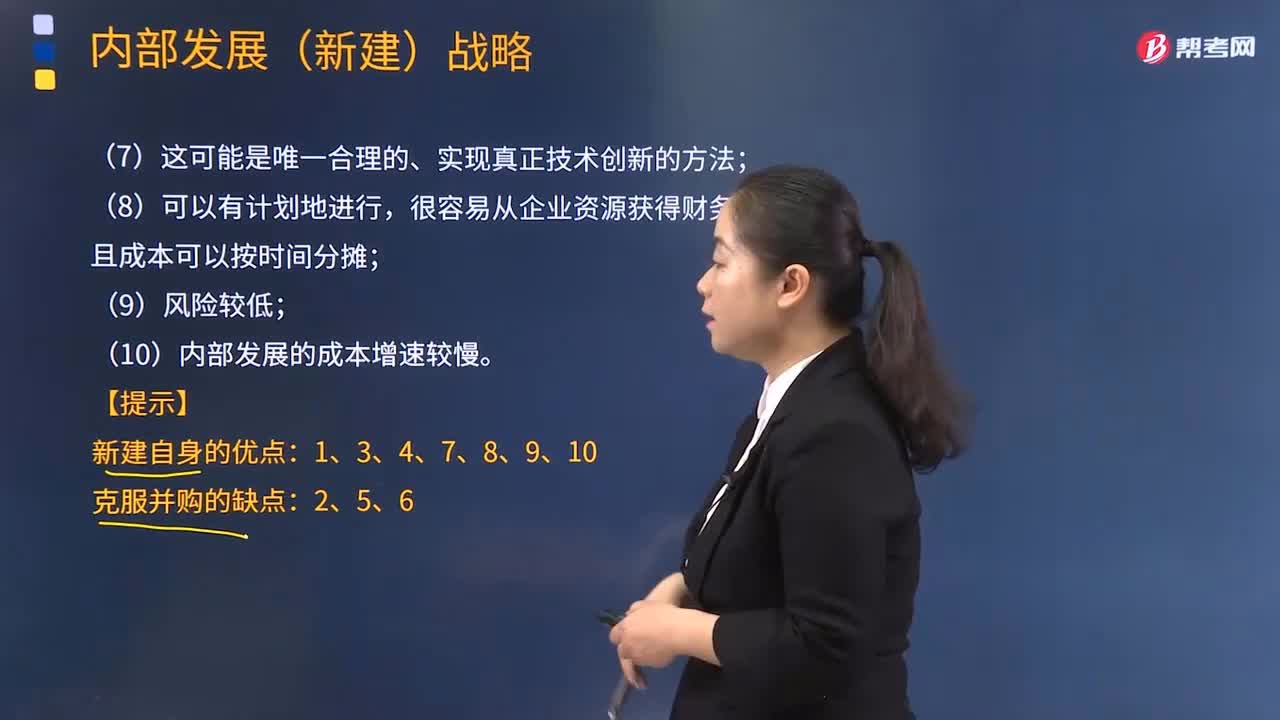

采取內(nèi)部發(fā)展的動(dòng)因有哪些?

流動(dòng)資產(chǎn)周轉(zhuǎn)天數(shù)是什么?

銷售不動(dòng)產(chǎn)的主要內(nèi)容是什么?

不動(dòng)產(chǎn)信托是什么?

01:39

01:39

《不動(dòng)產(chǎn)登記暫行條例》對(duì)不動(dòng)產(chǎn)物權(quán)變動(dòng)登記提出了怎樣的規(guī)定?:《不動(dòng)產(chǎn)登記暫行條例》對(duì)不動(dòng)產(chǎn)物權(quán)變動(dòng)登記提出了怎樣的規(guī)定?《不動(dòng)產(chǎn)登記暫行條例》是為整合不動(dòng)產(chǎn)登記職責(zé),規(guī)范登記行為,方便群眾申請(qǐng)登記,《不動(dòng)產(chǎn)登記暫行條例》由國(guó)務(wù)院于2014年11月24日發(fā)布,國(guó)務(wù)院國(guó)土資源主管部門(mén)負(fù)責(zé)指導(dǎo)、監(jiān)督全國(guó)不動(dòng)產(chǎn)登記工作。縣級(jí)以上地方人民政府應(yīng)當(dāng)確定一個(gè)部門(mén)為本行政區(qū)域的不動(dòng)產(chǎn)登記機(jī)構(gòu)。(2)需要登記的不動(dòng)產(chǎn)物權(quán)包括:①集體土地所有權(quán);⑨抵押權(quán);

01:56

01:56

不動(dòng)產(chǎn)物權(quán)變動(dòng)的登記規(guī)則是怎樣的?:不動(dòng)產(chǎn)物權(quán)變動(dòng)的登記規(guī)則是怎樣的?不動(dòng)產(chǎn)物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅,法律另有規(guī)定是指登記不是生效條件而是對(duì)抗要件的情形,例如土地承包經(jīng)營(yíng)權(quán)、地役權(quán)。(1)不動(dòng)產(chǎn)物權(quán)變更實(shí)行登記主義原則;動(dòng)產(chǎn)物權(quán)變更實(shí)行交付主義原則。還需要到房屋管理部門(mén)辦理產(chǎn)權(quán)變更登記,這樣物權(quán)才轉(zhuǎn)移;物權(quán)就變動(dòng)了。(3)不動(dòng)產(chǎn)要到不動(dòng)產(chǎn)登記中心去辦理登記手續(xù);動(dòng)產(chǎn)只需把動(dòng)產(chǎn)交給對(duì)方就可以了。

01:03

01:03

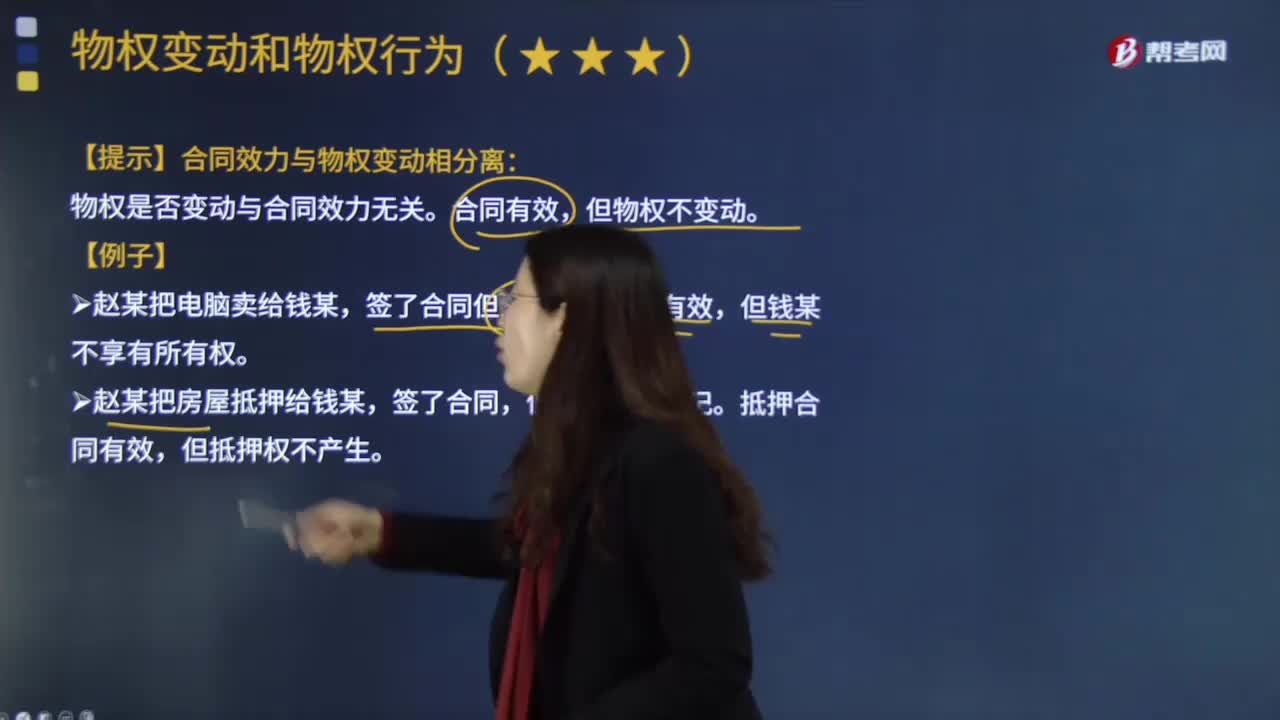

合同效力與物權(quán)變動(dòng)相分離是什么意思?:合同效力與物權(quán)變動(dòng)相分離是什么意思?合同效力是法律賦予依法成立的合同所產(chǎn)生的約束力。無(wú)效合同,效力待定合同,可變更、可撤銷合同。物權(quán)變動(dòng)是指物權(quán)的發(fā)生、轉(zhuǎn)移、變更和消滅。物權(quán)變動(dòng)是物權(quán)法上的一種民事法律效果,物權(quán)的變動(dòng)也是由一定民事法律事實(shí)引起的。【提示】合同效力與物權(quán)變動(dòng)相分離:物權(quán)是否變動(dòng)與合同效力無(wú)關(guān)。但物權(quán)不變動(dòng)。簽了合同但未交付,合同有效。但未辦抵押登記,抵押合同有效。但抵押權(quán)不產(chǎn)生。

10:08

10:08

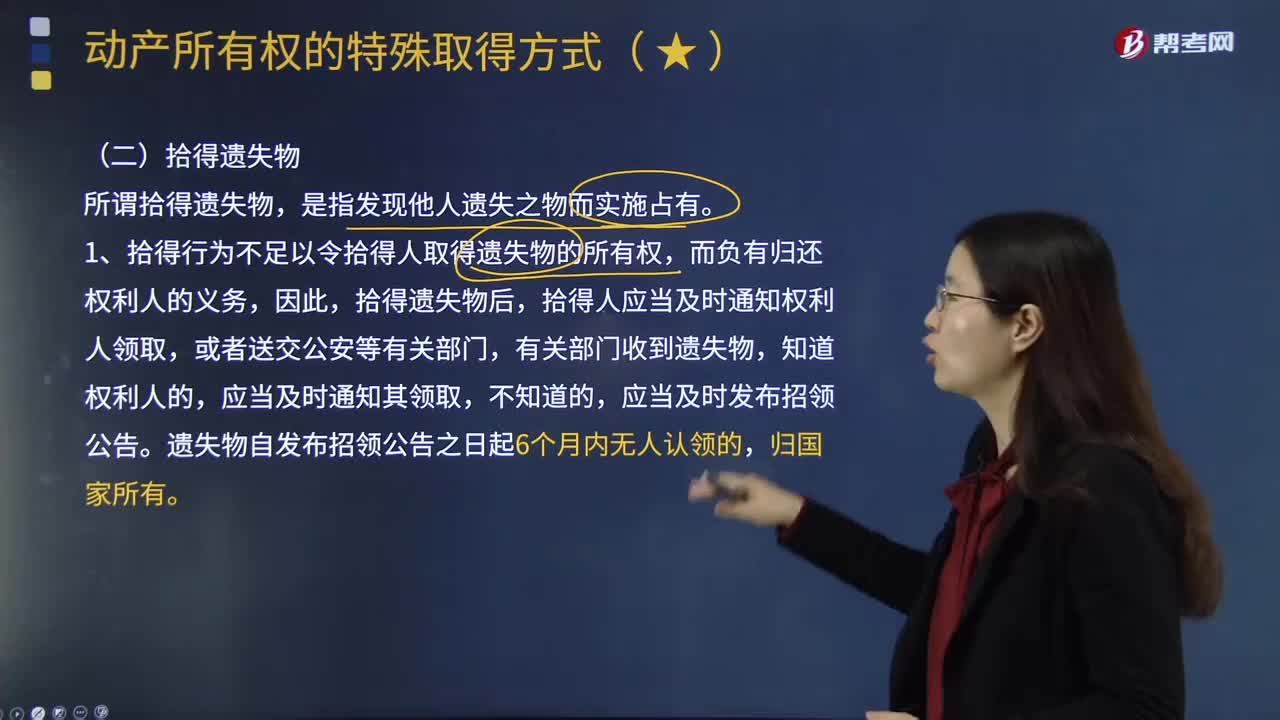

關(guān)于動(dòng)產(chǎn)所有權(quán)中的拾得遺失物,有哪些規(guī)定?:拾得人應(yīng)當(dāng)及時(shí)通知權(quán)利人領(lǐng)取,2、拾得人享有費(fèi)用償還請(qǐng)求權(quán),或者自知道或者應(yīng)當(dāng)知道受讓人之日起2年內(nèi)向受讓人無(wú)償請(qǐng)求返還原物,有權(quán)請(qǐng)求轉(zhuǎn)讓人返還自己受讓該物時(shí)所支付的對(duì)價(jià),(2)如果受讓人通過(guò)拍賣或者向具有經(jīng)營(yíng)資格的經(jīng)營(yíng)者購(gòu)得該遺失物的。權(quán)利人請(qǐng)求返還原物時(shí)應(yīng)當(dāng)支付受讓人所付的費(fèi)用,權(quán)利人向受讓人支付所付費(fèi)用后。僅有權(quán)要求甲支付因返還手機(jī)而發(fā)生的必要費(fèi)用,否則無(wú)權(quán)請(qǐng)求丙返還手機(jī)。

01:15

01:15

什么是動(dòng)產(chǎn)所有權(quán)的先占?:什么是動(dòng)產(chǎn)所有權(quán)的先占?先占是指最先占有無(wú)主財(cái)產(chǎn)。羅馬法中即有先占制度,是萬(wàn)民法上的所有權(quán)取得方法。先占必須在事實(shí)上占有物,我國(guó)在立法上沒(méi)有規(guī)定先占制度;學(xué)者們也多認(rèn)為沒(méi)有所有人的財(cái)產(chǎn)直接歸國(guó)家所有,我國(guó)法律雖然沒(méi)有規(guī)定先占制度,但也未一般性地規(guī)定無(wú)主財(cái)產(chǎn)歸國(guó)家所有。認(rèn)為無(wú)主財(cái)產(chǎn)一概屬于國(guó)家并無(wú)法律依據(jù)。國(guó)家不可能也沒(méi)有必要去獨(dú)占性地支配所有的無(wú)主財(cái)產(chǎn)。在特定法律制度調(diào)整之外的無(wú)主財(cái)產(chǎn)范圍很少。

08:24

08:24

善意取得制度的適用范圍有哪些?:善意取得制度是指無(wú)權(quán)處分人將其財(cái)產(chǎn)有償轉(zhuǎn)讓給第三人,如果受讓人取得該財(cái)產(chǎn)時(shí)出于善意,則受讓人將依法即時(shí)取得對(duì)該物產(chǎn)的所有權(quán)的一種法律制度。(2)贓物、遺失物不適用善意取得制度。(3)善意取得制度不僅僅適用于所有權(quán),建設(shè)用地使用權(quán)、抵押權(quán)、質(zhì)權(quán)、留置權(quán)等他物權(quán)也可以善意取得。如電腦的承租人將其租賃的電腦向不知情的債權(quán)人設(shè)定質(zhì)權(quán)適用于善意取得制度。

02:31

02:31

不動(dòng)產(chǎn)善意取得的構(gòu)成要件是什么?:不動(dòng)產(chǎn)善意取得的構(gòu)成要件是什么?善意受讓人依法取得該動(dòng)產(chǎn)或不動(dòng)產(chǎn)的所有權(quán)或其他物權(quán)。唯有動(dòng)產(chǎn)才適用善意取得,《中華人民共和國(guó)物權(quán)法》(以下簡(jiǎn)稱《物權(quán)法》)第106條明確規(guī)定動(dòng)產(chǎn)和不動(dòng)產(chǎn)善意取得的構(gòu)成要件,將該制度的適用范圍擴(kuò)大到包括不動(dòng)產(chǎn)在內(nèi)的財(cái)產(chǎn)所有權(quán)和其他物權(quán)的取得。不動(dòng)產(chǎn)善意取得的構(gòu)成要件及法律效果與動(dòng)產(chǎn)相似,應(yīng)該認(rèn)定不動(dòng)產(chǎn)受讓人知道轉(zhuǎn)讓人無(wú)處分權(quán)從而不構(gòu)成善意。

03:03

03:03

善意取得制度有什么樣的制度價(jià)值?:善意取得制度是指無(wú)權(quán)處分人將其財(cái)產(chǎn)有償轉(zhuǎn)讓給第三人,如果受讓人取得該財(cái)產(chǎn)時(shí)出于善意,則受讓人將依法即時(shí)取得對(duì)該物產(chǎn)的所有權(quán)的一種法律制度。能夠均衡所有權(quán)人和善意受讓人利益。善意取得制度有關(guān)于贓物是否適用善意取得和關(guān)于不動(dòng)產(chǎn)是否適用善意取得這兩方面的研究。善意取得制度的制度價(jià)值:無(wú)處分權(quán)人將不動(dòng)產(chǎn)或者動(dòng)產(chǎn)轉(zhuǎn)讓給受讓人的“受讓人取得該不動(dòng)產(chǎn)或者動(dòng)產(chǎn)的所有權(quán)。

15:22

15:22

所有者權(quán)益的定義及其來(lái)源構(gòu)成是什么?:是指企業(yè)資產(chǎn)扣除負(fù)債后。公司的所有者權(quán)益又稱為股東權(quán)益。所有者權(quán)益是所有者對(duì)企業(yè)資產(chǎn)的剩余索取權(quán)。所有者權(quán)益按其來(lái)源主要包括所有者投入的資本、直接計(jì)入所有者權(quán)益的利得和損失(其他綜合收益)、留存收益等,是指所有者投入企業(yè)的資本部分,直接計(jì)入所有者權(quán)益的利得和損失,是指不應(yīng)計(jì)入當(dāng)期損益、會(huì)導(dǎo)致所有者權(quán)益發(fā)生增減變動(dòng)的、與所有者投入資本或者向所有者分配利潤(rùn)無(wú)關(guān)的利得或者損失。

11:03

11:03

什么是資產(chǎn)的定義及其確認(rèn)條件?:什么是資產(chǎn)的定義及其確認(rèn)條件?1.資產(chǎn)的定義,是指企業(yè)過(guò)去的交易或者事項(xiàng)形成的、由企業(yè)擁有或者控制的、預(yù)期會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益的資源,根據(jù)資產(chǎn)的定義:(1)資產(chǎn)應(yīng)為企業(yè)擁有或者控制的資源;(2)資產(chǎn)預(yù)期會(huì)給企業(yè)帶來(lái)經(jīng)濟(jì)利益。(3)資產(chǎn)是由企業(yè)過(guò)去的交易或者事項(xiàng)形成的,2.資產(chǎn)的確認(rèn)條件,將一項(xiàng)資源確認(rèn)為資產(chǎn):需要符合資產(chǎn)的定義;資產(chǎn)的賬面價(jià)值=資產(chǎn)的賬面余額-資產(chǎn)折舊或攤銷-資產(chǎn)減值準(zhǔn)備

08:54

08:54

稅收法律關(guān)系的三個(gè)構(gòu)成是什么?:都是由稅收法律關(guān)系的主體、客體和內(nèi)容三方面構(gòu)成的,1.稅收法律關(guān)系的主體。法律關(guān)系的主體是指法律關(guān)系的參加者。稅收法律關(guān)系的主體即稅收法律關(guān)系中享有權(quán)利和承擔(dān)義務(wù)的當(dāng)事人,稅收法律關(guān)系的主體包括征納雙方,這種對(duì)稅收法律關(guān)系中權(quán)利主體另一方的確定。2.稅收法律關(guān)系的客體。客體即稅收法律關(guān)系主體的權(quán)利、義務(wù)所共同指向的對(duì)象,財(cái)產(chǎn)稅法律關(guān)系客體即是財(cái)產(chǎn),流轉(zhuǎn)稅法律關(guān)系客體就是貨物或勞務(wù)收入。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日