下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:06

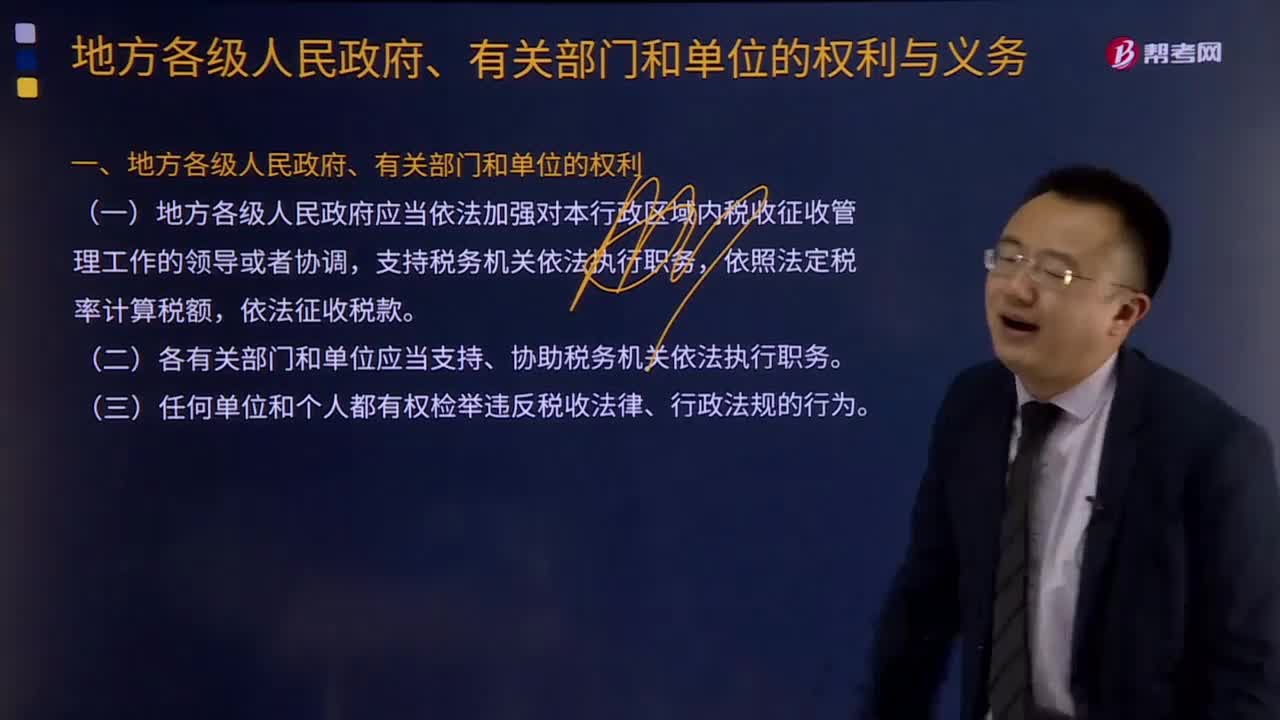

04:06稅務(wù)機(jī)關(guān)和稅務(wù)人員的義務(wù)有哪些?:稅務(wù)機(jī)關(guān)和納稅人的權(quán)利和義務(wù)。稅務(wù)機(jī)關(guān)和稅務(wù)人員的義務(wù):1、稅務(wù)機(jī)關(guān)應(yīng)當(dāng)廣泛宣傳稅收法律、行政法規(guī),3、稅務(wù)機(jī)關(guān)、稅務(wù)人員必須秉公執(zhí)法、忠于職守、清正廉潔、禮貌待人、文明服務(wù),尊重和保護(hù)納稅人、扣繳義務(wù)人的權(quán)利,5、各級稅務(wù)機(jī)關(guān)應(yīng)當(dāng)建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務(wù)機(jī)關(guān)應(yīng)當(dāng)對下級稅務(wù)機(jī)關(guān)的執(zhí)法活動依法進(jìn)行監(jiān)督。

02:45

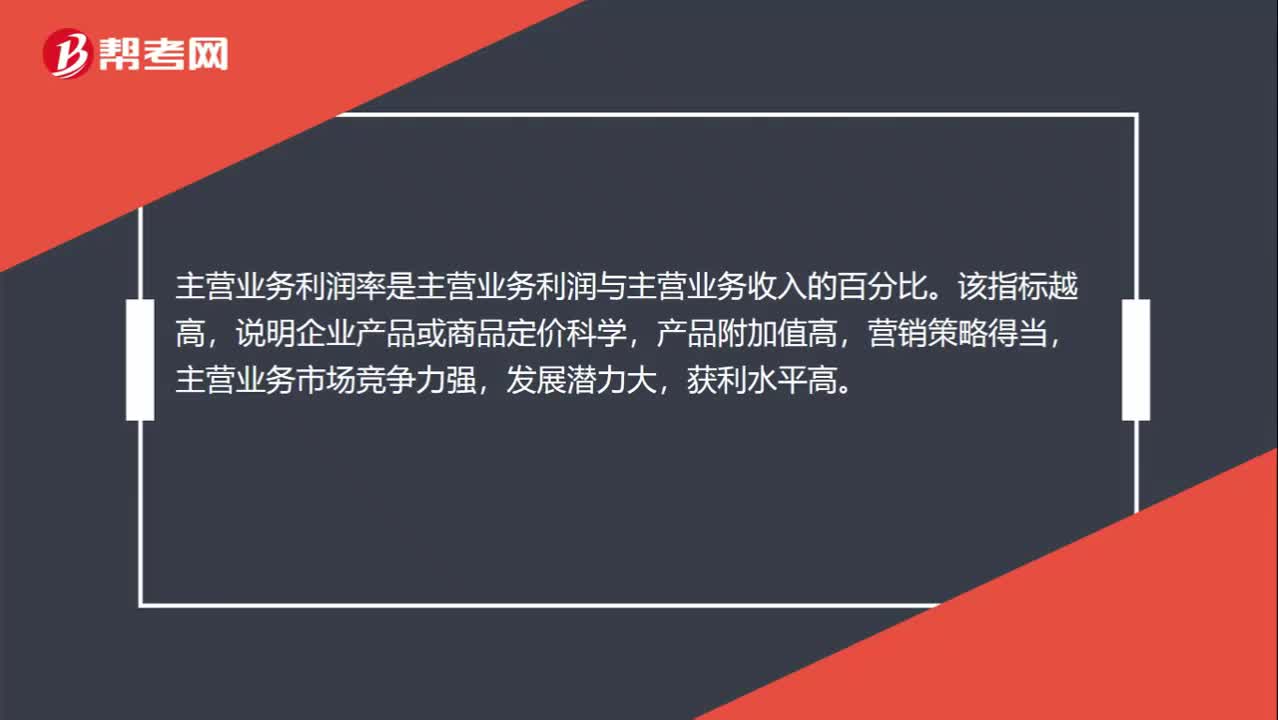

02:45權(quán)益凈利率的驅(qū)動因素有哪些?:=營業(yè)凈利率×總資產(chǎn)周轉(zhuǎn)率×權(quán)益乘數(shù),【提示】總資產(chǎn)凈利率是提高權(quán)益凈利率的基本動力。權(quán)益凈利率=營業(yè)凈利率x總資產(chǎn)周轉(zhuǎn)次數(shù)x權(quán)益乘數(shù);影響權(quán)益凈利率變動的不利因素是營業(yè)凈利率和總資產(chǎn)周轉(zhuǎn)次數(shù)的下降,利用連環(huán)替代法可以定量分析相關(guān)因素對權(quán)益凈利率變動的影響程度;(2)總資產(chǎn)周轉(zhuǎn)次數(shù)變動的影響。

02:36

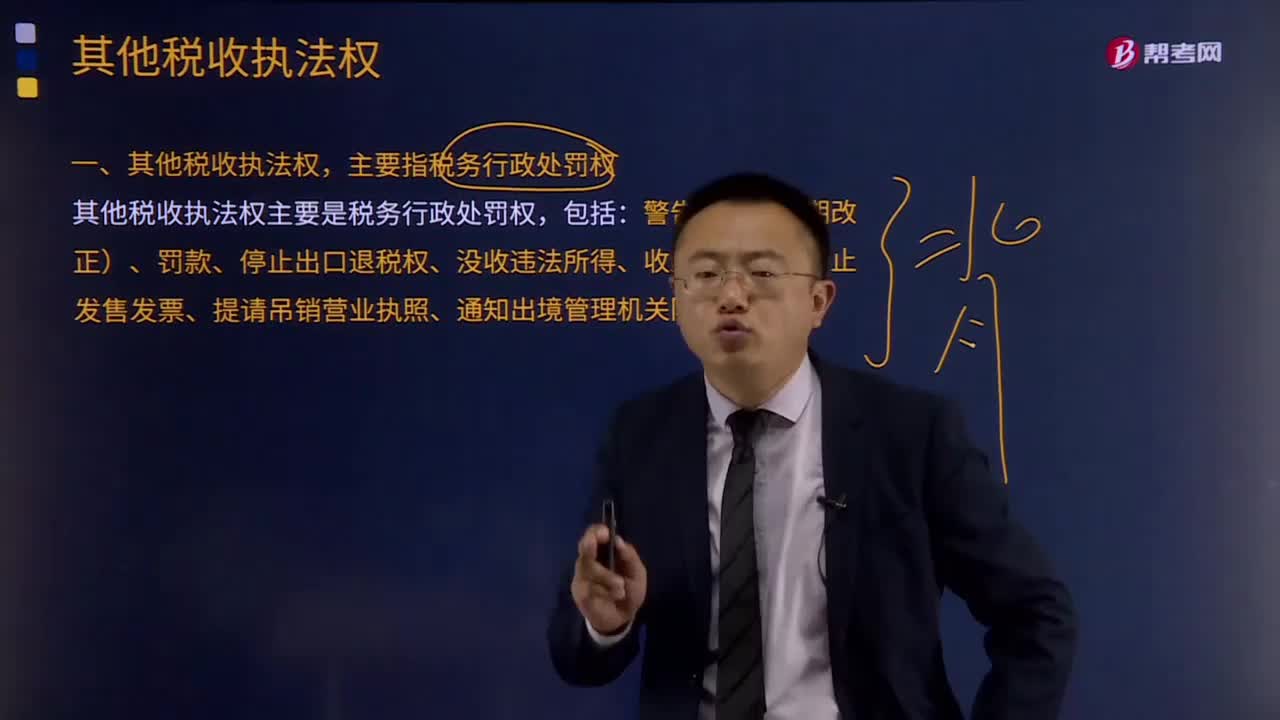

02:36其他稅收執(zhí)法權(quán)都有哪些?:稅務(wù)機(jī)關(guān)還享有其他相關(guān)稅收執(zhí)法權(quán)。其他稅收執(zhí)法權(quán),主要指稅務(wù)行政處罰權(quán)。其他稅收執(zhí)法權(quán)主要是稅務(wù)行政處罰權(quán),是指稅務(wù)機(jī)關(guān)依法對納稅主體違反稅法尚未構(gòu)成犯罪,稅務(wù)行政處罰是行政處罰的基本組成部分,稅務(wù)行政處罰權(quán)的行使對于保證國家稅收利益,督促納稅人依法納稅有重要作用。稅務(wù)行政處罰權(quán)的法律依據(jù)是行政處罰法和稅收征管法等法律法規(guī)。稅務(wù)行政處罰權(quán)包括:

04:18

04:18應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?:應(yīng)該如何理解稅務(wù)行政復(fù)議裁決權(quán)?可依法向稅務(wù)行政復(fù)議機(jī)關(guān)申請行政復(fù)議;稅務(wù)行政復(fù)議機(jī)關(guān)受理行政復(fù)議申請,是指依法受理行政復(fù)議申請,對具體行政行為進(jìn)行審查并作出行政復(fù)議決定的稅務(wù)機(jī)關(guān)。稅務(wù)行政復(fù)議機(jī)關(guān)中負(fù)責(zé)稅收法制工作的機(jī)構(gòu)具體辦理行政復(fù)議事項,三、審查申請行政復(fù)議的具體行政行為是否合法與適當(dāng),五、辦理因不服行政復(fù)議決定提起行政訴訟的應(yīng)訴事項;七、辦理行政復(fù)議案件的賠償事項;

01:17

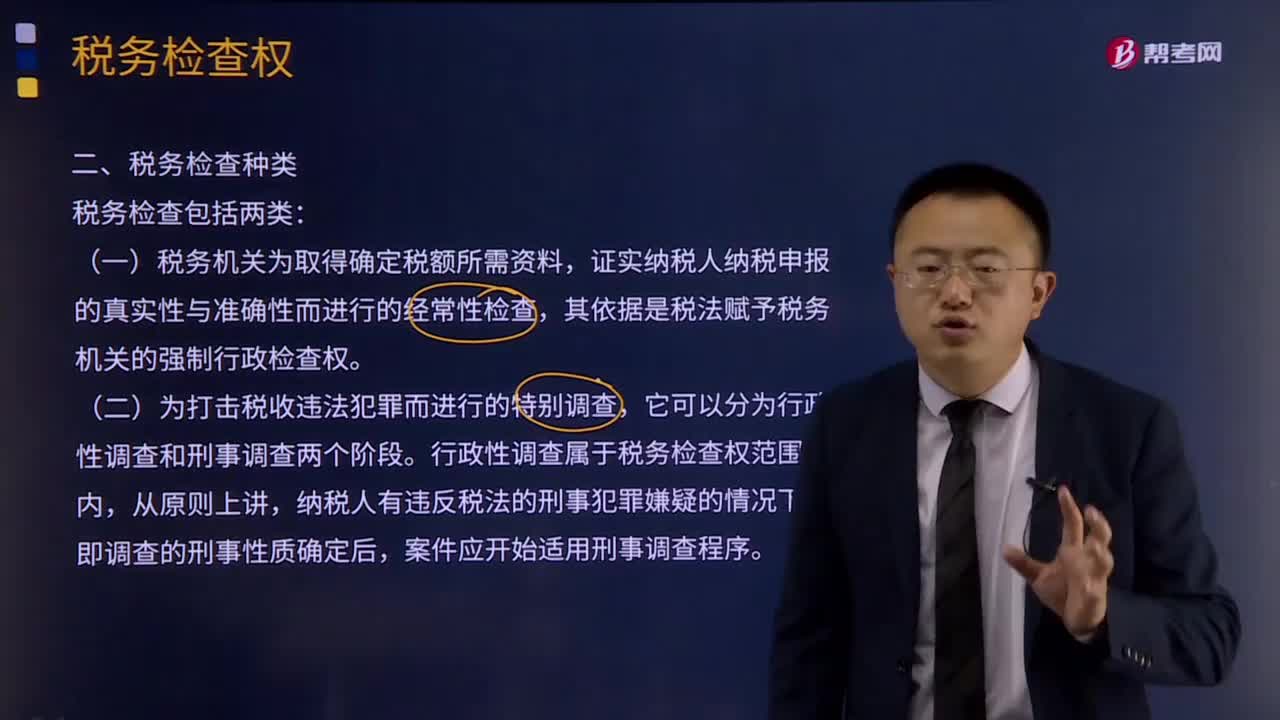

01:17稅務(wù)檢查有哪些種類?:稅務(wù)檢查有哪些種類?稅務(wù)檢查含義:檢查是稅務(wù)機(jī)關(guān)依據(jù)國家的稅收法律、法規(guī)對納稅人等管理相對人履行法定義務(wù)的情況進(jìn)行審查、監(jiān)督的執(zhí)法活動。有效的稅務(wù)檢查可以抑制不法納稅人的僥幸心理,減少稅收違法犯罪行為,維護(hù)稅收公平與合法納稅人的合法利益。(一)稅務(wù)機(jī)關(guān)為取得確定稅額所需資料,證實納稅人納稅申報的真實性與準(zhǔn)確性而進(jìn)行的經(jīng)常性檢查,其依據(jù)是稅法賦予稅務(wù)機(jī)關(guān)的強(qiáng)制行政檢查權(quán)。

06:27

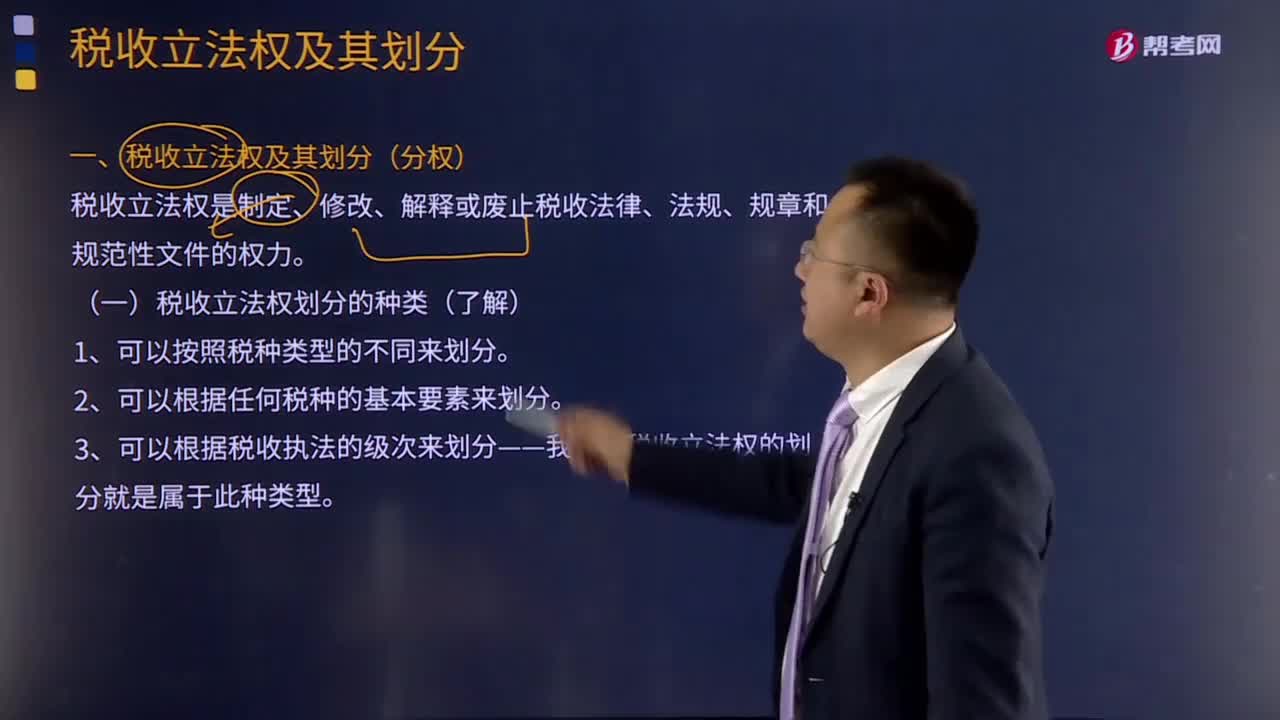

06:27稅收立法權(quán)劃分的種類有哪些?:稅收立法權(quán)劃分的種類有哪些?稅收立法權(quán)是制定、修改、解釋或廢止稅收法律、法規(guī)、規(guī)章和規(guī)范性文件的權(quán)力。二是各級機(jī)關(guān)的稅收立法權(quán)是如何劃分的。稅收立法權(quán)的明確有利于保證國家稅法的統(tǒng)一制定和貫徹執(zhí)行,稅收立法權(quán)的劃分可按以下不同的方式進(jìn)行:有關(guān)特定稅收領(lǐng)域的稅收立法權(quán)通常全部給予特定一級的政府。2、可以根據(jù)任何稅種的基本要素來劃分。可以將稅種的某一要素如稅基和稅率的立法權(quán)。

03:47

03:47會計政策變更的條件有哪些?:會計政策變更的條件有哪些?企業(yè)選用的會計政策不得隨意變更,企業(yè)可以變更會計政策:要求企業(yè)采用新的會計政策,企業(yè)應(yīng)按規(guī)定改變原會計政策。(2)會計政策的變更能夠提供更可靠、更相關(guān)的會計信息,使企業(yè)原來采用的會計政策所提供的會計信息,應(yīng)改變原有會計政策。企業(yè)因滿足上述第(2)條的條件變更會計政策時,并說明變更會計政策后,能夠提供關(guān)于企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等更可靠、更相關(guān)會計信息的理由。

00:32

00:32會計政策的特點(diǎn)有哪些?:是指企業(yè)在會計確認(rèn)、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。是指按照企業(yè)會計準(zhǔn)則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應(yīng)用于交易或者事項而采用的基礎(chǔ),會計政策是在允許的會計原則、計量基礎(chǔ)和會計處理方法中作出指定或具體選擇。某些經(jīng)濟(jì)業(yè)務(wù)在符合會計原則和計量基礎(chǔ)的要求下,會計政策應(yīng)當(dāng)在會計準(zhǔn)則規(guī)定的范圍內(nèi)選擇。

03:19

03:19如何理解稅法與行政法的關(guān)系?:如何理解稅法與行政法的關(guān)系?是指行政主體在行使行政職權(quán)和接受行政法制監(jiān)督過程中而與行政相對人、行政法制監(jiān)督主體之間發(fā)生的各種關(guān)系,以及行政主體內(nèi)部發(fā)生的各種關(guān)系的法律規(guī)范的總稱。行政法由規(guī)范行政主體和行政權(quán)設(shè)定的行政組織法、規(guī)范行政權(quán)行使的行政行為法、規(guī)范行政權(quán)運(yùn)行程序的行政程序法、規(guī)范行政權(quán)監(jiān)督的行政監(jiān)督法和行政救濟(jì)法等部分組成。(一)稅法具有行政法的一般特性。

05:54

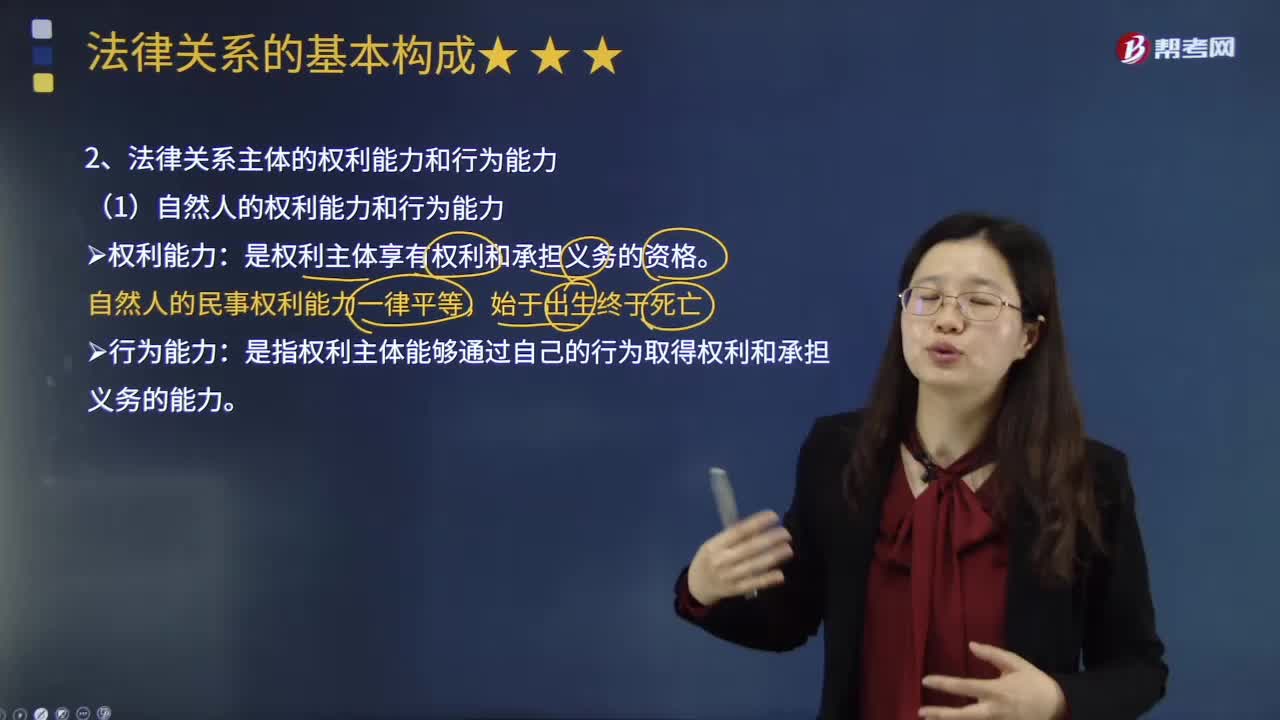

05:54法律關(guān)系主體的權(quán)利能力和行為能力分別指什么?:法律關(guān)系主體的權(quán)利能力和行為能力分別指什么?權(quán)利能力是指權(quán)利主體享有權(quán)利和承擔(dān)義務(wù)的能力,行為能力是指權(quán)利主體能夠通過自己的行為取得權(quán)利和承擔(dān)義務(wù)的能力,行為能力必須以權(quán)利能力為前提。一、自然人的權(quán)利能力和行為能力,自然人的民事權(quán)利能力一律平等,行為能力是指權(quán)利主體能夠通過自己的行為取得權(quán)利和承擔(dān)義務(wù)的能力:二、自然人的民事行為能力。自然人的民事行為能力分三種。

04:57

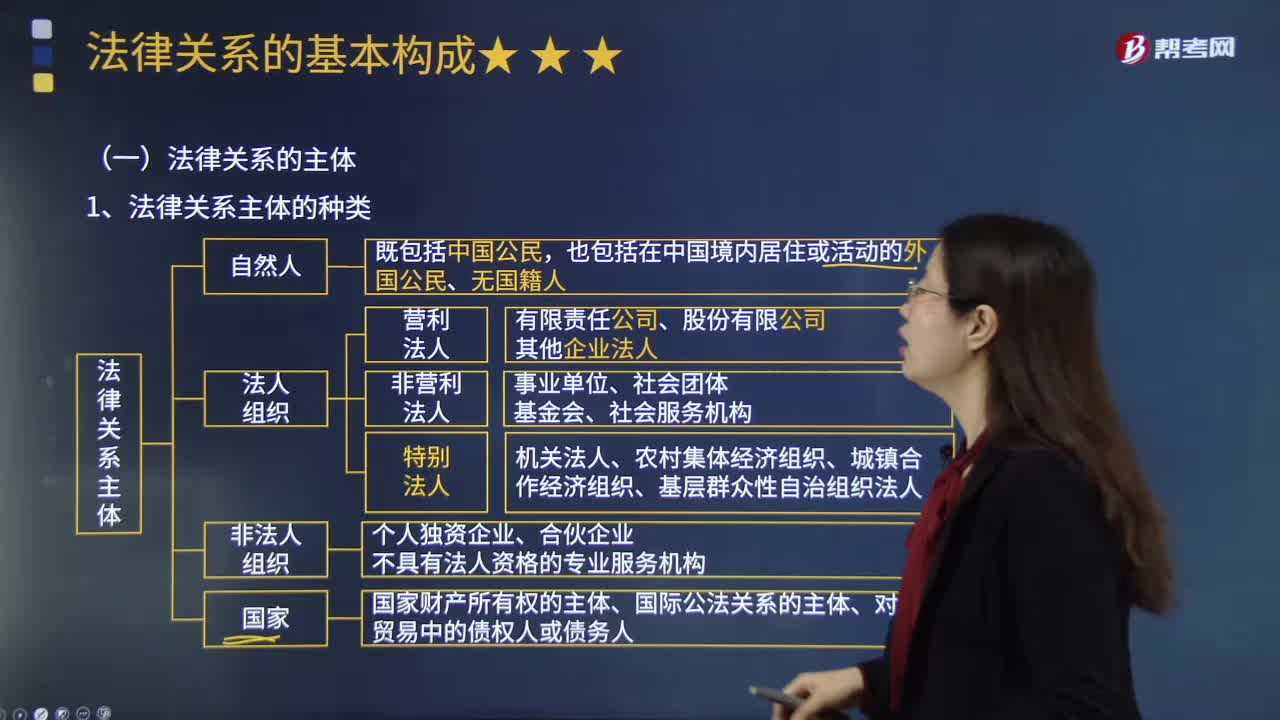

04:57法律關(guān)系的主體主要有哪幾類?:依法獨(dú)立享有民事權(quán)利和承擔(dān)民事義務(wù)的組織。我國法人包括機(jī)關(guān)法人(立法機(jī)關(guān)、行政機(jī)關(guān)和司法機(jī)關(guān)等)、事業(yè)單位法人、社會團(tuán)體法人和企業(yè)法人。《民法總則》將法人分為營利法人、非營利法人和特別法人,其中營利法人是以取得利潤并分配給股東等出資人為目的成立的法人,不向出資人、設(shè)立人或者會員分配所取得利潤的法人。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日