下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:39

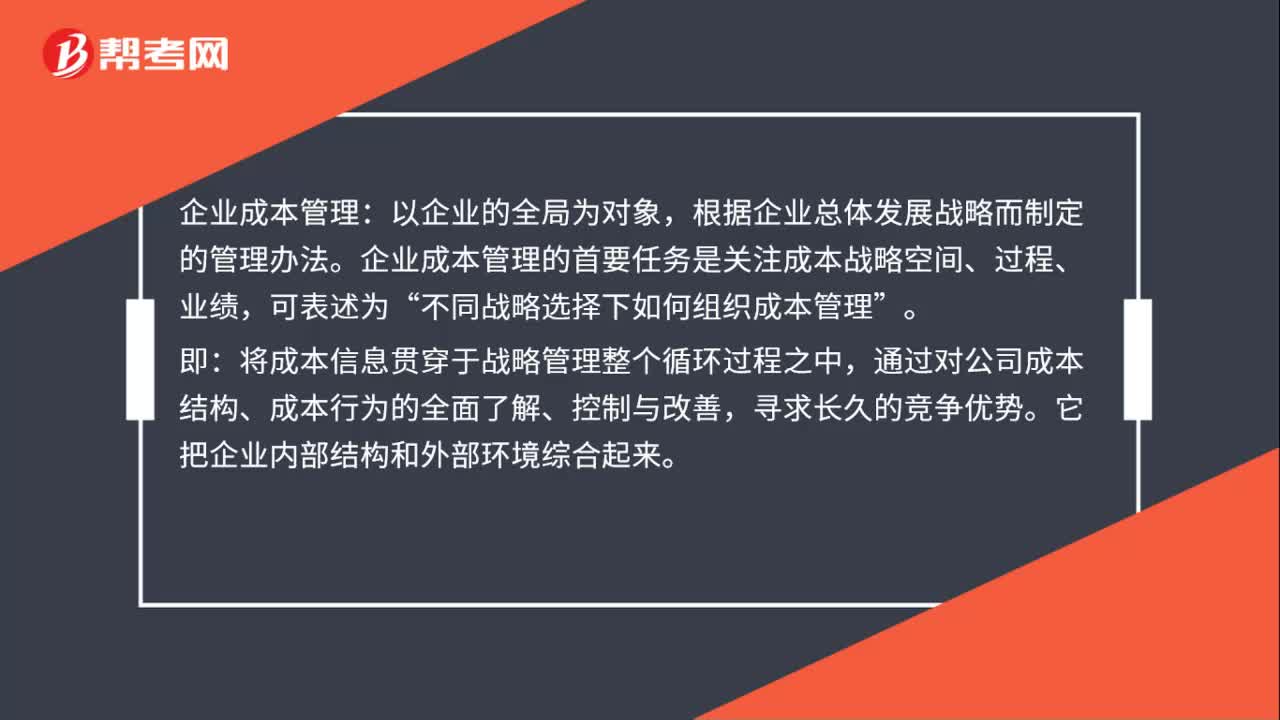

00:39企業(yè)成本管理是什么?:企業(yè)成本管理:以企業(yè)的全局為對象,根據(jù)企業(yè)總體發(fā)展戰(zhàn)略而制定的管理辦法。企業(yè)成本管理的首要任務(wù)是關(guān)注成本戰(zhàn)略空間、過程、業(yè)績,可表述為“不同戰(zhàn)略選擇下如何組織成本管理”即。將成本信息貫穿于戰(zhàn)略管理整個循環(huán)過程之中:通過對公司成本結(jié)構(gòu)、成本行為的全面了解、控制與改善,尋求長久的競爭優(yōu)勢,它把企業(yè)內(nèi)部結(jié)構(gòu)和外部環(huán)境綜合起來。

00:25

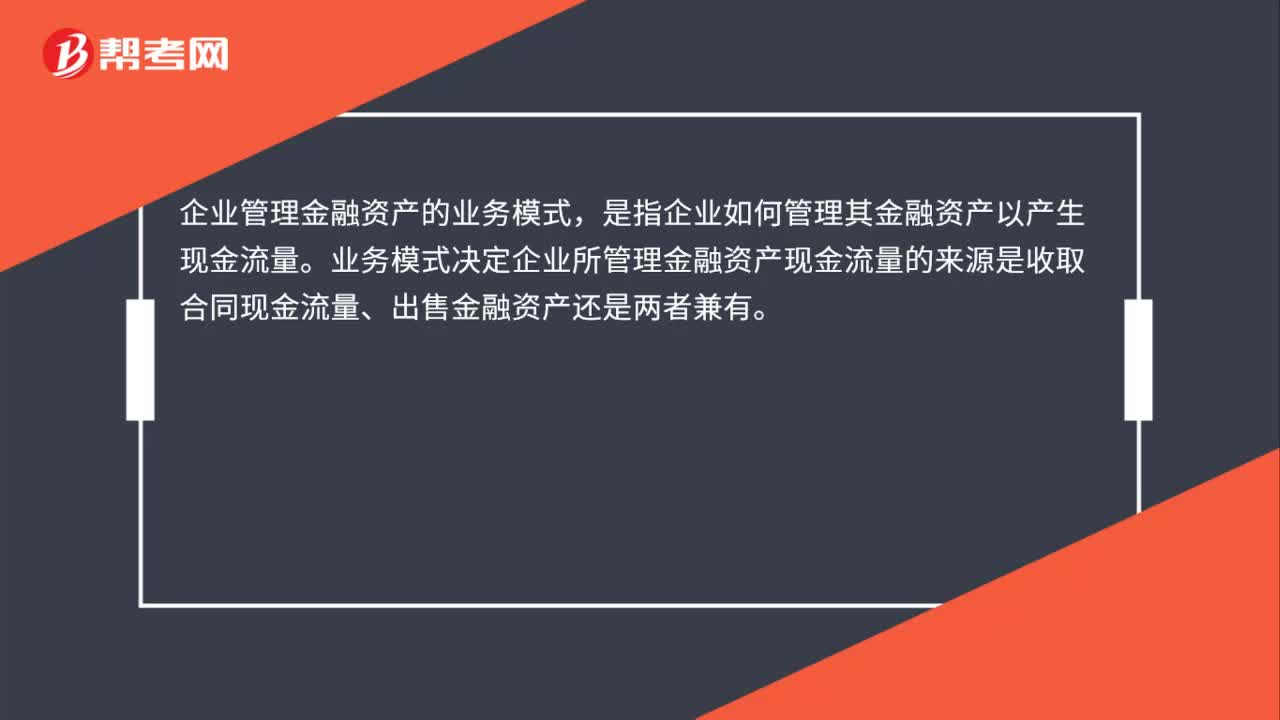

00:25企業(yè)管理金融資產(chǎn)的業(yè)務(wù)模式有哪些?:企業(yè)管理金融資產(chǎn)的業(yè)務(wù)模式,是指企業(yè)如何管理其金融資產(chǎn)以產(chǎn)生現(xiàn)金流量。業(yè)務(wù)模式?jīng)Q定企業(yè)所管理金融資產(chǎn)現(xiàn)金流量的來源是收取合同現(xiàn)金流量、出售金融資產(chǎn)還是兩者兼有。

00:48

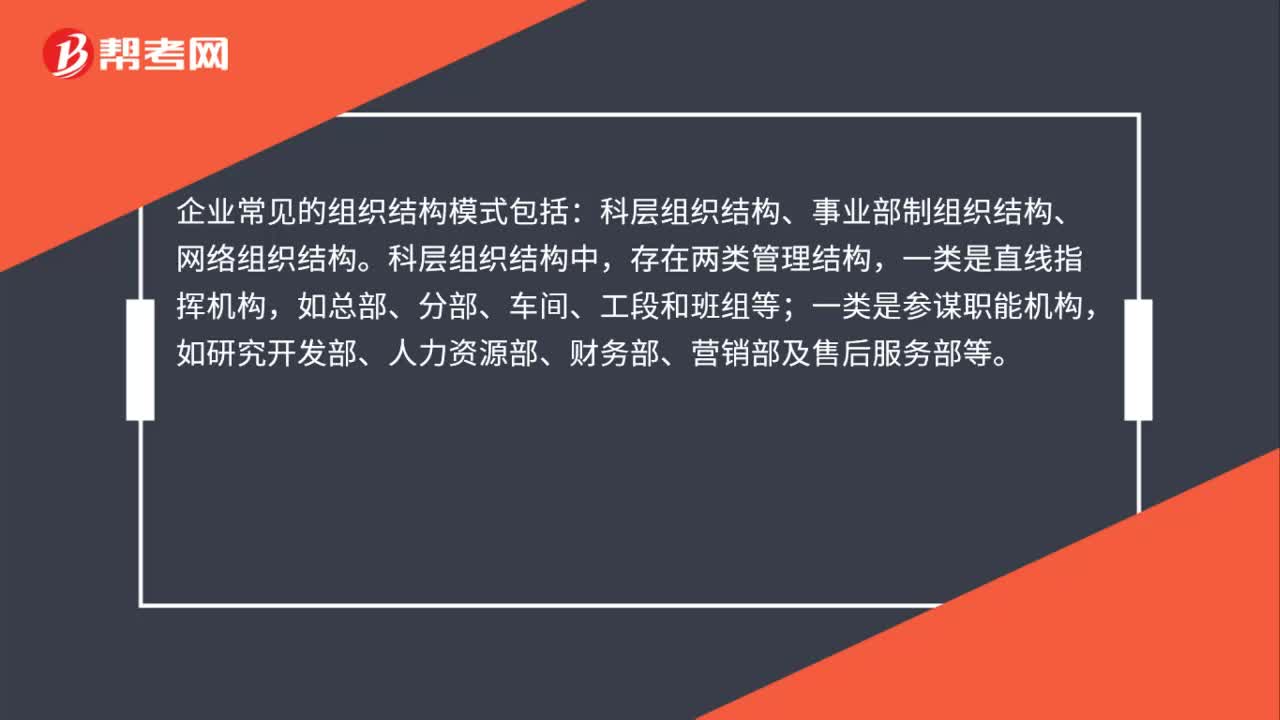

00:48企業(yè)常見的組織結(jié)構(gòu)模式有哪些?:企業(yè)常見的組織結(jié)構(gòu)模式有哪些?企業(yè)常見的組織結(jié)構(gòu)模式包括:科層組織結(jié)構(gòu)、事業(yè)部制組織結(jié)構(gòu)、網(wǎng)絡(luò)組織結(jié)構(gòu)。科層組織結(jié)構(gòu)中,存在兩類管理結(jié)構(gòu),一類是直線指揮機構(gòu),如總部、分部、車間、工段和班組等;一類是參謀職能機構(gòu),如研究開發(fā)部、人力資源部、財務(wù)部、營銷部及售后服務(wù)部等。

00:34

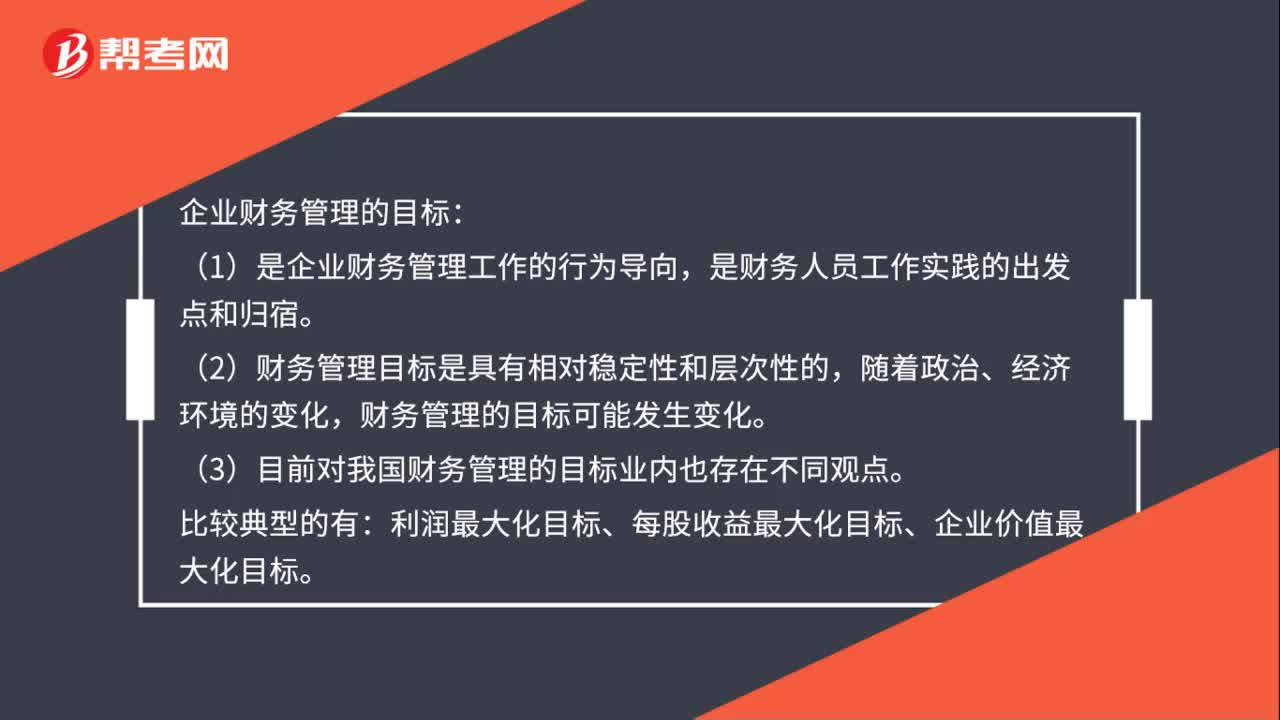

00:34企業(yè)財務(wù)管理目標理論是什么?:企業(yè)財務(wù)管理目標理論是什么?企業(yè)財務(wù)管理的目標是企業(yè)財務(wù)管理工作的行為導(dǎo)向,是財務(wù)人員工作實踐的出發(fā)點和歸宿。財務(wù)管理目標是具有相對穩(wěn)定性和層次性的,隨著政治、經(jīng)濟環(huán)境的變化,財務(wù)管理的目標可能發(fā)生變化。

02:28

02:28關(guān)于企業(yè)管理金融資產(chǎn)的業(yè)務(wù)模式是怎樣的?:指單位或個人所擁有的以價值形態(tài)存在的資產(chǎn)。是一切可以在有組織的金融市場上進行交易、具有現(xiàn)實價格和未來估價的金融工具的總稱。金融資產(chǎn)的最大特征是能夠在市場交易中為其所有者提供即期或遠期的貨幣收入流量。是指主體管理同類業(yè)務(wù)活動的一貫方式。主體對不同的業(yè)務(wù)活動可以采用不同的管理方式,是指企業(yè)如何管理其金融資產(chǎn)以產(chǎn)生現(xiàn)金流量。

16:51

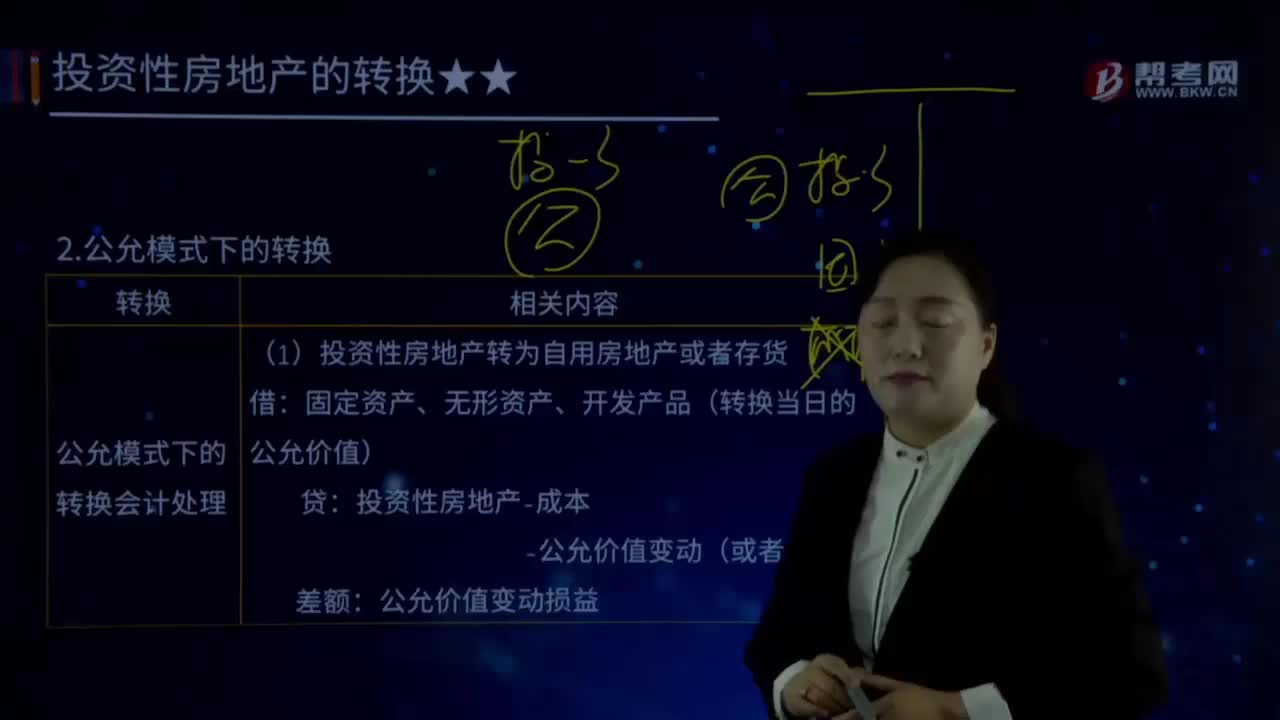

16:51什么是公允模式下轉(zhuǎn)換的會計處理?:固定資產(chǎn)、無形資產(chǎn)、開發(fā)產(chǎn)品(轉(zhuǎn)換當日的公允價值):——公允價值變動(或者在借方)。【解讀1】自用房地產(chǎn)或存貨入賬價值是轉(zhuǎn)換當日的公允價值:【解讀2】轉(zhuǎn)換當日的公允價值與原賬面價值之間的差額是該資產(chǎn)后續(xù)公允價值變動:投資性房地產(chǎn)-成本(以轉(zhuǎn)換當日的公允價值計量);【解讀1】投資性房地產(chǎn)按公允價值計量的轉(zhuǎn)換屬于跨界的會計處理,【解讀2】自用房地產(chǎn)或存貨轉(zhuǎn)換為以公允價值計價的投資性房地產(chǎn)時。

01:26

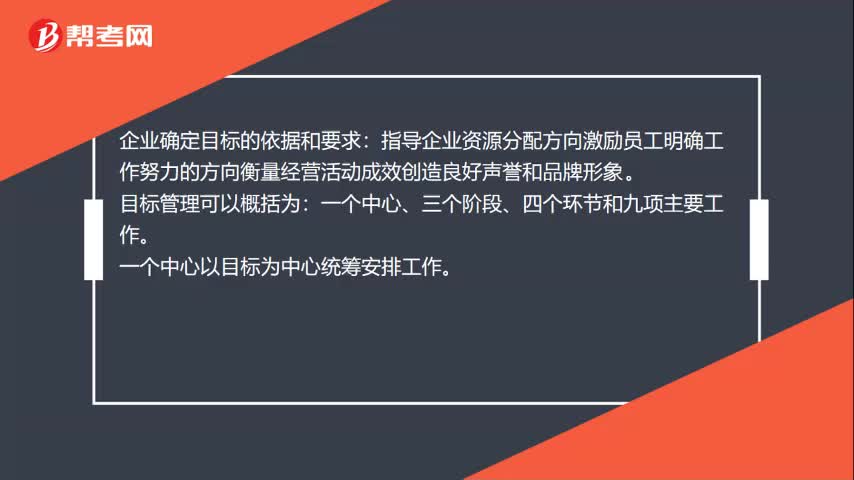

01:26企業(yè)管理目標是什么?:企業(yè)管理目標是什么?企業(yè)管理目標是指一定時期內(nèi)管理活動與其達到的成果或效果。短期目標(1年)和執(zhí)行目標(季度或月度)目標既是計劃工作的主要內(nèi)容,科學的計劃工作主要是正確的預(yù)測未來的發(fā)展,企業(yè)確定目標的依據(jù)和要求:指導(dǎo)企業(yè)資源分配方向激勵員工明確工作努力的方向衡量經(jīng)營活動成效創(chuàng)造良好聲譽和品牌形象。目標管理可以概括為:一個中心、三個階段、四個環(huán)節(jié)和九項主要工作。

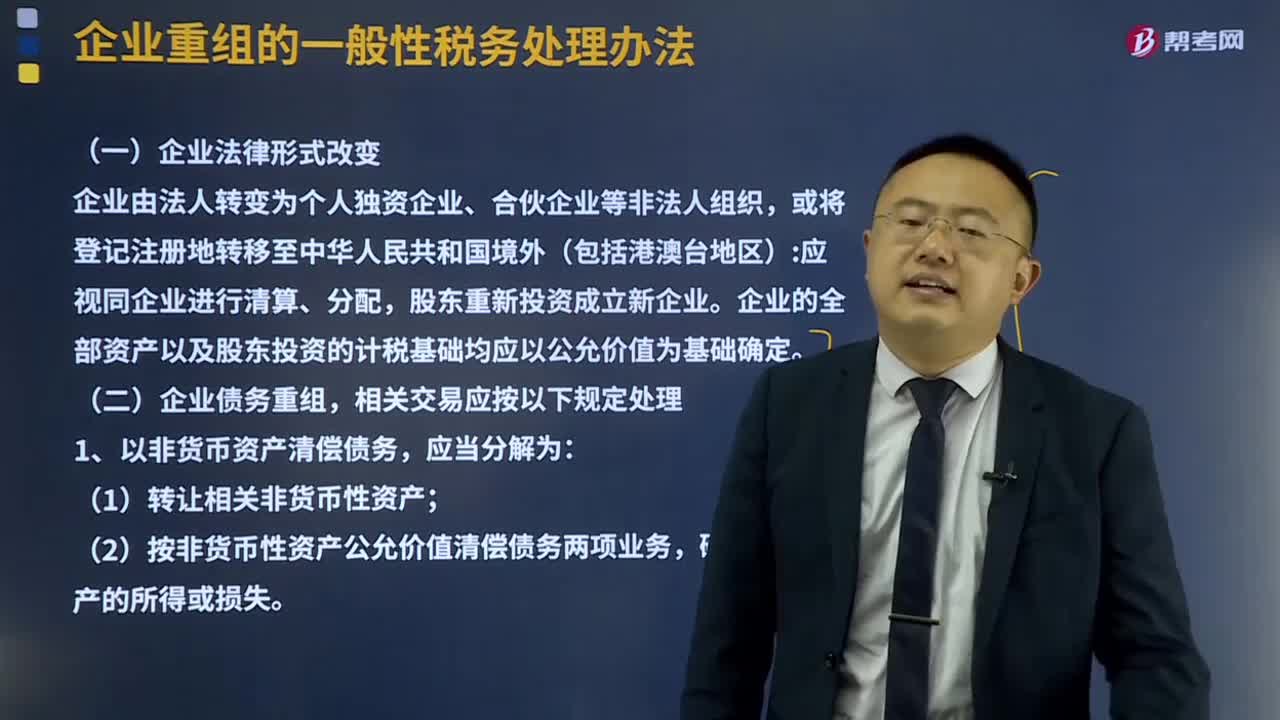

12:38

12:38企業(yè)法律形式改變及企業(yè)債務(wù)重組的處理方式是什么?:企業(yè)法律形式改變及企業(yè)債務(wù)重組的處理方式是什么?企業(yè)的全部資產(chǎn)以及股東投資的計稅基礎(chǔ)均應(yīng)以公允價值為基礎(chǔ)確定。(2)按非貨幣性資產(chǎn)公允價值清償債務(wù)兩項業(yè)務(wù)。確認相關(guān)資產(chǎn)的所得或損失,應(yīng)當分解為債務(wù)清償和股權(quán)投資兩項業(yè)務(wù)。確認有關(guān)債務(wù)清償所得或損失,3、債務(wù)人應(yīng)當按照支付的債務(wù)清償額低于債務(wù)計稅基礎(chǔ)的差額;確認債務(wù)重組所得,債權(quán)人應(yīng)當按照收到的債務(wù)清償額低于債權(quán)計稅基礎(chǔ)的差額。

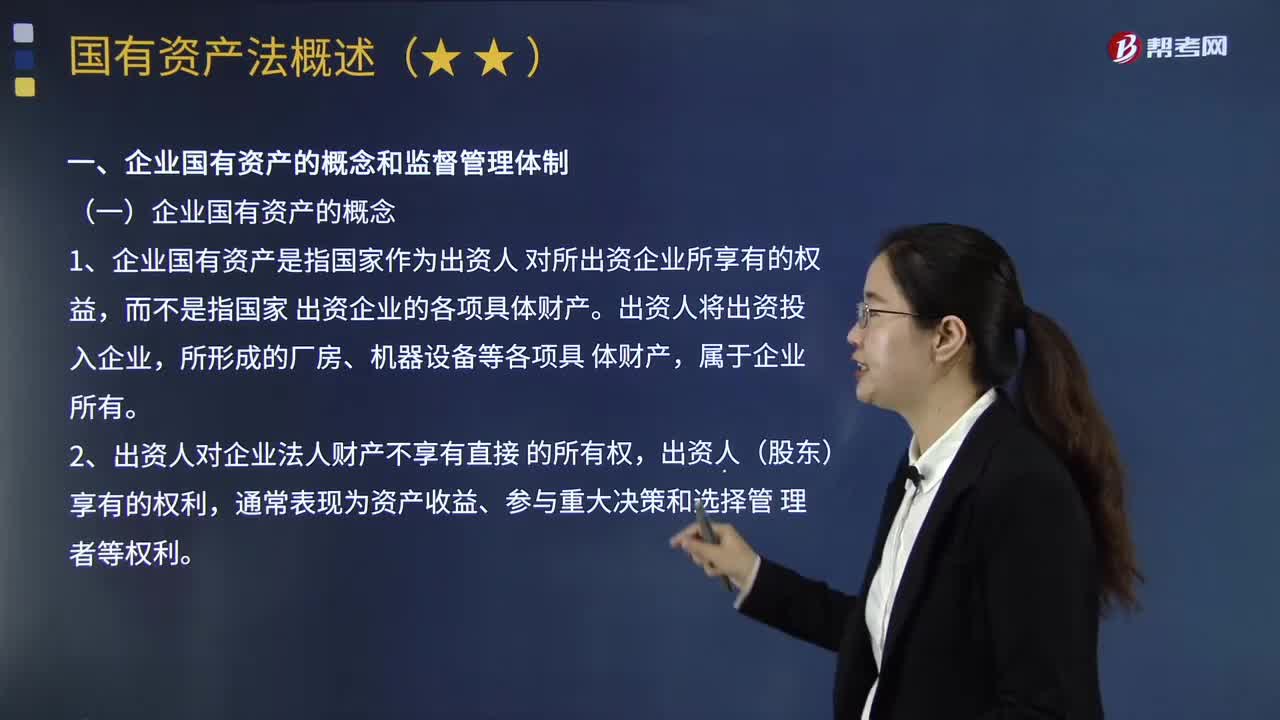

04:29

04:29什么是企業(yè)國有資產(chǎn)?以及企業(yè)國有資產(chǎn)的監(jiān)督管理體制又是什么?:1.企業(yè)國有資產(chǎn)是指國家作為出資人對所出資企業(yè)所享有的權(quán)益。(1)企業(yè)國有資產(chǎn)是國家以各種形式對企業(yè)的出資形成的。(2)企業(yè)國有資產(chǎn)是國家作為出資人對出資企業(yè)所享有的一種權(quán)益,《企業(yè)國有資產(chǎn)法》對企業(yè)國有資產(chǎn)的監(jiān)督管理體制作出了明確規(guī)定,國務(wù)院代表國家行使企業(yè)國有資產(chǎn)所有權(quán)。4.國務(wù)院和地方人民政府應(yīng)當按照政企分開、社會公共管理職能與企業(yè)國有資產(chǎn)出資人職能分開、不干預(yù)企業(yè)依法自主經(jīng)營的原則。

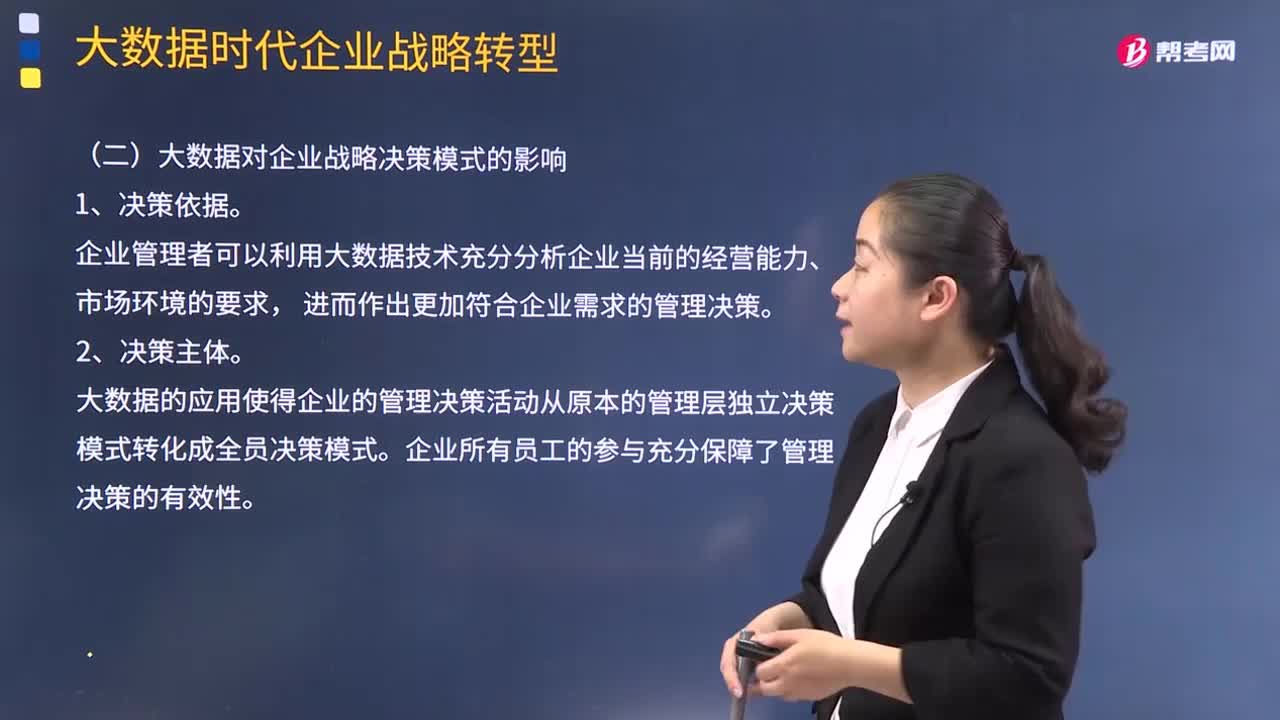

03:01

03:01大數(shù)據(jù)對企業(yè)戰(zhàn)略決策模式有什么影響?:大數(shù)據(jù)對企業(yè)戰(zhàn)略決策模式有什么影響?這種轉(zhuǎn)變不僅涉及企業(yè)對外部環(huán)境和內(nèi)部資源的認識,而且影響著企業(yè)戰(zhàn)略決策的模式和支撐。推動戰(zhàn)略決策為企業(yè)發(fā)展提供更加有效的保障。從而在戰(zhàn)略決策的角度上提升企業(yè)的競爭力。企業(yè)管理者可以利用大數(shù)據(jù)技術(shù)充分分析企業(yè)當前的經(jīng)營能力、市場環(huán)境的要求。進而作出更加符合企業(yè)需求的管理決策。大數(shù)據(jù)的應(yīng)用使得企業(yè)的管理決策活動從原本的管理層獨立決策模式轉(zhuǎn)化成全員決策模式。

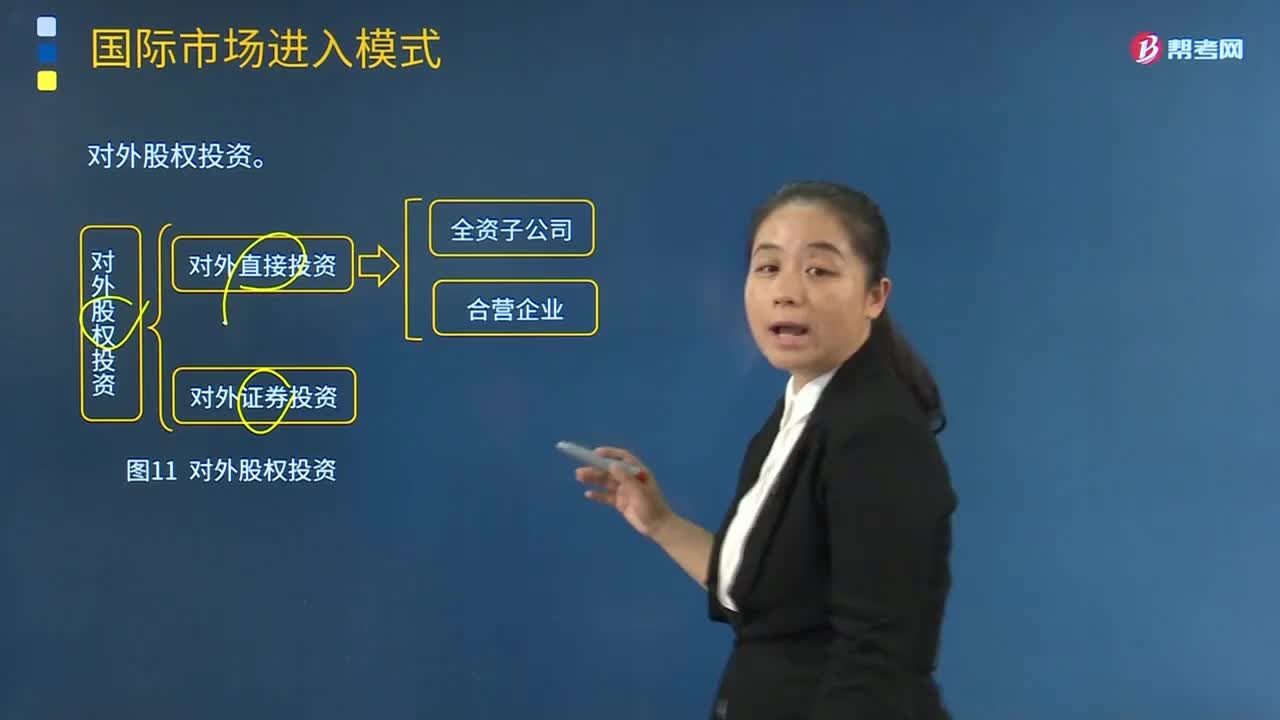

07:13

07:13企業(yè)進入國外市場對外股權(quán)投資模式是指什么?:企業(yè)進入國外市場對外股權(quán)投資模式是指什么?對外股權(quán)投資涉及對東道國企業(yè)的股權(quán)參與,個人或機構(gòu)取得外國證券但不控制企業(yè)或參與管理。購買外國股票可能出于若干重要戰(zhàn)略因素考慮。(1)證券投資雖然涉及所有權(quán)問題,不能管理企業(yè)所持有的資產(chǎn);(2)證券投資很難充分發(fā)揮該公司的技術(shù)或產(chǎn)品的優(yōu)勢。企業(yè)將管理、技術(shù)、營銷、資金等資源以自己控制企業(yè)的形式轉(zhuǎn)移到目標國家(地區(qū))。

07:51

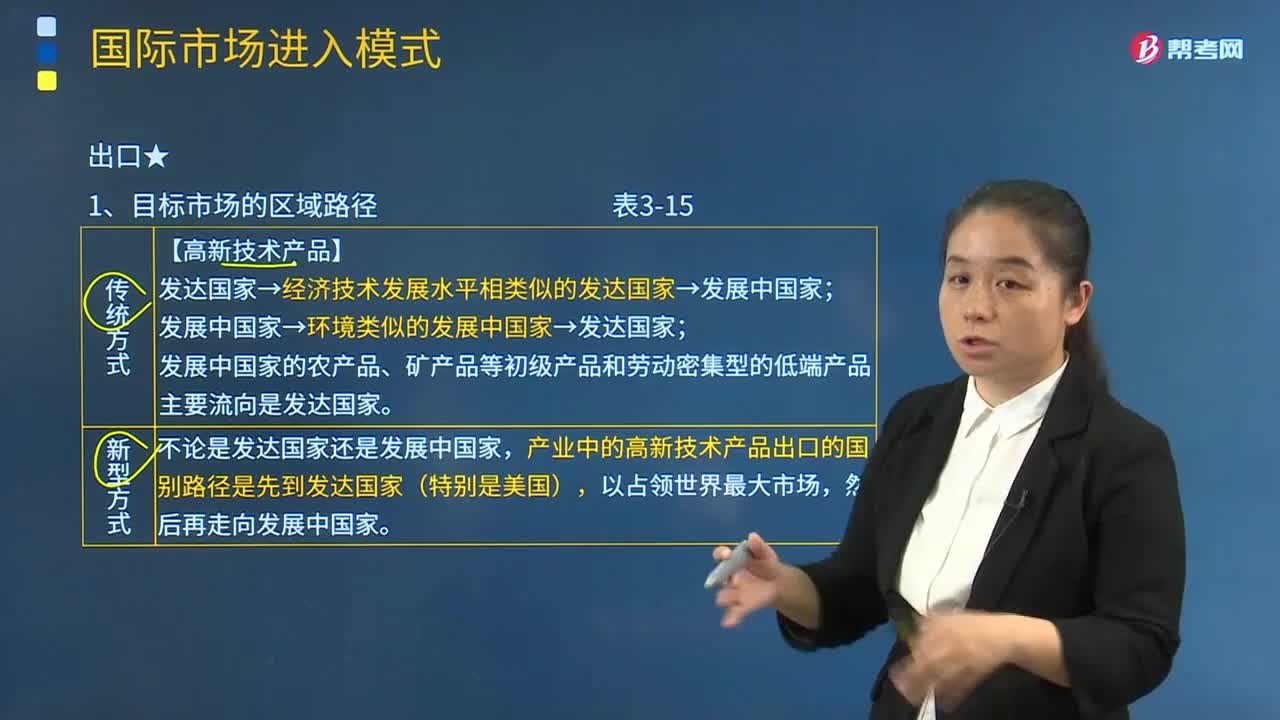

07:51企業(yè)進入國外市場的出口模式的含義是什么?:企業(yè)進入國外市場的出口模式的含義是什么?企業(yè)進入國外市場的模式一般有出口、股權(quán)投資、非股權(quán)安排等幾種。產(chǎn)業(yè)中的高新技術(shù)產(chǎn)品出口的國別路徑是先到發(fā)達國家(特別是美國)。3.選擇分銷渠道與出口營銷。國際分銷渠道比國內(nèi)分銷渠道更復(fù)雜,②國際分銷渠道的成本通常比國內(nèi)分銷渠道的成本高:③出口商有時必須通過與國內(nèi)市場不同的分銷渠道向海外市場進行銷售,④國際分銷渠道通常為公司提供海外市場信息:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日