-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

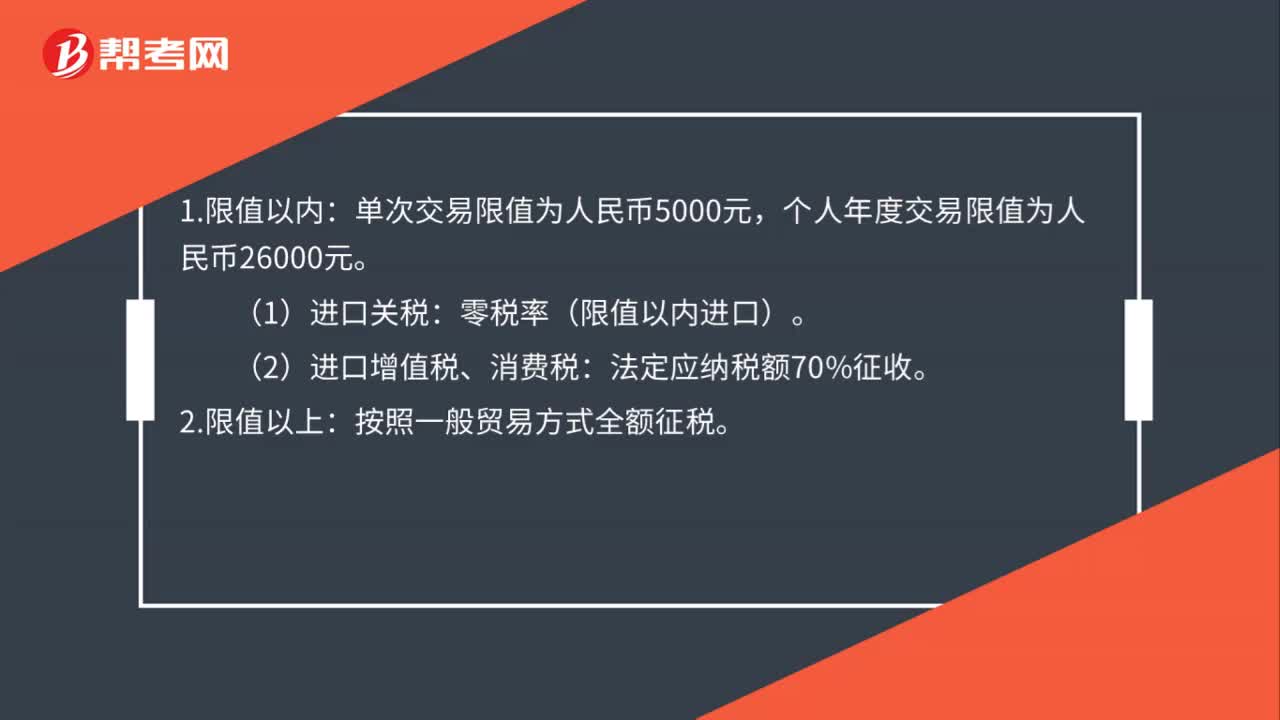

跨境電子商務(wù)零售進(jìn)口稅額如何計(jì)算?

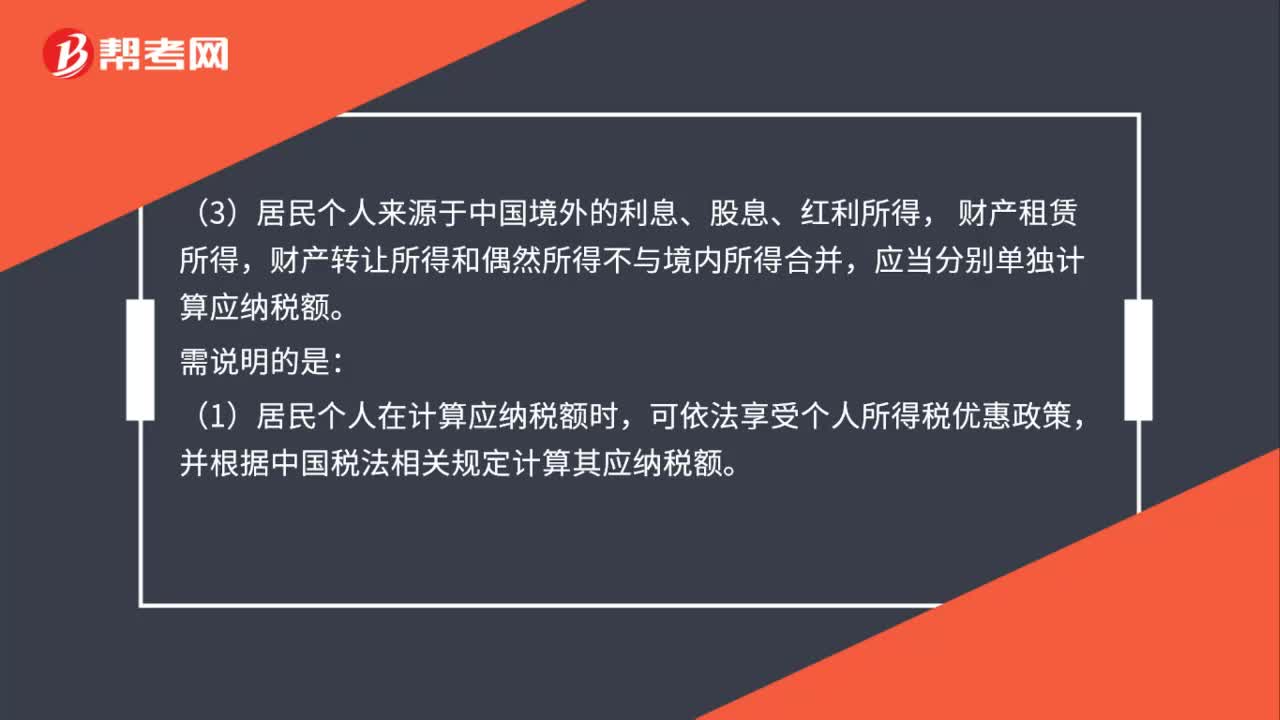

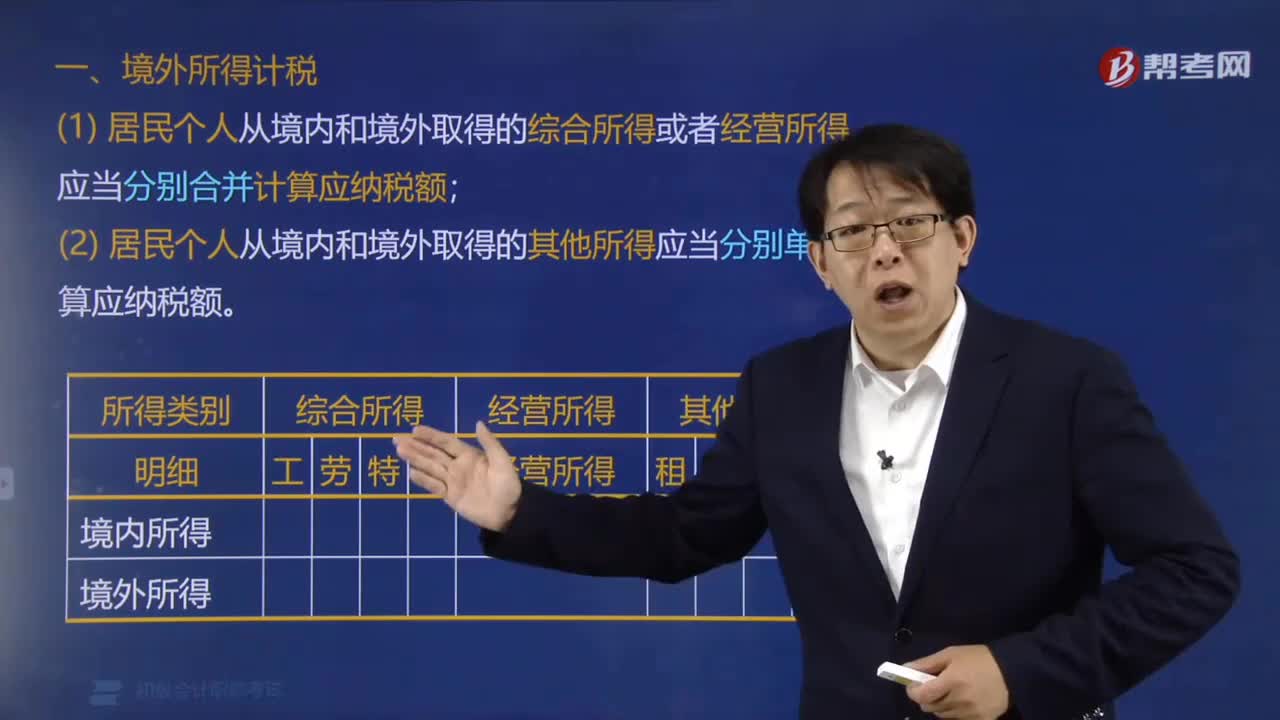

居民個(gè)人取得境內(nèi)、境外所得,如何計(jì)算應(yīng)納稅額?

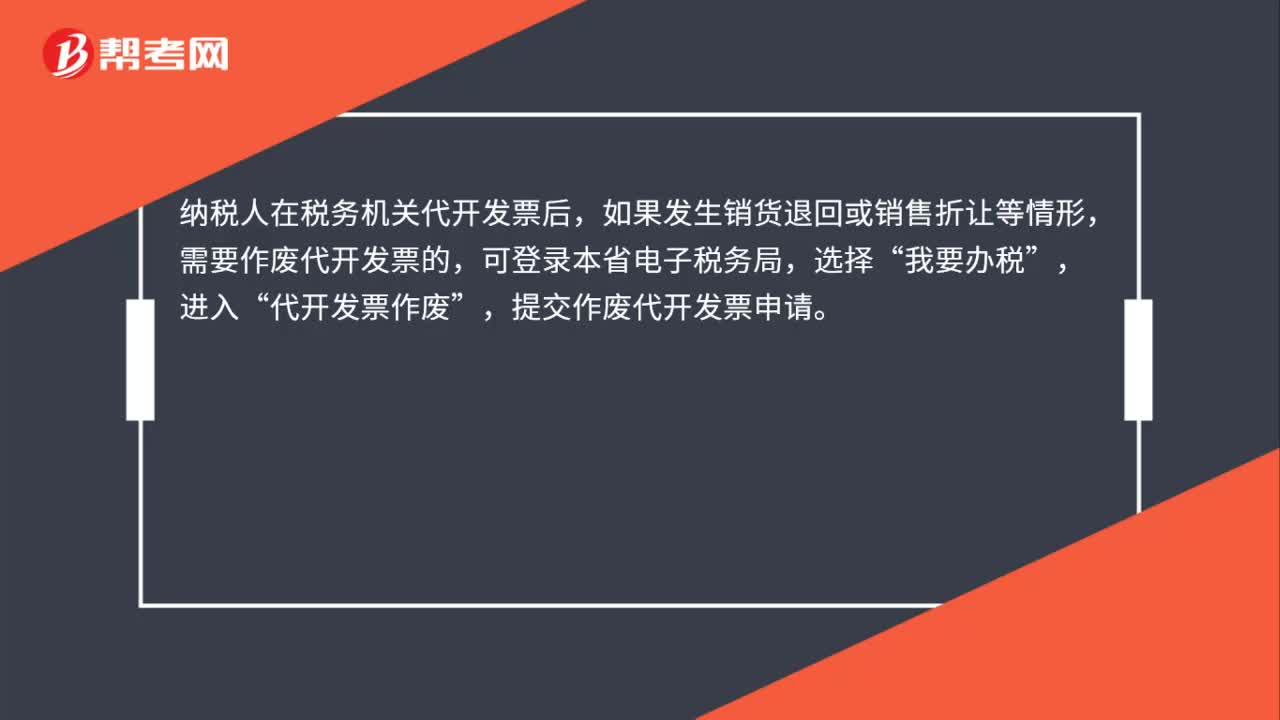

納稅人如何通過(guò)電子稅務(wù)局申請(qǐng)代開紅字發(fā)票?

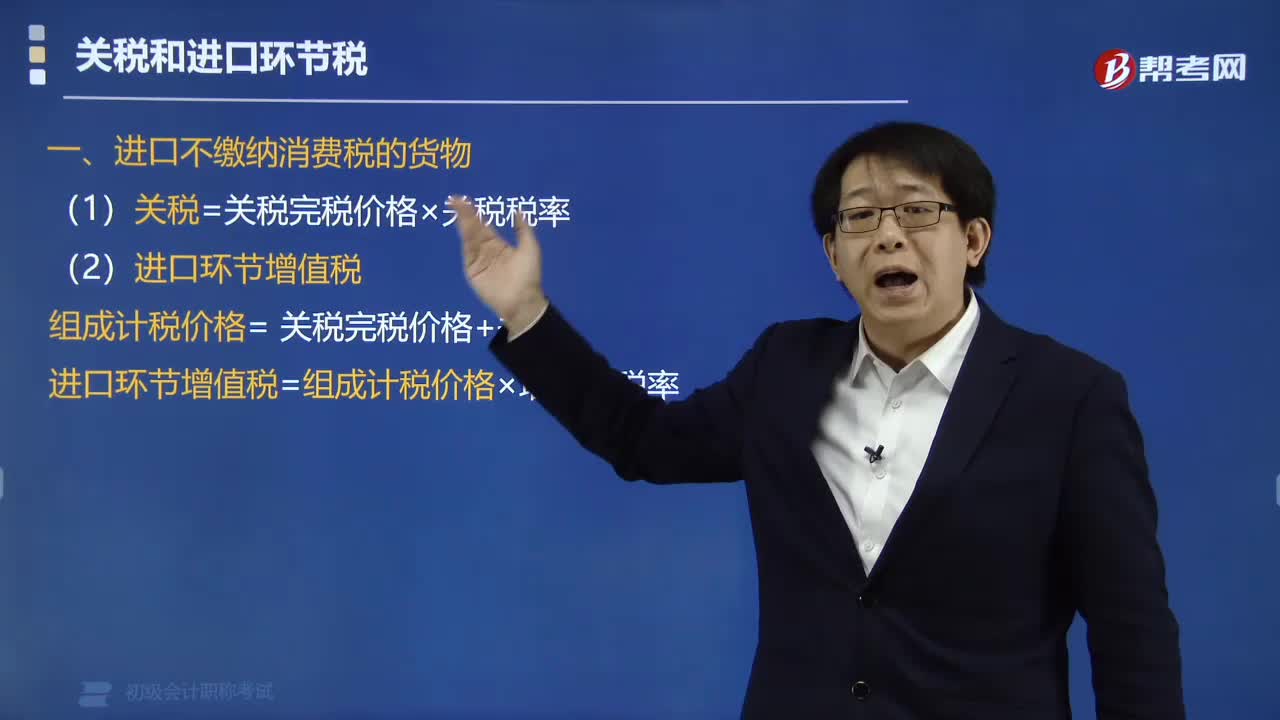

進(jìn)口環(huán)節(jié)不繳納消費(fèi)稅的關(guān)稅如何計(jì)算?

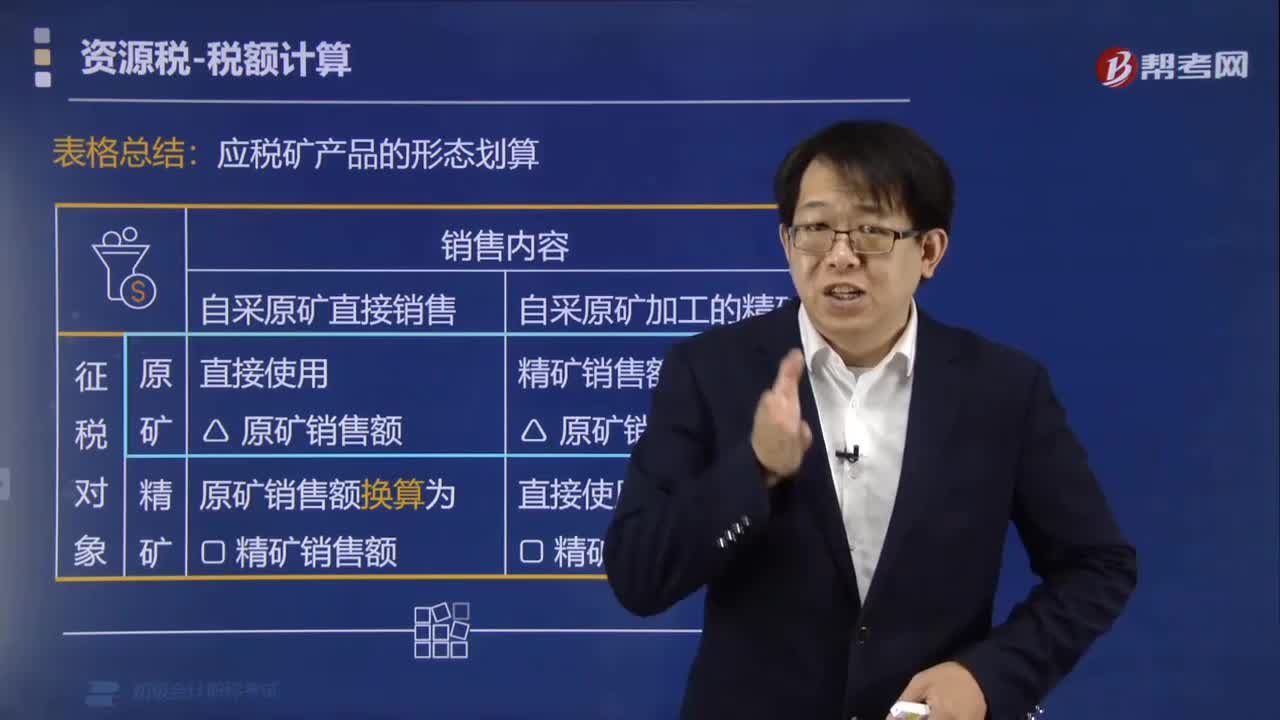

如何根據(jù)應(yīng)稅礦產(chǎn)品的形態(tài)計(jì)算銷售額?

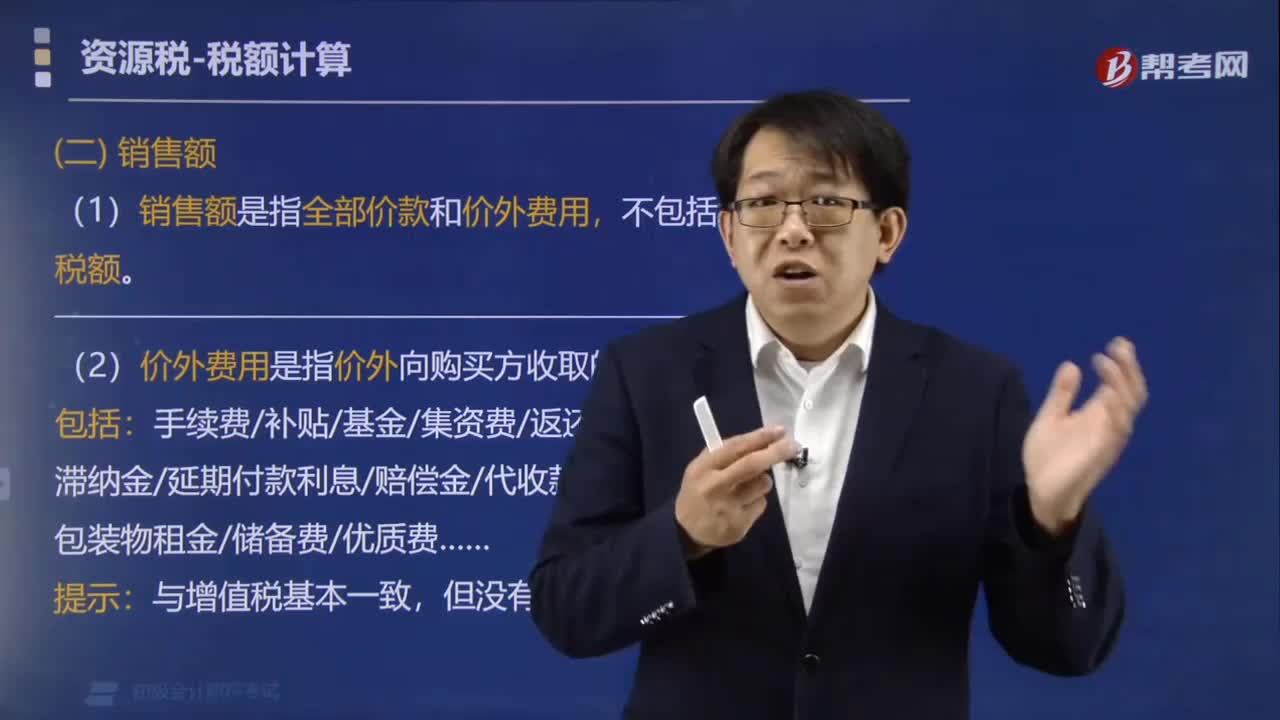

資源稅如何確定銷售額?

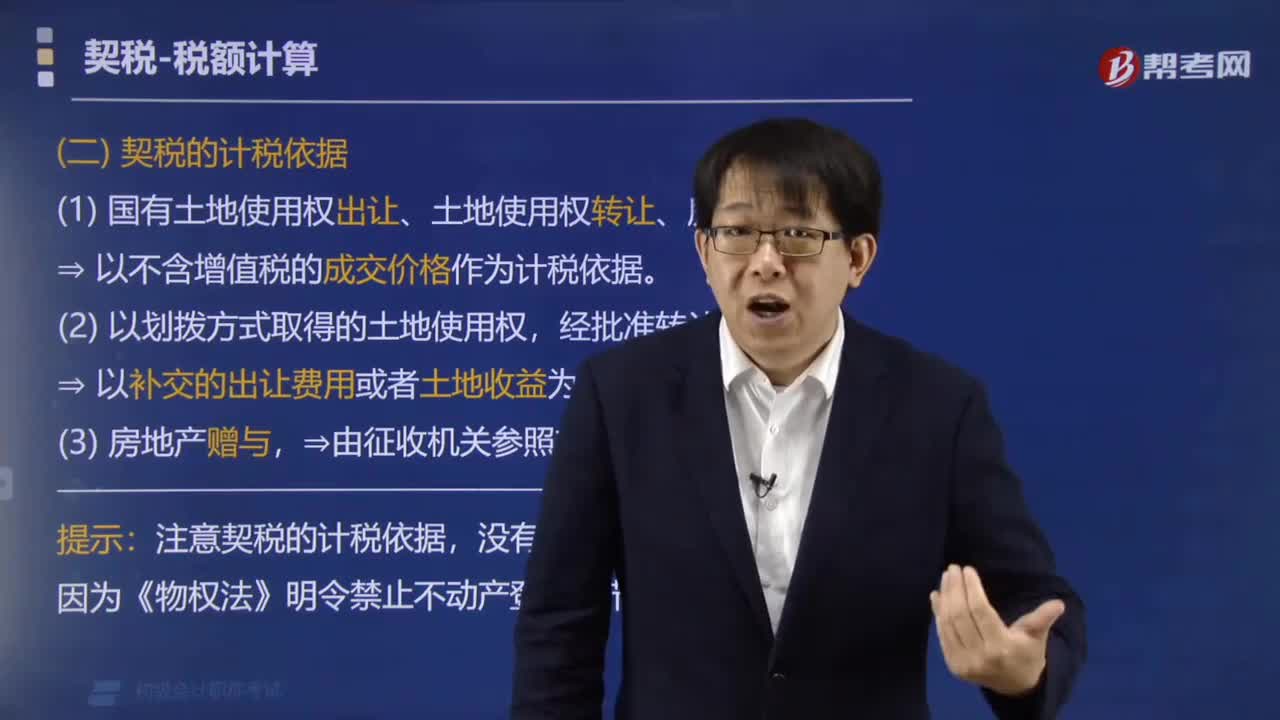

如何對(duì)契稅稅額進(jìn)行計(jì)算?

居民個(gè)人取得境內(nèi)、境外所得,如何計(jì)算應(yīng)納稅額?

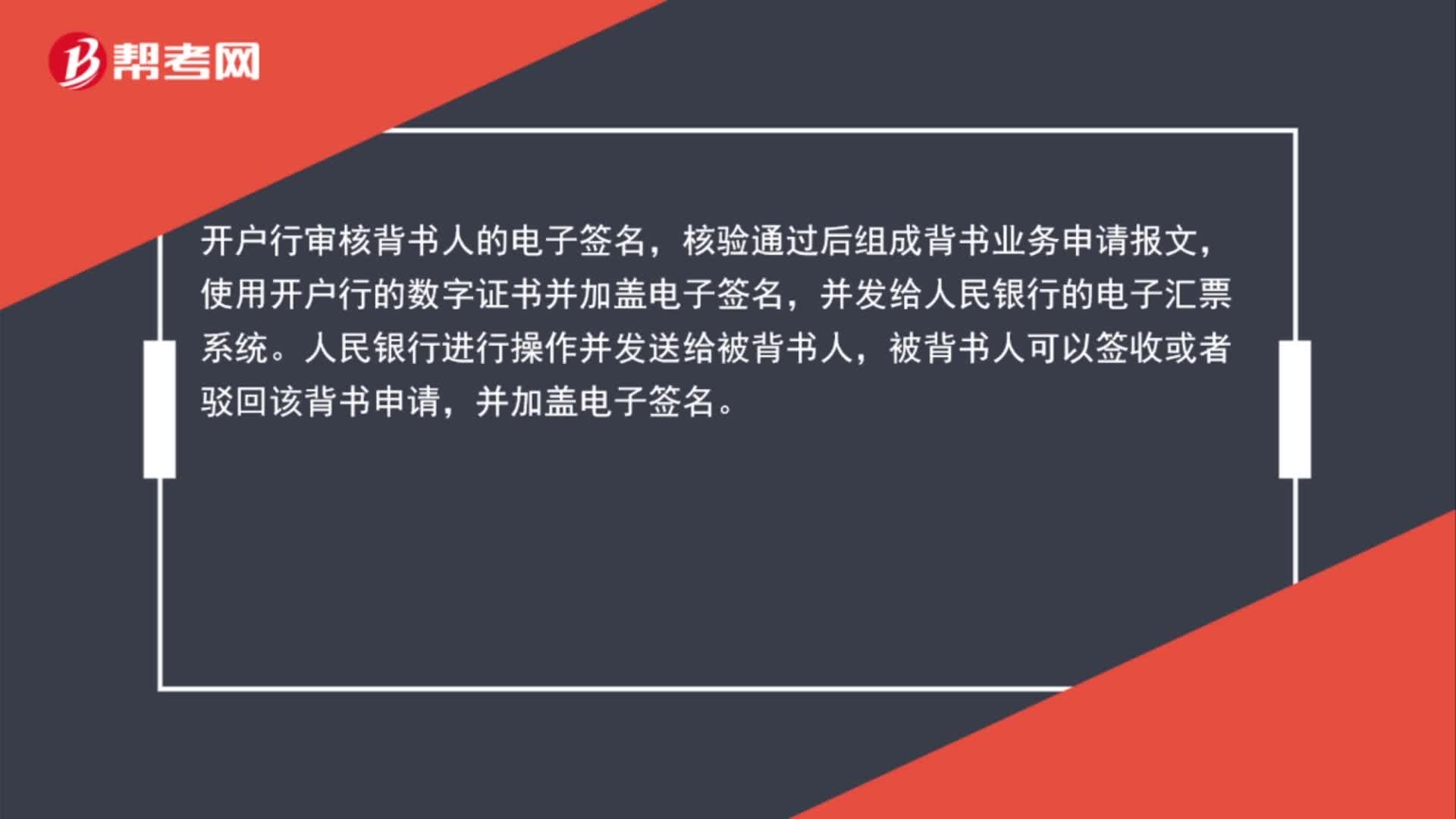

商業(yè)電子匯票如何背書?

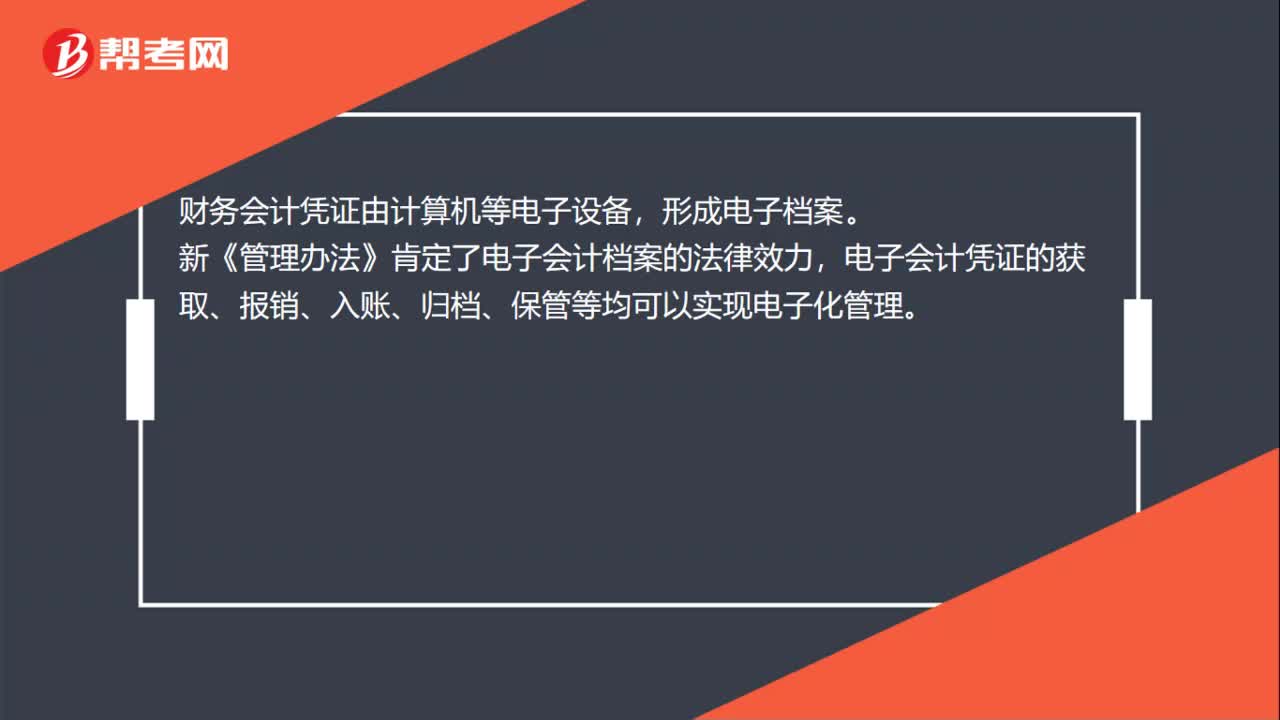

財(cái)務(wù)會(huì)計(jì)憑證如何形成電子檔案?

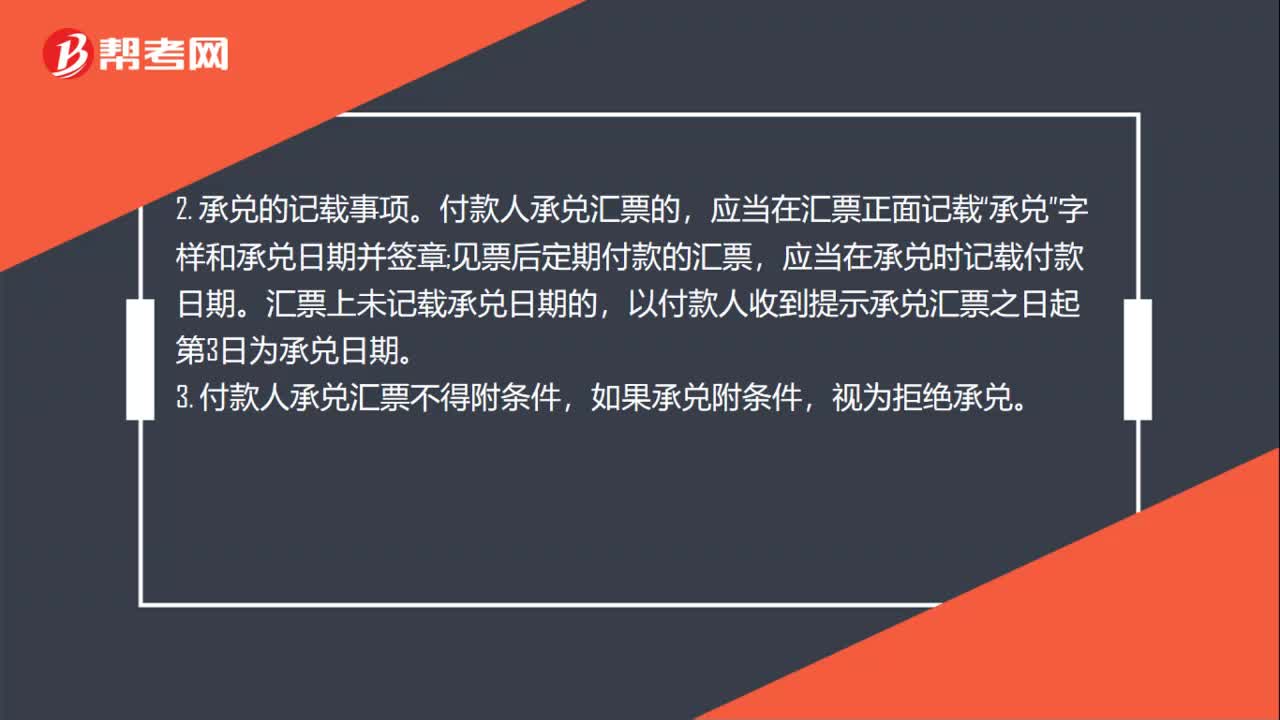

電子匯票如何承兌?

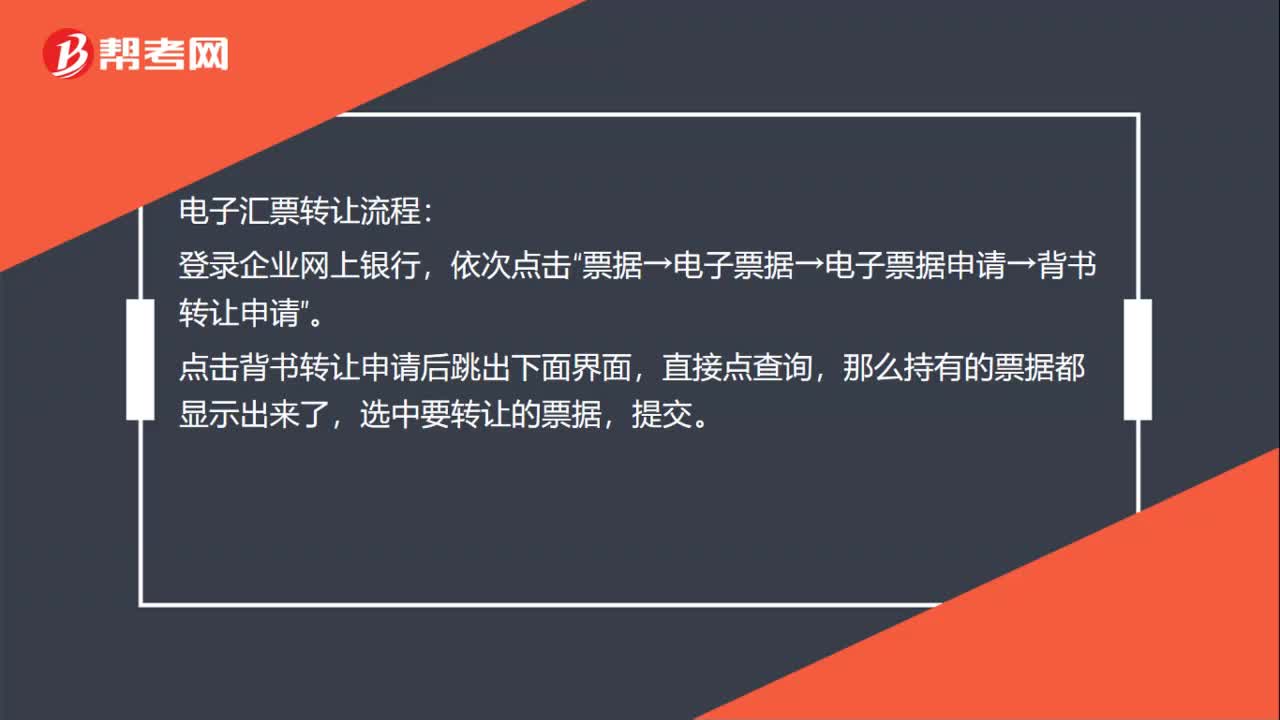

電子匯票如何轉(zhuǎn)讓?

00:49

00:49

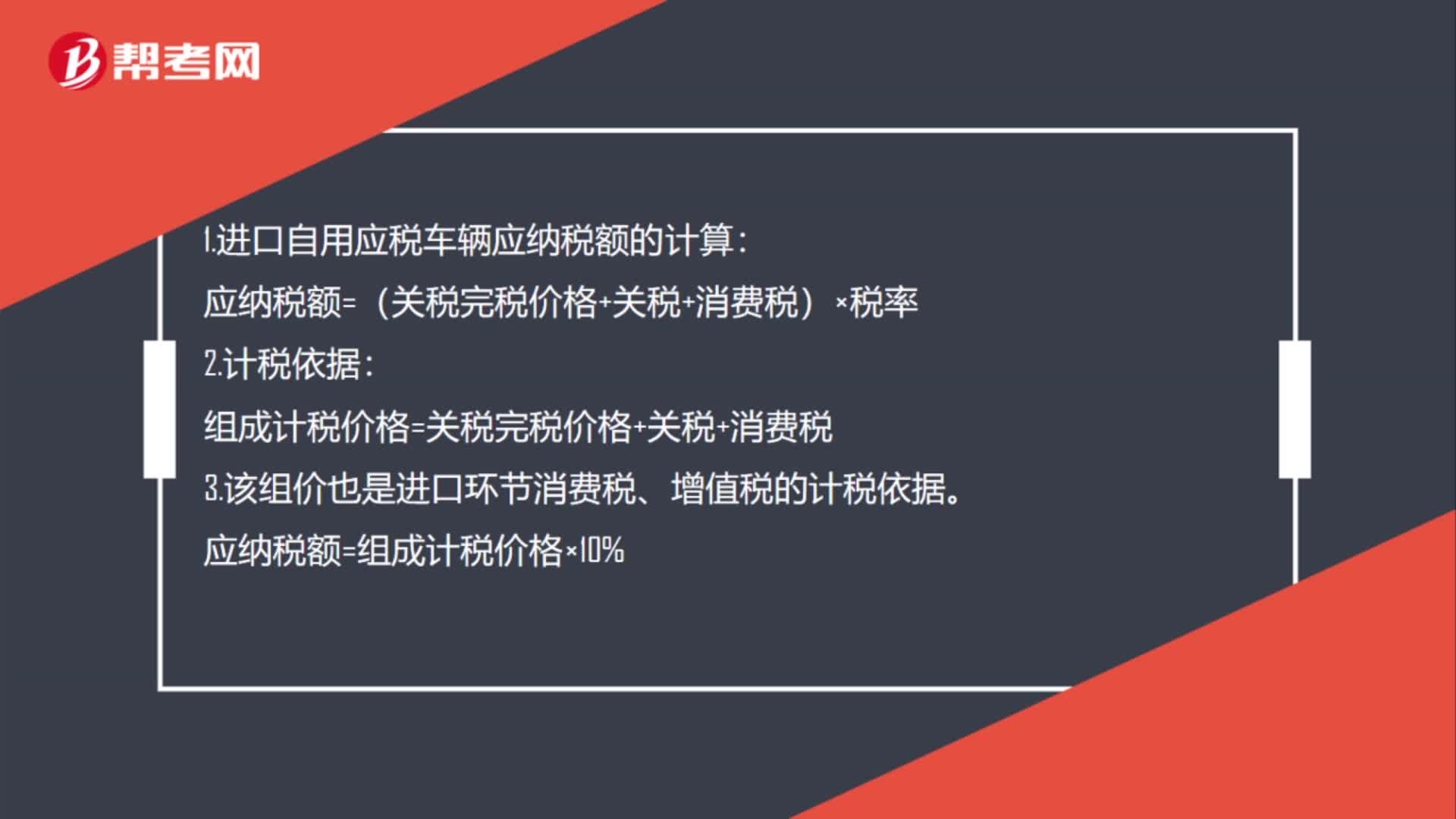

進(jìn)口自用應(yīng)稅車輛應(yīng)納稅額的如何計(jì)算?:1.進(jìn)口自用應(yīng)稅車輛應(yīng)納稅額的計(jì)算:應(yīng)納稅額=(關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅)×稅率:2.計(jì)稅依據(jù)。組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅+消費(fèi)稅3.該組價(jià)也是進(jìn)口環(huán)節(jié)消費(fèi)稅、增值稅的計(jì)稅依據(jù)應(yīng)納稅額=組成計(jì)稅價(jià)格×10%

00:38

00:38

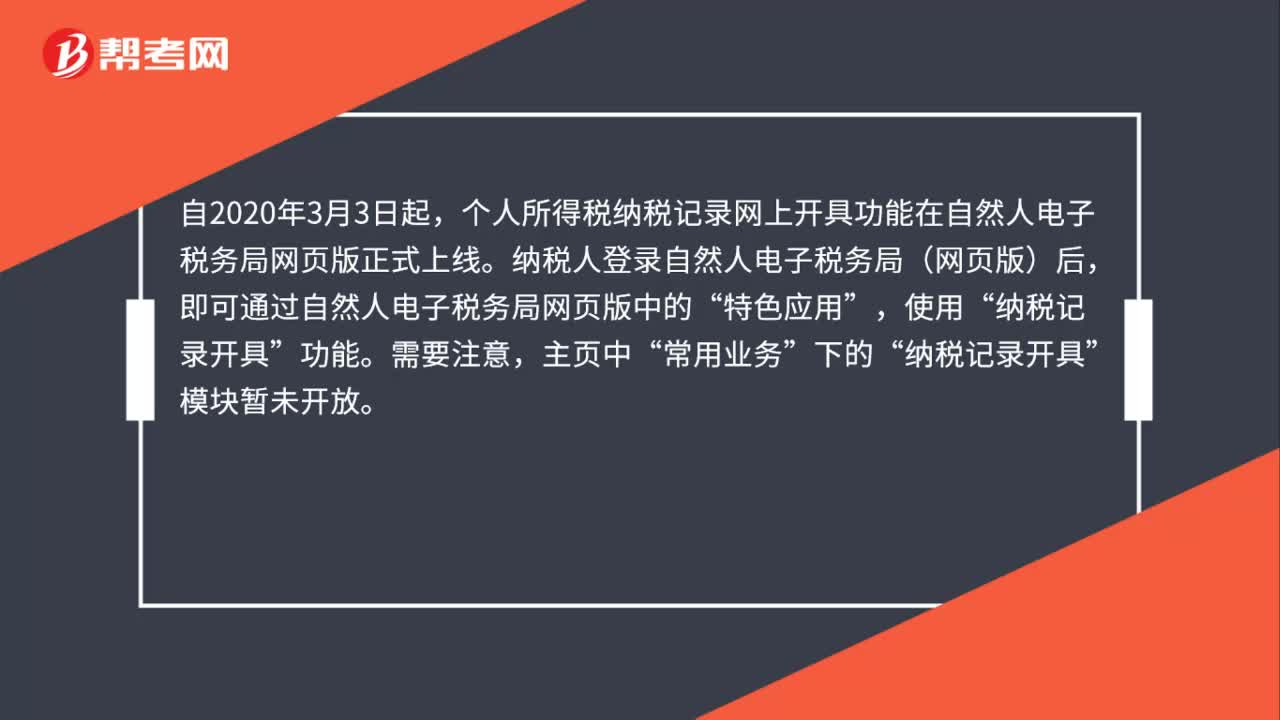

如何在自然人電子稅務(wù)局開具個(gè)人所得稅納稅記錄?:如何在自然人電子稅務(wù)局開具個(gè)人所得稅納稅記錄?個(gè)人所得稅納稅記錄網(wǎng)上開具功能在自然人電子稅務(wù)局網(wǎng)頁(yè)版正式上線。納稅人登錄自然人電子稅務(wù)局(網(wǎng)頁(yè)版)后,即可通過(guò)自然人電子稅務(wù)局網(wǎng)頁(yè)版中的“特色應(yīng)用”使用,功能”需要注意。主頁(yè)中,常用業(yè)務(wù)“下的”納稅記錄開具“模塊暫未開放”

00:38

00:38

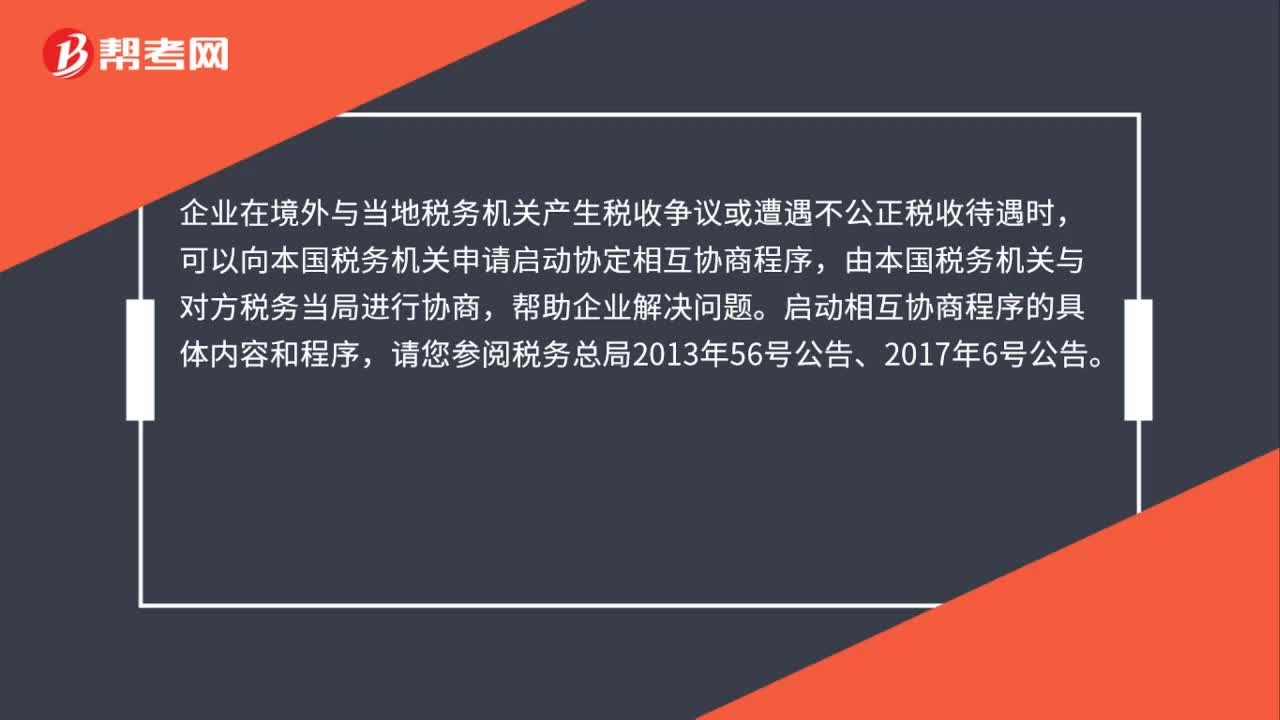

什么是跨境稅收爭(zhēng)議解決?如何啟動(dòng)?:什么是跨境稅收爭(zhēng)議解決?如何啟動(dòng)?企業(yè)在境外與當(dāng)?shù)囟悇?wù)機(jī)關(guān)產(chǎn)生稅收爭(zhēng)議或遭遇不公正稅收待遇時(shí),可以向本國(guó)稅務(wù)機(jī)關(guān)申請(qǐng)啟動(dòng)協(xié)定相互協(xié)商程序,由本國(guó)稅務(wù)機(jī)關(guān)與對(duì)方稅務(wù)當(dāng)局進(jìn)行協(xié)商,幫助企業(yè)解決問(wèn)題。啟動(dòng)相互協(xié)商程序的具體內(nèi)容和程序,請(qǐng)您參閱稅務(wù)總局2013年56號(hào)公告、2017年6號(hào)公告。

00:22

00:22

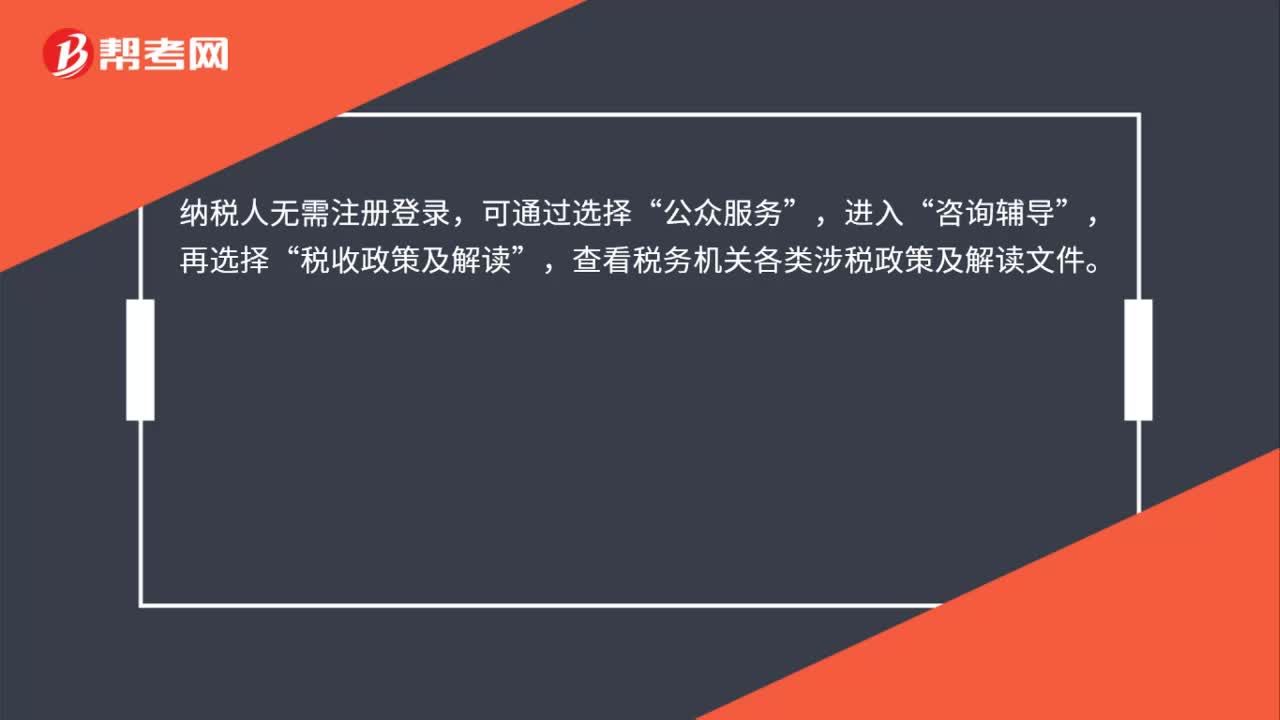

如何通過(guò)電子稅務(wù)局查看涉稅政策及解讀文件?:如何通過(guò)電子稅務(wù)局查看涉稅政策及解讀文件?納稅人無(wú)需注冊(cè)登錄,可通過(guò)選擇“公眾服務(wù)”進(jìn)入,咨詢輔導(dǎo)“再選擇”稅收政策及解讀,查看稅務(wù)機(jī)關(guān)各類涉稅政策及解讀文件“

00:31

00:31

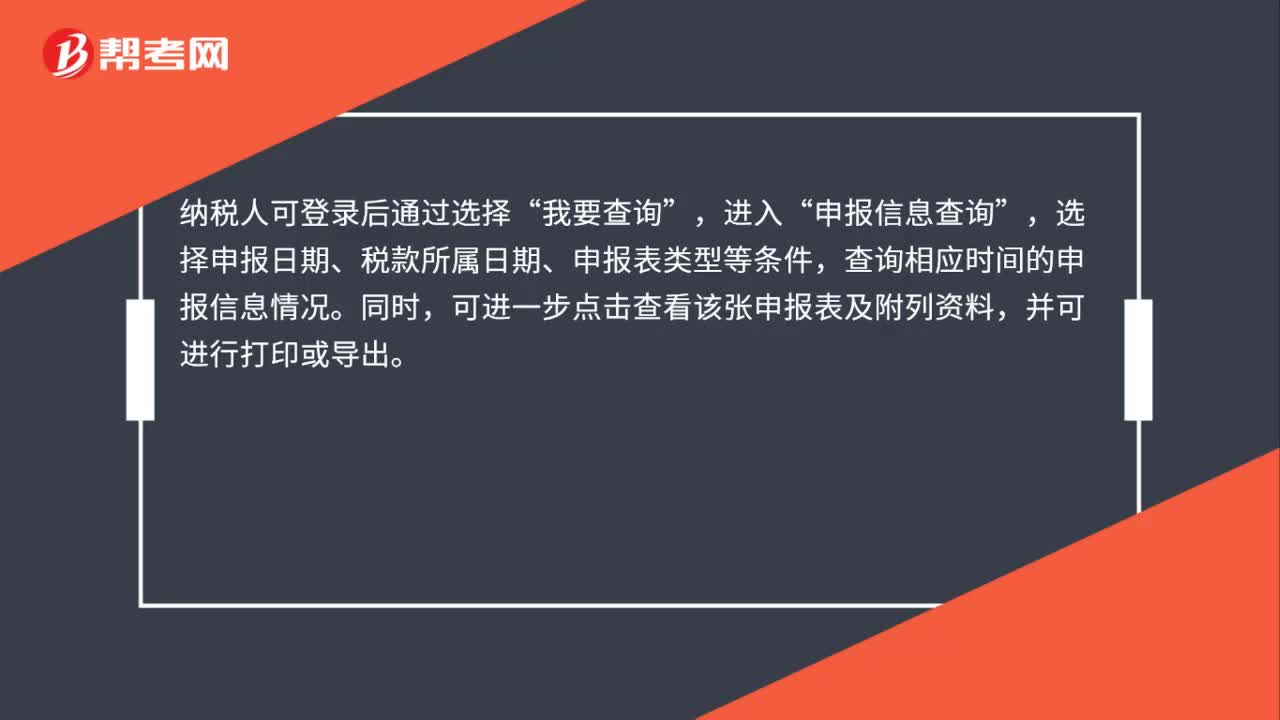

納稅人如何通過(guò)電子稅務(wù)局查詢申報(bào)明細(xì)信息?:納稅人如何通過(guò)電子稅務(wù)局查詢申報(bào)明細(xì)信息?納稅人可登錄后通過(guò)選擇“我要查詢”進(jìn)入,申報(bào)信息查詢“選擇申報(bào)日期、稅款所屬日期、申報(bào)表類型等條件”查詢相應(yīng)時(shí)間的申報(bào)信息情況,同時(shí),可進(jìn)一步點(diǎn)擊查看該張申報(bào)表及附列資料。并可進(jìn)行打印或?qū)С觥?/p>

01:57

01:57

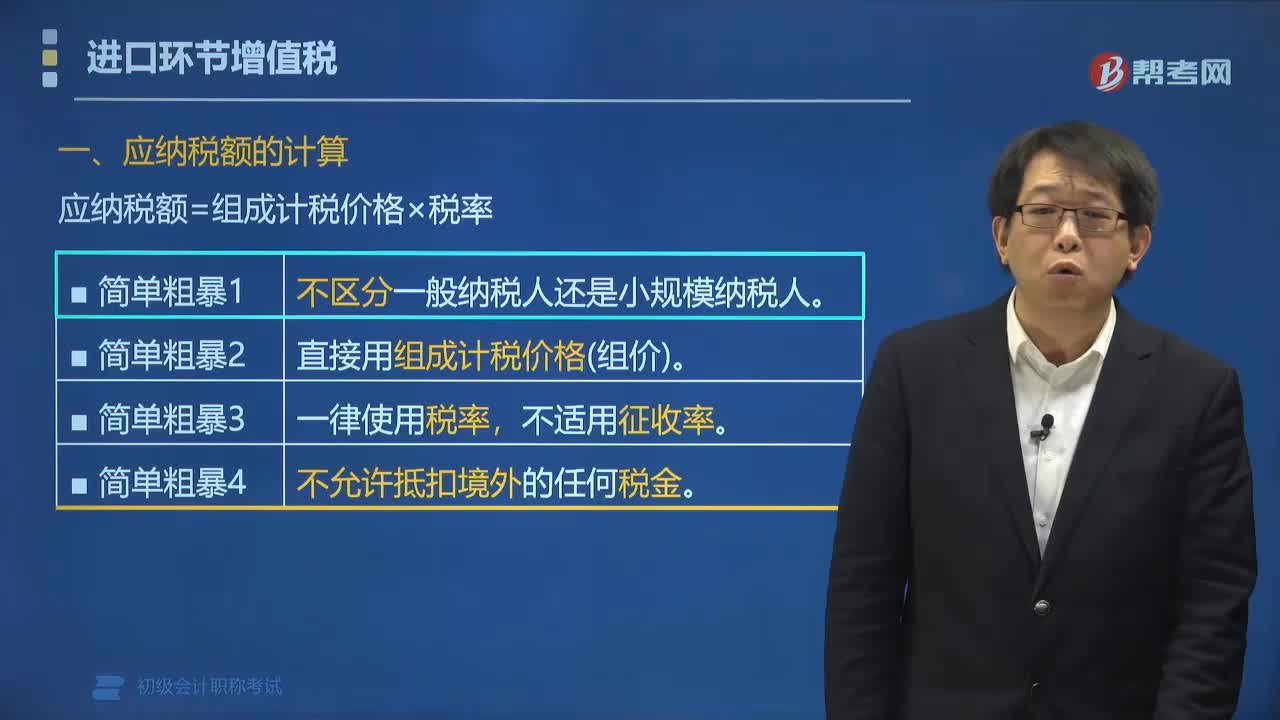

進(jìn)口貨物應(yīng)納稅額的計(jì)算公式是什么?:進(jìn)口貨物應(yīng)納稅額的計(jì)算公式:應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率。組成計(jì)稅價(jià)格為關(guān)稅完稅價(jià)格加關(guān)稅,對(duì)于消費(fèi)稅應(yīng)稅進(jìn)口貨物還要加上消費(fèi)稅。已知增值稅稅率為16%,甲公司該筆業(yè)務(wù)應(yīng)繳納增值稅稅額的下列計(jì)算中,【解析】納稅人進(jìn)口貨物。均應(yīng)按照組成計(jì)稅價(jià)格和規(guī)定的稅率計(jì)算應(yīng)納稅額,即應(yīng)納稅額=組成計(jì)稅價(jià)格×稅率。則組成計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅

00:32

00:32

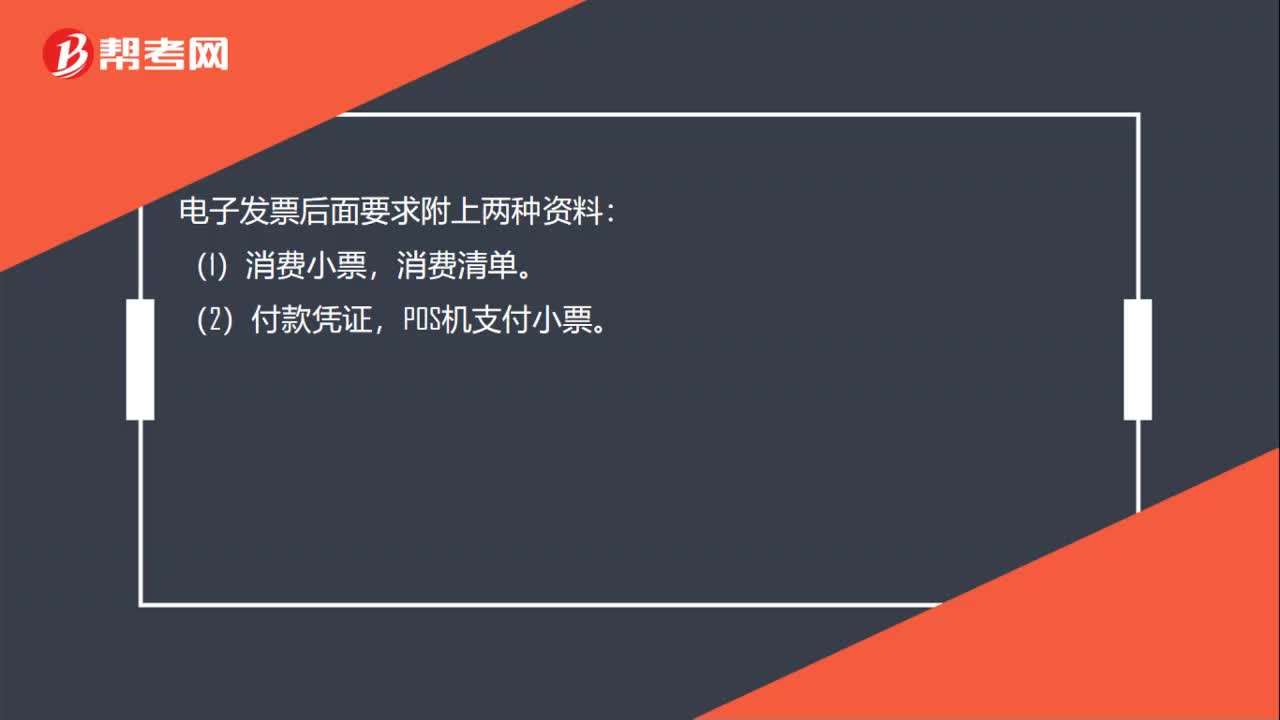

電子原始憑證會(huì)計(jì)如何做賬?:電子原始憑證會(huì)計(jì)如何做賬?可以憑網(wǎng)銀系統(tǒng)打印出來(lái)的電子回單作為入賬的原始依據(jù),如果同時(shí)與這項(xiàng)業(yè)務(wù)相關(guān)的其他原始憑證尚未送達(dá)企業(yè),就暫不入賬或暫估入賬。電子發(fā)票后面要求附上兩種資料:(1)消費(fèi)小票,消費(fèi)清單。(2)付款憑證,POS機(jī)支付小票。

00:19

00:19

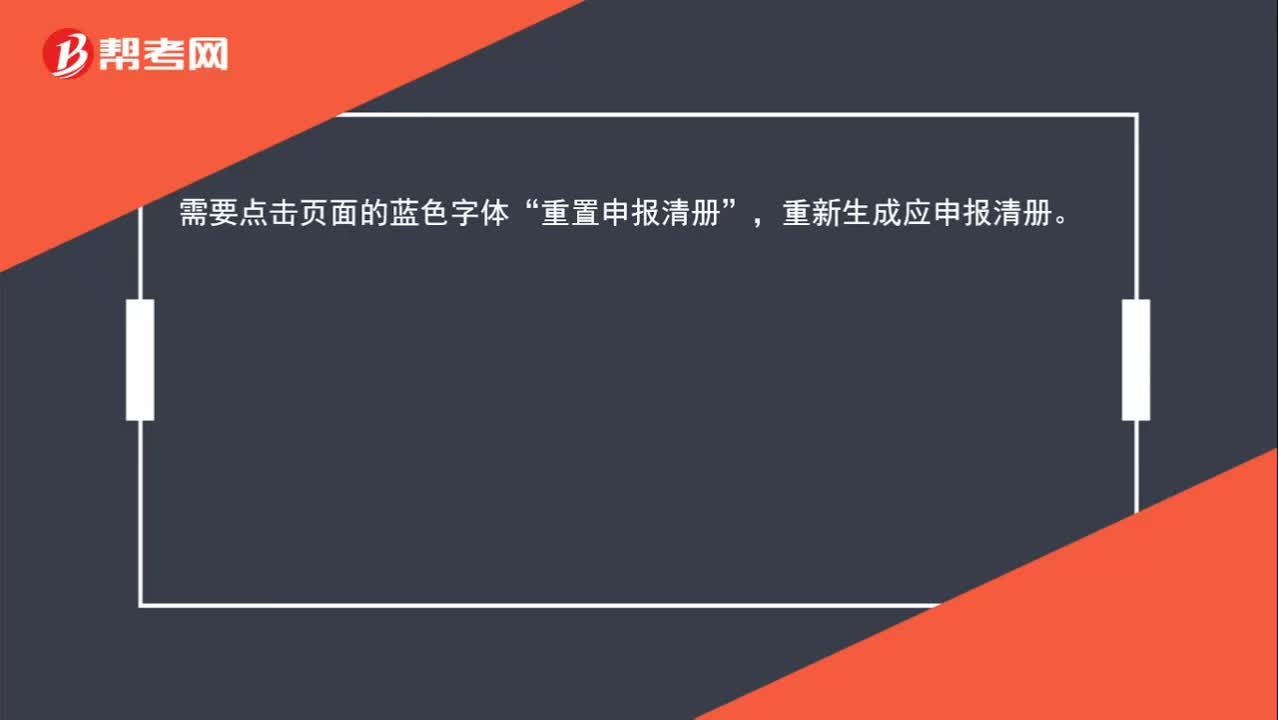

電子稅務(wù)局如何修改以前申報(bào)?:電子稅務(wù)局如何修改以前申報(bào)?需要點(diǎn)擊頁(yè)面的藍(lán)色字體“重置申報(bào)清冊(cè)”重新生成應(yīng)申報(bào)清冊(cè),企業(yè)每個(gè)月都要為員工申報(bào)扣繳社保。以前社保只能在地稅系統(tǒng)內(nèi)申報(bào)扣繳,隨著國(guó)地稅深度合作,社保也可以在新版的電子稅務(wù)局系統(tǒng)內(nèi)進(jìn)行申報(bào)扣繳了。

00:48

00:48

銷售返利如何進(jìn)行稅務(wù)處理?:銷售返利如何進(jìn)行稅務(wù)處理?有多種方式處理,但不同的處理方式所承擔(dān)的稅務(wù)各不相同,以下兩種稅負(fù)較低:1.通過(guò)銷售折讓方式處理,返利通過(guò)開具增值稅紅字發(fā)票處理;2.通過(guò)商品抵頂平銷返利,按收到的全部貨款和發(fā)出的全部商品開具增傎稅發(fā)票。具體采用何種方式,還需要結(jié)合交易雙方實(shí)際情況。

00:56

00:56

待認(rèn)證進(jìn)項(xiàng)稅額的賬務(wù)如何處理?:待認(rèn)證進(jìn)項(xiàng)稅額的賬務(wù)如何處理?如果是購(gòu)進(jìn)貨物時(shí)發(fā)票尚未完成認(rèn)證,比如已經(jīng)交給稅務(wù)局或者海關(guān)了,但是正在認(rèn)證中,沒(méi)有完成認(rèn)證。此時(shí)購(gòu)買商品時(shí):原材料:應(yīng)交稅費(fèi)——待認(rèn)證進(jìn)項(xiàng)稅額:銀行存款:實(shí)際通過(guò)認(rèn)證允許抵扣時(shí)借應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸應(yīng)交稅費(fèi)——待認(rèn)證進(jìn)項(xiàng)稅額

03:29

03:29

快速掌握應(yīng)交消費(fèi)稅中進(jìn)口應(yīng)稅消費(fèi)品應(yīng)如何計(jì)算稅額?:快速掌握應(yīng)交消費(fèi)稅中進(jìn)口應(yīng)稅消費(fèi)品應(yīng)如何計(jì)算稅額?實(shí)行從價(jià)定率辦法計(jì)算納稅的組成計(jì)稅價(jià)格計(jì)算公式答:組成計(jì)稅價(jià)格=(關(guān)稅完內(nèi)稅價(jià)格+關(guān)稅)÷(1-消費(fèi)稅比例容稅率)實(shí)行復(fù)合計(jì)稅辦法計(jì)算納稅的組成計(jì)稅價(jià)格計(jì)算公式:組成計(jì)稅價(jià)格=(關(guān)稅完稅價(jià)格+關(guān)稅+進(jìn)口數(shù)量×消費(fèi)稅定額稅率)÷ (1-消費(fèi)稅比例稅率)上面的“是指海關(guān)核定的關(guān)稅計(jì)稅價(jià)格。企業(yè)進(jìn)口應(yīng)稅物資在進(jìn)口環(huán)節(jié)應(yīng)交的消費(fèi)稅。

08:33

08:33

如何計(jì)算進(jìn)項(xiàng)稅額轉(zhuǎn)出?:企業(yè)已單獨(dú)確認(rèn)進(jìn)項(xiàng)稅額的購(gòu)進(jìn)貨物、加工修理修配勞務(wù)或者服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)但其事后改變用途(如用于簡(jiǎn)易計(jì)稅方法計(jì)稅項(xiàng)目、免征增值稅項(xiàng)目、集體福利或個(gè)人消費(fèi)等),原已計(jì)入進(jìn)項(xiàng)稅額、待抵扣進(jìn)項(xiàng)稅額或待認(rèn)證進(jìn)項(xiàng)稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項(xiàng)稅額中抵扣。應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出):應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出),甲公司將毀損庫(kù)存材料作為待處理財(cái)產(chǎn)損溢入賬:

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日