初級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:19

01:19財(cái)產(chǎn)損失會計(jì)憑證如何處理?:財(cái)產(chǎn)損失會計(jì)憑證如何處理?資產(chǎn)損失時(shí):待處理財(cái)產(chǎn)損失:原材料等科目(一般納稅人還應(yīng)轉(zhuǎn)出已抵扣的進(jìn)項(xiàng)稅):如果有殘值或保險(xiǎn)公司有賠償?shù)模夯蛘业截?zé)任人的:現(xiàn)金銀行存款其他應(yīng)收款(責(zé)任人):貸:最后沒辦法彌補(bǔ)的:待處理財(cái)產(chǎn)損失:固定資產(chǎn)的損失必須通過固定資產(chǎn)清理賬戶進(jìn)行累計(jì)折舊固定資產(chǎn)屬于非正常損失借營業(yè)外支出貸固定資產(chǎn)清理

01:06

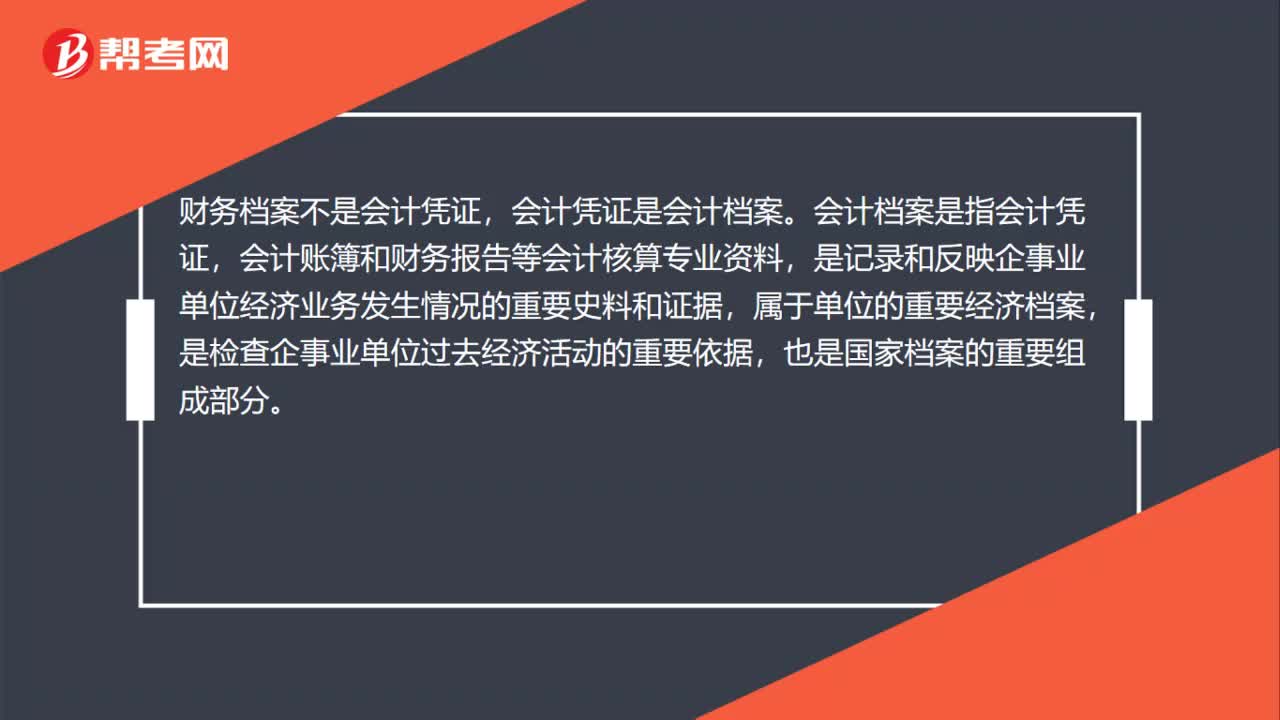

01:06會計(jì)檔案是什么?:會計(jì)檔案是什么?會計(jì)賬簿和財(cái)務(wù)報(bào)告等會計(jì)核算專業(yè)資料,是記錄和反映企事業(yè)單位經(jīng)濟(jì)業(yè)務(wù)發(fā)生情況的重要史料和證據(jù),屬于單位的重要經(jīng)濟(jì)檔案,是檢查企事業(yè)單位過去經(jīng)濟(jì)活動(dòng)的重要依據(jù),2.會計(jì)檔案是國家檔案的重要組成部分,也是各單位的重要檔案,它是對一個(gè)單位經(jīng)濟(jì)活動(dòng)的記錄和反映,通過會計(jì)檔案,在會計(jì)資料中有無弄虛作假、違法亂紀(jì)等行為。會計(jì)檔案還可以為國家、單位提供詳盡的經(jīng)濟(jì)資料。

01:01

01:01財(cái)務(wù)人員如何審核記賬憑證?:財(cái)務(wù)人員如何審核記賬憑證?所有填制好的記賬憑證,在審核記賬憑證的過程中,如發(fā)現(xiàn)記賬憑證填制有誤,只有經(jīng)過審核無誤后記賬憑證,才能作為登記賬簿的依據(jù)。記賬憑證的審核主要包括以下內(nèi)容:1記賬憑證是否附有原始憑證,記賬憑證的經(jīng)濟(jì)內(nèi)容是否與所附原始憑證的內(nèi)容相同。2應(yīng)借應(yīng)貸的會計(jì)科目包括二級或明細(xì)科目對應(yīng)關(guān)系是否清晰、金額是否正確。3記賬憑證中的項(xiàng)目是否填制完整,有關(guān)人員的簽章是否齊全。

00:32

00:32電子原始憑證會計(jì)如何做賬?:電子原始憑證會計(jì)如何做賬?可以憑網(wǎng)銀系統(tǒng)打印出來的電子回單作為入賬的原始依據(jù),如果同時(shí)與這項(xiàng)業(yè)務(wù)相關(guān)的其他原始憑證尚未送達(dá)企業(yè),就暫不入賬或暫估入賬。電子發(fā)票后面要求附上兩種資料:(1)消費(fèi)小票,消費(fèi)清單。(2)付款憑證,POS機(jī)支付小票。

00:18

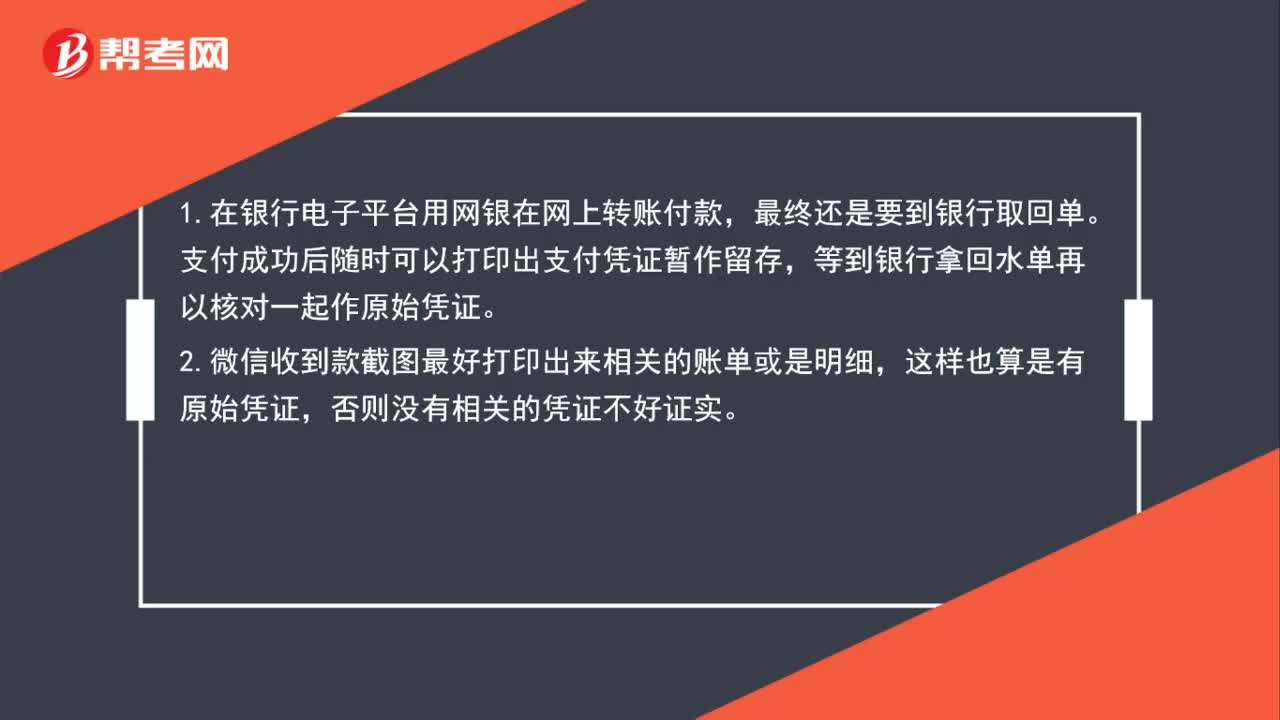

00:18電子銀行憑證算原始憑證嗎?:電子銀行憑證算原始憑證,原始憑證是在經(jīng)濟(jì)業(yè)務(wù)發(fā)生時(shí)取得或填制的,用以記錄和證明經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成情況的憑證。

00:18

00:18電子憑證如何做原始憑證?:電子憑證如何做原始憑證?電子憑證可以打印出來當(dāng)原始憑證,原始憑證是在經(jīng)濟(jì)業(yè)務(wù)發(fā)生時(shí)取得或填制的,用以記錄和證明經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成情況的憑證。

00:22

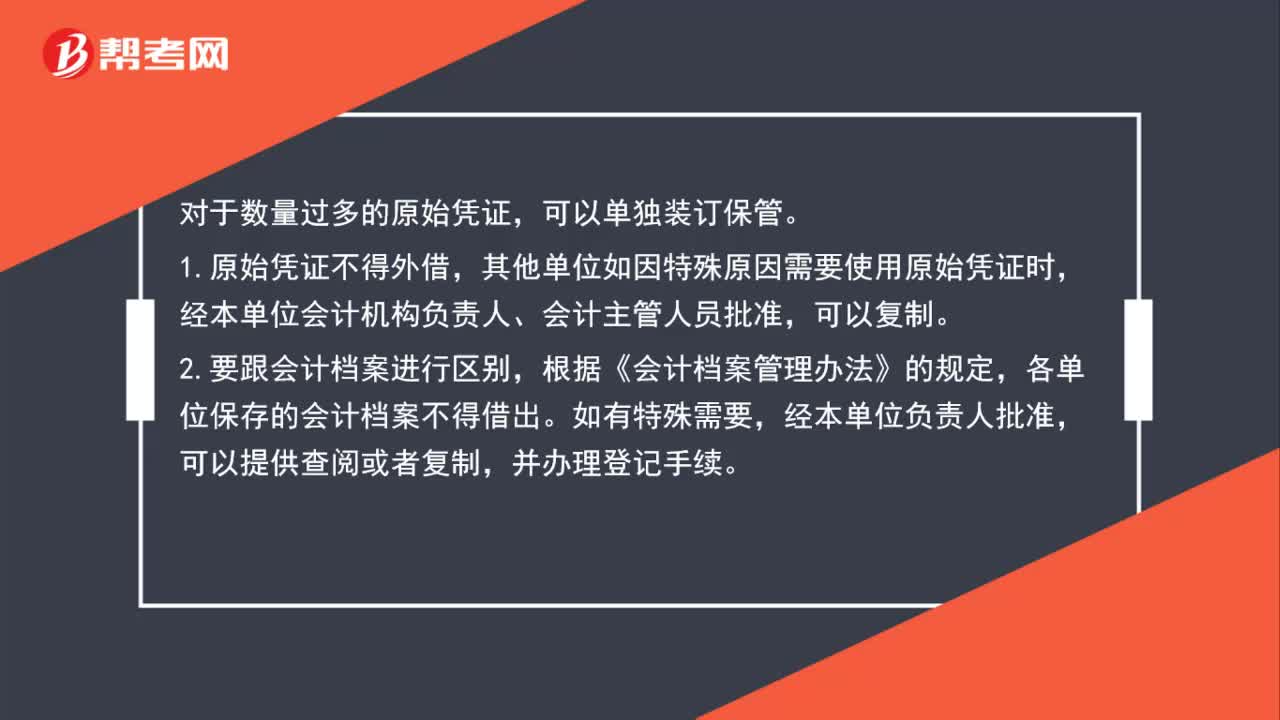

00:22電子記賬原始憑證如何保存?:電子記賬原始憑證如何保存?對于數(shù)量過多的原始憑證,可以單獨(dú)裝訂保管。原始憑證不得外借,其他單位如因特殊原因需要使用原始憑證時(shí),經(jīng)本單位會計(jì)機(jī)構(gòu)負(fù)責(zé)人、會計(jì)主管人員批準(zhǔn),可以復(fù)制。

00:39

00:39電子匯票背書原始憑證如何取得?:電子匯票背書原始憑證如何取得?背書電票在網(wǎng)銀上打印電子承兌匯票的正面和反面做憑證附件。原始憑證又稱單據(jù),是在經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成時(shí)取得或填制的,用以記錄或證明經(jīng)濟(jì)業(yè)務(wù)的發(fā)生或完成情況的文字憑據(jù)。它不僅能用來記錄經(jīng)濟(jì)業(yè)務(wù)發(fā)生或完成情況,還可以明確經(jīng)濟(jì)責(zé)任,是進(jìn)行會計(jì)核算工作的原始資料和重要依據(jù),是會計(jì)資料中最具有法律效力的一種文件。

01:56

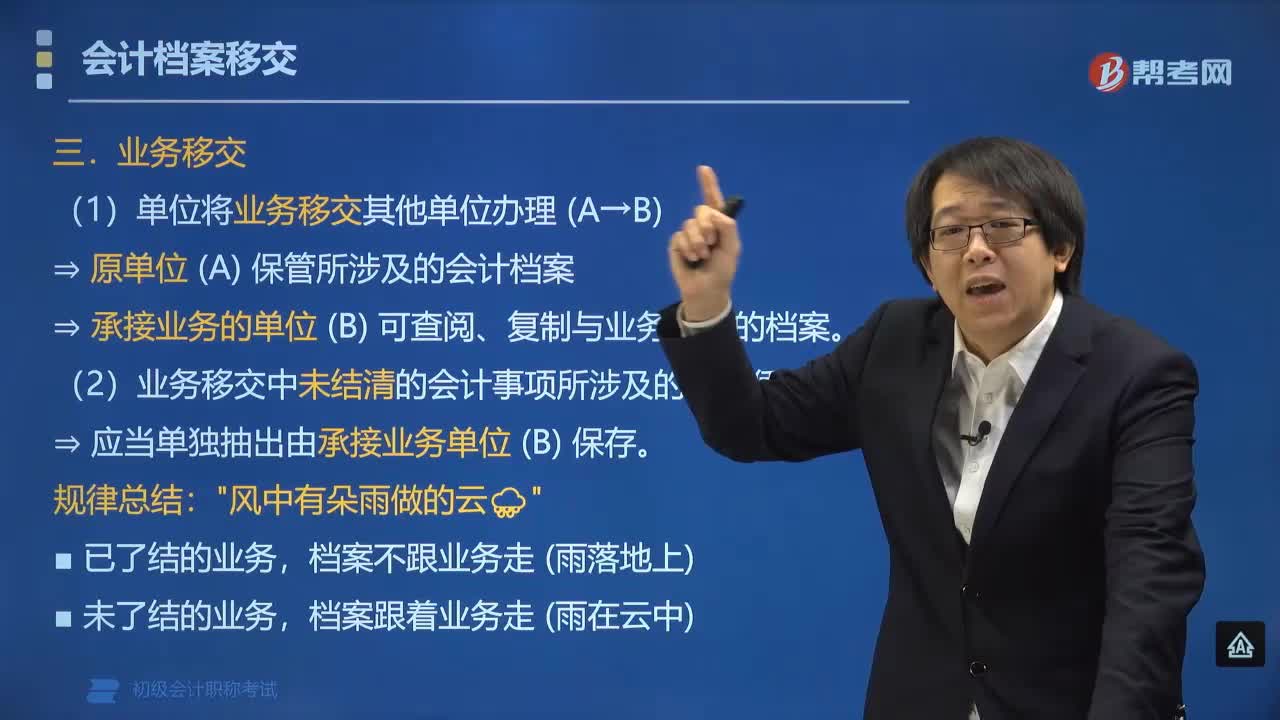

01:56會計(jì)檔案中單位業(yè)務(wù)怎樣移交?:會計(jì)檔案中單位業(yè)務(wù)怎樣移交?會計(jì)檔案中單位業(yè)務(wù)移交的方法:(1)單位將業(yè)務(wù)移交其他單位辦理;? 原單位保管所涉及的會計(jì)檔案。? 承接業(yè)務(wù)的單位可查閱、復(fù)制與業(yè)務(wù)相關(guān)的檔案,(2)業(yè)務(wù)移交中未結(jié)清的會計(jì)事項(xiàng)所涉及的會計(jì)憑證。【例題?單選題】下列關(guān)于單位之間會計(jì)檔案處置的表述中。A.單位因業(yè)務(wù)移交其他單位辦理所涉及的會計(jì)檔案,其會計(jì)檔案仍應(yīng)當(dāng)由原各單位保管,C.交接會計(jì)檔案時(shí)。

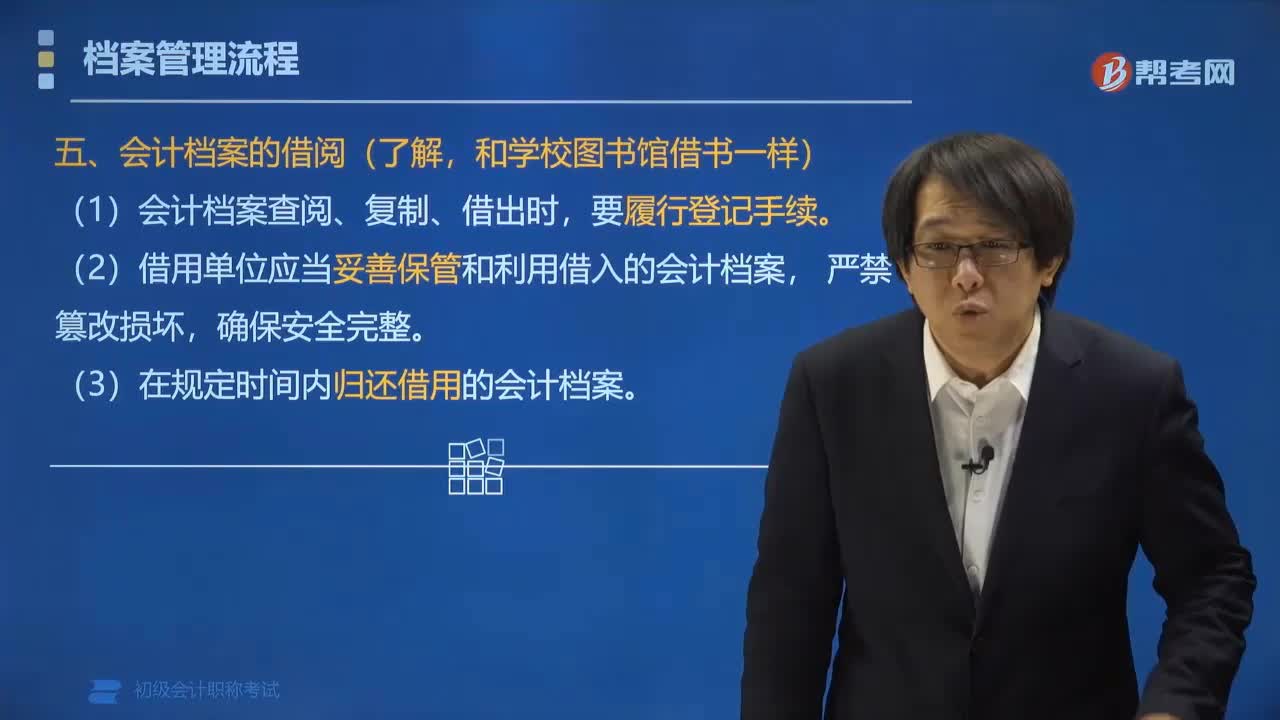

01:08

01:08會計(jì)檔案如何正確的借閱使用?:會計(jì)檔案如何正確的借閱使用?會計(jì)檔案借閱使用的要求:(1)外部借閱會計(jì)檔案時(shí),應(yīng)持有單位正式介紹信,經(jīng)會計(jì)主管人員或單位領(lǐng)導(dǎo)人批準(zhǔn)后,方可辦理借閱手續(xù);單位內(nèi)部人員借閱會計(jì)檔案時(shí),應(yīng)經(jīng)會計(jì)主管人員或單位領(lǐng)導(dǎo)人批準(zhǔn)后,借閱人要履行登記手續(xù),將借閱人姓名、單位、日期、數(shù)里、內(nèi)容、歸期等情況登記清楚。(2)借用單位應(yīng)當(dāng)妥善保管和利用借入的會計(jì)檔案。

00:39

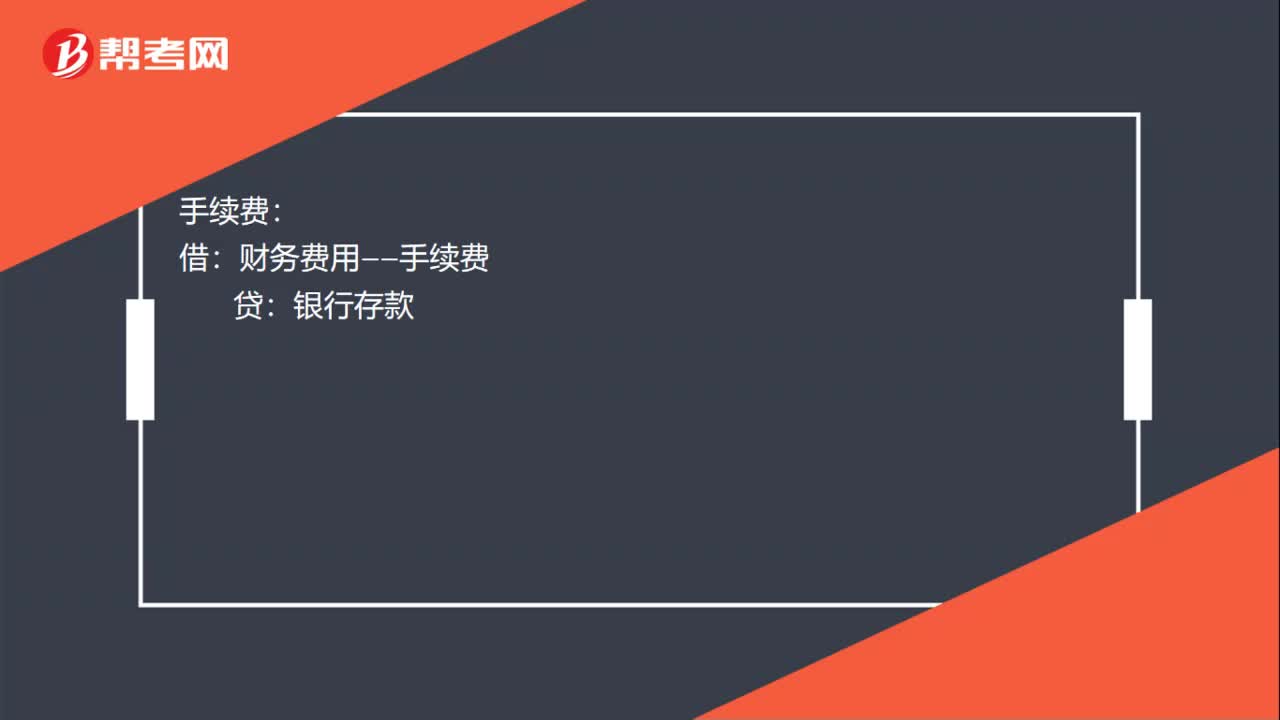

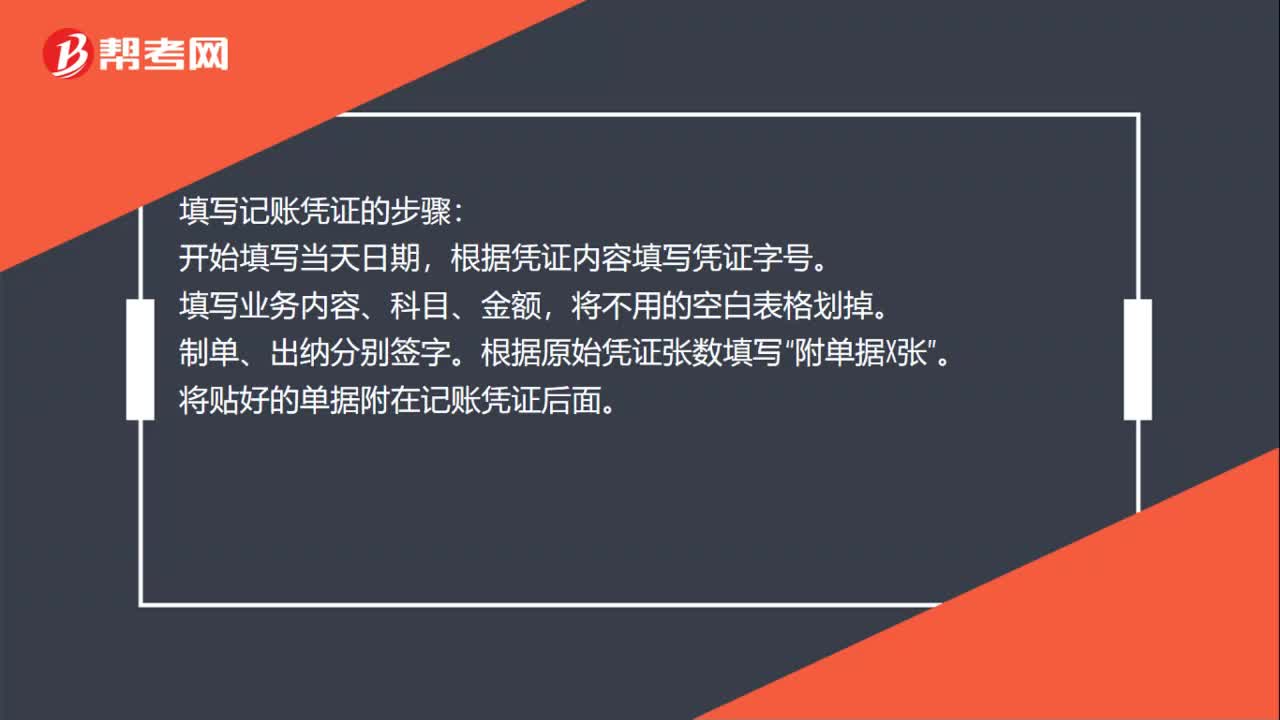

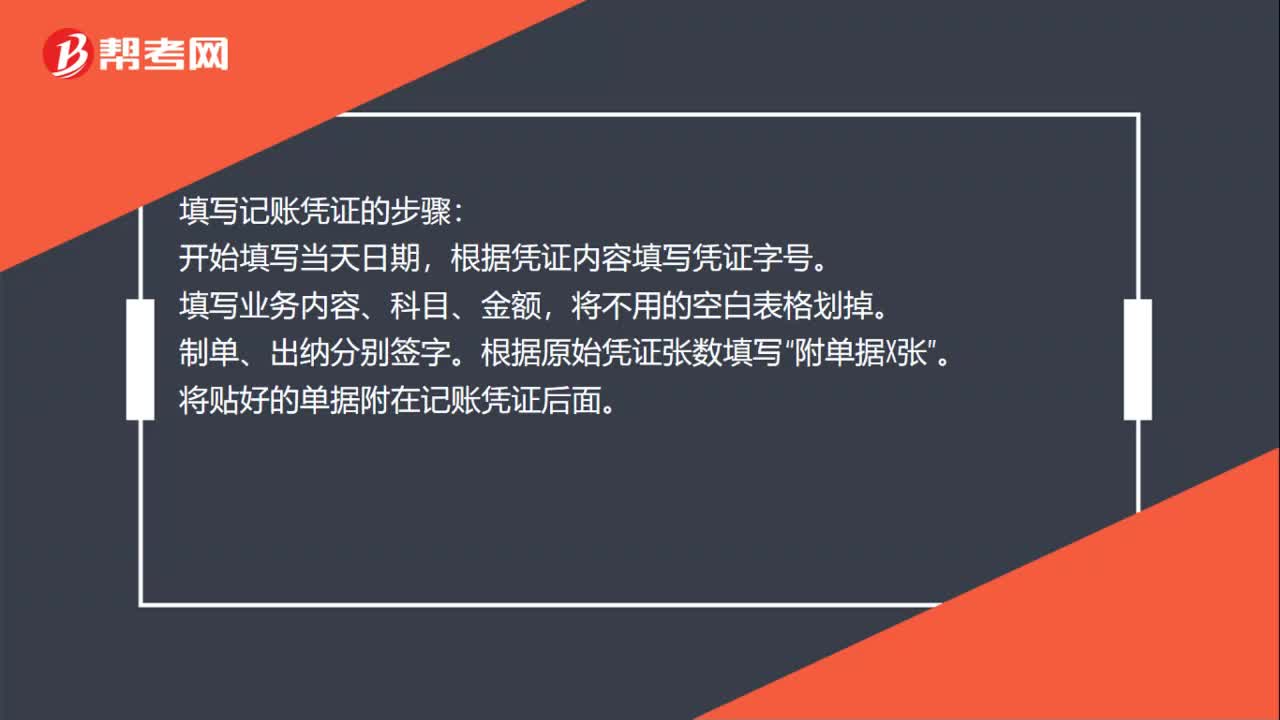

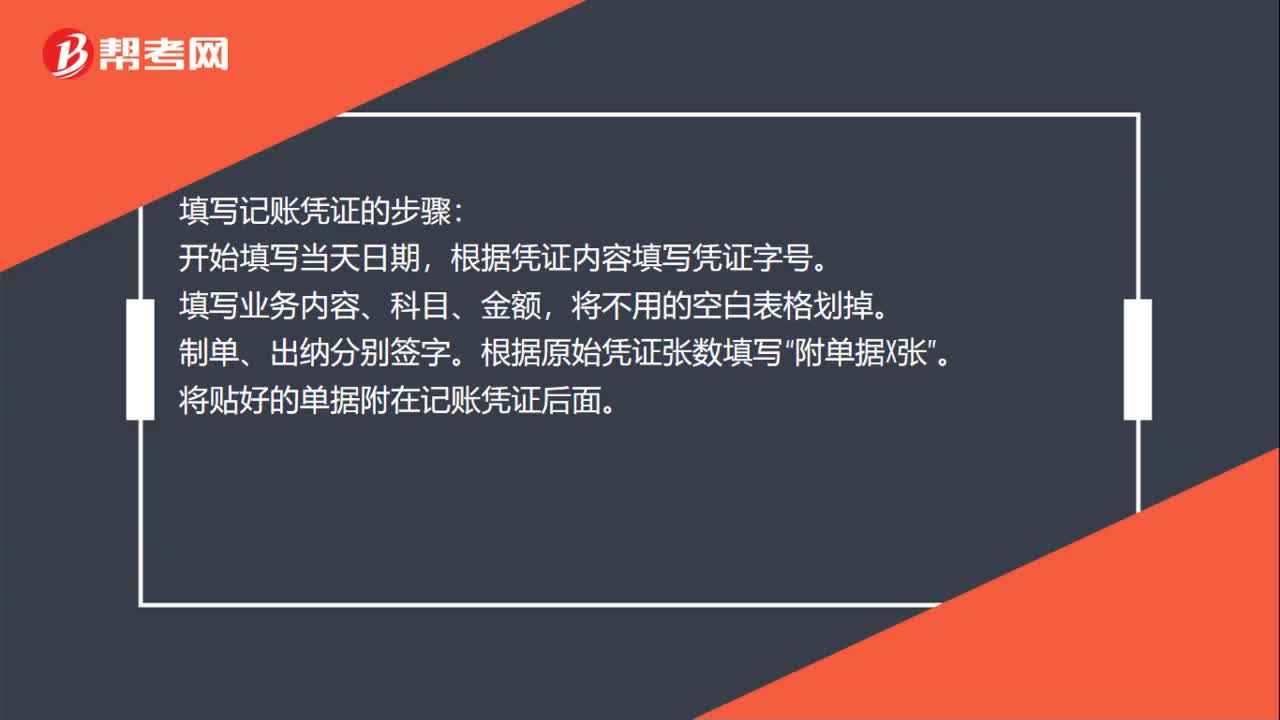

00:39財(cái)務(wù)成本如何寫記賬憑證?:財(cái)務(wù)成本如何寫記賬憑證?財(cái)務(wù)成本記賬憑證:借:主營業(yè)務(wù)成本:貸:庫存商品,填寫記賬憑證的步驟。開始填寫當(dāng)天日期,根據(jù)憑證內(nèi)容填寫憑證字號。填寫業(yè)務(wù)內(nèi)容、科目、金額。將不用的空白表格劃掉“制單、出納分別簽字”根據(jù)原始憑證張數(shù)填寫。附單據(jù)X張。將貼好的單據(jù)附在記賬憑證后面

07:17

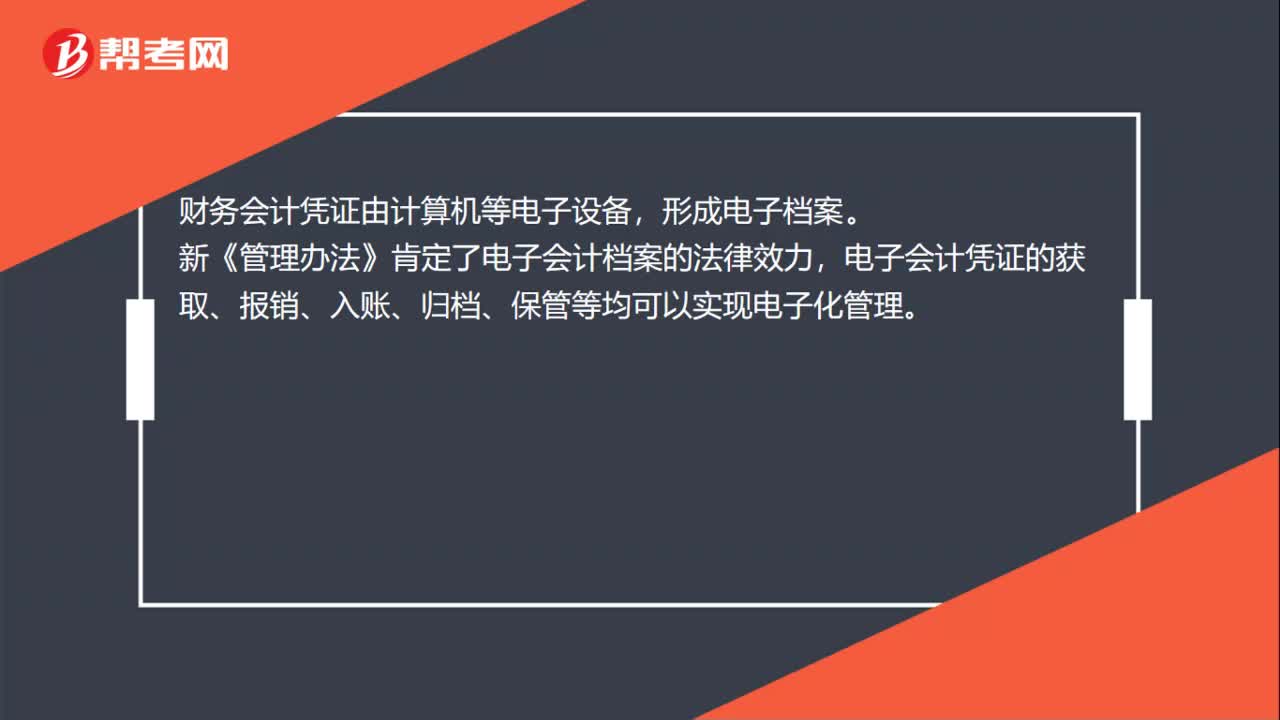

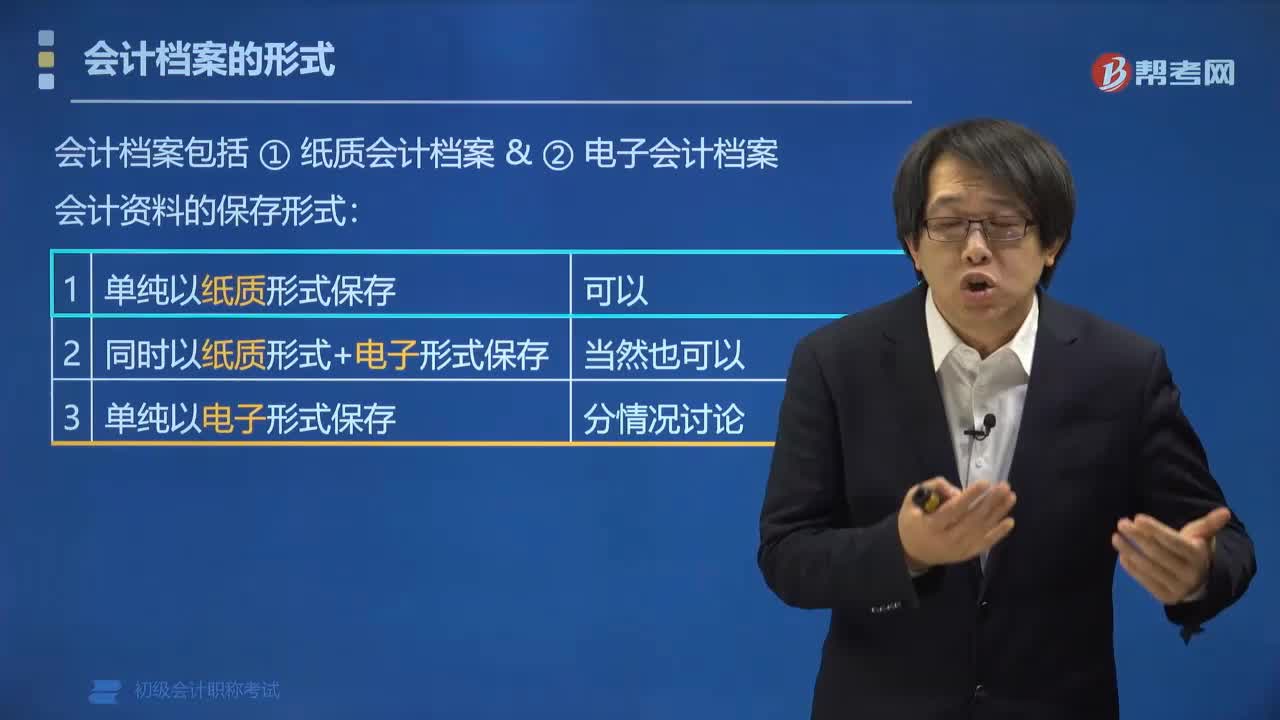

07:17會計(jì)檔案有哪些形式?:會計(jì)檔案有哪些形式?會計(jì)檔案的形式有紙質(zhì)會計(jì)檔案和電子會計(jì)檔案。會計(jì)資料的保持形式:會計(jì)資料可以僅以電子形式保存嗎?(1)形成的電子會計(jì)資料來源真實(shí)有效:①能夠準(zhǔn)確、完整、有效接收和讀取電子會計(jì)資料;③能夠輸出符合國家標(biāo)準(zhǔn)歸檔格式的會計(jì)資料。(3)所使用的電子檔案管理系統(tǒng);①能夠有效接收、管理、利用電子會計(jì)檔案;②符合電子檔案的長期保管要求。③建立了電子檔案與相關(guān)聯(lián)的紙質(zhì)檔案的檢索關(guān)系。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日