下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:13

00:13差旅費報銷單是什么?:差旅費報銷單是什么?差旅費報銷單是在出差完畢回到企業(yè)后,需要報銷的員工填寫費用報銷單。

00:34

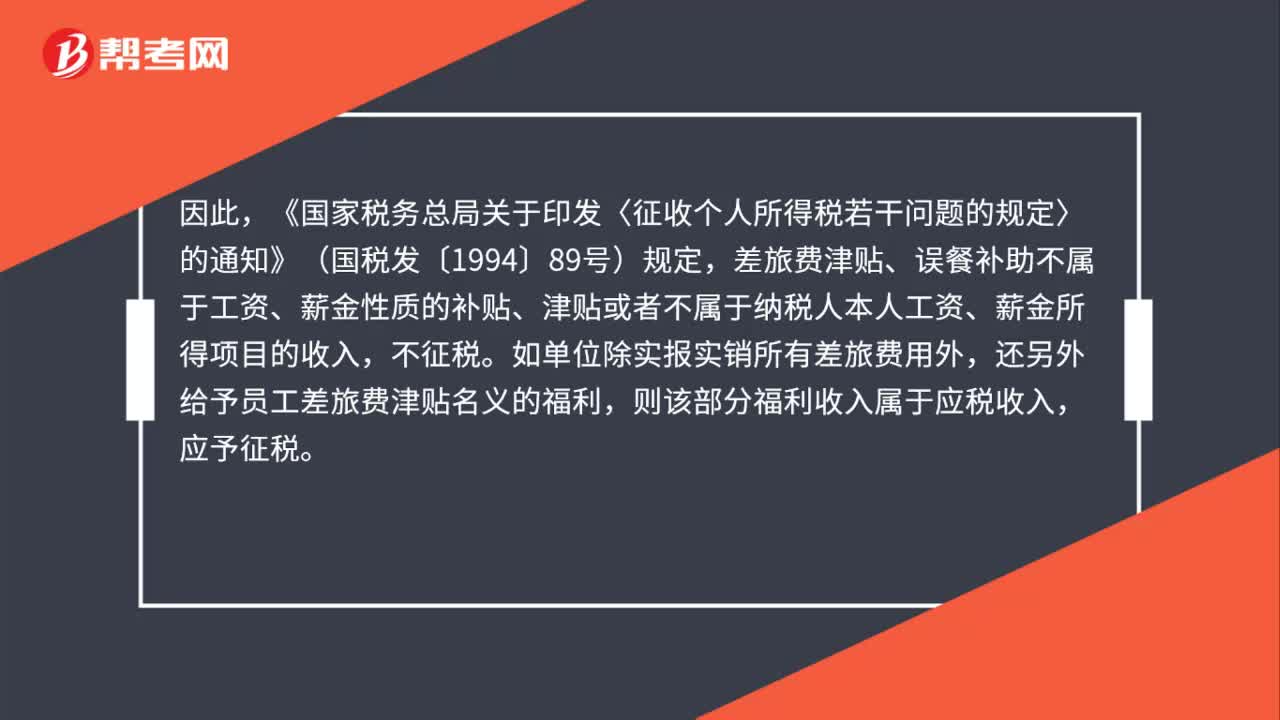

00:34差旅費包括哪些?:差旅費包括:出差途中的車票、船票、機票等;2. 車輛費用:如果是自帶車輛,出差路上的油費、過路費、停車費等;4. 補助、補貼:誤差補助、交通補貼等;5. 市內(nèi)交通費:目的地的公交、出租等費用;6. 雜費:行李托運、訂票費等。

00:27

00:27報銷差旅費分錄是什么?:報銷差旅費分錄是什么?報銷差旅費分錄:全部花完時:貸:有剩余現(xiàn)金時:補款時借管理費用——差旅費貸庫存現(xiàn)金其他應(yīng)收款

00:30

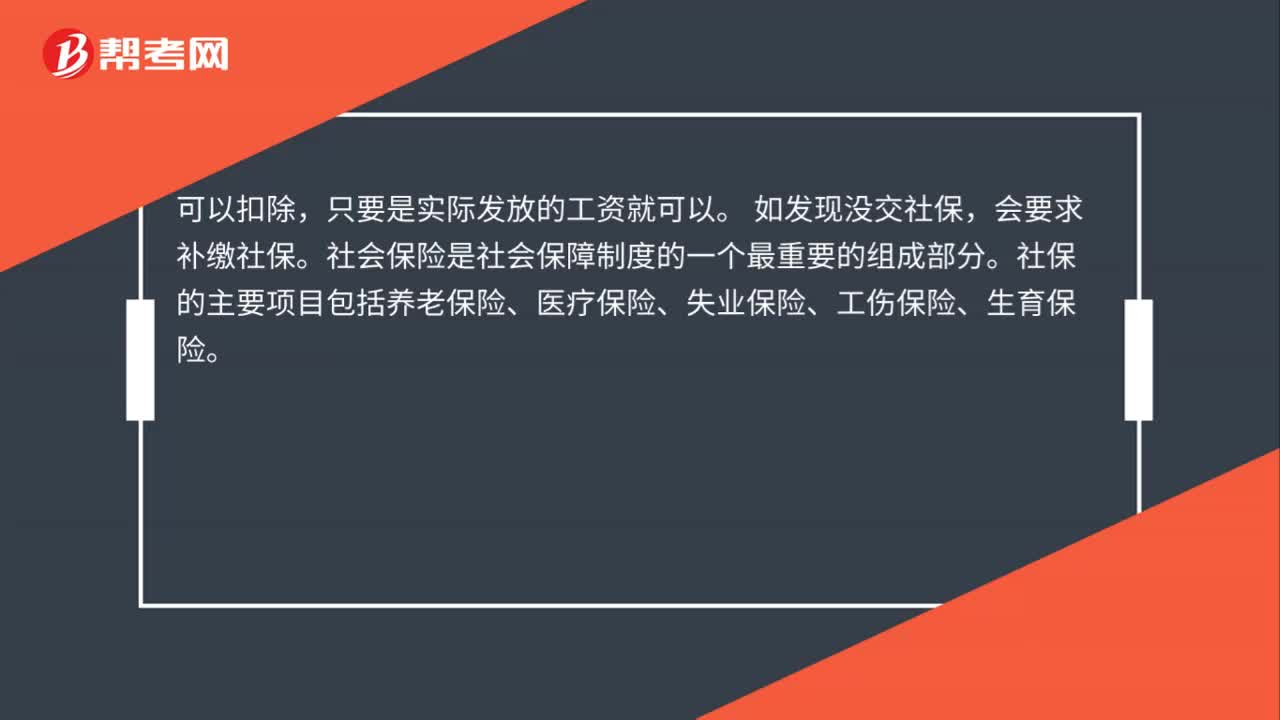

00:30為職工支付的職工住宿租金的支出能稅前扣除嗎?:為職工支付的職工住宿租金的支出能稅前扣除嗎?企業(yè)為職工提供住宿的支出,屬于企業(yè)為員工提供的用于住房方面的非貨幣性福利,可以作為職工福利費支出,發(fā)生的租金憑房屋租賃合同及合法憑證在職工福利費中列支,按照職工福利費相關(guān)規(guī)定稅前扣除。

01:29

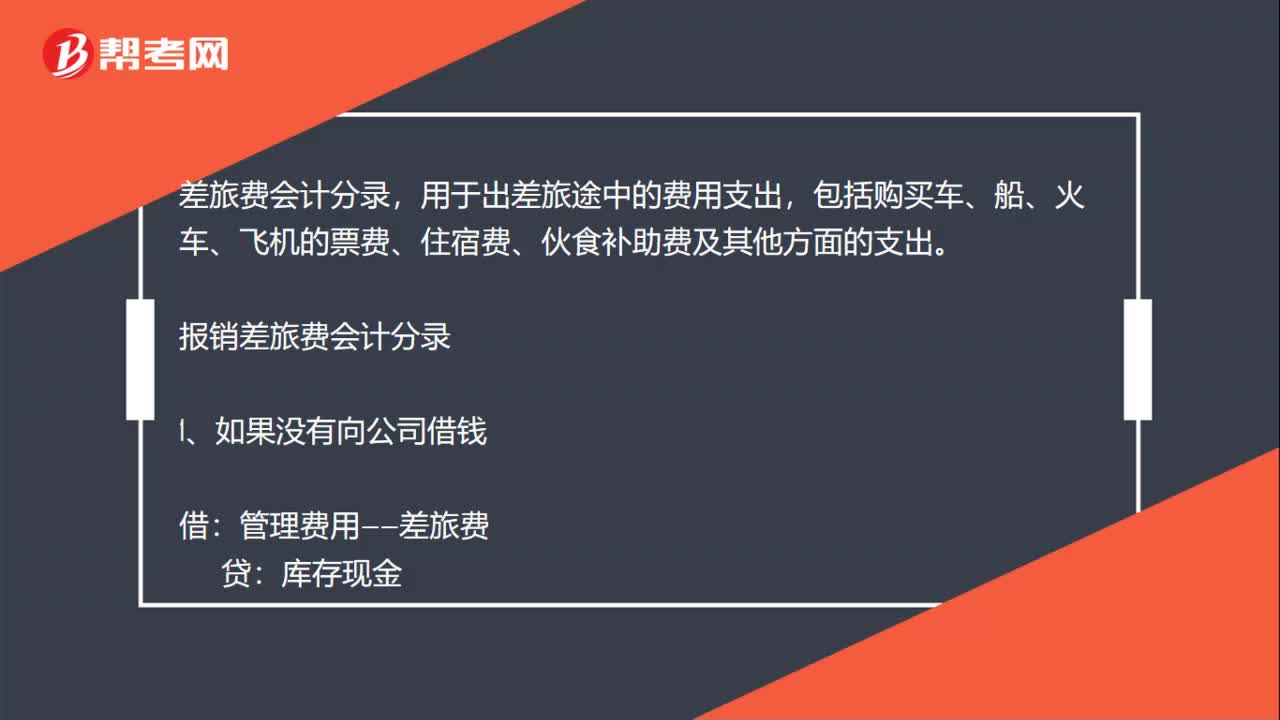

01:29差旅報銷單還需寫記賬憑證嗎?:差旅報銷單還需寫記賬憑證的,費用報銷單屬于原始憑證,一般是企業(yè)根據(jù)管理需要,基于業(yè)務(wù)費用審批權(quán)限、業(yè)務(wù)簽批流程而自制的單據(jù),主要用于費用報銷發(fā)票的粘貼及報銷費用信息的填寫、提報與審簽,用于出納付款,據(jù)此記賬。差旅費會計分錄,用于出差旅途中的費用支出,包括購買車、船、火車、飛機的票費、住宿費、伙食補助費及其他方面的支出。報銷差旅費會計分錄:管理費用——差旅費:2、借出時:3、報銷時

01:43

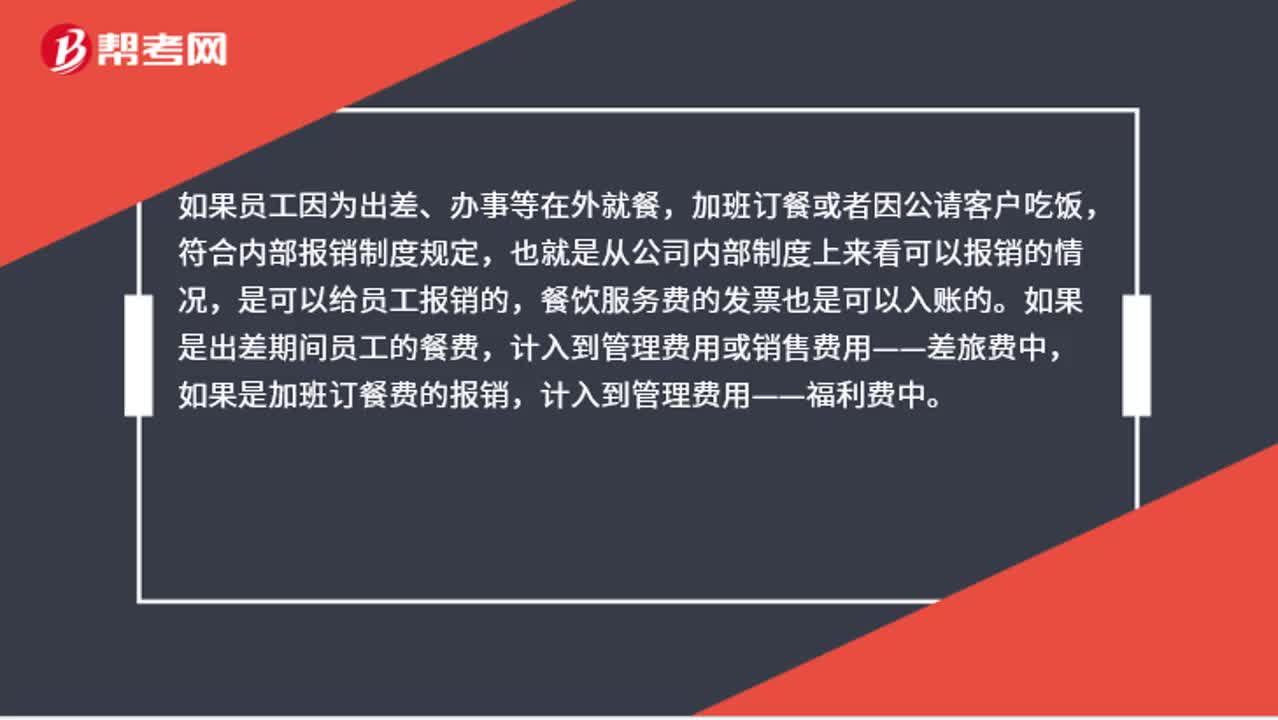

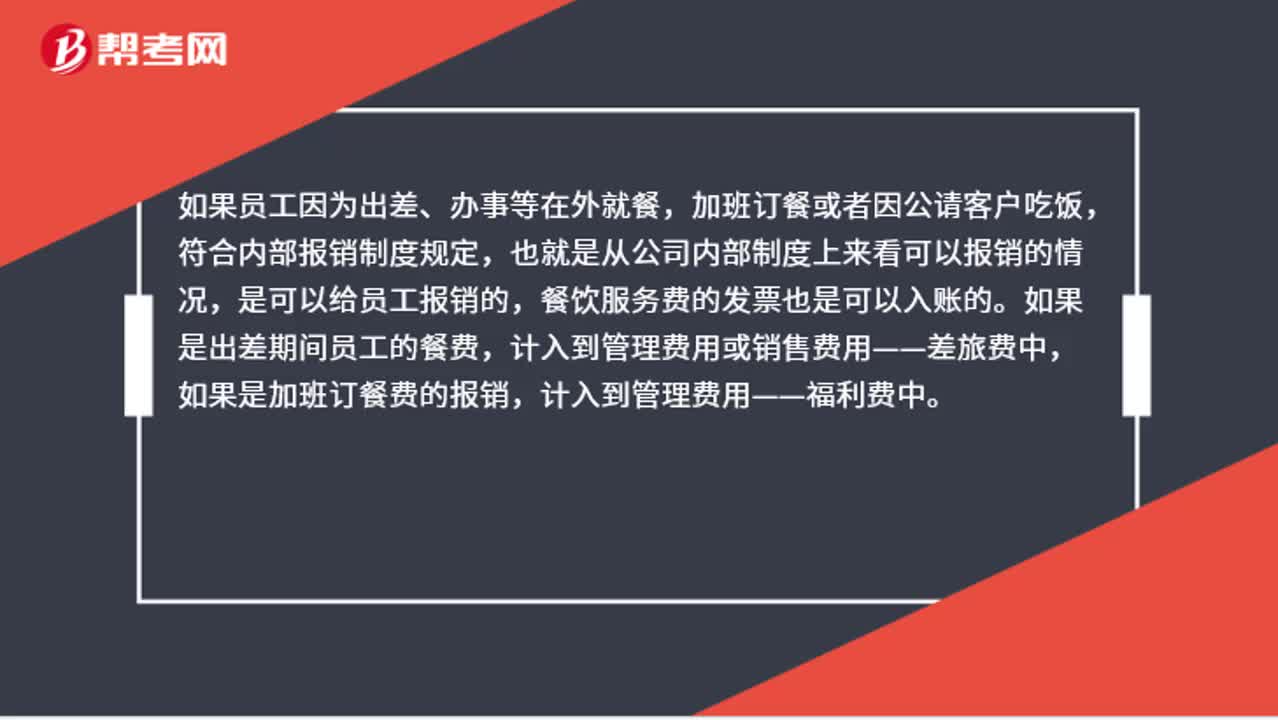

01:43員工的餐飲服務(wù)費發(fā)票可以報銷嗎?:員工的餐飲服務(wù)費發(fā)票可以報銷嗎?加班訂餐或者因公請客戶吃飯,是可以給員工報銷的,餐飲服務(wù)費的發(fā)票也是可以入賬的。如果是出差期間員工的餐費,計入到管理費用或銷售費用——差旅費中,如果是加班訂餐費的報銷,計入到管理費用——福利費中。如果是招待外部客戶計入銷售費用——招待費中。計入到福利費的,企業(yè)發(fā)生的職工福利費支出,不超過工資薪金總額14%的部分,計入到招待費的,按照發(fā)生額的60%扣除。

01:14

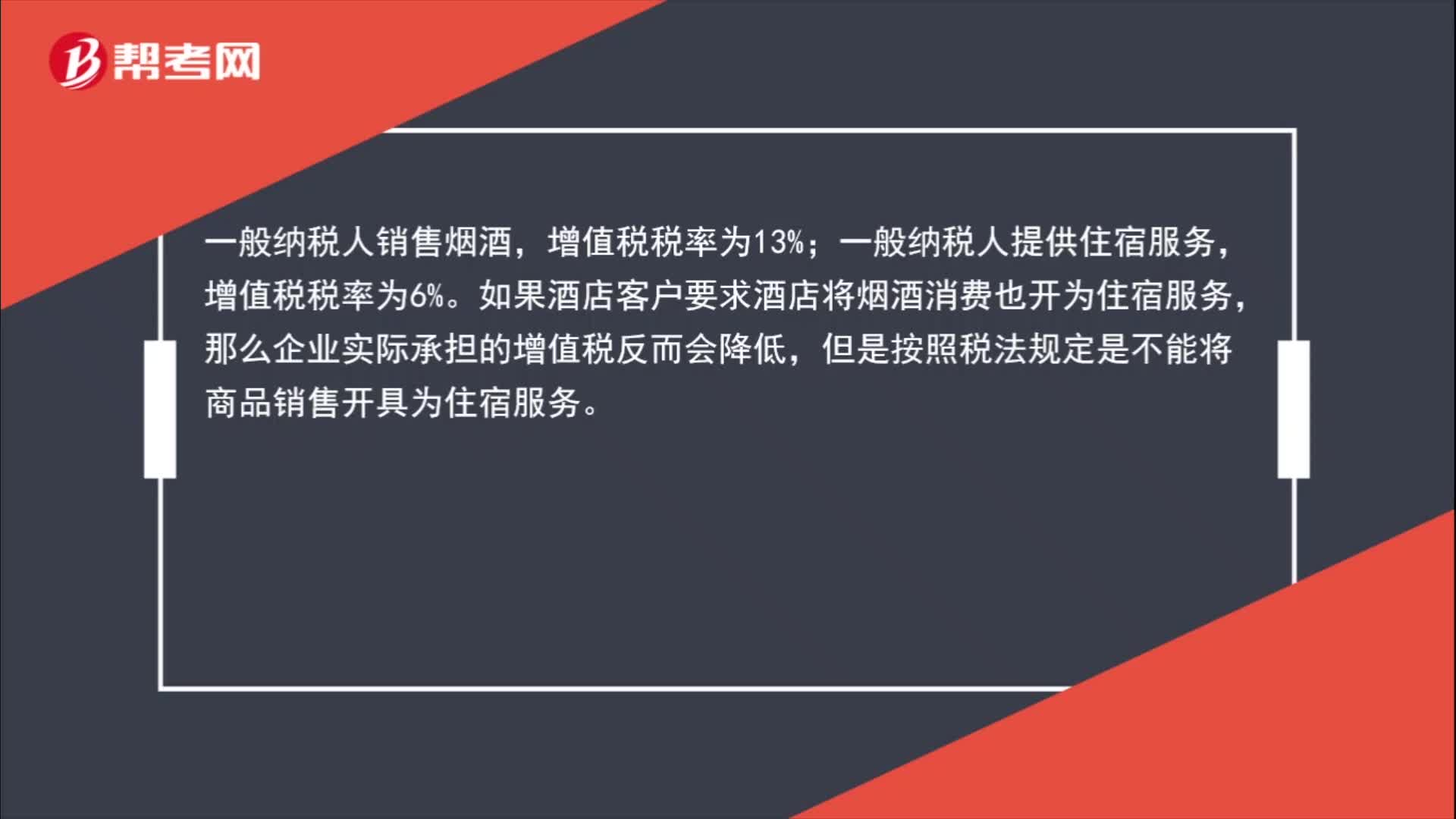

01:14酒店煙酒消費與住宿費能否同開一張發(fā)票?是否會多繳稅?:酒店煙酒消費與住宿費能否同開一張發(fā)票?是否會多繳稅?一般納稅人銷售煙酒,一般納稅人提供住宿服務(wù),增值稅稅率為6%。如果酒店客戶要求酒店將煙酒消費也開為住宿服務(wù),那么企業(yè)實際承擔(dān)的增值稅反而會降低,但是按照稅法規(guī)定是不能將商品銷售開具為住宿服務(wù)。酒店可以將煙酒消費與住宿開在一張發(fā)票上,一張發(fā)票上可以開具多行,標(biāo)注不同稅率即可。

01:44

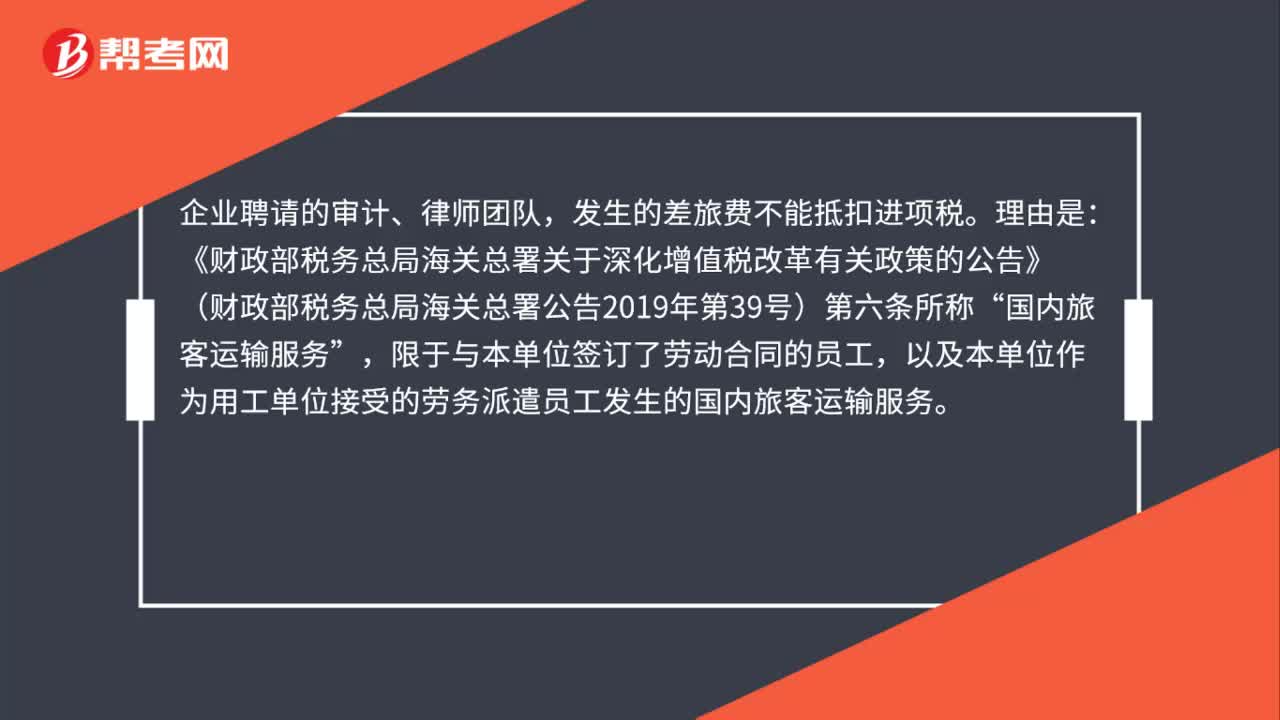

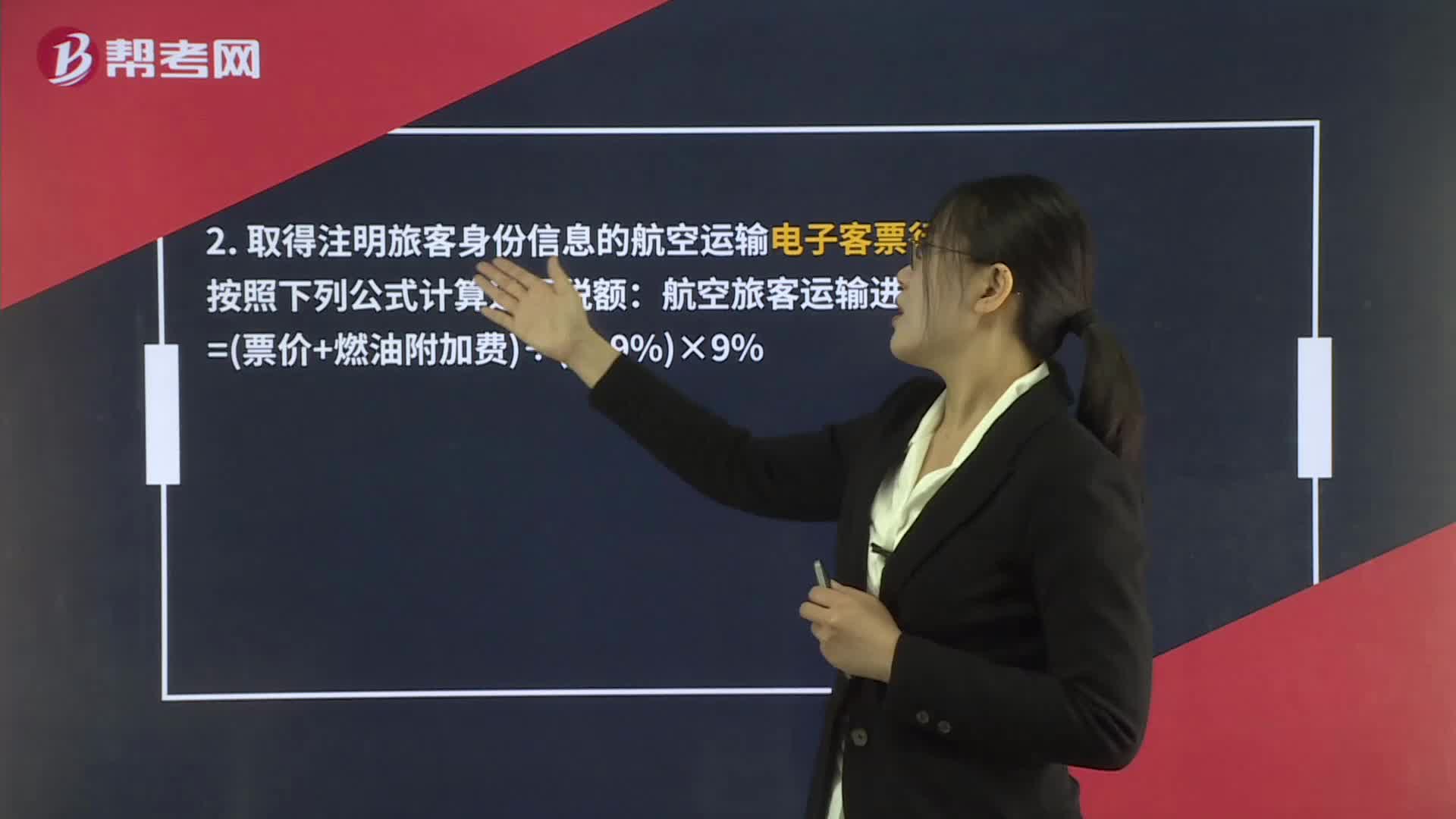

01:44員工差旅費的高鐵票、飛機票可以抵扣進項稅額嗎?:員工差旅費的高鐵票、飛機票可以抵扣進項稅額嗎?納稅人購進國內(nèi)旅客運輸服務(wù),其進項稅額允許從銷項稅額中抵扣。納稅人未取得增值稅專用發(fā)票的,1. 取得增值稅電子普通發(fā)票的,為發(fā)票上注明的稅額;2. 取得注明旅客身份信息的航空運輸電子客票行程單的,航空旅客運輸進項稅額=票價+燃油附加費÷1+9%×9%,鐵路旅客運輸進項稅額=票面金額÷1+9%×9%:

00:32

00:32報銷差旅費怎么編制記賬憑證?:報銷差旅費怎么編制記賬憑證?出差時借款填寫憑證:現(xiàn)金銀行存款:出差回來報銷填寫憑證:其他應(yīng)收款——XX:其他應(yīng)收款如有超支借管理費用——差旅費貸現(xiàn)金

01:43

01:43員工餐飲服務(wù)費發(fā)票可以報銷嗎?:員工餐飲服務(wù)費發(fā)票可以報銷嗎?加班訂餐或者因公請客戶吃飯,是可以給員工報銷的,餐飲服務(wù)費的發(fā)票也是可以入賬的。如果是出差期間員工的餐費,計入到管理費用或銷售費用——差旅費中,如果是加班訂餐費的報銷,計入到管理費用——福利費中。如果是招待外部客戶計入銷售費用——招待費中。計入到福利費的,企業(yè)發(fā)生的職工福利費支出,不超過工資薪金總額14%的部分,計入到招待費的,按照發(fā)生額的60%扣除。

01:10

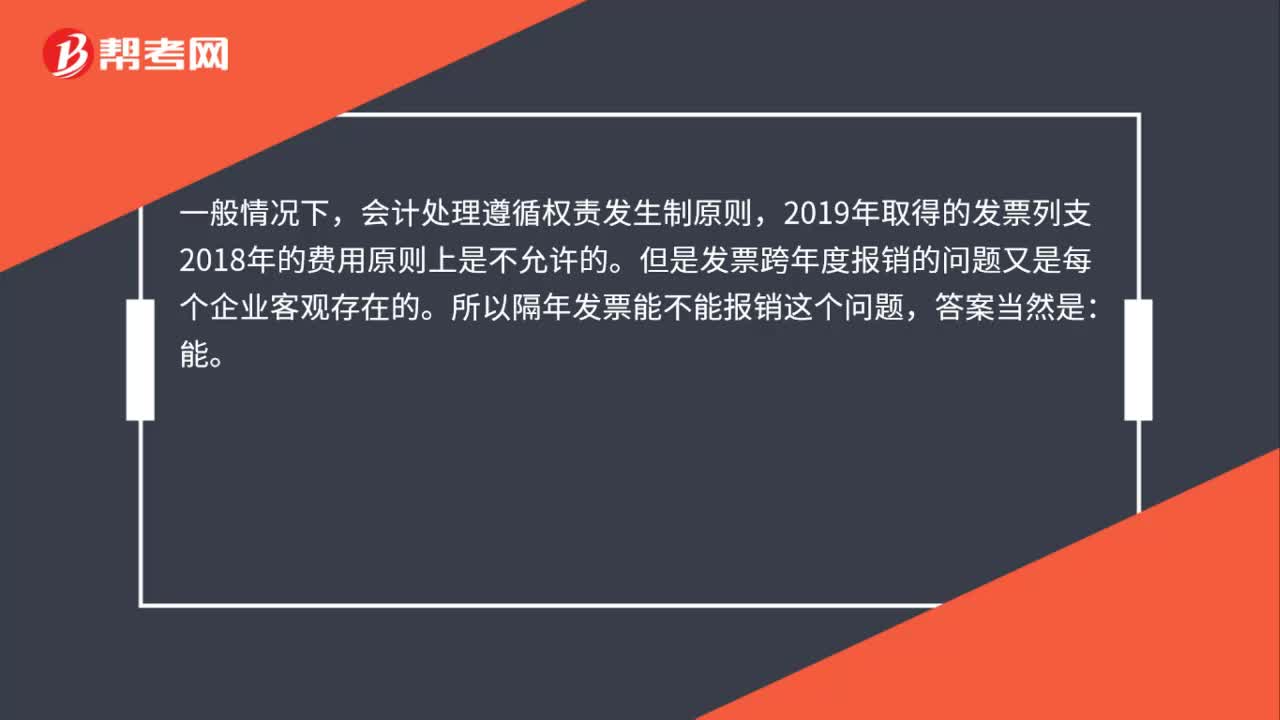

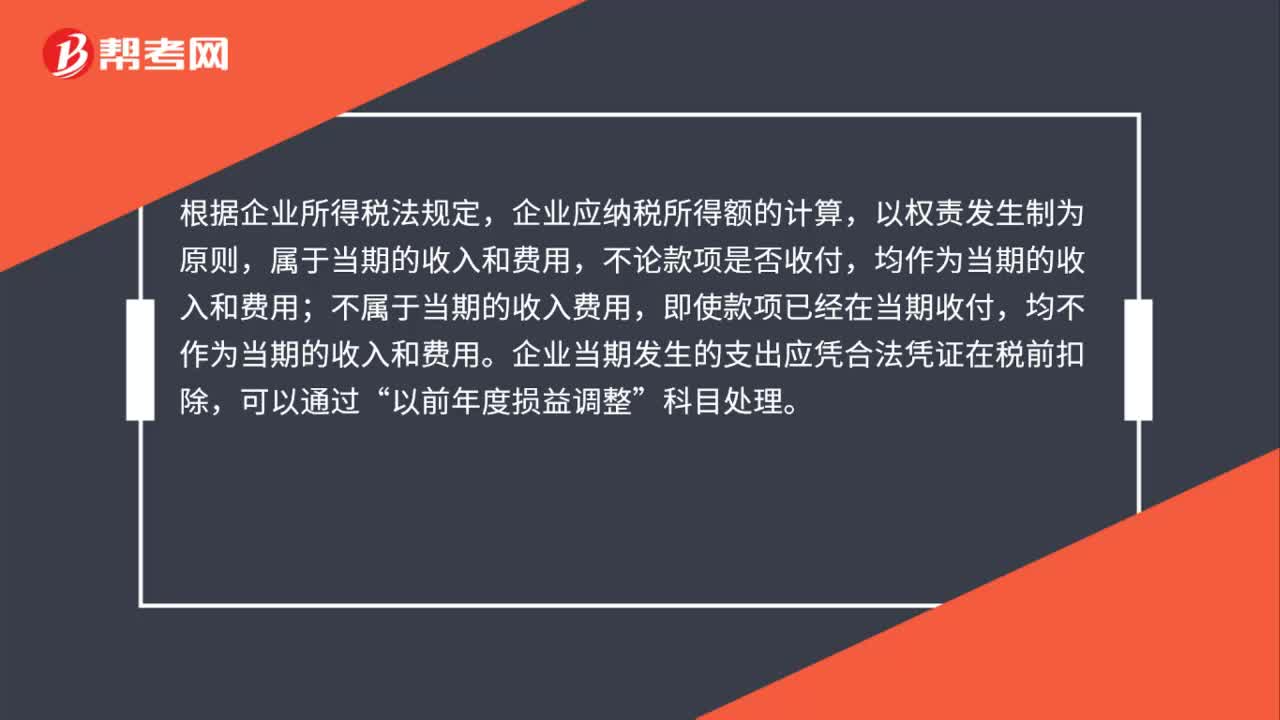

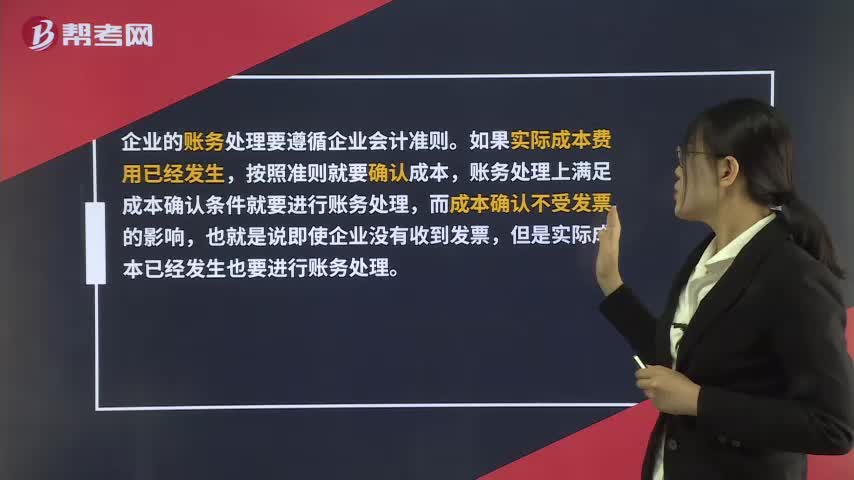

01:10沒有發(fā)票的支出能入賬嗎?:沒有發(fā)票的支出能入賬嗎?企業(yè)的賬務(wù)處理要遵循企業(yè)會計準(zhǔn)則。如果實際成本費用已經(jīng)發(fā)生,按照準(zhǔn)則就要確認(rèn)成本,賬務(wù)處理上滿足成本確認(rèn)條件就要進行賬務(wù)處理,而成本確認(rèn)不受發(fā)票的影響,也就是說即使企業(yè)沒有收到發(fā)票,但是實際成本已經(jīng)發(fā)生也要進行賬務(wù)處理。如果一項成本沒有取得合法發(fā)票,是不能進行企業(yè)所得稅前扣除的。如果在企業(yè)匯算清繳前取得了發(fā)票,可以稅前扣除,如果在匯算清繳前沒有取得發(fā)票。

00:41

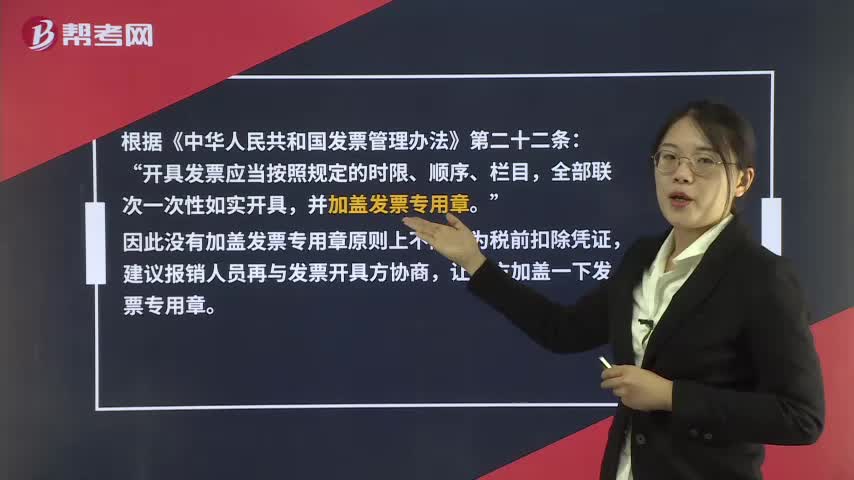

00:41沒蓋發(fā)票專用章的發(fā)票能報銷嗎?:沒蓋發(fā)票專用章的發(fā)票能報銷嗎?根據(jù)《中華人民共和國發(fā)票管理辦法》第二十二條:開具發(fā)票應(yīng)當(dāng)按照規(guī)定的時限、順序、欄目“全部聯(lián)次一次性如實開具,因此沒有加蓋發(fā)票專用章原則上不能作為稅前扣除憑證。建議報銷人員再與發(fā)票開具方協(xié)商”讓對方加蓋一下發(fā)票專用章。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日