下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

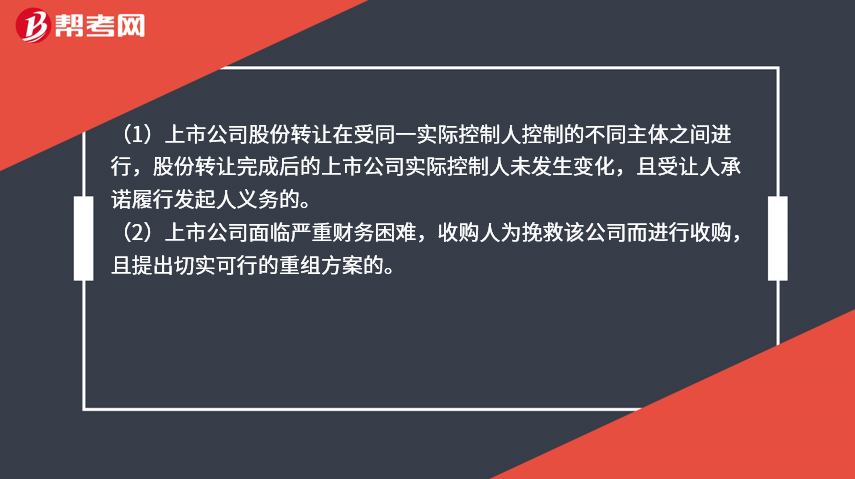

豁免要約收購的情形有哪些?

(1)上市公司股份轉(zhuǎn)讓在受同一實際控制人控制的不同主體之間進行,股份轉(zhuǎn)讓完成后的上市公司實際控制人未發(fā)生變化,且受讓人承諾履行發(fā)起人義務(wù)的。

(2)上市公司面臨嚴重財務(wù)困難,收購人為挽救該公司而進行收購,且提出切實可行的重組方案的。

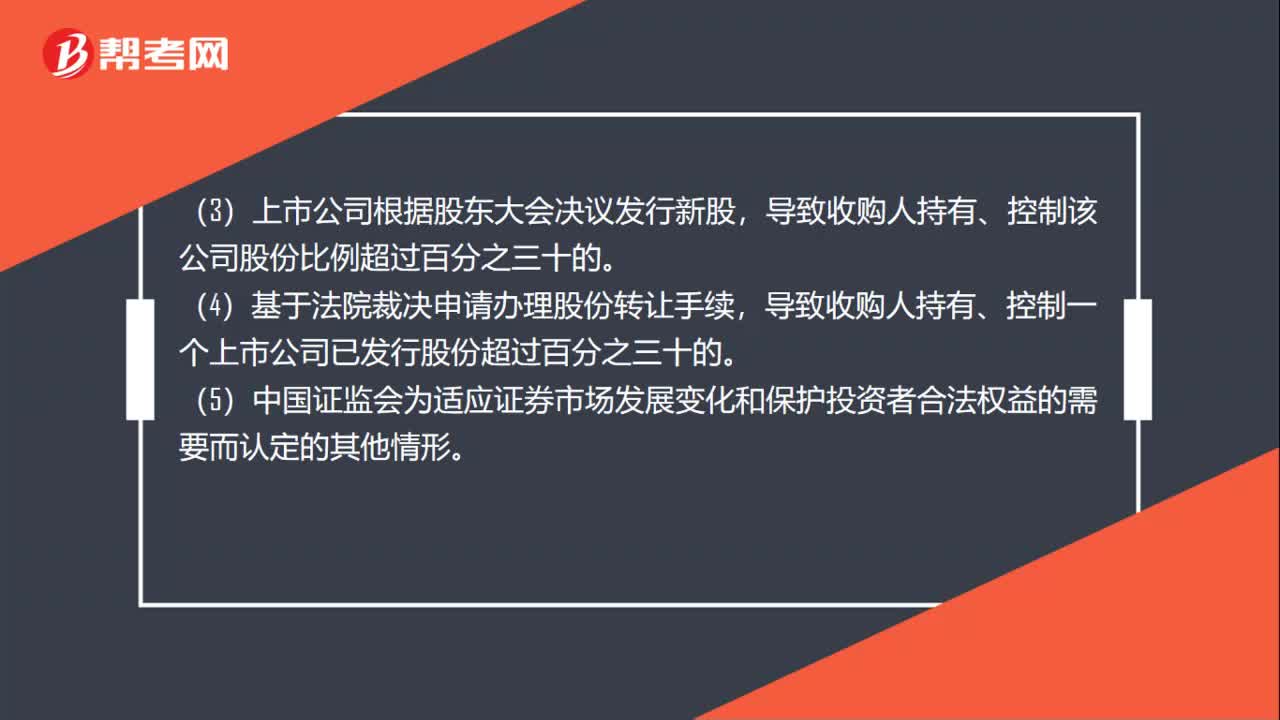

(3)上市公司根據(jù)股東大會決議發(fā)行新股,導致收購人持有、控制該公司股份比例超過百分之三十的。

(4)基于法院裁決申請辦理股份轉(zhuǎn)讓手續(xù),導致收購人持有、控制一個上市公司已發(fā)行股份超過百分之三十的。

(5)中國證監(jiān)會為適應(yīng)證券市場發(fā)展變化和保護投資者合法權(quán)益的需要而認定的其他情形。

166

166資源稅視同銷售的情形有哪些?:資源稅視同銷售的情形有哪些?包括應(yīng)稅產(chǎn)品實際銷售和視同銷售兩部分。應(yīng)當征收資源稅的視同銷售的自產(chǎn)自用產(chǎn)品,1.納稅人以自采原礦直接加工為非應(yīng)稅產(chǎn)品的,2.納稅人以自采原礦洗選(加工)后的精礦連續(xù)生產(chǎn)非應(yīng)稅產(chǎn)品的,或者有視同銷售應(yīng)稅煤炭行為而無銷售價格的,②按其他納稅人最近時期同類原煤或洗選煤的平均銷售價格確定。自產(chǎn)自用且無法確定應(yīng)稅煤炭移送使用量的。

60

60豁免要約收購的情形有哪些?:豁免要約收購的情形有哪些?(1)上市公司股份轉(zhuǎn)讓在受同一實際控制人控制的不同主體之間進行,股份轉(zhuǎn)讓完成后的上市公司實際控制人未發(fā)生變化,收購人為挽救該公司而進行收購,(3)上市公司根據(jù)股東大會決議發(fā)行新股,導致收購人持有、控制該公司股份比例超過百分之三十的。(4)基于法院裁決申請辦理股份轉(zhuǎn)讓手續(xù),導致收購人持有、控制一個上市公司已發(fā)行股份超過百分之三十的。

199

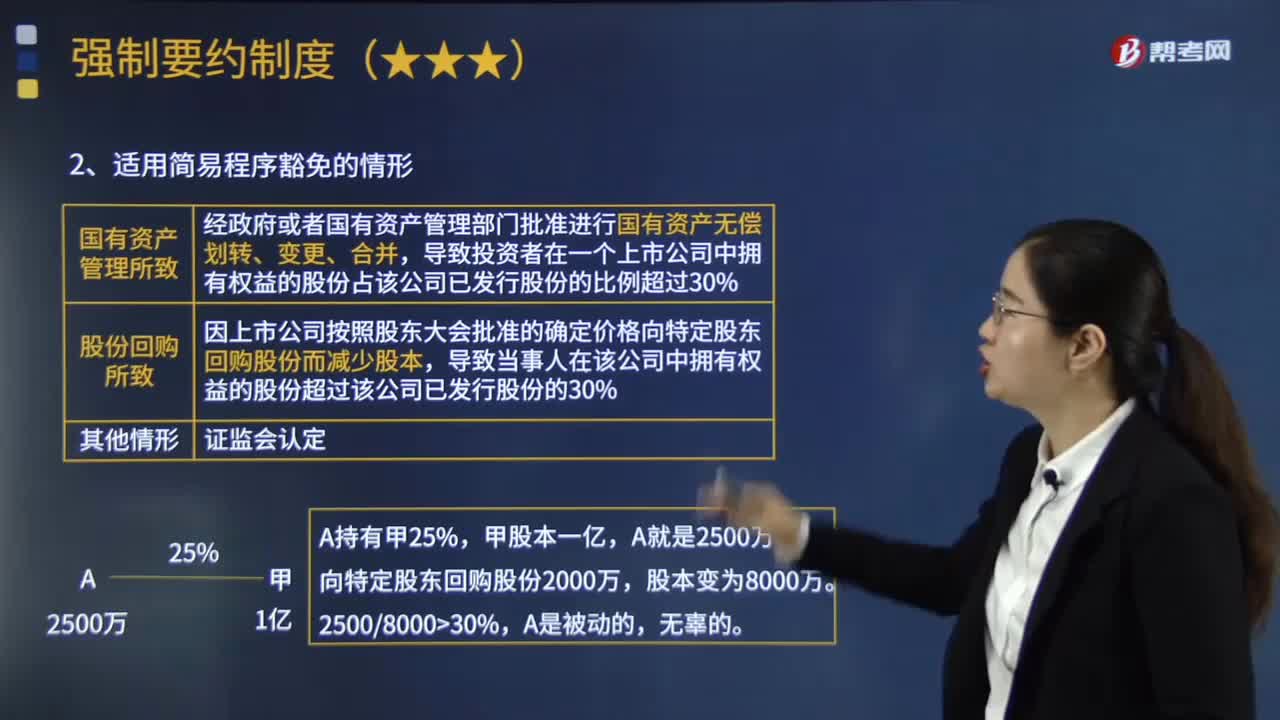

199適用簡易程序免于發(fā)出要約收購方式增持股份的情形有哪些?:適用簡易程序免于發(fā)出要約收購方式增持股份的情形有哪些?當事人可以向中國證監(jiān)會提出免于發(fā)出要約的申請,相關(guān)投資者可以向證券交易所和證券登記結(jié)算機構(gòu)申請辦理股份轉(zhuǎn)讓和過戶登記手續(xù)(默認同意):經(jīng)政府或者國有資產(chǎn)管理部門批準進行國有資產(chǎn)無償劃轉(zhuǎn)、變更、合并。導致投資者在一個上市公司中擁有權(quán)益的股份占該公司已發(fā)行股份的比例超過30%,(2)股份回購所致。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料