-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、2010年12月31日為轉(zhuǎn)換日,投資性房地產(chǎn)的入賬價值是3800萬元

B、轉(zhuǎn)換日投資性房地產(chǎn)的入賬價值大于自用房產(chǎn)賬面價值的差計入其他綜合收益400萬元

D、2012年12月31日確認(rèn)該房產(chǎn)當(dāng)年公允價值變動收益50萬元

E、2013年2月1日因出售該房產(chǎn)應(yīng)確認(rèn)的收益為500萬元

237

237

公允價值的概念是什么?:出售一項(xiàng)資產(chǎn)所能收到或轉(zhuǎn)移一項(xiàng)負(fù)債所支付的價格。公允價值是指在公平交易中,熟悉情況的交易雙方自愿進(jìn)行資產(chǎn)交換或者債務(wù)清償?shù)慕痤~。是指其他相關(guān)會計準(zhǔn)則要求或允許企業(yè)以公允價值計量的資產(chǎn)或負(fù)債。如以公允價值進(jìn)行后續(xù)計量的投資性房地產(chǎn)、以公允價值進(jìn)行后續(xù)計量的生物資產(chǎn)、資產(chǎn)減值(使用公允價值確定可收回金額的資產(chǎn)。

287

287

公允價值的有關(guān)說明是什么?:【說明1】本準(zhǔn)則主要規(guī)范企業(yè)應(yīng)當(dāng)如何計量相關(guān)資產(chǎn)或負(fù)債的公允價值,但企業(yè)是否應(yīng)當(dāng)以公允價值計量相關(guān)資產(chǎn)或負(fù)債、何時進(jìn)行公允價值激勵、公允價值變動應(yīng)當(dāng)計入當(dāng)期損益還是其他綜合收益等會計處理問題,【說明2】下列各項(xiàng)的計量和披露適用其他相關(guān)會計準(zhǔn)則,如《企業(yè)會計準(zhǔn)則第1號—存貨》規(guī)范的可變現(xiàn)凈值、。《企業(yè)會計準(zhǔn)則第8號—資產(chǎn)減值》規(guī)范的預(yù)計未來現(xiàn)金流量現(xiàn)值,分別適用存貨和資產(chǎn)減值準(zhǔn)則。

457

457

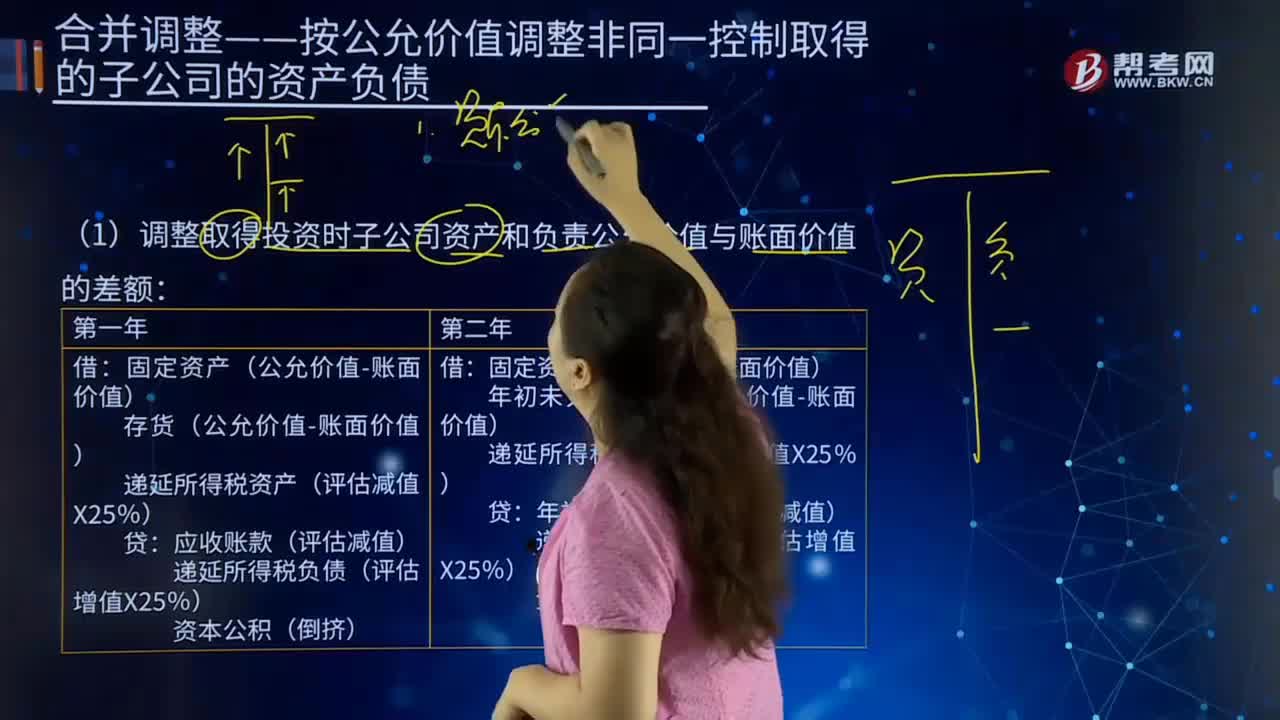

合并報表中調(diào)整取得投資時子公司資產(chǎn)和負(fù)責(zé)公允價值與賬面價值的差額是什么?:合并報表中調(diào)整取得投資時子公司資產(chǎn)和負(fù)責(zé)公允價值與賬面價值的差額是什么?調(diào)整取得投資時子公司資產(chǎn)和負(fù)責(zé)公允價值與賬面價值的差額:應(yīng)收賬款(評估減值),固定資產(chǎn)(公允價值-賬面價值)。年初未分配利潤(公允價值-賬面價值),遞延所得稅資產(chǎn)(評估減值×25%)。年初未分配利潤(評估減值)遞延所得稅負(fù)債(評估增值×25%)【提示】免稅合并時才產(chǎn)生遞延所得稅的調(diào)整應(yīng)稅合并不產(chǎn)生遞延所得稅的調(diào)整

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料