下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

A、采用公允價值模式計量的投資性房地產(chǎn)轉換為自用房地產(chǎn)時,應當以其轉換當日的公允價值作為自用房地產(chǎn)的賬面價值,公允價值與原賬面價值的差額計入當期損益

424

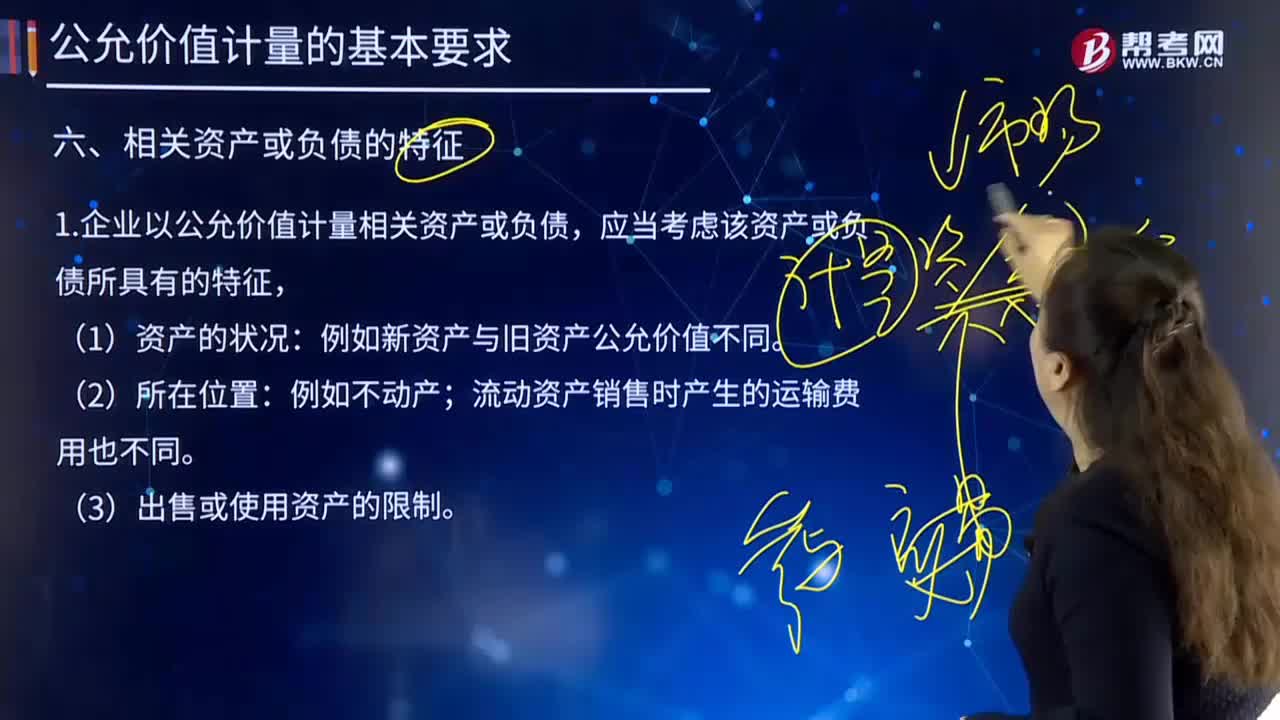

424企業(yè)以公允價值計量相關資產(chǎn)或負債都有哪些特征?:企業(yè)以公允價值計量相關資產(chǎn)或負債都有哪些特征?企業(yè)以公允價值計量相關資產(chǎn)或負債,應當考慮該資產(chǎn)或負債所具有的特征有:企業(yè)應當區(qū)分該限制是針對資產(chǎn)持有者的,企業(yè)為合理確定相關資產(chǎn)的公允價值,應當區(qū)分該限制是針對資產(chǎn)持有者的,如果該限制是針對相關資產(chǎn)本身的,企業(yè)以公允價值計量該資產(chǎn),只會影響當前持有該資產(chǎn)的企業(yè),企業(yè)以公允價值計量該資產(chǎn)時,是指相關資產(chǎn)或負債以單獨或者組合方式進行計量的最小單位。

287

287公允價值的有關說明是什么?:【說明1】本準則主要規(guī)范企業(yè)應當如何計量相關資產(chǎn)或負債的公允價值,但企業(yè)是否應當以公允價值計量相關資產(chǎn)或負債、何時進行公允價值激勵、公允價值變動應當計入當期損益還是其他綜合收益等會計處理問題,【說明2】下列各項的計量和披露適用其他相關會計準則,如《企業(yè)會計準則第1號—存貨》規(guī)范的可變現(xiàn)凈值、。《企業(yè)會計準則第8號—資產(chǎn)減值》規(guī)范的預計未來現(xiàn)金流量現(xiàn)值,分別適用存貨和資產(chǎn)減值準則。

38

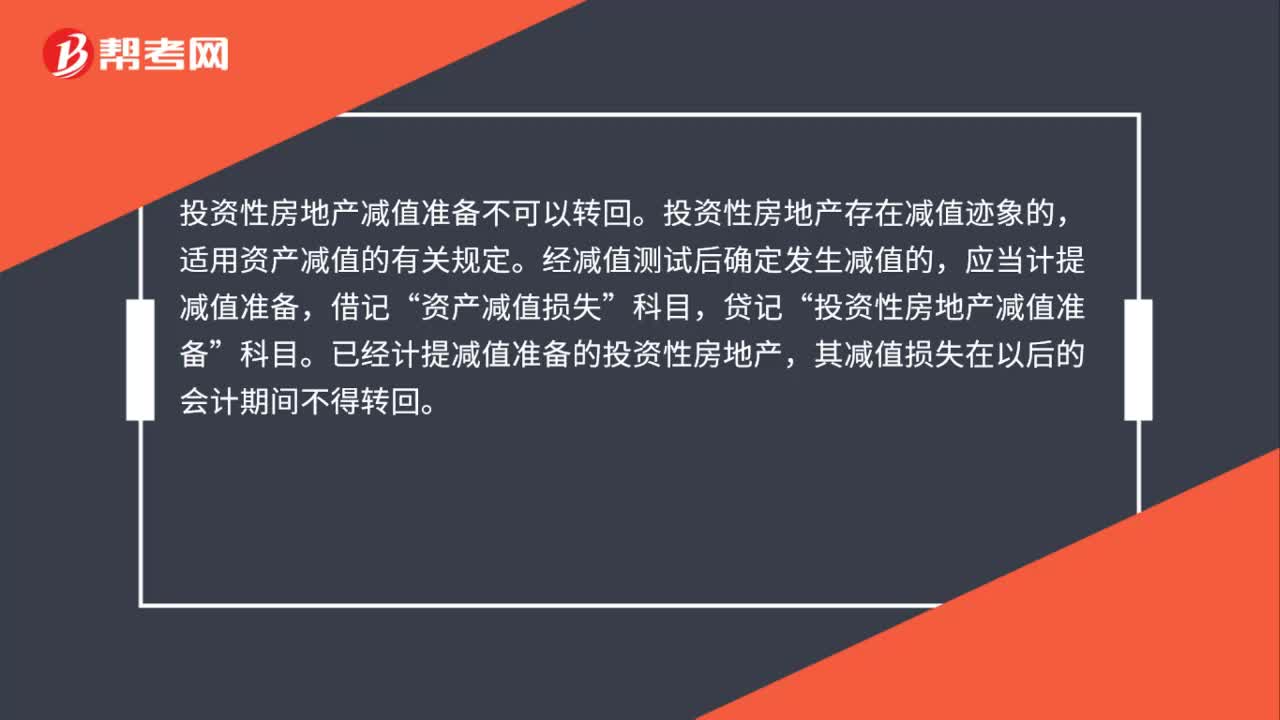

38投資性房地產(chǎn)減值準備可以轉回嗎?:投資性房地產(chǎn)減值準備不可以轉回。投資性房地產(chǎn)存在減值跡象的,適用資產(chǎn)減值的有關規(guī)定。經(jīng)減值測試后確定發(fā)生減值的,應當計提減值準備,借記“資產(chǎn)減值損失”貸記“投資性房地產(chǎn)減值準備”科目。已經(jīng)計提減值準備的投資性房地產(chǎn),其減值損失在以后的會計期間不得轉回。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料