下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

A、小規(guī)模納稅人銷售其取得(不含自建)的不動產(chǎn)(不含個體工商戶銷售購買的住房和其他個人銷售不動產(chǎn)),應(yīng)以取得的全部價款和價外費用減去該項不動產(chǎn)購置原價或者取得不動產(chǎn)時的作價后的余額為銷售額,按照5%的征收率計算應(yīng)納稅額

B、小規(guī)模納稅人銷售其自建的不動產(chǎn),應(yīng)以取得的全部價款和價外費用為銷售額,按照5%的征收率計算應(yīng)納稅額

C、房地產(chǎn)開發(fā)企業(yè)中的一般納稅人,銷售自行開發(fā)的房地產(chǎn)老項目,可以選擇適用簡易計稅方法按照5%的征收率計稅

38

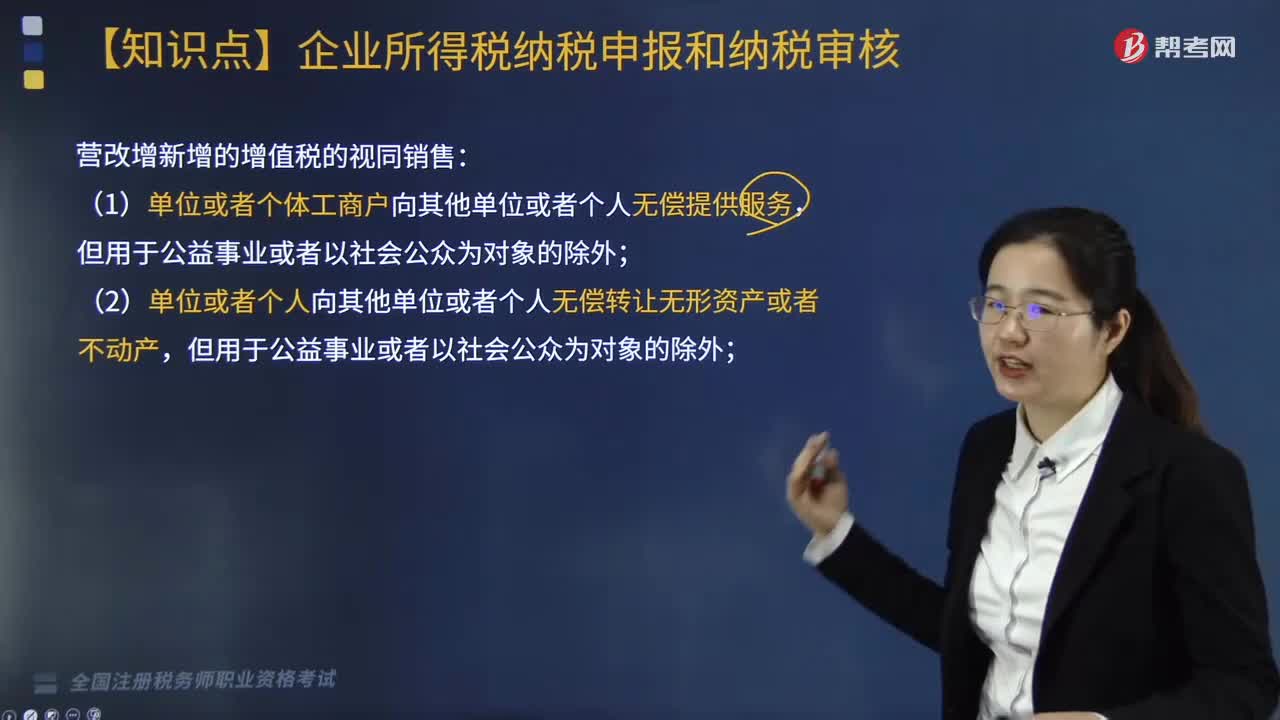

38營改增新增的增值稅的視同銷售有哪兩種情形?:營改增新增的增值稅的視同銷售有哪兩種情形?

197

197增值稅銷售額如何確定?:納稅人銷售應(yīng)稅產(chǎn)品向購買方收取的全部價款和價外費用,不包括增值稅銷項稅額和運雜費用。【提示】價外費用視為含增值稅,納稅人在計算應(yīng)稅產(chǎn)品計稅銷售額時,(2)屬于納稅人銷售應(yīng)稅產(chǎn)品環(huán)節(jié)發(fā)生的運雜費用,(4)將運雜費用與計稅銷售額分別進行核算。計算增值稅的銷售額應(yīng)包括的項目有三類,分別是向購買方收取的全部價款、價外費用和價內(nèi)稅金。分企業(yè)還會涉及價內(nèi)稅金即消費稅關(guān)稅等。

45

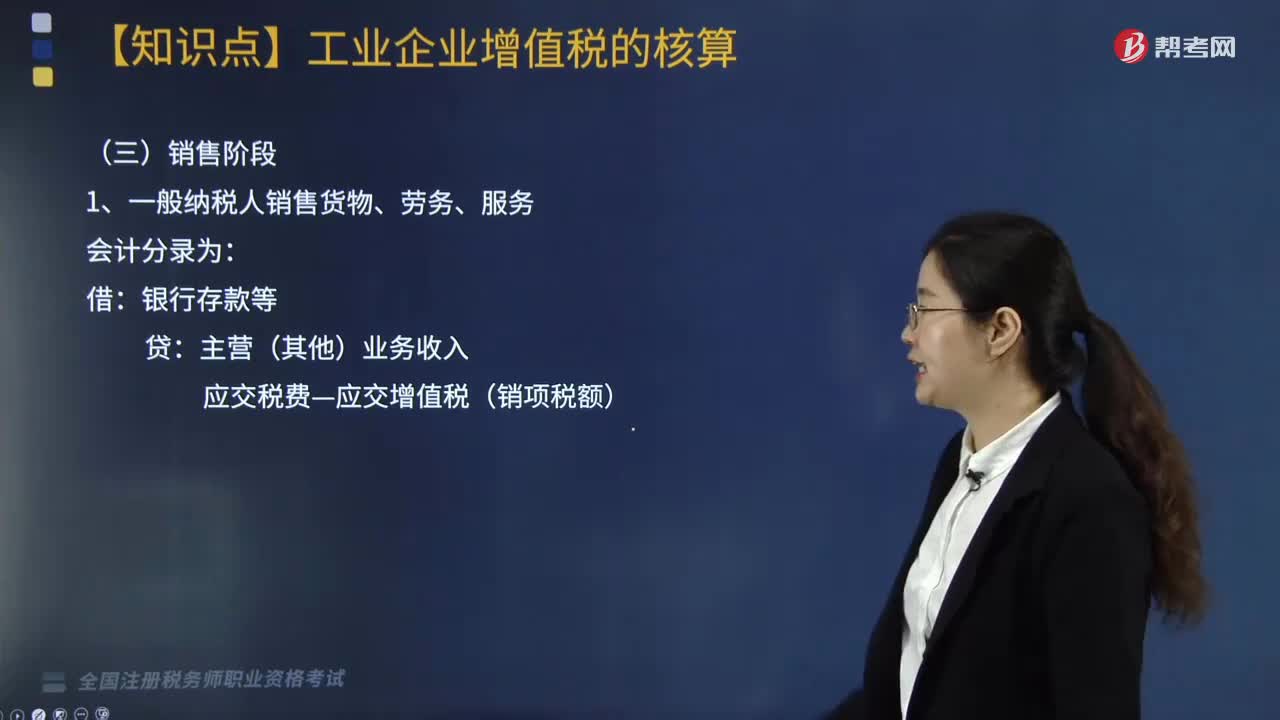

45處于銷售階段的工業(yè)企業(yè)增值稅會計處理是什么?:處于銷售階段的工業(yè)企業(yè)增值稅會計處理是什么?根據(jù)《國家稅務(wù)總局關(guān)于修訂增值稅專用發(fā)票使用規(guī)定的通知》(國稅發(fā)〔2006〕156號)第十二條規(guī)定,一般納稅人銷售貨物或者提供應(yīng)稅勞務(wù)可匯總開具專用發(fā)票。一般納稅人銷售貨物、勞務(wù)、服務(wù)會計處理如下:一般納稅人銷售貨物、勞務(wù)、服務(wù)會計分錄為:銀行存款等:主營(其他)業(yè)務(wù)收入,應(yīng)交稅費—應(yīng)交增值稅(銷項稅額)。下面我們以稅務(wù)師職業(yè)資格考試?yán)}為例。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料