下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

如何對會計科目進行分類?

會計科目是對會計要素對象的具體內(nèi)容進行分類核算的類目。

1.按會計要素劃分:資產(chǎn)類科目、負債類科目、共同類科目、所有者權益類科目、成本類科目、損益類科目六大類。

(1)資產(chǎn)類

①錢:庫存現(xiàn)金、銀行存款、其他貨幣資金。

②應收:應收票據(jù)、應收賬款、其他應收款、應收利息、應收股利、預付賬款等。

③物:原材料、庫存商品、在建工程、固定資產(chǎn)等。

④其他:長期股權投資、無形資產(chǎn)、交易性金融資產(chǎn)、債權投資、其他債權投資等。

(2)負債類

①借款:短期借款、長期借款。

②應付:應付票據(jù)、應付賬款、其他應付款、預收賬款、應付利息、應付職工薪酬、應付股利、應交稅費、應付債券等。

(3)所有者權益類

股本(實收資本)、資本公積、盈余公積、本年利潤、利潤分配等。

資格考試-財務與會計-會計科目120200814092402653.png)

(4)成本類

生產(chǎn)成本、制造費用。

(5)損益類

①收益類:主營業(yè)務收入、其他業(yè)務收入、營業(yè)外收入、投資收益。

②費用類:主營業(yè)務成本、其他業(yè)務成本、營業(yè)外支出、銷售費用、管理費用、財務費用、所得稅費用、資產(chǎn)減值損失、信用減值損失等。

③中性:資產(chǎn)處置損益、公允價值變動損益等。

資格考試-財務與會計-會計科目220200814092411130.png)

2.按其所提供信息的詳細程度及其統(tǒng)馭關系不同,又分為總分類科目和明細分類科目。

(1)總分類科目又稱一級科目或總賬科目,是對會計要素具體內(nèi)容所做的總括分類,它提供總括性的核算指標,如“固定資產(chǎn)”、“原材料”、“應收賬款”、“應付賬款”等。

(2)明細分類科目又稱二級科目或明細科目,是對總分類科目所含內(nèi)容所作的更為詳細的分類,它能提供更為詳細、具體的核算指標,如“應收賬款”總分類科目下按照具體單位名稱分設的明細科目,具體反映應向該單位收取的貨款金額。

338

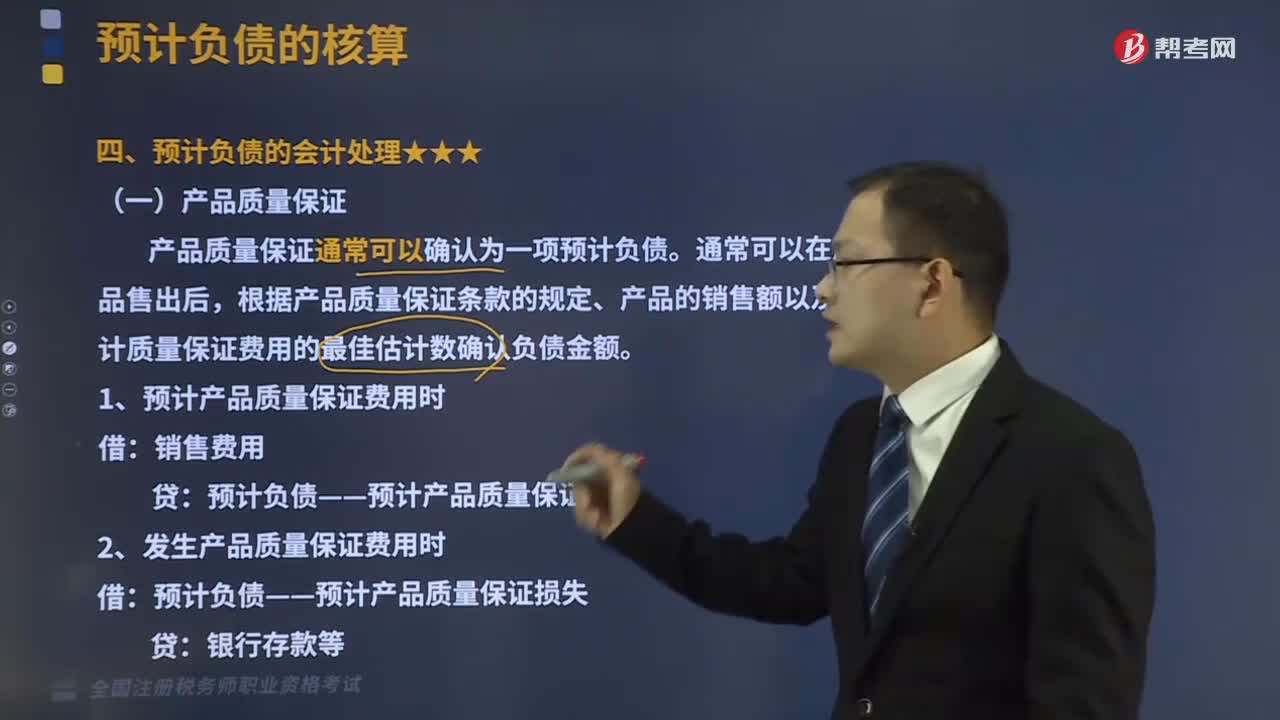

338如何對預計負債進行會計處理?:如何對預計負債進行會計處理?

41

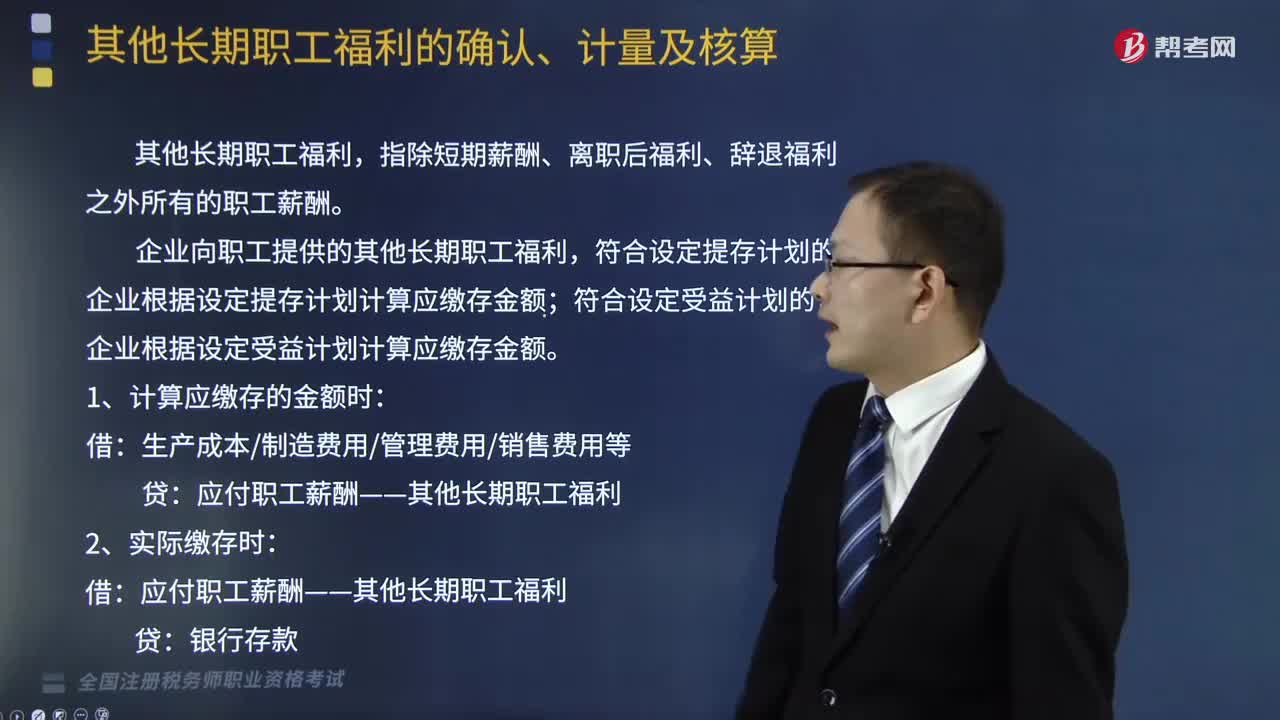

41如何對其他長期職工福利進行會計處理?:企業(yè)向職工提供的其他長期職工福利,企業(yè)根據(jù)設定提存計劃計算應繳存金額;企業(yè)根據(jù)設定受益計劃計算應繳存金額。應付職工薪酬——其他長期職工福利,【例題?單選題】下列關于其他長期職工福利會計處理的表述中A.企業(yè)向職工提供的其他長期職工福利應當適用職工薪酬準則關于設定提存計劃的有關規(guī)定進行處理B.重新計量其他長期職工福利凈負債或凈資產(chǎn)所產(chǎn)生的變動計入其他綜合收益

485

485視同銷售的有關賬務如何進行會計處理?:視同銷售的有關賬務如何進行會計處理?一般納稅人的會計處理包括集體福利、對外投資、分配利潤、對外捐贈、無償提供服務、無償轉(zhuǎn)讓無形資產(chǎn)或者不動產(chǎn),(1)將自產(chǎn)、委托加工的貨物用于非增值稅應稅項目;(2)將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費;a.購入時已抵扣增值稅進項稅額:應交稅費—應交增值稅(進項稅額):應交稅費—應交增值稅(進項稅額轉(zhuǎn)出):b.購入時未抵扣增值稅進項稅額:庫存商品(成本)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料