下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

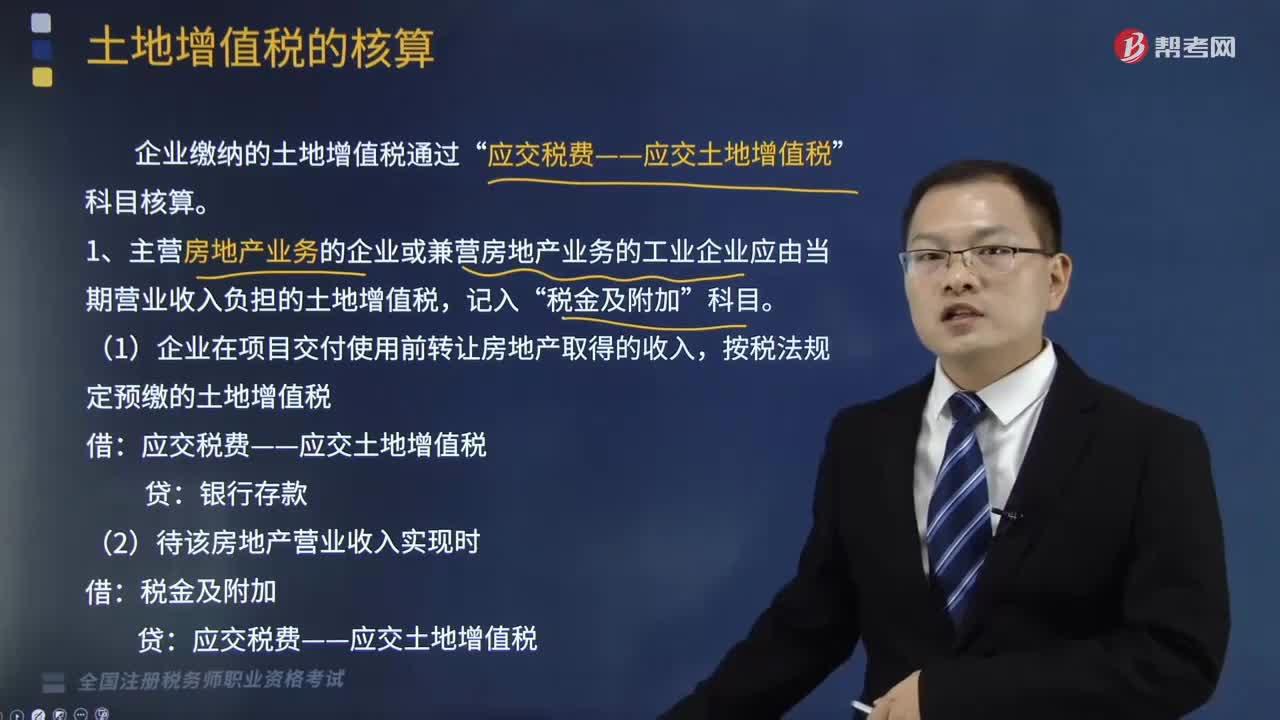

土地增值稅如何進(jìn)行賬務(wù)處理?

企業(yè)繳納的土地增值稅通過“應(yīng)交稅費(fèi)——應(yīng)交土地增值稅”科目核算。

1.主營房地產(chǎn)業(yè)務(wù)的企業(yè)或兼營房地產(chǎn)業(yè)務(wù)的工業(yè)企業(yè)應(yīng)由當(dāng)期營業(yè)收入負(fù)擔(dān)的土地增值稅,記入“稅金及附加”科目。

(1)企業(yè)在項目交付使用前轉(zhuǎn)讓房地產(chǎn)取得的收入,按稅法規(guī)定預(yù)繳的土地增值稅

借:應(yīng)交稅費(fèi)——應(yīng)交土地增值稅

貸:銀行存款

(2)待該房地產(chǎn)營業(yè)收入實現(xiàn)時

借:稅金及附加

貸:應(yīng)交稅費(fèi)——應(yīng)交土地增值稅

(3)該項目全部交付使用后進(jìn)行清算,收到退回多繳的土地增值稅時

借:銀行存款

貸:應(yīng)交稅費(fèi)——應(yīng)交土地增值稅

(4)該項目全部交付使用后進(jìn)行清算,補(bǔ)繳土地增值稅時

借:應(yīng)交稅費(fèi)——應(yīng)交土地增值稅

貸:銀行存款

師職業(yè)資格考試-財務(wù)與會計-土地增值稅20200817170716171.png)

2.企業(yè)轉(zhuǎn)讓土地使用權(quán)應(yīng)繳的土地增值稅

(1)若土地使用權(quán)連同地上建筑物及其他附著物一并在“固定資產(chǎn)”或“在建工程”等科目核算的

借:固定資產(chǎn)清理/在建工程等

貸:應(yīng)交稅費(fèi)——應(yīng)交土地增值稅

(2)若土地使用權(quán)在“無形資產(chǎn)”科目核算的

借:銀行存款

累計攤銷

貸:無形資產(chǎn)

應(yīng)交稅費(fèi)——應(yīng)交土地增值稅

資產(chǎn)處置損益(差額,或借方)

3.企業(yè)繳納土地增值稅時

借:應(yīng)交稅費(fèi)——應(yīng)交土地增值稅

貸:銀行存款

271

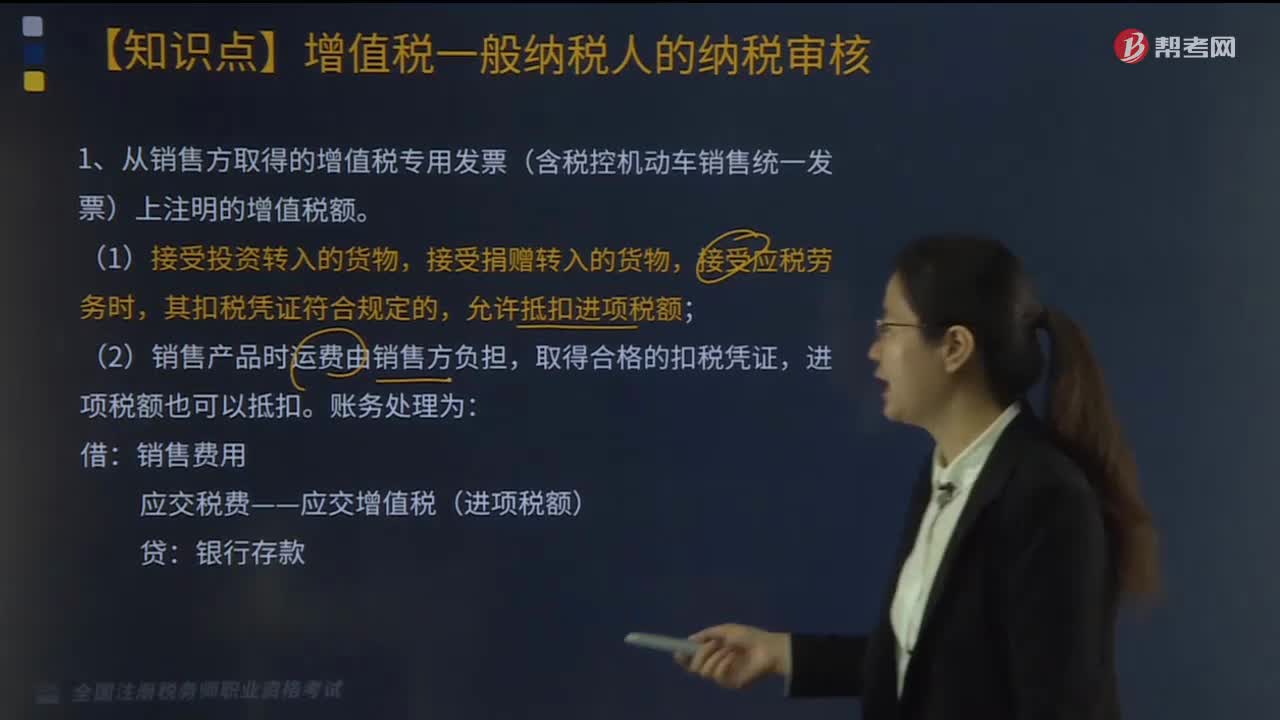

271從銷售方取得的增值稅專用發(fā)票,其增值稅額如何進(jìn)行賬務(wù)處理?:其增值稅額如何進(jìn)行賬務(wù)處理?

151

151土地增值稅如何進(jìn)行賬務(wù)處理?:土地增值稅如何進(jìn)行賬務(wù)處理?企業(yè)繳納的土地增值稅通過“1.主營房地產(chǎn)業(yè)務(wù)的企業(yè)或兼營房地產(chǎn)業(yè)務(wù)的工業(yè)企業(yè)應(yīng)由當(dāng)期營業(yè)收入負(fù)擔(dān)的土地增值稅,(1)企業(yè)在項目交付使用前轉(zhuǎn)讓房地產(chǎn)取得的收入,按稅法規(guī)定預(yù)繳的土地增值稅:(2)待該房地產(chǎn)營業(yè)收入實現(xiàn)時:稅金及附加,收到退回多繳的土地增值稅時”(4)該項目全部交付使用后進(jìn)行清算“補(bǔ)繳土地增值稅時”2.企業(yè)轉(zhuǎn)讓土地使用權(quán)應(yīng)繳的土地增值稅:

121

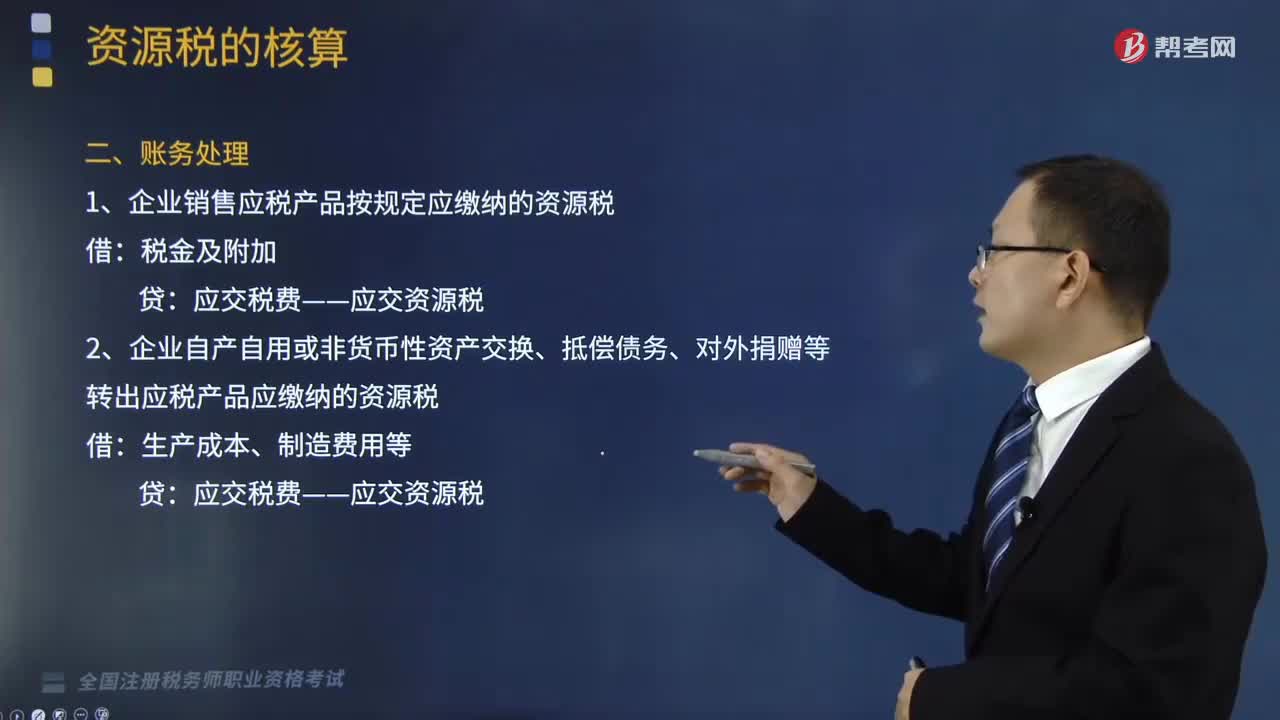

121資源稅如何進(jìn)行賬務(wù)處理?:資源稅是以各種應(yīng)稅自然資源為課稅對象、為了調(diào)節(jié)資源級差收入并體現(xiàn)國有資源有償使用而征收的一種稅。企業(yè)按規(guī)定應(yīng)繳的資源稅“應(yīng)交稅費(fèi)"科目下設(shè)置。應(yīng)交資源稅"明細(xì)科目核算“應(yīng)交資源稅"明細(xì)科目的借方發(fā)生額,反映企業(yè)已繳的或按規(guī)定允許抵扣的資源稅;期末借方余額反映多繳或尚未抵扣的資源稅,期末貸方余額反映尚未繳納的資源稅。(1)企業(yè)銷售應(yīng)稅產(chǎn)品按規(guī)定應(yīng)繳納的資源稅:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料