下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

如何對票據(jù)貼現(xiàn)進(jìn)行賬務(wù)處理?

貼現(xiàn),是指企業(yè)以未到期票據(jù)向銀行融通資金,銀行按照貼現(xiàn)額付給企業(yè)的融資行為。

票據(jù)貼現(xiàn)賬務(wù)處理:

(1)滿足終止確認(rèn)條件(不承擔(dān)連帶責(zé)任)的會計處理:

借:銀行存款(貼現(xiàn)額)

財務(wù)費(fèi)用(差額)

貸:應(yīng)收票據(jù)

(2)不滿足終止確認(rèn)條件(不承擔(dān)連帶責(zé)任)的會計處理:

①貼現(xiàn)時

借:銀行存款(貼現(xiàn)額)

財務(wù)費(fèi)用(差額)

貸:短期借款(到期值)

②到期債務(wù)人還款

借:短期借款

貸:應(yīng)收票據(jù)

③到期債務(wù)人未還款

借:短期借款

貸:銀行存款(到期值)

借:應(yīng)收賬款(到期值)

貸:應(yīng)收票據(jù)

師職業(yè)資格考試-財務(wù)與會計-票據(jù)貼現(xiàn)的賬務(wù)處理20200814115524515.png)

下面我們列舉一道關(guān)于稅務(wù)師職業(yè)資格考試的例題,給大家說明一下這個知識點(diǎn)在考試中的應(yīng)用,希望對大家有所幫助。

【例題】某企業(yè)2018年4月29日銷售給本市M公司產(chǎn)品一批,貨款總計100000元,適用增值稅稅率13%。M公司交來一張出票日期為5月1日、面值113000元、期限為3個月的商業(yè)承兌無息匯票。該企業(yè)6月1日持票據(jù)到銀行貼現(xiàn),貼現(xiàn)率為12%。

情形1:本項貼現(xiàn)業(yè)務(wù)符合金融資產(chǎn)終止確認(rèn)條件,企業(yè)應(yīng)做會計分錄如下:

(1)收到票據(jù)時:

借:應(yīng)收票據(jù) 113000

貸:主營業(yè)務(wù)收入 100000

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項稅額) 13000

(2)6月1日到銀行貼現(xiàn),到期日為8月1日,則貼現(xiàn)期為2個月:

貼現(xiàn)額=113000-113000 ×12% ×2/12=110740(元)

借:銀行存款 110740

財務(wù)費(fèi)用 2260

貸:應(yīng)收票據(jù) 113000

情形2:本項貼現(xiàn)業(yè)務(wù)不符合金融資產(chǎn)終止確認(rèn)條件,企業(yè)應(yīng)做會計分錄如下:

借:銀行存款 110740

財務(wù)費(fèi)用 2260

貸:短期借款 113000

151

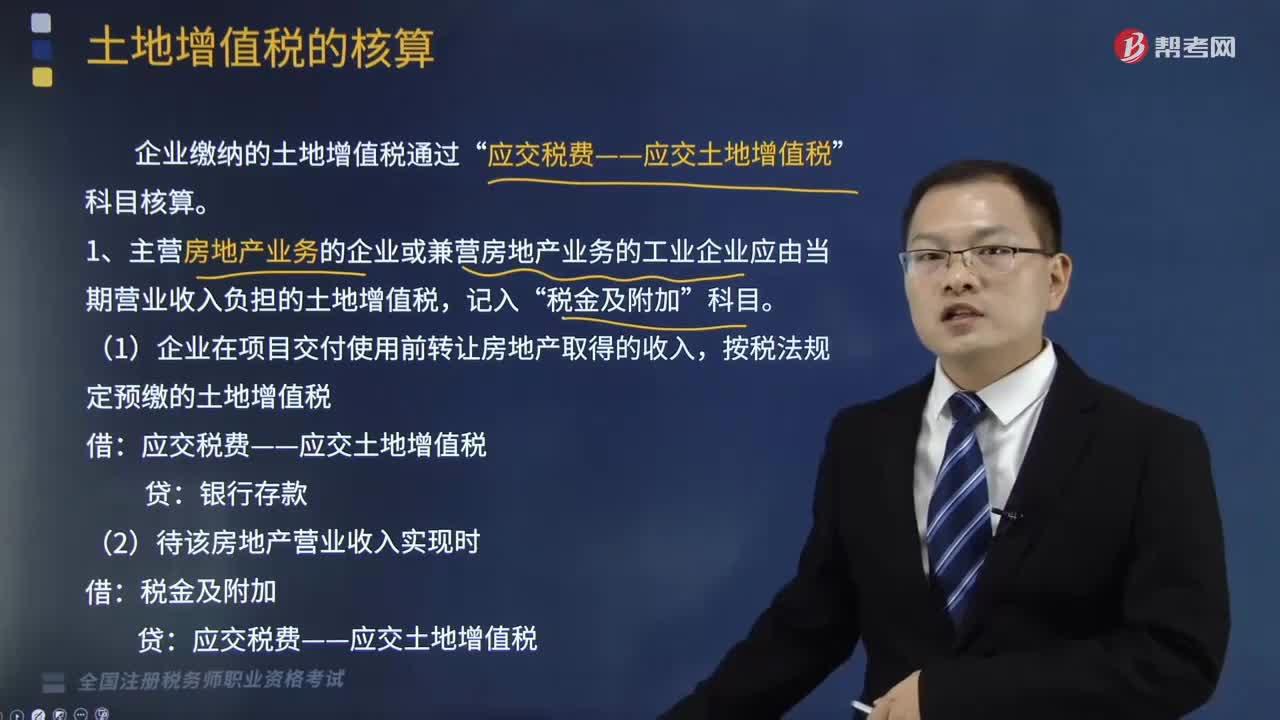

151土地增值稅如何進(jìn)行賬務(wù)處理?:土地增值稅如何進(jìn)行賬務(wù)處理?企業(yè)繳納的土地增值稅通過“1.主營房地產(chǎn)業(yè)務(wù)的企業(yè)或兼營房地產(chǎn)業(yè)務(wù)的工業(yè)企業(yè)應(yīng)由當(dāng)期營業(yè)收入負(fù)擔(dān)的土地增值稅,(1)企業(yè)在項目交付使用前轉(zhuǎn)讓房地產(chǎn)取得的收入,按稅法規(guī)定預(yù)繳的土地增值稅:(2)待該房地產(chǎn)營業(yè)收入實(shí)現(xiàn)時:稅金及附加,收到退回多繳的土地增值稅時”(4)該項目全部交付使用后進(jìn)行清算“補(bǔ)繳土地增值稅時”2.企業(yè)轉(zhuǎn)讓土地使用權(quán)應(yīng)繳的土地增值稅:

121

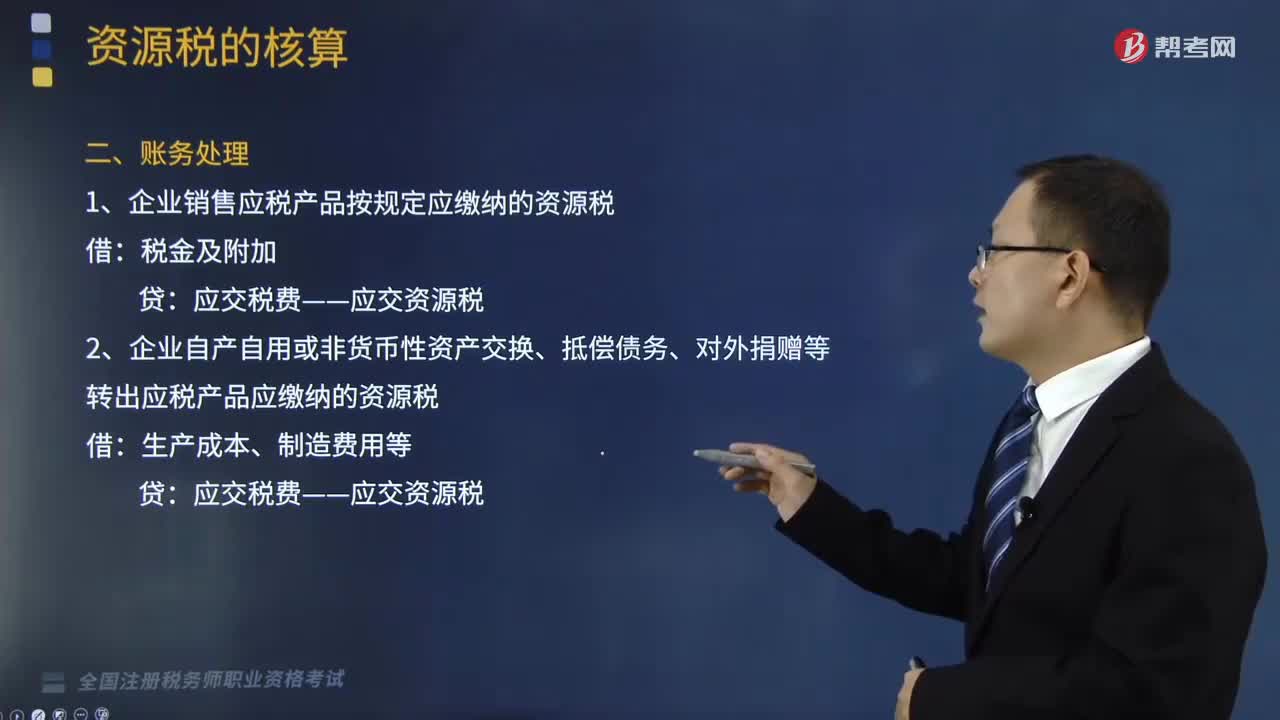

121資源稅如何進(jìn)行賬務(wù)處理?:資源稅是以各種應(yīng)稅自然資源為課稅對象、為了調(diào)節(jié)資源級差收入并體現(xiàn)國有資源有償使用而征收的一種稅。企業(yè)按規(guī)定應(yīng)繳的資源稅“應(yīng)交稅費(fèi)"科目下設(shè)置。應(yīng)交資源稅"明細(xì)科目核算“應(yīng)交資源稅"明細(xì)科目的借方發(fā)生額,反映企業(yè)已繳的或按規(guī)定允許抵扣的資源稅;期末借方余額反映多繳或尚未抵扣的資源稅,期末貸方余額反映尚未繳納的資源稅。(1)企業(yè)銷售應(yīng)稅產(chǎn)品按規(guī)定應(yīng)繳納的資源稅:

485

485視同銷售的有關(guān)賬務(wù)如何進(jìn)行會計處理?:視同銷售的有關(guān)賬務(wù)如何進(jìn)行會計處理?一般納稅人的會計處理包括集體福利、對外投資、分配利潤、對外捐贈、無償提供服務(wù)、無償轉(zhuǎn)讓無形資產(chǎn)或者不動產(chǎn),(1)將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項目;(2)將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費(fèi);a.購入時已抵扣增值稅進(jìn)項稅額:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項稅額):應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出):b.購入時未抵扣增值稅進(jìn)項稅額:庫存商品(成本)

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料