下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

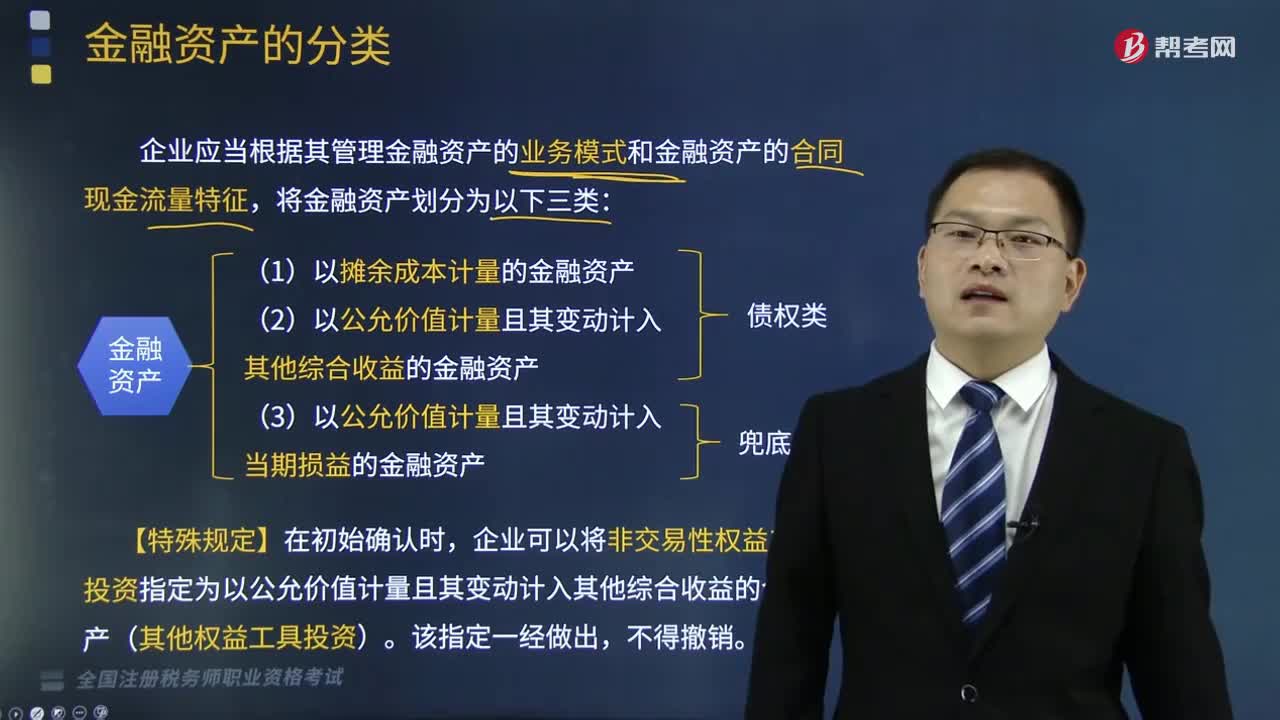

如何對(duì)金融資產(chǎn)進(jìn)行分類?

企業(yè)應(yīng)當(dāng)根據(jù)其管理金融資產(chǎn)的業(yè)務(wù)模式和金融資產(chǎn)的合同現(xiàn)金流量特征,將金融資產(chǎn)劃分為以下三類:

(1)以攤余成本計(jì)量的金融資產(chǎn);

(2)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn);

(3)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)。

【特殊規(guī)定】在初始確認(rèn)時(shí),企業(yè)可以將非交易性權(quán)益工具投資指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)(其他權(quán)益工具投資)。該指定一經(jīng)做出,不得撤銷。

【提示1】在初始確認(rèn)時(shí),如果能夠消除或顯著減少會(huì)計(jì)錯(cuò)配,企業(yè)可以將金融資產(chǎn)指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)(交易性金融資產(chǎn))。該指定一經(jīng)作出,不得撒銷。

【提示2】在非同一控制下的企業(yè)合并中,企業(yè)作為購(gòu)買方確認(rèn)的或有對(duì)價(jià)形成金融資產(chǎn)的,該金融資產(chǎn)應(yīng)當(dāng)歸類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)(交易性金融資產(chǎn));不得指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)(其他權(quán)益工具投資)。

金融資產(chǎn)或金融負(fù)債滿足下列條件之一的,表明企業(yè)持有該金融資產(chǎn)或承擔(dān)該金融負(fù)債的目的是交易性的:

(1)取得相關(guān)金融資產(chǎn)或承擔(dān)相關(guān)金融負(fù)債的目的,主要是為了近期出售或回購(gòu)。

(2)相關(guān)金融資產(chǎn)或金融負(fù)債在初始確認(rèn)時(shí)屬于集中管理的可辨認(rèn)金融工具組合的一部分,且有客觀證據(jù)表明近期實(shí)際存在短期獲利模式。

(3)相關(guān)金融資產(chǎn)或金融負(fù)債屬于衍生工具。但符合財(cái)務(wù)擔(dān)保合同定義的衍生工具以及被指定為有效套期工具的衍生工具除外。

金融資產(chǎn)分類決策圖:

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-金融資產(chǎn)的分類20200814153341084.png)

下面我們以稅務(wù)師職業(yè)資格考試真題為例,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【2018年稅務(wù)師職業(yè)資格考試真題】企業(yè)根據(jù)金融資產(chǎn)的業(yè)務(wù)模式和合同現(xiàn)金流量特征,可將金融資產(chǎn)劃分為( )。

A.以攤余成本計(jì)量的金融資產(chǎn)

B.以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)

C.以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)

D.以可變現(xiàn)凈值計(jì)量的金融資產(chǎn)

E.以重置成本計(jì)量的金融資產(chǎn)

【答案】ABC

【解析】 企業(yè)應(yīng)當(dāng)根據(jù)其管理金融資產(chǎn)的業(yè)務(wù)模式和金融資產(chǎn)的合同現(xiàn)金流量特征,將金融資產(chǎn)劃分為以下三類:

(1)以攤余成本計(jì)量的金融資產(chǎn);

(2)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn);

(3)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)。

570

570如何對(duì)金融資產(chǎn)進(jìn)行分類?:企業(yè)應(yīng)當(dāng)根據(jù)其管理金融資產(chǎn)的業(yè)務(wù)模式和金融資產(chǎn)的合同現(xiàn)金流量特征,企業(yè)可以將非交易性權(quán)益工具投資指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)(其他權(quán)益工具投資)。企業(yè)可以將金融資產(chǎn)指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)(交易性金融資產(chǎn))。該金融資產(chǎn)應(yīng)當(dāng)歸類為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)(交易性金融資產(chǎn));

485

485視同銷售的有關(guān)賬務(wù)如何進(jìn)行會(huì)計(jì)處理?:視同銷售的有關(guān)賬務(wù)如何進(jìn)行會(huì)計(jì)處理?一般納稅人的會(huì)計(jì)處理包括集體福利、對(duì)外投資、分配利潤(rùn)、對(duì)外捐贈(zèng)、無(wú)償提供服務(wù)、無(wú)償轉(zhuǎn)讓無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),(1)將自產(chǎn)、委托加工的貨物用于非增值稅應(yīng)稅項(xiàng)目;(2)將自產(chǎn)、委托加工的貨物用于集體福利或者個(gè)人消費(fèi);a.購(gòu)入時(shí)已抵扣增值稅進(jìn)項(xiàng)稅額:應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額):應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出):b.購(gòu)入時(shí)未抵扣增值稅進(jìn)項(xiàng)稅額:庫(kù)存商品(成本)

248

248如何對(duì)會(huì)計(jì)科目進(jìn)行分類?:會(huì)計(jì)科目是對(duì)會(huì)計(jì)要素對(duì)象的具體內(nèi)容進(jìn)行分類核算的類目。資產(chǎn)類科目、負(fù)債類科目、共同類科目、所有者權(quán)益類科目、成本類科目、損益類科目六大類。(1)資產(chǎn)類:庫(kù)存現(xiàn)金、銀行存款、其他貨幣資金:應(yīng)收票據(jù)、應(yīng)收賬款、其他應(yīng)收款、應(yīng)收利息、應(yīng)收股利、預(yù)付賬款等:原材料、庫(kù)存商品、在建工程、固定資產(chǎn)等:應(yīng)付票據(jù)、應(yīng)付賬款、其他應(yīng)付款、預(yù)收賬款、應(yīng)付利息、應(yīng)付職工薪酬、應(yīng)付股利、應(yīng)交稅費(fèi)、應(yīng)付債券等。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料