下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

增發(fā)新股的認(rèn)購(gòu)方式有哪些?

增發(fā)新股是指上市公司找個(gè)理由新發(fā)行一定數(shù)量的股份,對(duì)持有該公司股票的人一般都以十比三或二進(jìn)行優(yōu)先配售,其余網(wǎng)上發(fā)售。增發(fā)新股的股價(jià)一般是停牌前二十個(gè)交易日算術(shù)平均數(shù)的90%,增發(fā)新股對(duì)股價(jià)肯定有變動(dòng)。

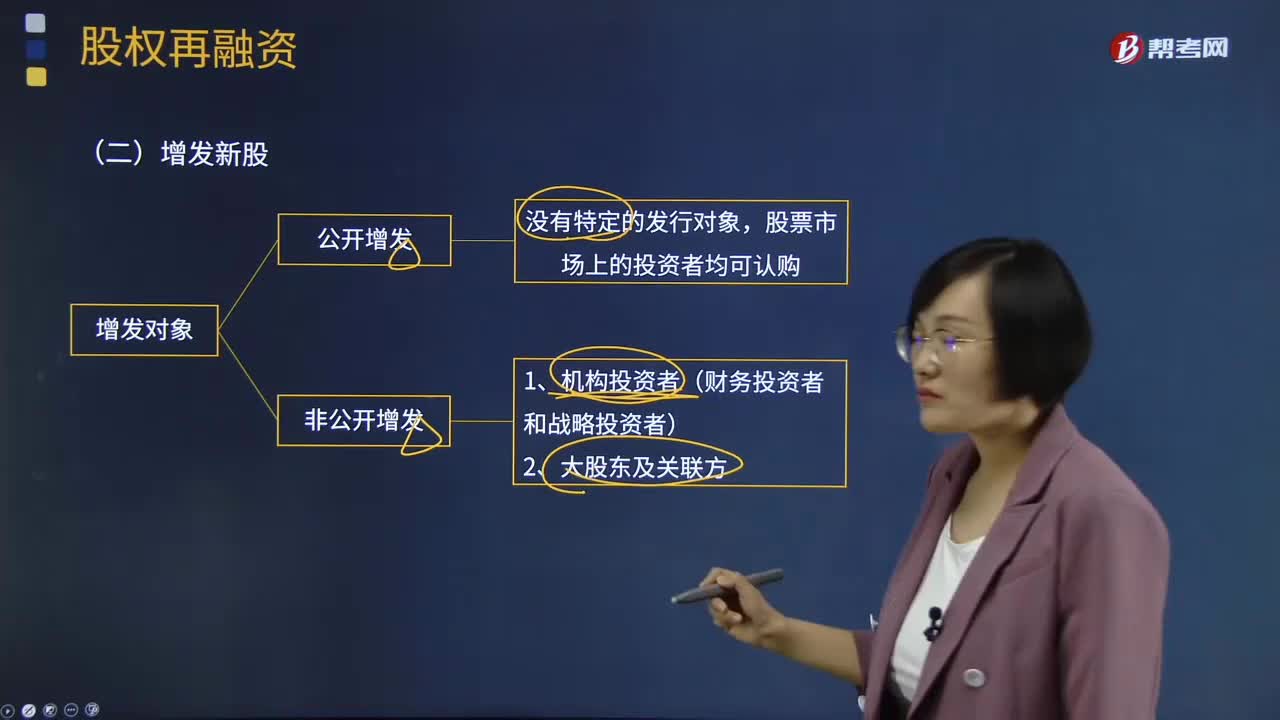

增發(fā)新股按照增發(fā)對(duì)象可以分為公開(kāi)增發(fā)新股和非公開(kāi)增發(fā)新股。

公開(kāi)增發(fā)指沒(méi)有特定的發(fā)行對(duì)象,股票市場(chǎng)上的投資者均可認(rèn)購(gòu)。

非公開(kāi)增發(fā)的投資者包括1、機(jī)構(gòu)投資者(財(cái)務(wù)投資者和戰(zhàn)略投資者)2、大股東及關(guān)聯(lián)方。

增發(fā)新股的認(rèn)購(gòu)方式

公開(kāi)增發(fā):通常為現(xiàn)金認(rèn)購(gòu)。

非公開(kāi)增發(fā):不限于現(xiàn)金,還包括股權(quán)、債權(quán)、無(wú)形資產(chǎn)、固定資產(chǎn)等非現(xiàn)金資產(chǎn)。

新股-增發(fā)新股的認(rèn)購(gòu)方式20200615160706455.png)

下面是注冊(cè)會(huì)計(jì)師考試的例題和考試真題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

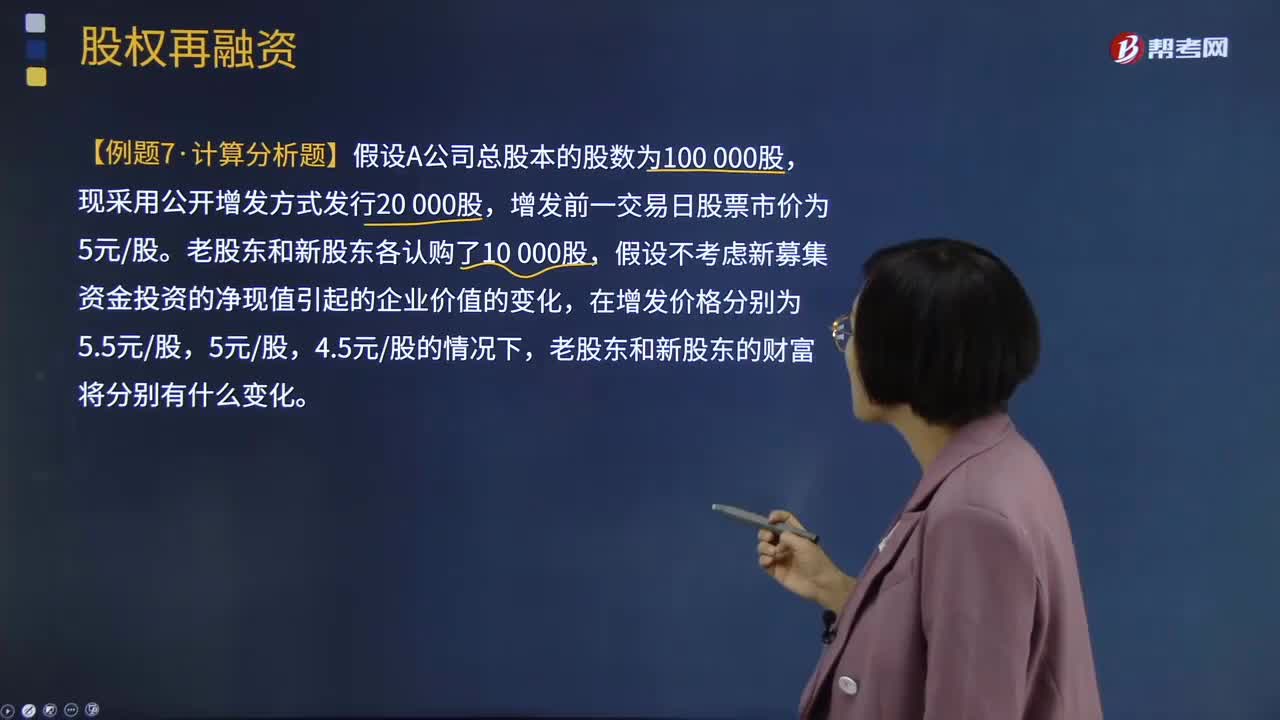

【例題·計(jì)算分析題】假設(shè)A公司總股本的股數(shù)為100 000股,現(xiàn)采用公開(kāi)增發(fā)方式發(fā)行20 000股,增發(fā)前一交易日股票市價(jià)為5元/股。老股東和新股東各認(rèn)購(gòu)了10 000股,假設(shè)不考慮新募集資金投資的凈現(xiàn)值引起的企業(yè)價(jià)值的變化,在增發(fā)價(jià)格分別為5.5元/股,5元/股,4.5元/股的情況下,老股東和新股東的財(cái)富將分別有什么變化。

【答案】

(1)增發(fā)價(jià)格為5.5元/股時(shí):

增發(fā)后每股價(jià)格=(500 000+20 000×5.5)/(100 000+20 000)=5.0833333(元/股)

老股東財(cái)富變化:5.0833333×(100 000+10 000)-500 000-10 000×5.5=4 166.7(元)

新股東財(cái)富變化:5.0833333×10 000-10 000×5.5=-4 166.7(元)

可見(jiàn),如果增發(fā)價(jià)格高于市價(jià),老股東的財(cái)富增加,并且老股東財(cái)富增加的數(shù)量等于新股東減少的數(shù)量。

(2)增發(fā)價(jià)格為5元/股時(shí)

增發(fā)后每股價(jià)格=(500 000+20 000×5)/(100 000+20 000)=5(元/股)

老股東財(cái)富變化:5×(100 000+10 000)-500 000-10 000×5=0(元)

新股東財(cái)富變化:5×10 000-10 000×5=0(元)

老股東和新股東財(cái)富都沒(méi)有發(fā)生變化。

(3)增發(fā)價(jià)格為4.5元/股時(shí):

增發(fā)后每股價(jià)格=(500 000+20 000×4.5)/(100 000+20 000)=4.9166667(元/股)

老股東財(cái)富變化:4.9166667×(100 000+10 000)-500 000-10 000×4.5=-4 166.7(元)

新股東財(cái)富變化:4.9166667×10 000-10 000×4.5=4 166.7(元)

可見(jiàn),如果增發(fā)價(jià)格低于市價(jià),新股東的財(cái)富增加,并且新股東財(cái)富增加的數(shù)量等于老股東減少的數(shù)量。

若不考慮新募集資金投資的凈現(xiàn)值引起的企業(yè)價(jià)值變化。

新股-增發(fā)新股的認(rèn)購(gòu)方式0220200615160817991.png)

【2010年注冊(cè)會(huì)計(jì)師考試真題】下列關(guān)于普通股籌資定價(jià)的說(shuō)法中,正確的是( )。

A.首次公開(kāi)發(fā)行股票是,發(fā)行價(jià)格應(yīng)由發(fā)行人與承銷的證券公司協(xié)商確定

B.上市公司向原有股東配股時(shí),發(fā)行價(jià)格可由發(fā)行人自行確定

C.上市公司公開(kāi)增發(fā)新股時(shí),發(fā)行價(jià)格不能低于公告招股意向書前20個(gè)交易日公司股票均價(jià)的90%

D.上市公司非公開(kāi)增發(fā)新股時(shí),發(fā)行價(jià)格不能低于定價(jià)基準(zhǔn)日前20個(gè)交易日公司股票的均價(jià)

【答案】A

【解析】配股一般采取網(wǎng)上定價(jià)發(fā)行的餓方式。配股價(jià)格由主承銷商和發(fā)行人協(xié)商確定,選項(xiàng)B錯(cuò)誤;上市公司公開(kāi)增發(fā)新股的定價(jià)通常按照“發(fā)行價(jià)格應(yīng)不低于公開(kāi)招股意向書前20個(gè)交易日公司股票均價(jià)或前1個(gè)交易日的均價(jià)”的原則確定增發(fā)價(jià)格,選項(xiàng)C錯(cuò)誤,上市公司非公開(kāi)曾華新股時(shí),發(fā)行價(jià)格應(yīng)不低于定價(jià)基準(zhǔn)日前20個(gè)交易日公司股票均價(jià)的90%,選項(xiàng)D錯(cuò)誤。

48

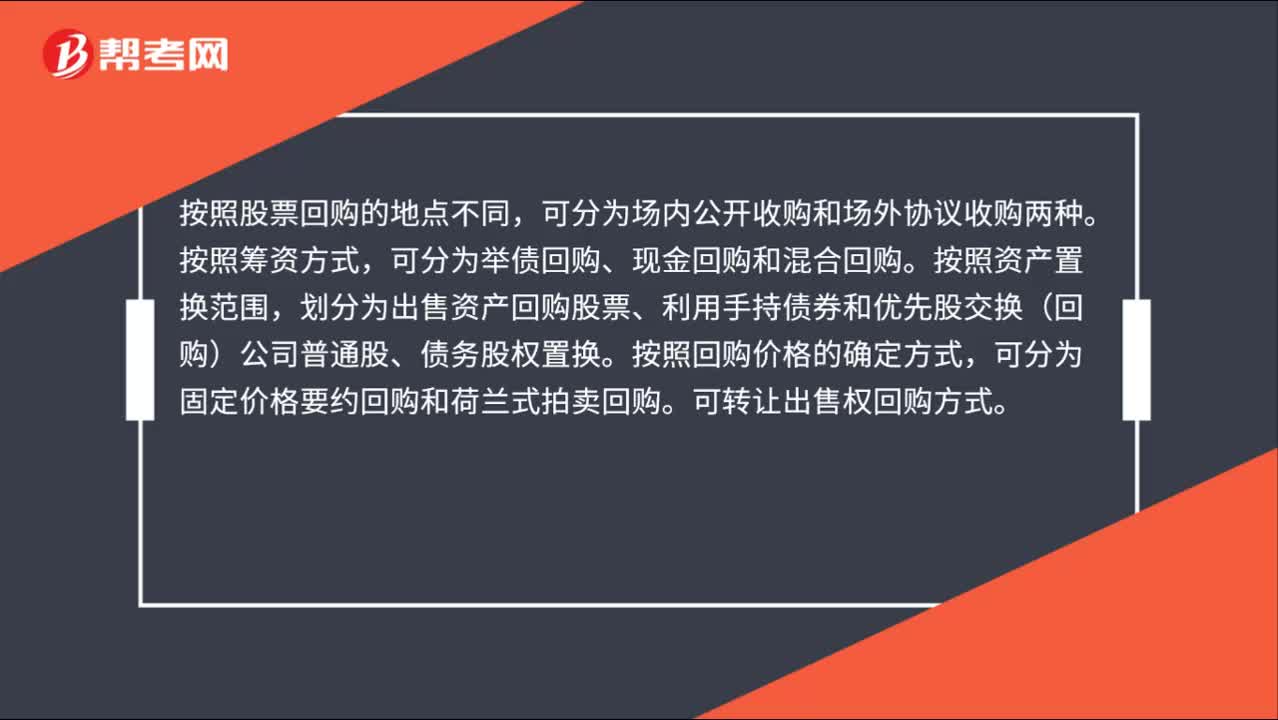

48股票回購(gòu)的方式有哪些?:股票回購(gòu)的方式有哪些?按照股票回購(gòu)的地點(diǎn)不同,可分為場(chǎng)內(nèi)公開(kāi)收購(gòu)和場(chǎng)外協(xié)議收購(gòu)兩種。按照籌資方式,可分為舉債回購(gòu)、現(xiàn)金回購(gòu)和混合回購(gòu)。按照資產(chǎn)置換范圍,劃分為出售資產(chǎn)回購(gòu)股票、利用手持債券和優(yōu)先股交換(回購(gòu))公司普通股、債務(wù)股權(quán)置換。按照回購(gòu)價(jià)格的確定方式,可分為固定價(jià)格要約回購(gòu)和荷蘭式拍賣回購(gòu)。可轉(zhuǎn)讓出售權(quán)回購(gòu)方式。

742

742增發(fā)新股的認(rèn)購(gòu)方式有哪些?:增發(fā)新股是指上市公司找個(gè)理由新發(fā)行一定數(shù)量的股份,增發(fā)新股對(duì)股價(jià)肯定有變動(dòng)。增發(fā)新股按照增發(fā)對(duì)象可以分為公開(kāi)增發(fā)新股和非公開(kāi)增發(fā)新股。增發(fā)新股的認(rèn)購(gòu)方式:增發(fā)前一交易日股票市價(jià)為5元股,發(fā)行價(jià)格不能低于公告招股意向書前20個(gè)交易日公司股票均價(jià)的90%D.上市公司非公開(kāi)增發(fā)新股時(shí)發(fā)行價(jià)格不能低于定價(jià)基準(zhǔn)日前20個(gè)交易日公司股票的均價(jià)上市公司公開(kāi)增發(fā)新股的定價(jià)通常按照

477

477增發(fā)新股的特別規(guī)定有哪些?:增發(fā)新股是指上市公司找個(gè)理由新發(fā)行一定數(shù)量的股份,非公開(kāi)增發(fā)的投資者包括1、機(jī)構(gòu)投資者(財(cái)務(wù)投資者和戰(zhàn)略投資者)2、大股東及關(guān)聯(lián)方。上市公司通過(guò)非公開(kāi)增發(fā)引入戰(zhàn)略投資者不僅獲得戰(zhàn)略投資者的資金,最近1期期末不存在持有金額較大的交易性金融資產(chǎn)和可供出售的金融資產(chǎn)、借予他人款項(xiàng)、委托理財(cái)?shù)蓉?cái)務(wù)性投資的情形,【注意】對(duì)于一些以往盈利記錄未能滿足公開(kāi)融資條件。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料