下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:52

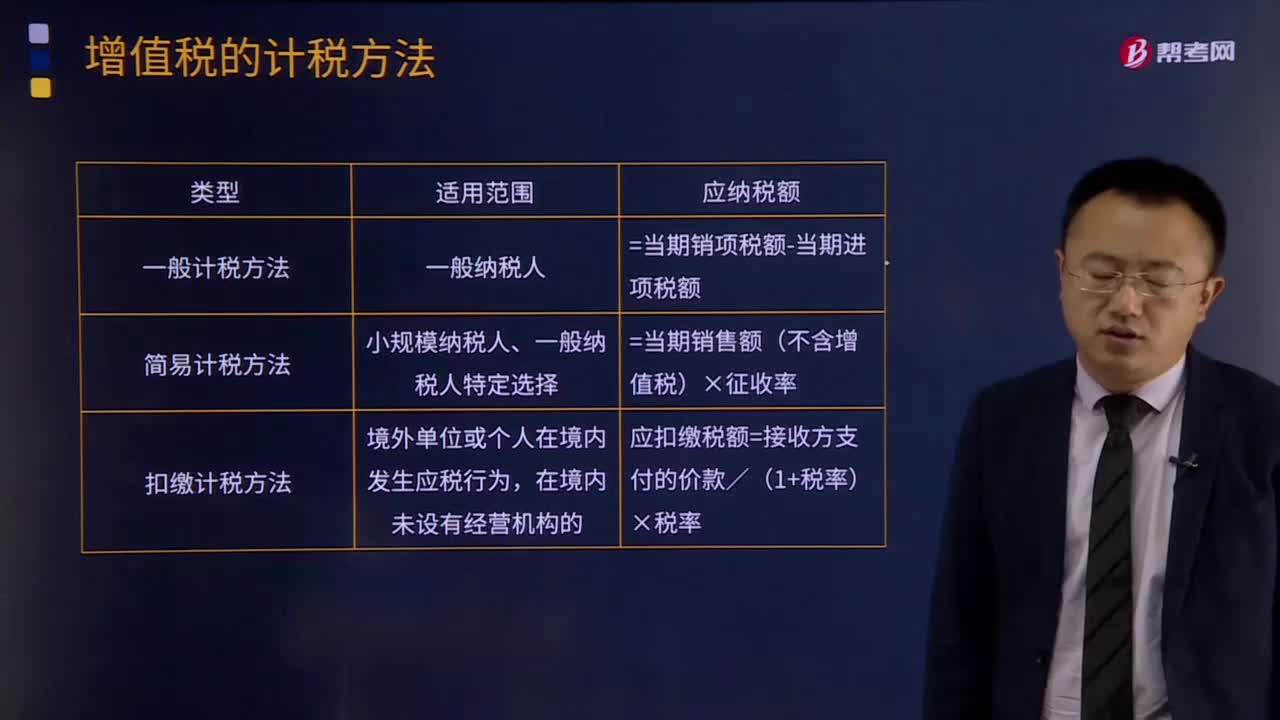

04:52增值稅有哪些計稅方法?:增值稅有哪些計稅方法?所謂增值稅計稅方法是指首先計算出應稅貨物或勞務的增值額,然后用增值額乘以適用稅率求出應納稅額。直接計算法按計算增值額的不同,1.一般計稅方法:增值稅一般計稅方法適用于增值稅一般納稅人,并不是只要是一般納稅人就一定能夠用一般計稅方法:小規(guī)模納稅人、一般納稅人特定選擇,應納稅額=當期銷售額(不含增值稅)×征收率,應扣繳稅額=接收方支付的價款/(1+稅率)×稅率。

00:49

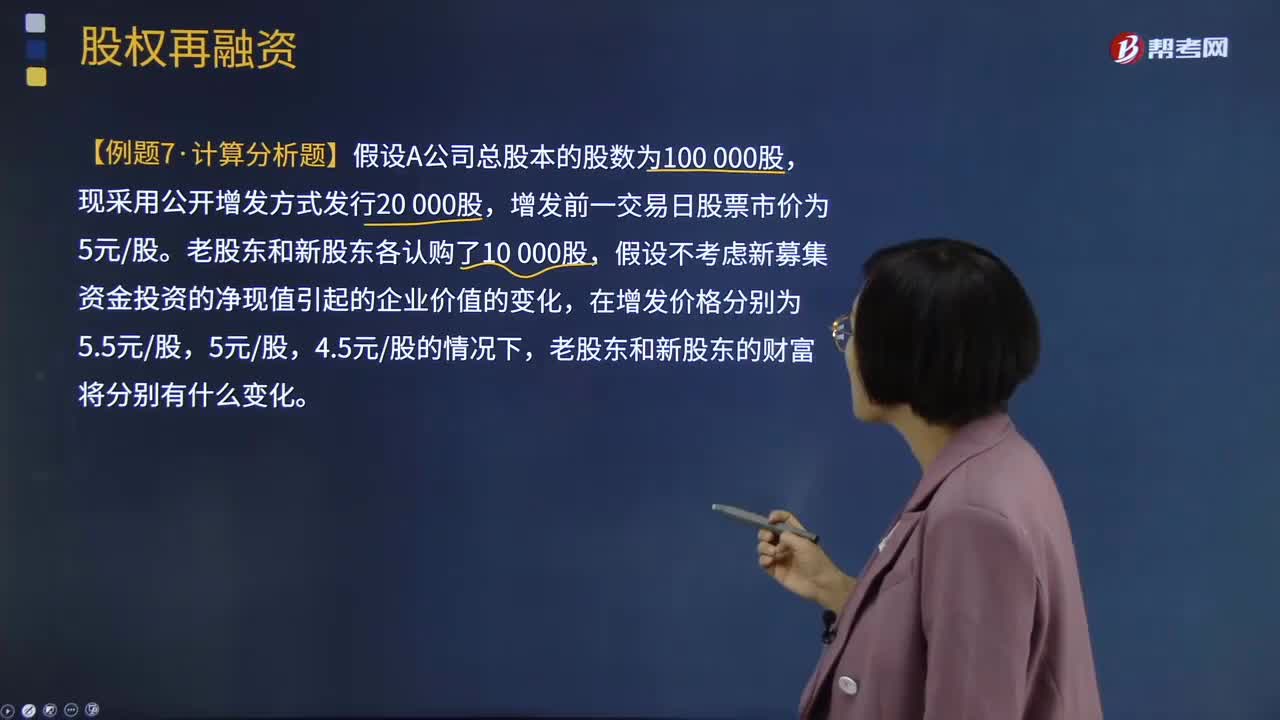

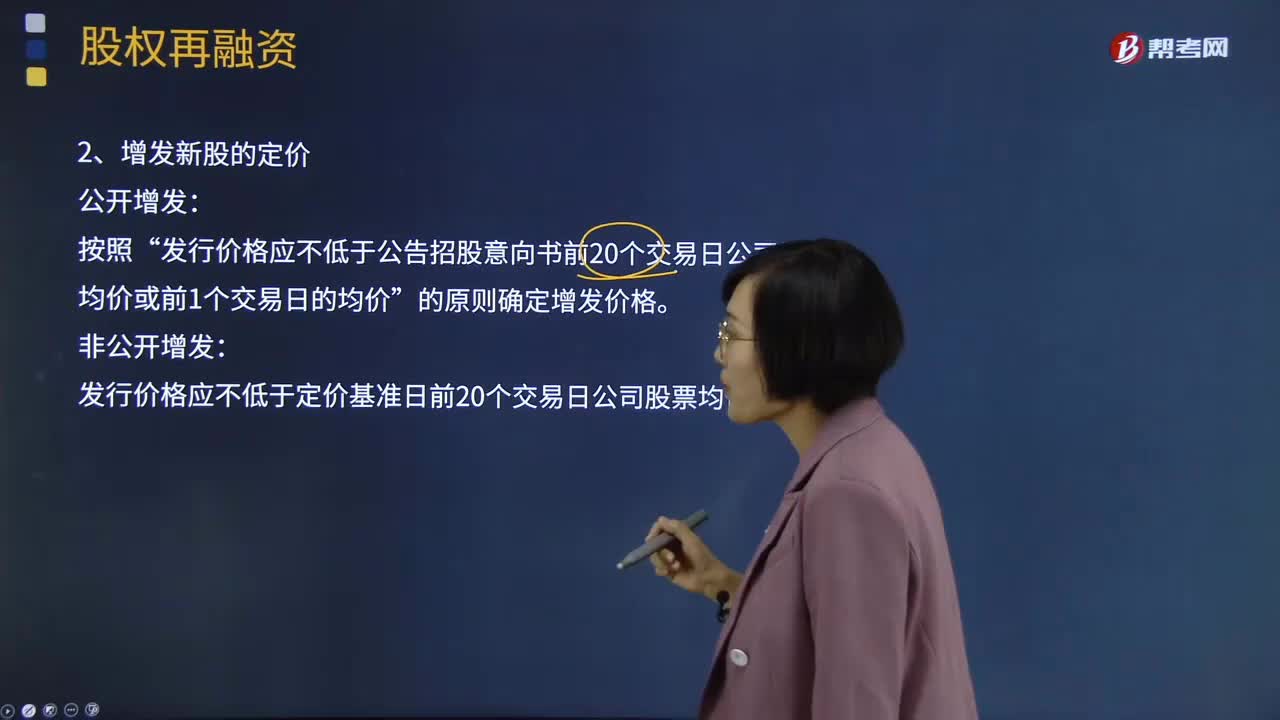

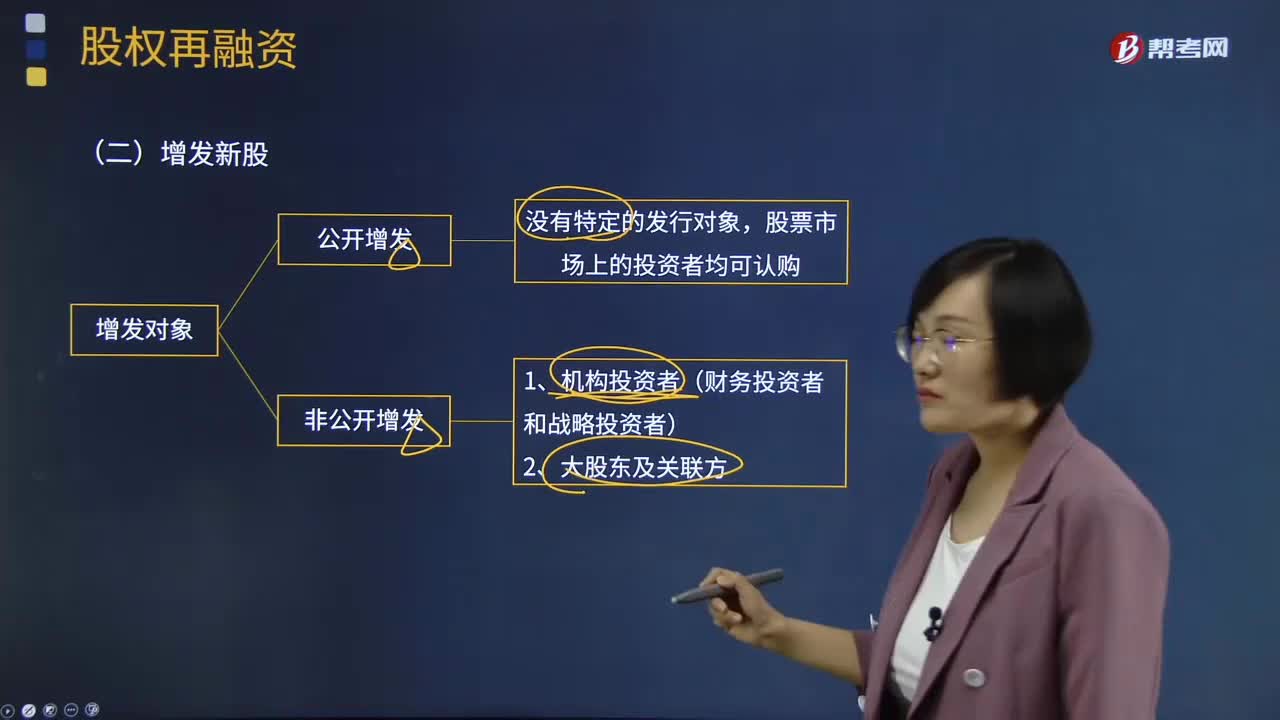

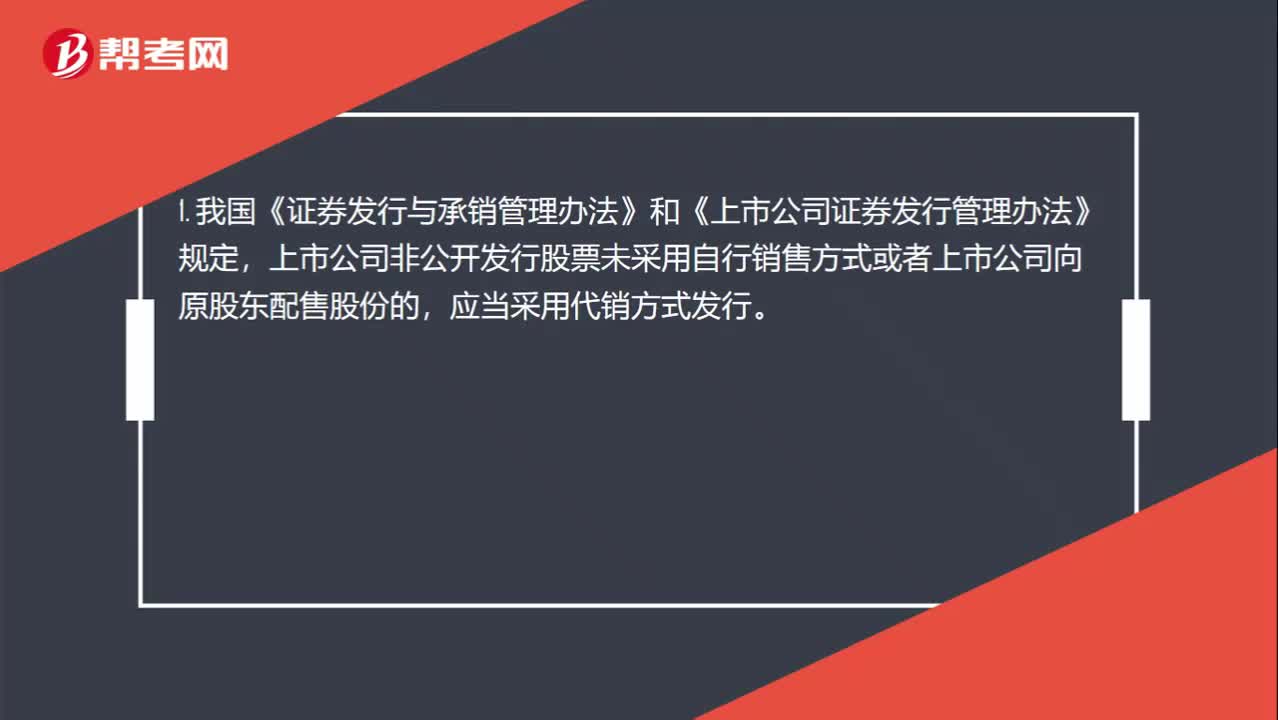

00:49配股為什么要用代銷方式?:配股為什么要用代銷方式?1. 我國《證券發(fā)行與承銷管理辦法》和《上市公司證券發(fā)行管理辦法》規(guī)定,上市公司非公開發(fā)行股票未采用自行銷售方式或者上市公司向原股東配售股份的,應當采用代銷方式發(fā)行。2. 這樣規(guī)定的主要原因是:因為配股是一種公開發(fā)行股票的方式,面向的是現(xiàn)有上市公司的所有股東,數(shù)量多,影響大,因此由具備資質(zhì)的承銷商代銷可以更好地保障配股過程的合法合規(guī)性。

00:47

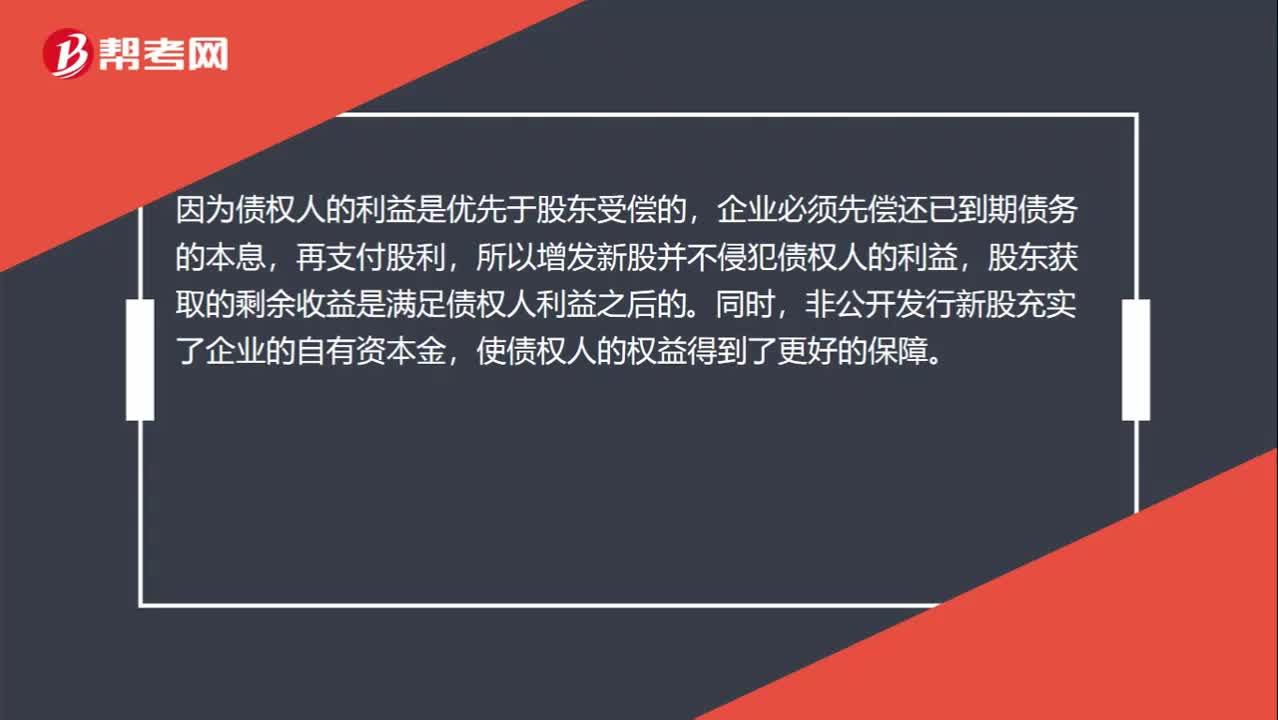

00:47非公開增發(fā)新股為什么符合債權人目標?:非公開增發(fā)新股為什么符合債權人目標?非公開發(fā)行新股是指股份有限公司采用非公開方式,向特定對象發(fā)行股票的行為。因為債權人的利益是優(yōu)先于股東受償?shù)模髽I(yè)必須先償還已到期債務的本息,再支付股利,所以增發(fā)新股并不侵犯債權人的利益,股東獲取的剩余收益是滿足債權人利益之后的。同時,非公開發(fā)行新股充實了企業(yè)的自有資本金,使債權人的權益得到了更好的保障。

05:40

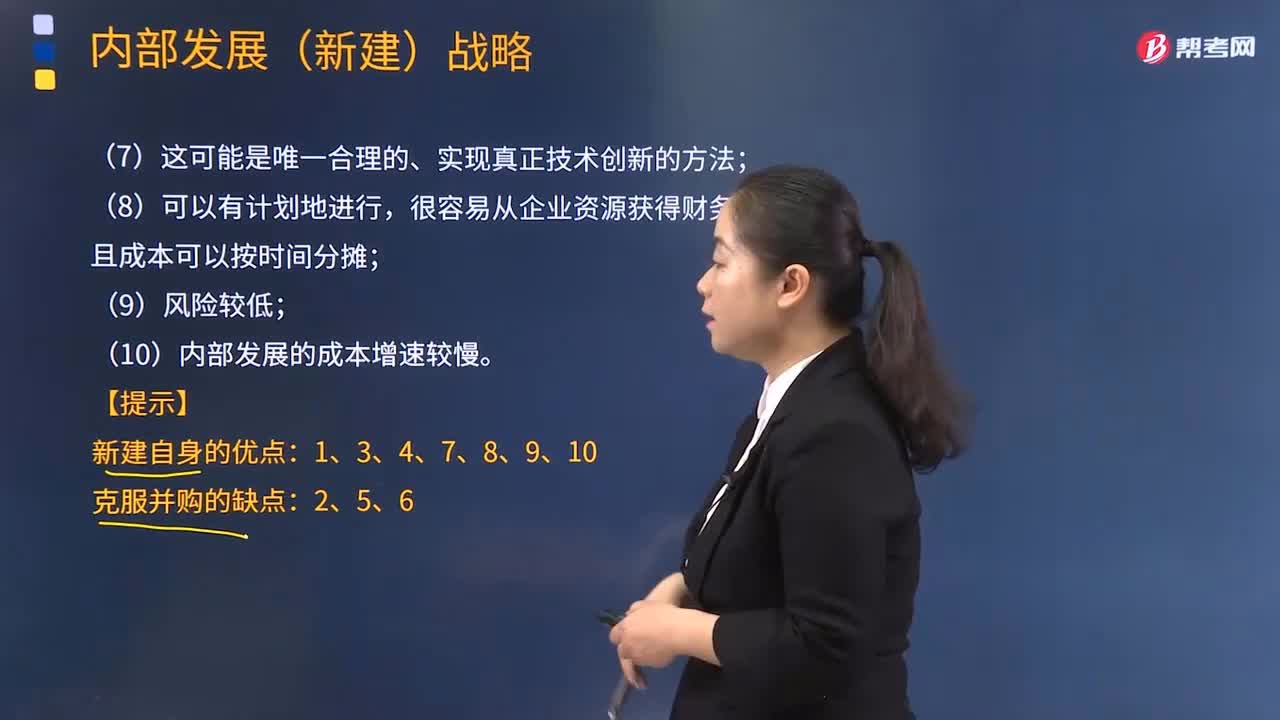

05:40采取內(nèi)部發(fā)展的動因有哪些?:內(nèi)部發(fā)展,是企業(yè)在不收購其他企業(yè)的情況下利用自身的規(guī)模、利潤、活動等內(nèi)部資源來實現(xiàn)擴張。采取內(nèi)部發(fā)展的動因:(1)開發(fā)新產(chǎn)品的過程使企業(yè)能最深刻地了解市場及產(chǎn)品;(3)保持同樣的管理風格和企業(yè)文化,(4)為管理者提供職業(yè)發(fā)展機會,因為獲得資產(chǎn)時無須為商譽支付額外的金額;(6)收購通常會產(chǎn)生隱藏的或無法預測的損失,而內(nèi)部發(fā)展不太可能產(chǎn)生這種情況;內(nèi)部發(fā)展(新建)戰(zhàn)略;

03:53

03:53企業(yè)并購失敗的原因有哪些?:企業(yè)并購失敗的原因有哪些?并購的實質(zhì)是在企業(yè)控制權運動過程中,沒有認真地分析目標企業(yè)的潛在成本和效益,或者過高估計并購對象所在產(chǎn)業(yè)的吸引力和自己對被并購企業(yè)的管理能力,(2)并購后不能很好地進行企業(yè)整合,并購后的整合狀況將最終決定并購戰(zhàn)略的實施是否有利于企業(yè)的發(fā)展。如果不能夠給被并購企業(yè)進行準確的價值評估,并購方就可能要承受支付過高并購費用的風險;(4)跨國并購面臨政治風險。

04:25

04:25公司選擇并購的動機有哪些?:并購后的企業(yè)內(nèi)部不同,產(chǎn)生并購行為最基本的動機就是尋求企業(yè)的發(fā)展。尋求擴張的企業(yè)面臨著內(nèi)部擴張和通過并購發(fā)展兩種選擇。并購的最常見的動機就是——協(xié)同效應(Synergy),并購交易的支持者通常會以達成某種協(xié)同效應作為支付特定并購價格的理由。并購產(chǎn)生的協(xié)同效應包括——經(jīng)營協(xié)同效應Operating Synergy和財產(chǎn)協(xié)同效應。規(guī)模效應能夠帶來資源的充分利用,通過并購實現(xiàn)企業(yè)的規(guī)模擴大。

07:40

07:40收縮戰(zhàn)略的方式有哪些?:收縮戰(zhàn)略的方式有哪些?是在那些沒有發(fā)展或者發(fā)展?jié)摿苊烀5钠髽I(yè)應該采取的戰(zhàn)略。主要涉及采取補救措施制止利潤下滑,③削減成本戰(zhàn)略:更多地涉及企業(yè)的整個經(jīng)營努力的改變:①重新定位或調(diào)整現(xiàn)有的產(chǎn)品和服務。②調(diào)整營銷策略,在價格、廣告、渠道等環(huán)節(jié)推出新的舉措。集團進行了重大戰(zhàn)略調(diào)整。即從戰(zhàn)略擴張改為戰(zhàn)略收縮。以改變該集團地域性品牌分割狀態(tài)。F汽車集團的收縮戰(zhàn)略類型屬于()。

05:19

05:19營改增新增的視同銷售有哪幾種?:營改增新增的視同銷售有哪幾種?在增值稅、企業(yè)所得稅和會計上都有視同銷售的概念,增值稅上的視同銷售:本質(zhì)為增值稅"抵扣進項并產(chǎn)生銷項"的鏈條終止,比如將貨物用于非增值稅項目,下列行為應視同銷售貨物征收增值稅的有()。C.將委托加工收回的卷煙用于贈送客戶,【解析】選項C、D屬于視同銷售貨物征收增值稅的情形【2016年注冊會計師考試真題】下列各項中屬于視同銷售行為應當計算銷項稅額的有()

03:25

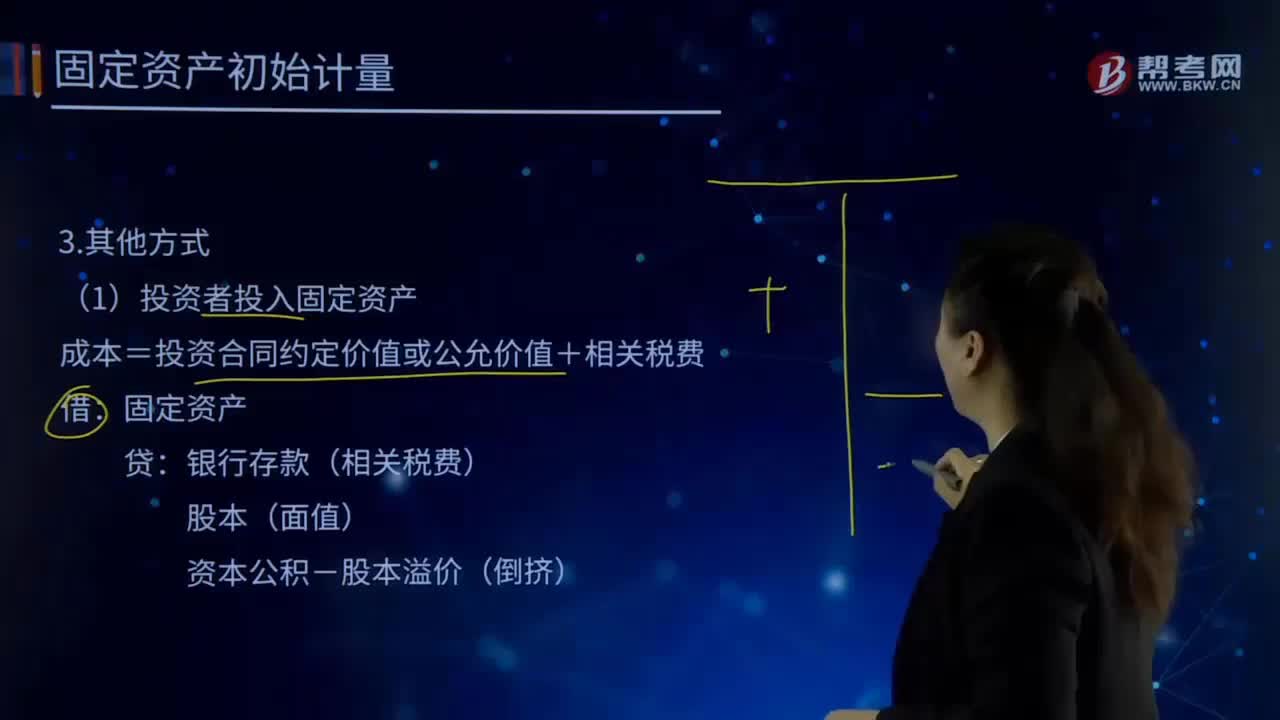

03:25自行建造固定資產(chǎn)的其他方式有哪些?:自行建造固定資產(chǎn)的其他方式有哪些?自行建造固定資產(chǎn)是指企業(yè)利用自己的力量自營建造以及出包給他人建造的固定資產(chǎn)。自行建造固定資產(chǎn)的成本,均由建造該項資產(chǎn)達到預定可使用狀態(tài)前所發(fā)生的必要支出構成,包括工程物資成本、人工成本、交納的相關稅費、應予資本化的借款費用以及應分攤的間接費用等。(1)投資者投入固定資產(chǎn):成本=投資合同約定價值或公允價值+相關稅費:固定資產(chǎn)銀行存款(相關稅費)

04:52

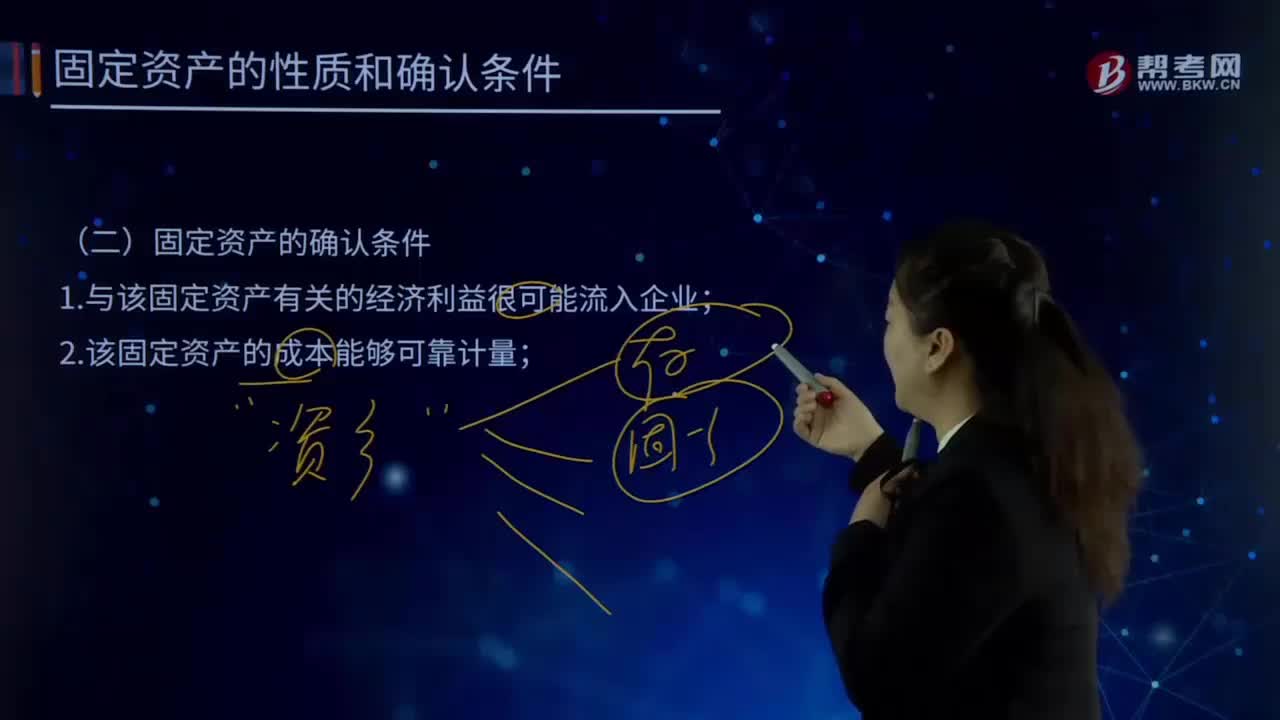

04:52固定資產(chǎn)的確認條件有哪些?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,企業(yè)在確認固定資產(chǎn)時。需要判斷與該項固定資產(chǎn)有關的經(jīng)濟利益是否很可能流入企業(yè),主要是通過判斷與該固定資產(chǎn)所有權相關的風險和報酬是否轉(zhuǎn)移到了企業(yè)來確定,取得固定資產(chǎn)所有權是判斷與固定資產(chǎn)所有權有關的風險和報酬是否轉(zhuǎn)移到企業(yè)的一個重要標志,企業(yè)取得該固定資產(chǎn)所發(fā)生的支出必須能夠可靠地計量。

02:06

02:06產(chǎn)品開發(fā)包括哪些方面?:產(chǎn)品開發(fā)Product Development是指個人、科研機構、企業(yè)、學校、金融機構等,產(chǎn)品開發(fā)的方法可以為發(fā)明、組合、減除、技術革新、商業(yè)模式創(chuàng)新或改革等方法。電燈的發(fā)明、汽車設計的更新?lián)Q代、飲食方式的創(chuàng)新、洗發(fā)水增加去頭屑功能、變頻空調(diào)等等。產(chǎn)品開發(fā)——新產(chǎn)品和現(xiàn)有市場:③從現(xiàn)有產(chǎn)品組合的不足中尋求新的機會:④使企業(yè)能繼續(xù)在現(xiàn)有市場中保持穩(wěn)固的地位;

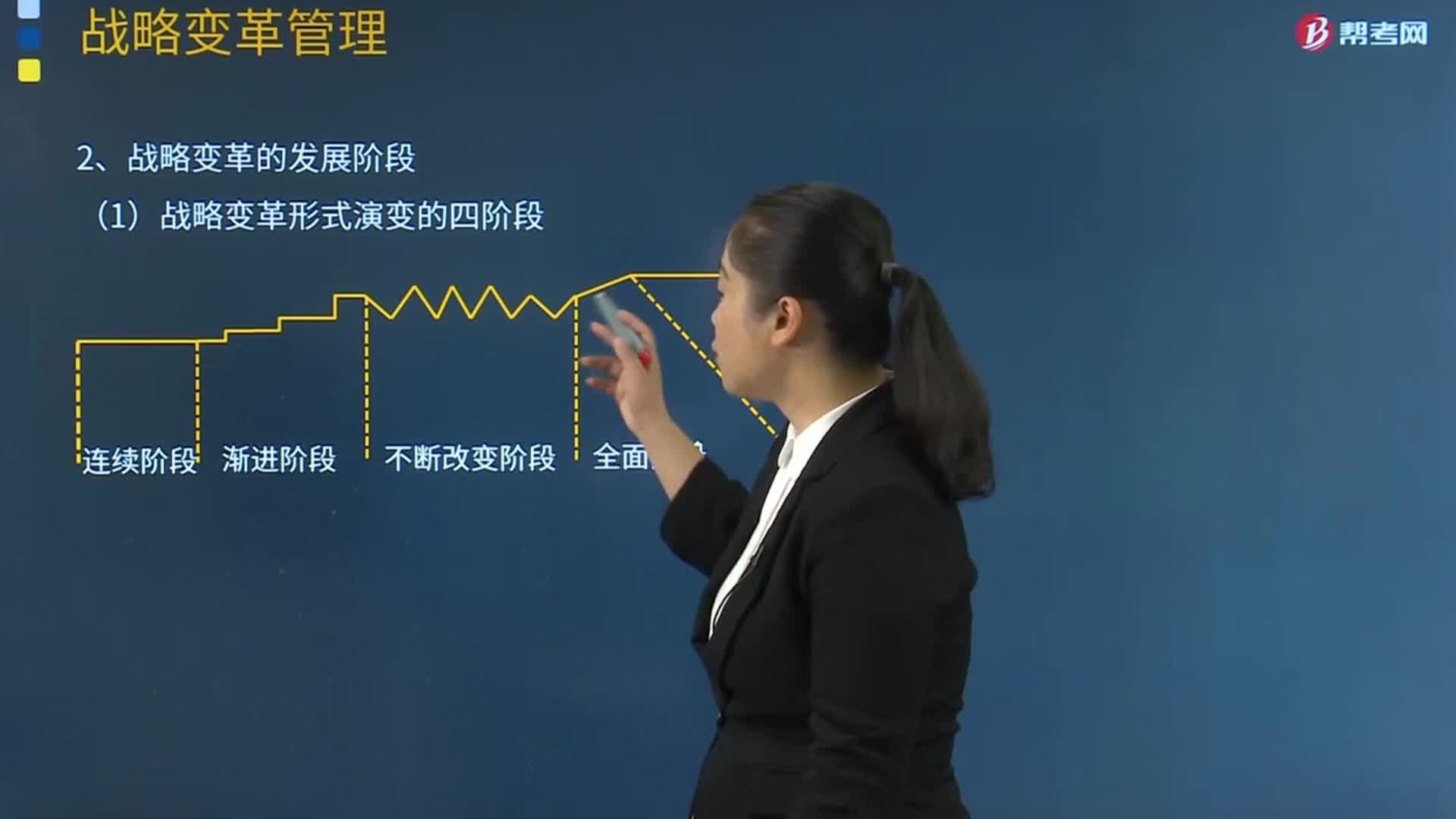

15:05

15:05戰(zhàn)略變革的發(fā)展階段有哪些?:(一)戰(zhàn)略變革形式演變的四階段:企業(yè)戰(zhàn)略是在一個較短的時間內(nèi)、發(fā)生革命性或轉(zhuǎn)化性的變化,(3)如果漸進階段落在了環(huán)境變化的后面,【例題21·單選題】在約翰遜和施樂斯提出的漸進性變革的四個發(fā)展階段中。C.不斷改變階段:【解析】在漸進性變革的四個發(fā)展階段中。漸進階段戰(zhàn)略發(fā)生緩慢的變化。【例題23·多選題】下列關于漸進性變革與革命性變革的表述中A.漸進性變革在企業(yè)生命周期中常常發(fā)生

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日