下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

會計信息要求的重要性是指什么?

重要性要求企業(yè)提供的會計信息應(yīng)當反映與企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量有關(guān)的所有重要交易或者事項。

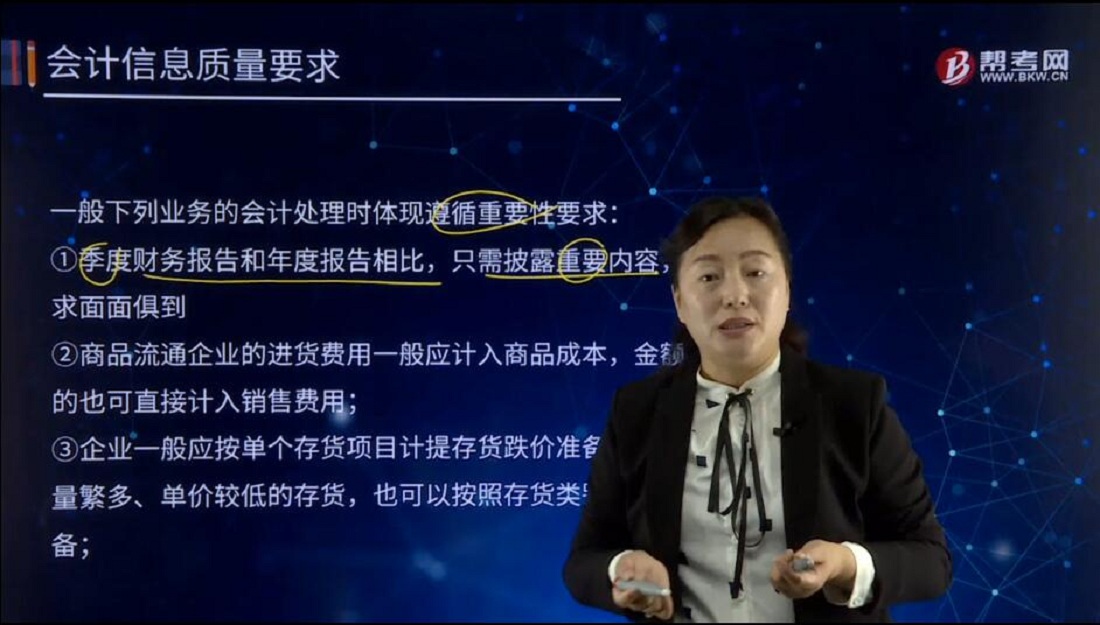

一般下列業(yè)務(wù)的會計處理時體現(xiàn)遵循重要性要求:

① 季度財務(wù)報告和年度報告相比,只需披露重要內(nèi)容,不要求面面俱到;

② 商品流通企業(yè)的進貨費用一般應(yīng)計入商品成本,金額較小的也可直接計入銷售費用;

③ 企業(yè)一般應(yīng)按單個存貨項目計提存貨跌價準備,但對于數(shù)量繁多、單價較低的存貨,也可以按照存貨類別計提跌價準備;

④ 固定資產(chǎn)和低值易耗品的劃分,低值易耗品某些情況下可以采用一次攤銷法,直接計入管理費用;

⑤ 預(yù)收賬款少的企業(yè),可以不設(shè)置預(yù)收賬款賬戶,收到預(yù)收款時計入應(yīng)收賬款賬戶的貸方;預(yù)付賬款少的企業(yè),可以不設(shè)置預(yù)付賬款賬戶,支付預(yù)付款時計入應(yīng)付賬款賬戶的借方。

下面給大家提供一道注冊會計師考試的真題,希望大家認真理解,仔細分析。

【2017年注冊會計師考試真題】甲公司在編制2×17年度財務(wù)報表時,發(fā)現(xiàn)2×16年度某項管理用無形資產(chǎn)未攤銷,應(yīng)攤銷金額20萬元,甲公司將該20萬元補記的攤銷額計入了2×17年度的管理費用。甲公司2×16年和2×17年實現(xiàn)的凈利潤分別為20000萬元和18000萬元。不考慮其他因素,甲公司上述會計處理體現(xiàn)的會計信息質(zhì)量要求是( )。

A. 重要性

B. 相關(guān)性

C. 可比性

D. 及時性

【答案】A

【解析】2×16年無形資產(chǎn)未進行攤銷,屬于會計差錯,同時補記金額相對于2×16年和2×17年實現(xiàn)的凈利潤而言整體影響不大,作為不重大的前期差錯處理,因此題中在2×17年確認為當期管理費用,體現(xiàn)的是重要性原則。

80

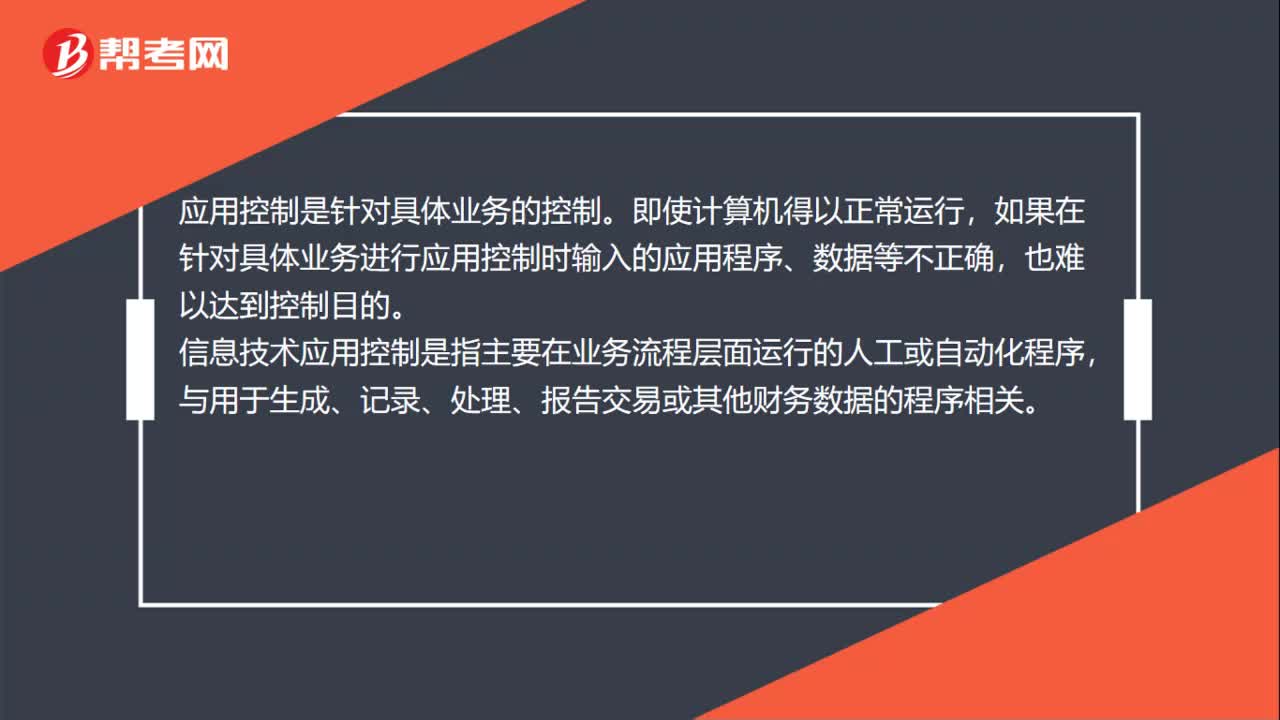

80信息技術(shù)應(yīng)用控制對注冊會計師的要求是什么?:信息技術(shù)應(yīng)用控制對注冊會計師的要求:注冊會計師在執(zhí)行信息技術(shù)應(yīng)用控制審計之前,會首先執(zhí)行配套的公司層面信息技術(shù)控制審計,以了解公司的信息技術(shù)整體控制環(huán)境,并基于此是識別出信息技術(shù)一般控制和信息技術(shù)應(yīng)用控制的主要風險點以及審計重點。應(yīng)用控制是針對具體業(yè)務(wù)的控制。如果在針對具體業(yè)務(wù)進行應(yīng)用控制時輸入的應(yīng)用程序、數(shù)據(jù)等不正確,信息技術(shù)應(yīng)用控制是指主要在業(yè)務(wù)流程層面運行的人工或自動化程序。

88

88信息技術(shù)一般控制審計對注冊會計師的要求是什么?:信息技術(shù)一般控制審計對注冊會計師的要求:注冊會計師在執(zhí)行信息技術(shù)一般控制審計之前,會首先執(zhí)行配套的公司層面信息技術(shù)控制審計,以了解公司的信息技術(shù)整體控制環(huán)境,并基于此識別出信息技術(shù)一般控制和信息技術(shù)應(yīng)用控制的主要風險點以及審計重點。一般控制是針對計算機運行的控制,難以實現(xiàn)正常的應(yīng)用控制。一般控制的內(nèi)容包括程序開發(fā)、程序變更、程序和數(shù)據(jù)訪問以及計算機運行等四個方面。數(shù)據(jù)中心和網(wǎng)絡(luò)運行控制。

345

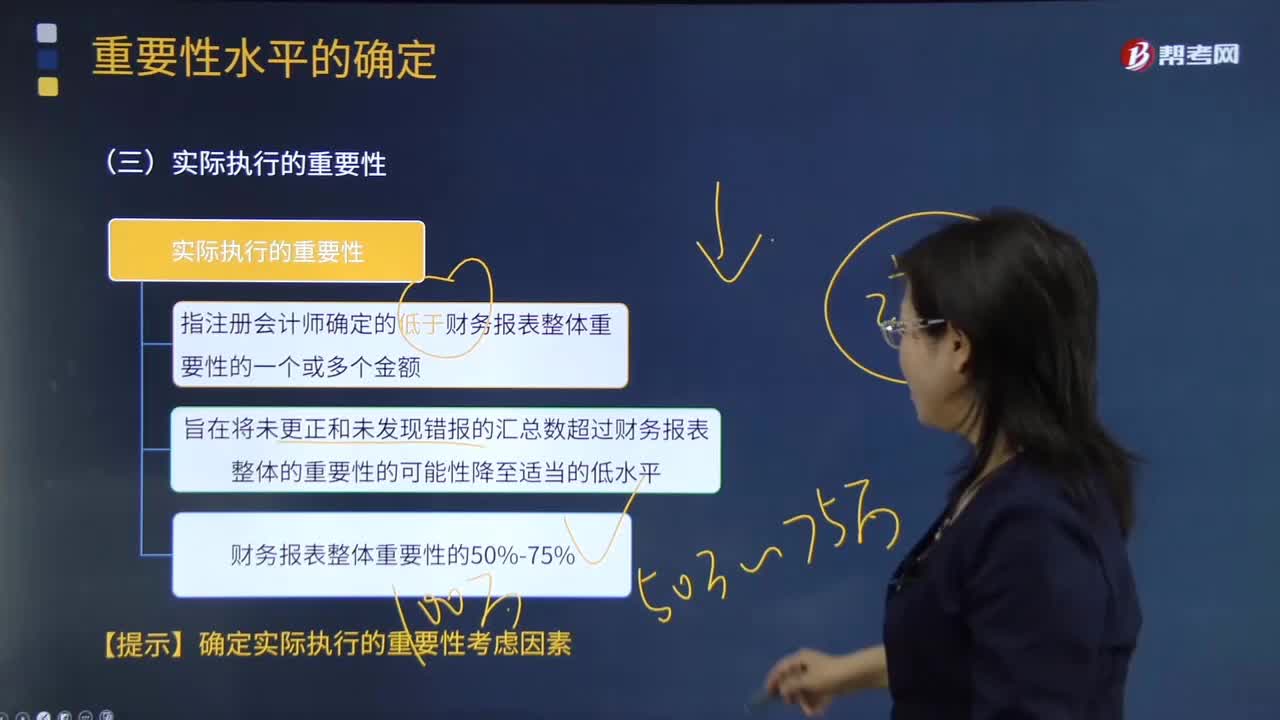

345如何理解注冊會計師實際執(zhí)行的重要性?:實際執(zhí)行的重要性指注冊會計師確定的低于財務(wù)報表整體重要性的一個或多個金額,C.特定類別交易、賬戶余額或披露的重要性水平應(yīng)低于財務(wù)報表整體的重要性,【2012注冊會計師考試真題】關(guān)于財務(wù)報表整體的重要性與實際執(zhí)行的重要性之間的關(guān)系。A.實際執(zhí)行的重要性總是小于財務(wù)報表整體的重要性:C.實際執(zhí)行的重要性應(yīng)當?shù)扔谪攧?wù)報表整體的重要性的50%;D.實際執(zhí)行的重要性應(yīng)當?shù)扔谪攧?wù)報表整體的重要性的75%。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料