下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

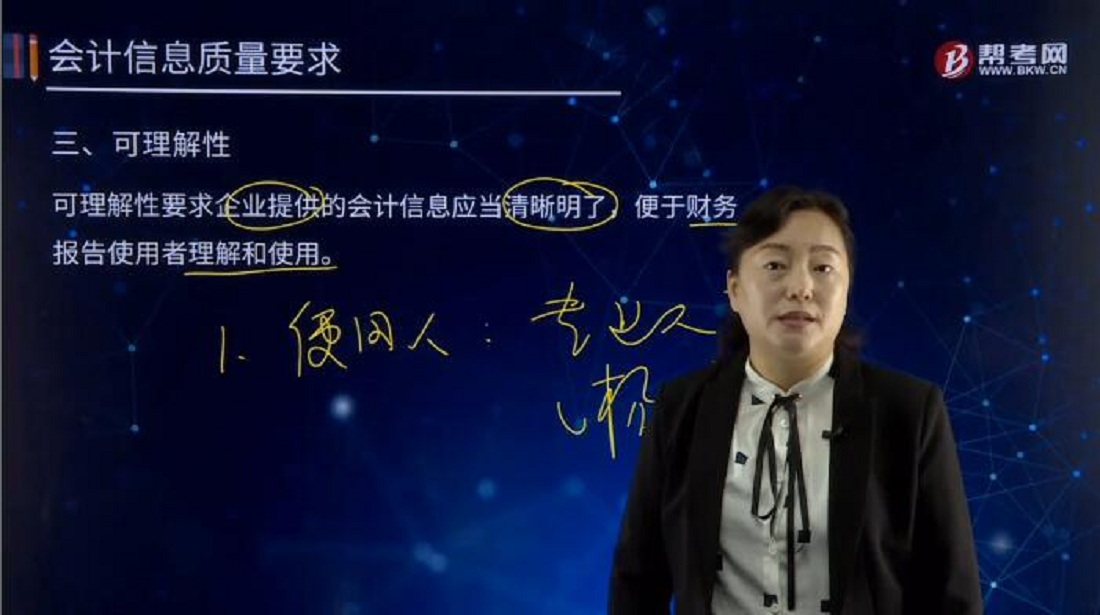

會(huì)計(jì)信息要求的可理解性是指什么?

會(huì)計(jì)信息是會(huì)計(jì)核算的成果,它通過編制財(cái)務(wù)報(bào)告提供給信息使用者,會(huì)計(jì)信息質(zhì)量要求是對企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)告中所提供高質(zhì)量會(huì)計(jì)信息的基本規(guī)范,是使財(cái)務(wù)會(huì)計(jì)報(bào)告中所提供會(huì)計(jì)信息對投資者等使用者決策有用應(yīng)具備的基本特征。

可理解性要求企業(yè)提供的會(huì)計(jì)信息應(yīng)當(dāng)清晰明了,便于財(cái)務(wù)報(bào)告使用者理解和使用。

企業(yè)編制財(cái)務(wù)報(bào)告、提供會(huì)計(jì)信息的目的在于使用,而要讓使用者有效地使用會(huì)計(jì)信息,應(yīng)當(dāng)能讓其了解會(huì)計(jì)信息的內(nèi)涵,弄懂會(huì)計(jì)信息的內(nèi)容,這就要求財(cái)務(wù)報(bào)告所提供的會(huì)計(jì)信息應(yīng)當(dāng)清晰明了,易于理解。只有這樣,才能提高會(huì)計(jì)信息的有用性,實(shí)現(xiàn)財(cái)務(wù)報(bào)告的目標(biāo),滿足向投資者等財(cái)務(wù)報(bào)告使用者提供決策有用信息的要求。

會(huì)計(jì)信息畢竟是有一種專業(yè)性較強(qiáng)的信息產(chǎn)品,在強(qiáng)調(diào)會(huì)計(jì)信息的可理解性要求的同時(shí),還應(yīng)假定使用者具有一定的有關(guān)企業(yè)經(jīng)營活動(dòng)和會(huì)計(jì)方面的知識(shí),并且愿意付出努力去研究這些信息。對于某些復(fù)雜的信息,如交易本身較為復(fù)雜或者會(huì)計(jì)處理較為復(fù)雜,但其對使用者的經(jīng)濟(jì)決策相關(guān)的,企業(yè)就應(yīng)當(dāng)在財(cái)務(wù)報(bào)告中予以充分披露。

80

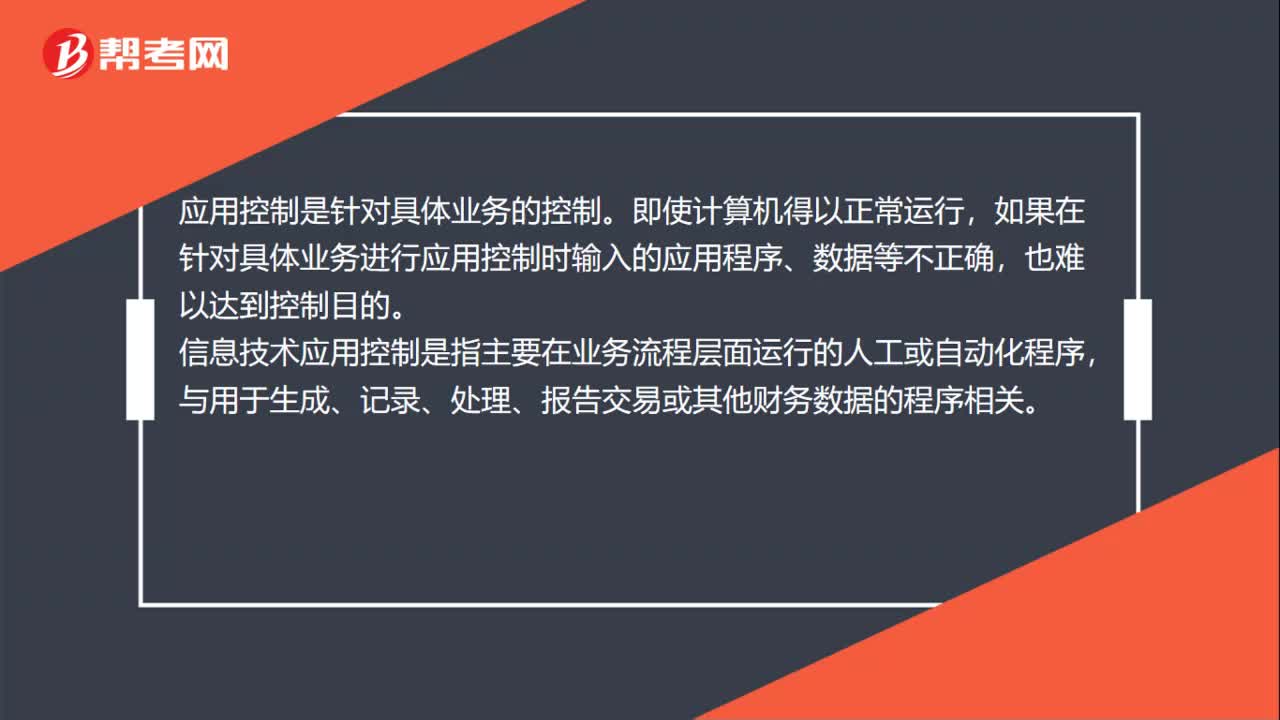

80信息技術(shù)應(yīng)用控制對注冊會(huì)計(jì)師的要求是什么?:信息技術(shù)應(yīng)用控制對注冊會(huì)計(jì)師的要求:注冊會(huì)計(jì)師在執(zhí)行信息技術(shù)應(yīng)用控制審計(jì)之前,會(huì)首先執(zhí)行配套的公司層面信息技術(shù)控制審計(jì),以了解公司的信息技術(shù)整體控制環(huán)境,并基于此是識(shí)別出信息技術(shù)一般控制和信息技術(shù)應(yīng)用控制的主要風(fēng)險(xiǎn)點(diǎn)以及審計(jì)重點(diǎn)。應(yīng)用控制是針對具體業(yè)務(wù)的控制。如果在針對具體業(yè)務(wù)進(jìn)行應(yīng)用控制時(shí)輸入的應(yīng)用程序、數(shù)據(jù)等不正確,信息技術(shù)應(yīng)用控制是指主要在業(yè)務(wù)流程層面運(yùn)行的人工或自動(dòng)化程序。

88

88信息技術(shù)一般控制審計(jì)對注冊會(huì)計(jì)師的要求是什么?:信息技術(shù)一般控制審計(jì)對注冊會(huì)計(jì)師的要求:注冊會(huì)計(jì)師在執(zhí)行信息技術(shù)一般控制審計(jì)之前,會(huì)首先執(zhí)行配套的公司層面信息技術(shù)控制審計(jì),以了解公司的信息技術(shù)整體控制環(huán)境,并基于此識(shí)別出信息技術(shù)一般控制和信息技術(shù)應(yīng)用控制的主要風(fēng)險(xiǎn)點(diǎn)以及審計(jì)重點(diǎn)。一般控制是針對計(jì)算機(jī)運(yùn)行的控制,難以實(shí)現(xiàn)正常的應(yīng)用控制。一般控制的內(nèi)容包括程序開發(fā)、程序變更、程序和數(shù)據(jù)訪問以及計(jì)算機(jī)運(yùn)行等四個(gè)方面。數(shù)據(jù)中心和網(wǎng)絡(luò)運(yùn)行控制。

345

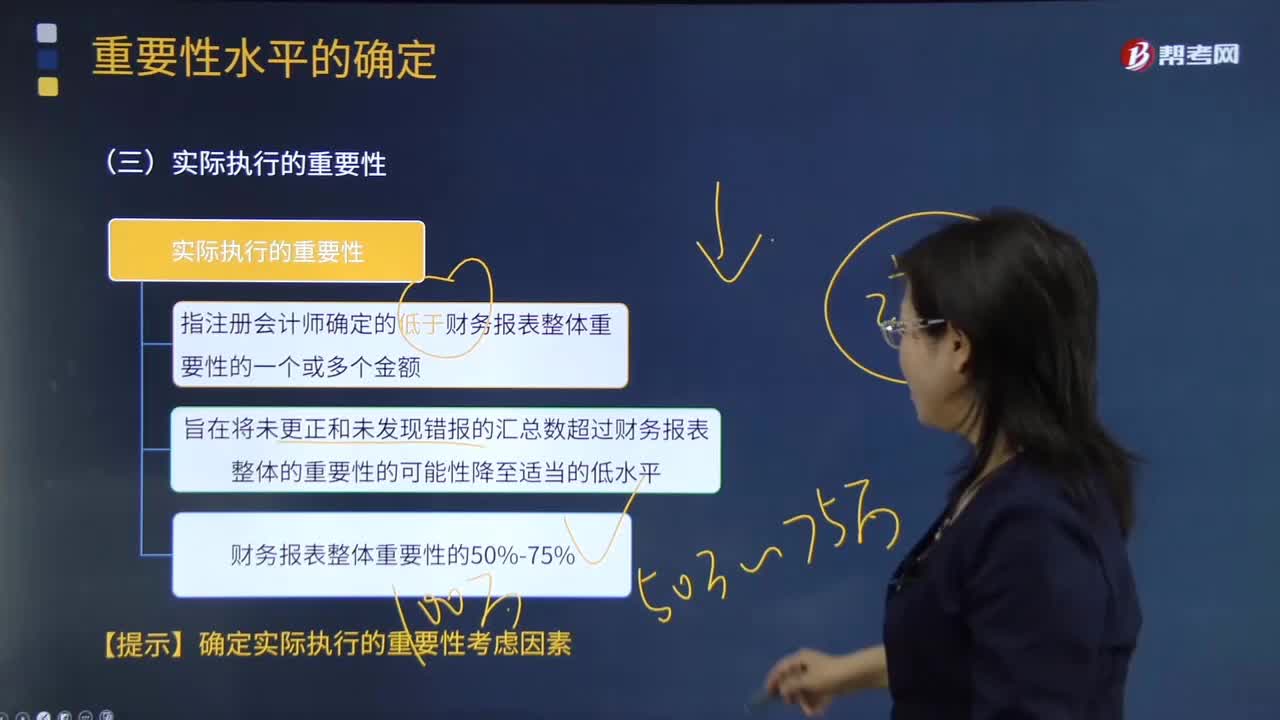

345如何理解注冊會(huì)計(jì)師實(shí)際執(zhí)行的重要性?:實(shí)際執(zhí)行的重要性指注冊會(huì)計(jì)師確定的低于財(cái)務(wù)報(bào)表整體重要性的一個(gè)或多個(gè)金額,C.特定類別交易、賬戶余額或披露的重要性水平應(yīng)低于財(cái)務(wù)報(bào)表整體的重要性,【2012注冊會(huì)計(jì)師考試真題】關(guān)于財(cái)務(wù)報(bào)表整體的重要性與實(shí)際執(zhí)行的重要性之間的關(guān)系。A.實(shí)際執(zhí)行的重要性總是小于財(cái)務(wù)報(bào)表整體的重要性:C.實(shí)際執(zhí)行的重要性應(yīng)當(dāng)?shù)扔谪?cái)務(wù)報(bào)表整體的重要性的50%;D.實(shí)際執(zhí)行的重要性應(yīng)當(dāng)?shù)扔谪?cái)務(wù)報(bào)表整體的重要性的75%。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料