下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

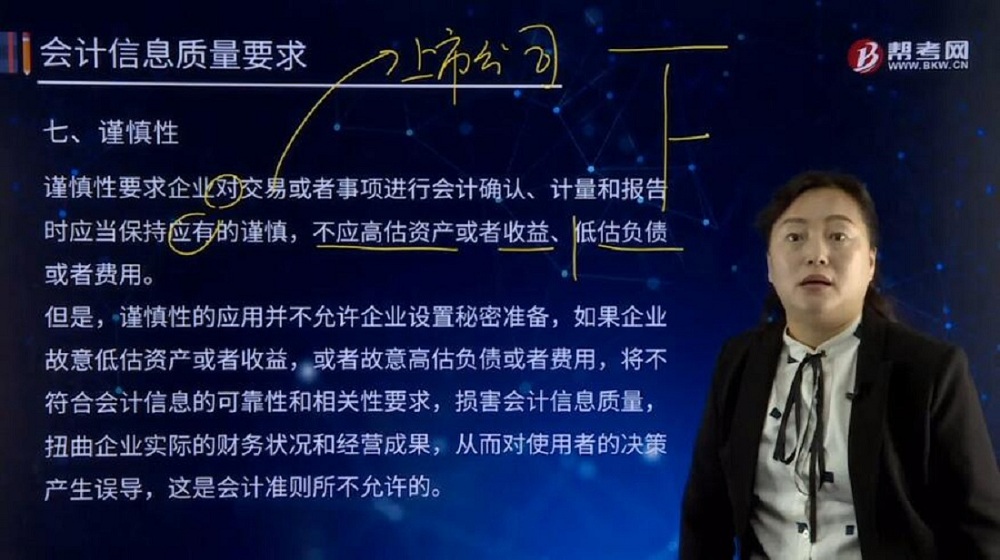

會計信息要求的謹慎性是指什么?

謹慎性要求企業(yè)對交易或者事項進行會計確認、計量和報告時應(yīng)當保持應(yīng)有的謹慎,不應(yīng)高估資產(chǎn)或者收益、低估負債或者費用。

但是,謹慎性的應(yīng)用并不允許企業(yè)設(shè)置秘密準備,如果企業(yè)故意低估資產(chǎn)或者收益,或者故意高估負債或者費用,將不符合會計信息的可靠性和相關(guān)性要求,損害會計信息質(zhì)量,扭曲企業(yè)實際的財務(wù)狀況和經(jīng)營成果,從而對使用者的決策產(chǎn)生誤導(dǎo),這是會計準則所不允許的。

一般下列業(yè)務(wù)的會計處理時體現(xiàn)謹慎性要求:

①歷史成本計量的資產(chǎn)發(fā)生減值,應(yīng)計提減值準備;

②固定資產(chǎn)加速折舊、無形資產(chǎn)加速攤銷、周轉(zhuǎn)材料一次攤銷法;

③內(nèi)部研發(fā)無形資產(chǎn)的支出,無法區(qū)分研究支出與開發(fā)支出的全部費用化;

④發(fā)出商品不確認收入;

⑤將或有事項“很可能”發(fā)生的義務(wù)確認為預(yù)計負債;確認或有事項產(chǎn)生的資產(chǎn)的條件是“基本確定”;

⑥借款費用資本化必須遵循嚴格的限制條件;

⑦融資租入固定資產(chǎn)按租賃資產(chǎn)公允價值與最低租賃付款額現(xiàn)值二者中較低者確定入賬價值;

⑧遞延所得稅資產(chǎn)的確認應(yīng)以未來可以取得的應(yīng)稅所得為限;

⑨在物價持續(xù)下降時存貨采用先進先出法。

80

80信息技術(shù)應(yīng)用控制對注冊會計師的要求是什么?:信息技術(shù)應(yīng)用控制對注冊會計師的要求:注冊會計師在執(zhí)行信息技術(shù)應(yīng)用控制審計之前,會首先執(zhí)行配套的公司層面信息技術(shù)控制審計,以了解公司的信息技術(shù)整體控制環(huán)境,并基于此是識別出信息技術(shù)一般控制和信息技術(shù)應(yīng)用控制的主要風(fēng)險點以及審計重點。應(yīng)用控制是針對具體業(yè)務(wù)的控制。如果在針對具體業(yè)務(wù)進行應(yīng)用控制時輸入的應(yīng)用程序、數(shù)據(jù)等不正確,信息技術(shù)應(yīng)用控制是指主要在業(yè)務(wù)流程層面運行的人工或自動化程序。

88

88信息技術(shù)一般控制審計對注冊會計師的要求是什么?:信息技術(shù)一般控制審計對注冊會計師的要求:注冊會計師在執(zhí)行信息技術(shù)一般控制審計之前,會首先執(zhí)行配套的公司層面信息技術(shù)控制審計,以了解公司的信息技術(shù)整體控制環(huán)境,并基于此識別出信息技術(shù)一般控制和信息技術(shù)應(yīng)用控制的主要風(fēng)險點以及審計重點。一般控制是針對計算機運行的控制,難以實現(xiàn)正常的應(yīng)用控制。一般控制的內(nèi)容包括程序開發(fā)、程序變更、程序和數(shù)據(jù)訪問以及計算機運行等四個方面。數(shù)據(jù)中心和網(wǎng)絡(luò)運行控制。

19

19注冊會計師考試教材是什么?:注冊會計師考試教材是什么?《會計》《稅法》《經(jīng)濟法》《審計》《財務(wù)成本管理》《公司戰(zhàn)略與風(fēng)險管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料