下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

稀土、鎢、鉬資源稅的計(jì)稅依據(jù)是什么?

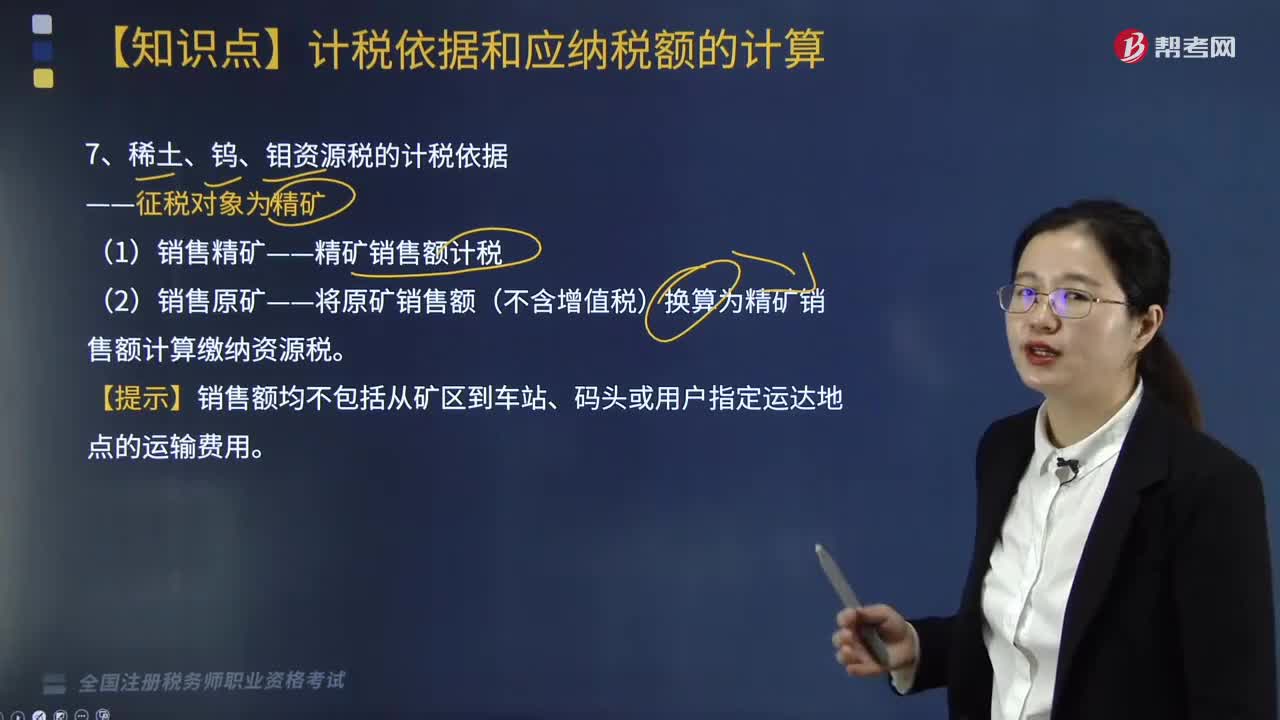

征稅對(duì)象為精礦

(1)銷售精礦——精礦銷售額計(jì)稅

(2)銷售原礦——將原礦銷售額(不含增值稅)換算為精礦銷售額計(jì)算繳納資源稅。

【提示】銷售額均不包括從礦區(qū)到車站、碼頭或用戶指定運(yùn)達(dá)地點(diǎn)的運(yùn)輸費(fèi)用。

(3)原礦銷售額與精礦銷售額換算

原礦銷售額→精礦銷售額:成本法、市場(chǎng)法換算。

師-稅法-稀土、鎢、鉬資源稅的計(jì)稅依據(jù)是什么?20200817172055535.png)

(4)關(guān)于共生礦、伴生礦的納稅

與稀土共生、伴生的鐵礦石,在計(jì)征鐵礦石資源稅時(shí),準(zhǔn)予扣減其中共生、伴生的稀土礦石數(shù)量。

【提示】共生、伴生礦不征資源稅。

(5)幾種特殊情形的征收管理

①納稅人將其開(kāi)采的原礦加工為精礦銷售的,在精礦銷售環(huán)節(jié)計(jì)算繳納資源稅(原礦移送不納資源稅)。

②納稅人將自采原礦加工為精礦自用或者進(jìn)行投資、分配、抵債以及以物易物等情形的,視同銷售精礦,依照有關(guān)規(guī)定計(jì)算繳納資源稅。

③納稅人將其開(kāi)采的原礦對(duì)外銷售的,在銷售環(huán)節(jié)繳納資源稅;納稅人將其開(kāi)采的原礦連續(xù)生產(chǎn)非精礦產(chǎn)品的,視同銷售原礦,依照有關(guān)規(guī)定計(jì)算繳納資源稅。

一、從量定額征收的計(jì)稅依據(jù)

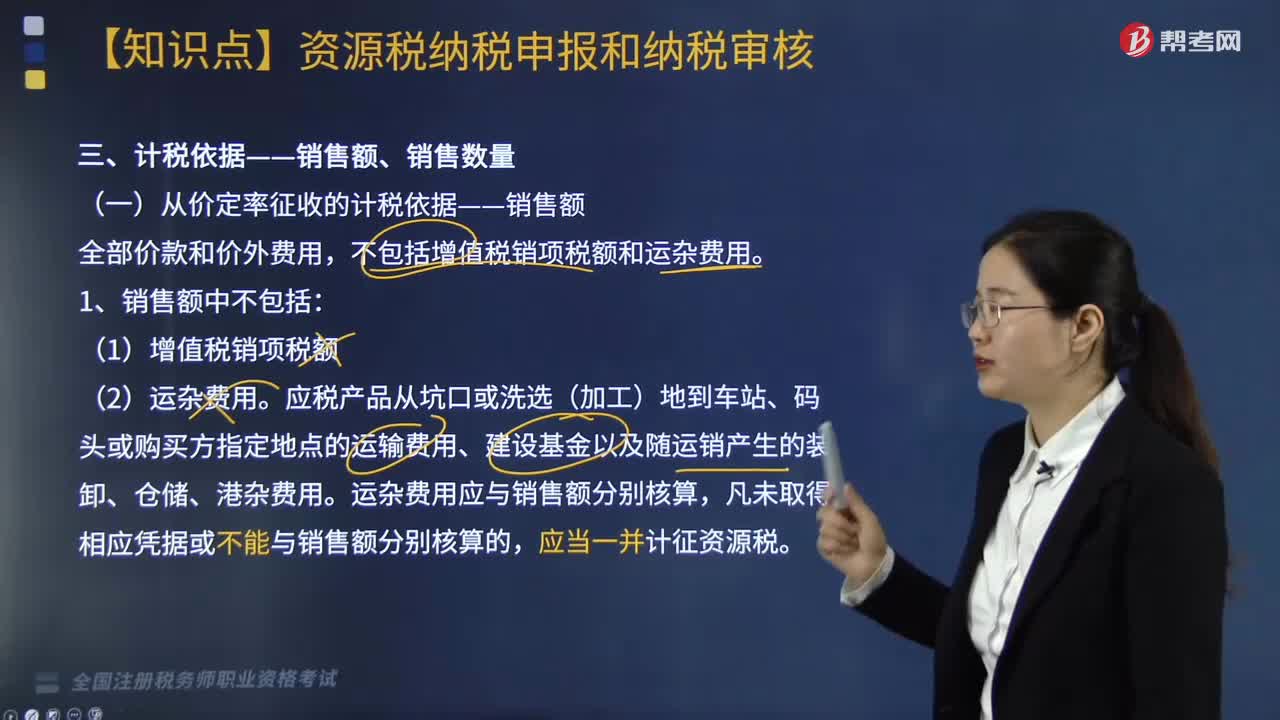

從量定額征收的資源稅的計(jì)稅依據(jù)是銷售數(shù)量。

1.銷售數(shù)量:包括納稅人開(kāi)采或者生產(chǎn)應(yīng)稅產(chǎn)品的實(shí)際銷售數(shù)量和視同銷售的自用數(shù)量。

2.水資源的計(jì)稅依據(jù)是實(shí)際取用水量。

下面是針對(duì)稅務(wù)師稅法Ⅰ考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn),希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),希望對(duì)大家有所幫助。

【例題·單選題】某鎢礦開(kāi)采企業(yè)為增值稅一般納稅人,2019年6月生產(chǎn)經(jīng)營(yíng)情況如下:采用分期收款方式銷售自采鎢礦2000噸,不含增值稅單價(jià)0.08萬(wàn)每噸,合同約定本月收回貨款的60%,其余貨款下月10日收回。銷售鎢礦原礦加工的鎢精礦40噸,取得不含稅銷售額160萬(wàn)元,該企業(yè)選礦比為25:1,按市場(chǎng)法計(jì)算資源稅。鎢精礦資源稅稅率為5%,該企業(yè)當(dāng)月應(yīng)納資源稅( )萬(wàn)元。

A. 12.80

B. 17.60

C. 8.00

D. 24

【答案】B

【解析】市場(chǎng)法公式:

精礦銷售額=原礦銷售額×換算比;

換算比=同類精礦單位價(jià)格÷(原礦單位價(jià)格×選礦比)=(160÷40)÷(0.08×25)=2。

采取分期收款方式銷售的,納稅義務(wù)發(fā)生時(shí)間為合同規(guī)定的收款日期的當(dāng)天。

精礦銷售額=160+2000×0.08×60%×2=352(萬(wàn)元)

該企業(yè)當(dāng)月應(yīng)納資源稅=352×5%=17.60(萬(wàn)元)

187

187資源稅的計(jì)稅依據(jù)是什么?:資源稅的計(jì)稅依據(jù)是什么?

480

480稀土、鎢、鉬資源稅的計(jì)稅依據(jù)是什么?:(1)銷售精礦——精礦銷售額計(jì)稅。(2)銷售原礦——將原礦銷售額(不含增值稅)換算為精礦銷售額計(jì)算繳納資源稅:在計(jì)征鐵礦石資源稅時(shí)。①納稅人將其開(kāi)采的原礦加工為精礦銷售的,在精礦銷售環(huán)節(jié)計(jì)算繳納資源稅(原礦移送不納資源稅);②納稅人將自采原礦加工為精礦自用或者進(jìn)行投資、分配、抵債以及以物易物等情形的,③納稅人將其開(kāi)采的原礦對(duì)外銷售的。在銷售環(huán)節(jié)繳納資源稅:

70

70稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊(cè)稅務(wù)師考試有什么區(qū)別?稅務(wù)師來(lái)。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和稅務(wù)代理實(shí)務(wù):注冊(cè)稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財(cái)務(wù)與會(huì)計(jì)和涉稅服務(wù)實(shí)務(wù):稅自務(wù)師的涉稅服務(wù)實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊(cè)稅務(wù)師的稅務(wù)代理實(shí)務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料