下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

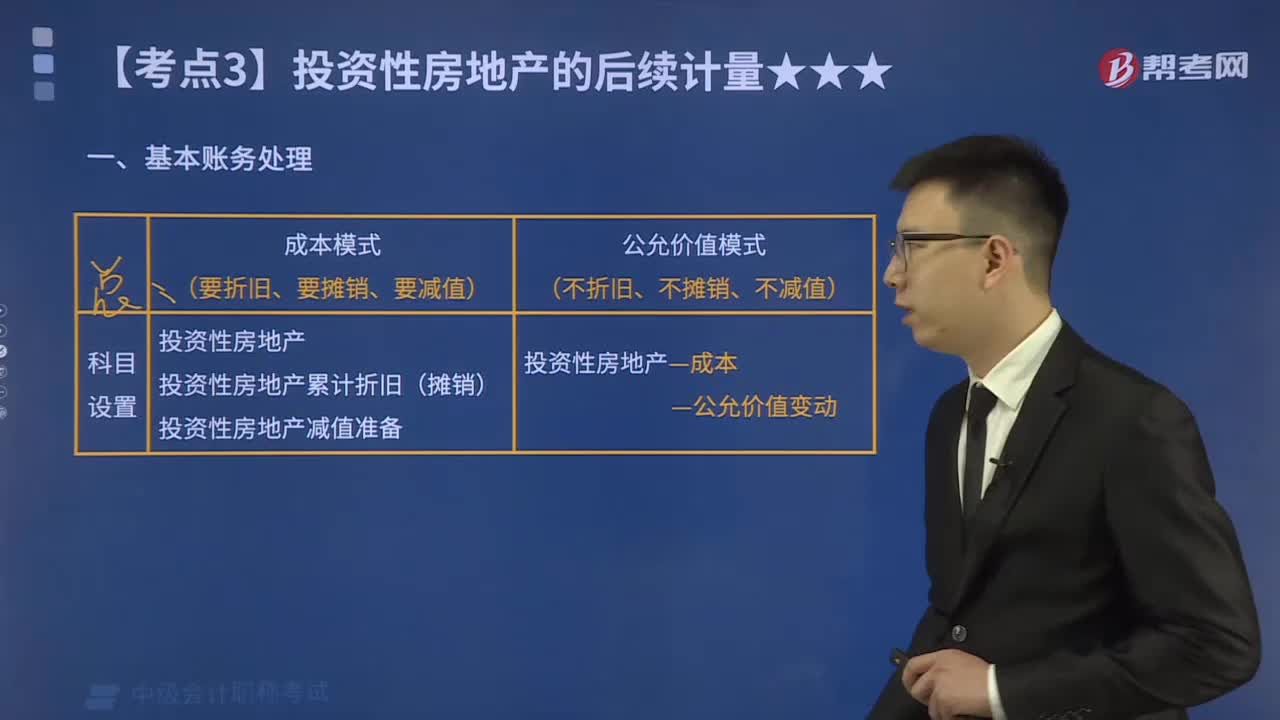

投資性房地產(chǎn)的后續(xù)計量的基本賬務(wù)怎么處理?

基本賬務(wù)處理如下:

微信截圖_1597746468681520200818183134896.png)

基本賬務(wù)處理

微信截圖_1597746479807520200818183147554.png)

基本賬務(wù)處理

微信截圖_1597746487255520200818183201640.png)

基本賬務(wù)處理

微信截圖_1597746495679920200818183215177.png)

【提示】投資性房地產(chǎn)的折舊或攤銷與固定資產(chǎn)或無形資產(chǎn)的相關(guān)規(guī)定一樣。即:當(dāng)期增加的投資性房地產(chǎn)(建筑物)當(dāng)期不提折舊,當(dāng)期減少的投資性房地產(chǎn)(建筑物)當(dāng)期照提折舊;當(dāng)期增加的投資性房地產(chǎn)(土地使用權(quán))當(dāng)期即開始攤銷,當(dāng)期減少的投資性房地產(chǎn)(土地使用權(quán))當(dāng)期停止攤銷。

微信截圖_1597746666632220200818183228814.png)

【例題】甲公司將一棟寫字樓出租給乙公司使用,確認(rèn)為投資性房地產(chǎn),采用成本模式進行后續(xù)計量。假設(shè)這棟辦公樓的成本為72 000 000元,按照年限平均法計提折舊,使用壽命為20年,預(yù)計凈殘值為零。經(jīng)營租賃合同約定,乙公司每月等額支付甲公司租金400 000元(假定不考慮增值稅)。

甲公司的賬務(wù)處理如下:

(1)每月計提折舊

每月計提的折舊=(72 000 000÷20)÷12=300 000(元)

借:其他業(yè)務(wù)成本——出租寫字樓折舊 300 000

貸:投資性房地產(chǎn)累計折舊 300 000

(2)每月確認(rèn)租金收入

借:銀行存款(或其他應(yīng)收款) 400 000

貸:其他業(yè)務(wù)收入——出租寫字樓租金收入 400 000

【例題】2×18年9月,甲公司與乙公司簽訂租賃協(xié)議,約定將甲公司新建造的一棟寫字樓租賃給乙公司使用,租賃期為10年。

2×18年12月1日,該寫字樓開始起租,寫字樓的工程造價為80 000 000元,公允價值也為相同金額。該寫字樓所在區(qū)域有活躍的房地產(chǎn)交易市場,而且能夠從房地產(chǎn)交易市場上取得同類房地產(chǎn)的市場報價,甲公司決定采用公允價值模式對該項出租的房地產(chǎn)進行后續(xù)計量。

在確定該投資性房地產(chǎn)的公允價值時,甲公司選取了與該處房產(chǎn)所處地區(qū)相近,結(jié)構(gòu)及用途相同的房地產(chǎn),參照公司所在地產(chǎn)交易市場上平均銷售價格,結(jié)合周邊市場信息和自有房產(chǎn)的特點。2×18年12月31日,該寫字樓的公允價值為84 000 000元。

甲公司的賬務(wù)處理如下:

(1)2×18年12月1日,甲公司出租寫字樓

借:投資性房地產(chǎn)——寫字樓——成本 80 000 000

貸:固定資產(chǎn)——寫字樓 80 000 000

(2)2×18年12月31日,按照公允價值調(diào)整其賬面價值,公允價值與原賬面價值之間的差額計入當(dāng)期損益

借:投資性房地產(chǎn)——寫字樓——公允價值變動 4 000 000

貸:公允價值變動損益——投資性房地產(chǎn) 4 000 000

315

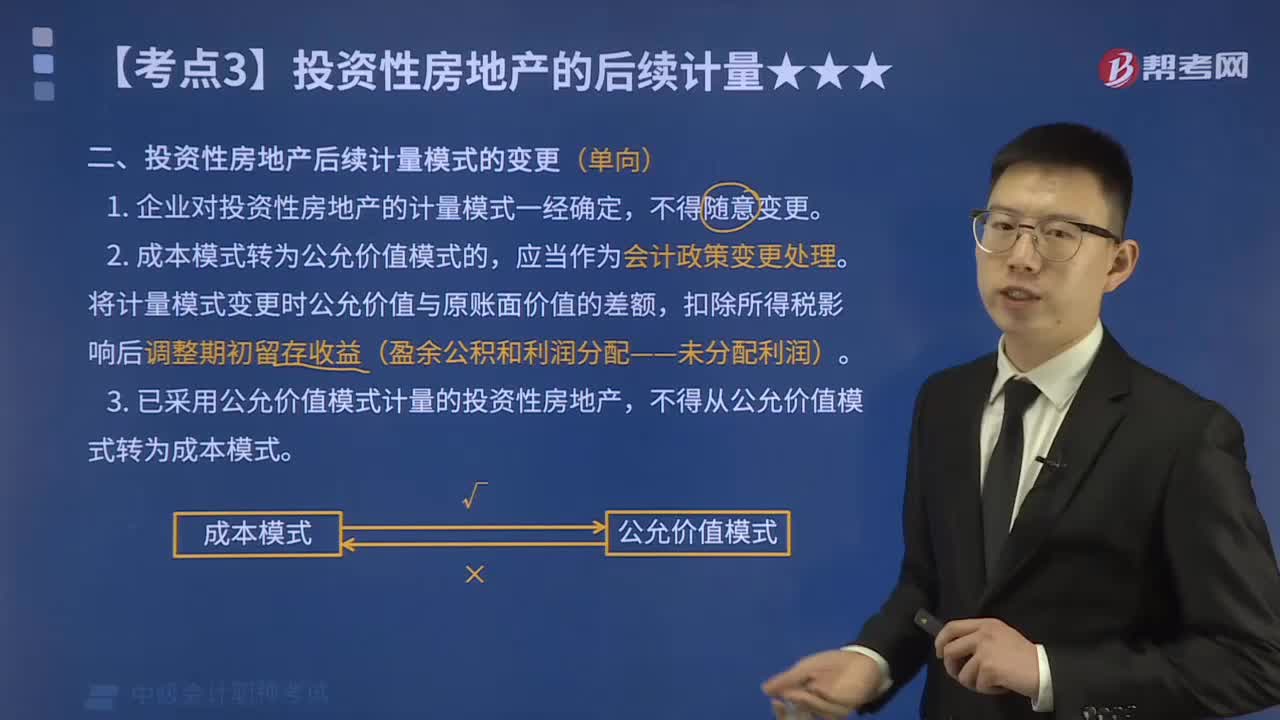

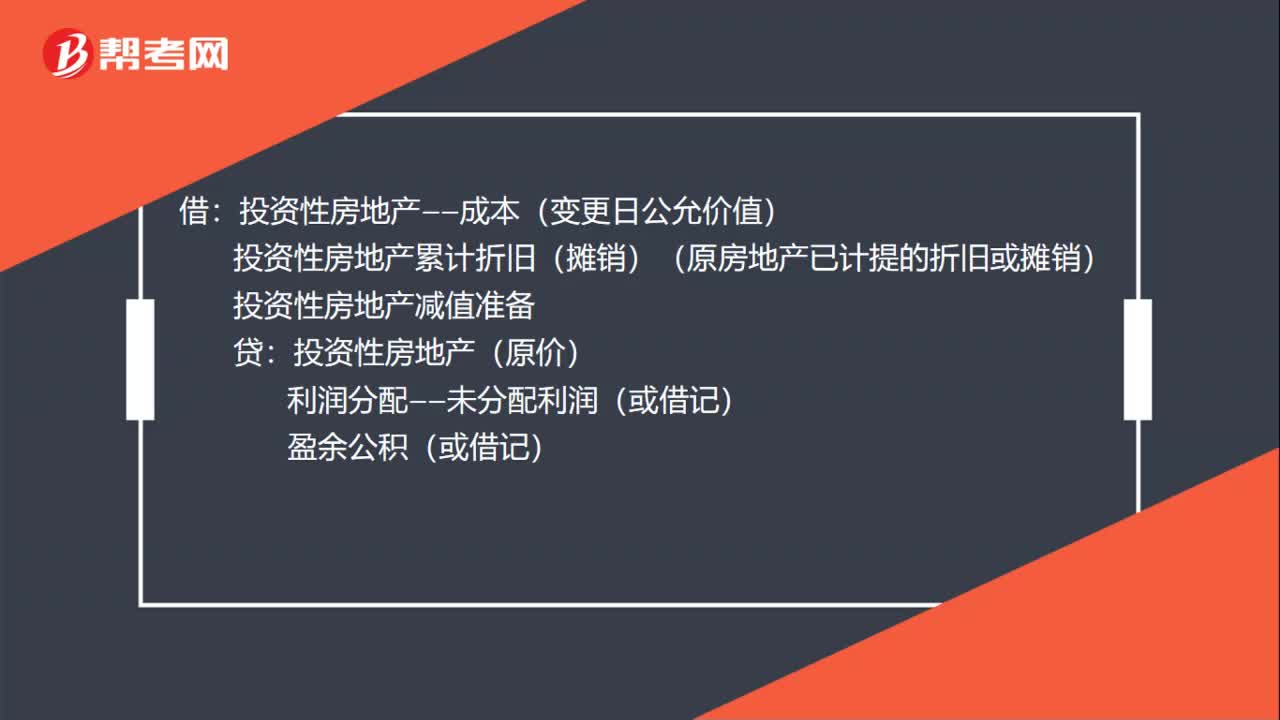

315怎么理解投資性房地產(chǎn)后續(xù)計量模式的變更?:怎么理解投資性房地產(chǎn)后續(xù)計量模式的變更?投資性房地產(chǎn)后續(xù)計量模式的變更(單向),1. 企業(yè)對投資性房地產(chǎn)的計量模式一經(jīng)確定。將計量模式變更時公允價值與原賬面價值的差額。扣除所得稅影響后調(diào)整期初留存收益(盈余公積和利潤分配——未分配利潤),3. 已采用公允價值模式計量的投資性房地產(chǎn)。投資性房地產(chǎn)——成本【變更日公允價值】。投資性房地產(chǎn)累計折舊(攤銷)【原房地產(chǎn)已計提的折舊或攤銷】。

549

549投資性房地產(chǎn)的后續(xù)計量的基本賬務(wù)怎么處理?:投資性房地產(chǎn)的后續(xù)計量的基本賬務(wù)怎么處理?【提示】投資性房地產(chǎn)的折舊或攤銷與固定資產(chǎn)或無形資產(chǎn)的相關(guān)規(guī)定一樣;當(dāng)期增加的投資性房地產(chǎn)(建筑物)當(dāng)期不提折舊。當(dāng)期減少的投資性房地產(chǎn)(建筑物)當(dāng)期照提折舊,當(dāng)期增加的投資性房地產(chǎn)(土地使用權(quán))當(dāng)期即開始攤銷,當(dāng)期減少的投資性房地產(chǎn)(土地使用權(quán))當(dāng)期停止攤銷。乙公司每月等額支付甲公司租金400 000元(假定不考慮增值稅):

26

26投資性房地產(chǎn)后續(xù)計量模式變更的賬務(wù)處理是什么?:投資性房地產(chǎn)后續(xù)計量模式變更的賬務(wù)處理是什么?借:投資性房地產(chǎn)——成本(變更日公允價值):投資性房地產(chǎn)累計折舊(攤銷)(原房地產(chǎn)已計提的折舊或攤銷)投資性房地產(chǎn)減值準(zhǔn)備貸投資性房地產(chǎn)(原價)利潤分配——未分配利潤(或借記)盈余公積(或借記)

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料