下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

怎么理解投資性房地產(chǎn)后續(xù)計量模式的變更?

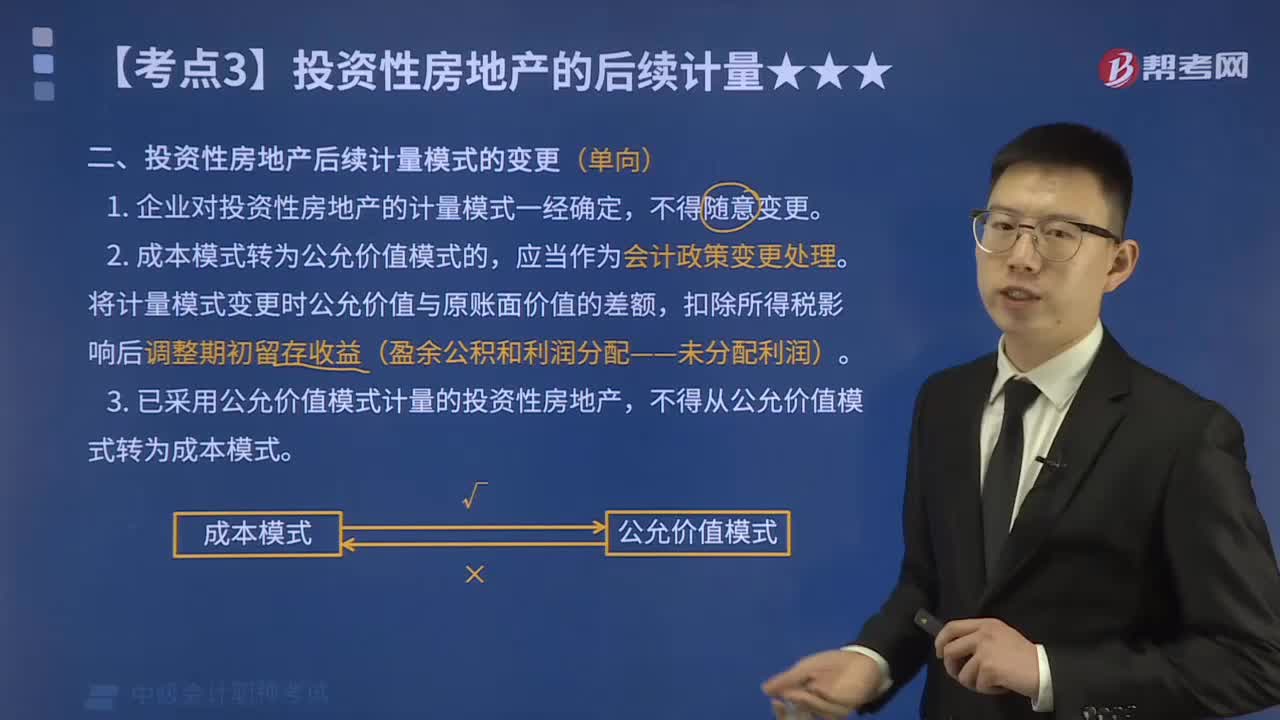

投資性房地產(chǎn)后續(xù)計量模式的變更(單向)

1. 企業(yè)對投資性房地產(chǎn)的計量模式一經(jīng)確定,不得隨意變更。

2. 成本模式轉(zhuǎn)為公允價值模式的,應當作為會計政策變更處理。將計量模式變更時公允價值與原賬面價值的差額,扣除所得稅影響后調(diào)整期初留存收益(盈余公積和利潤分配——未分配利潤)。

3. 已采用公允價值模式計量的投資性房地產(chǎn),不得從公允價值模式轉(zhuǎn)為成本模式。

微信截圖_1597747136705720200818183934866.png)

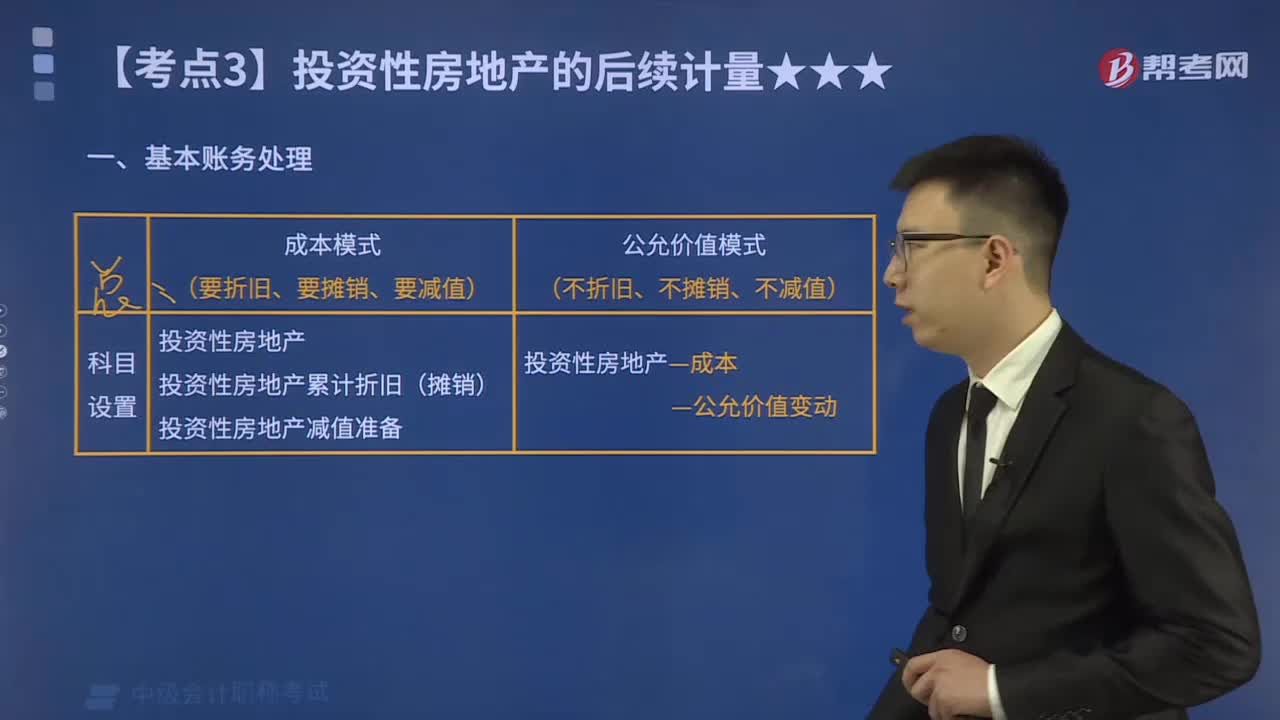

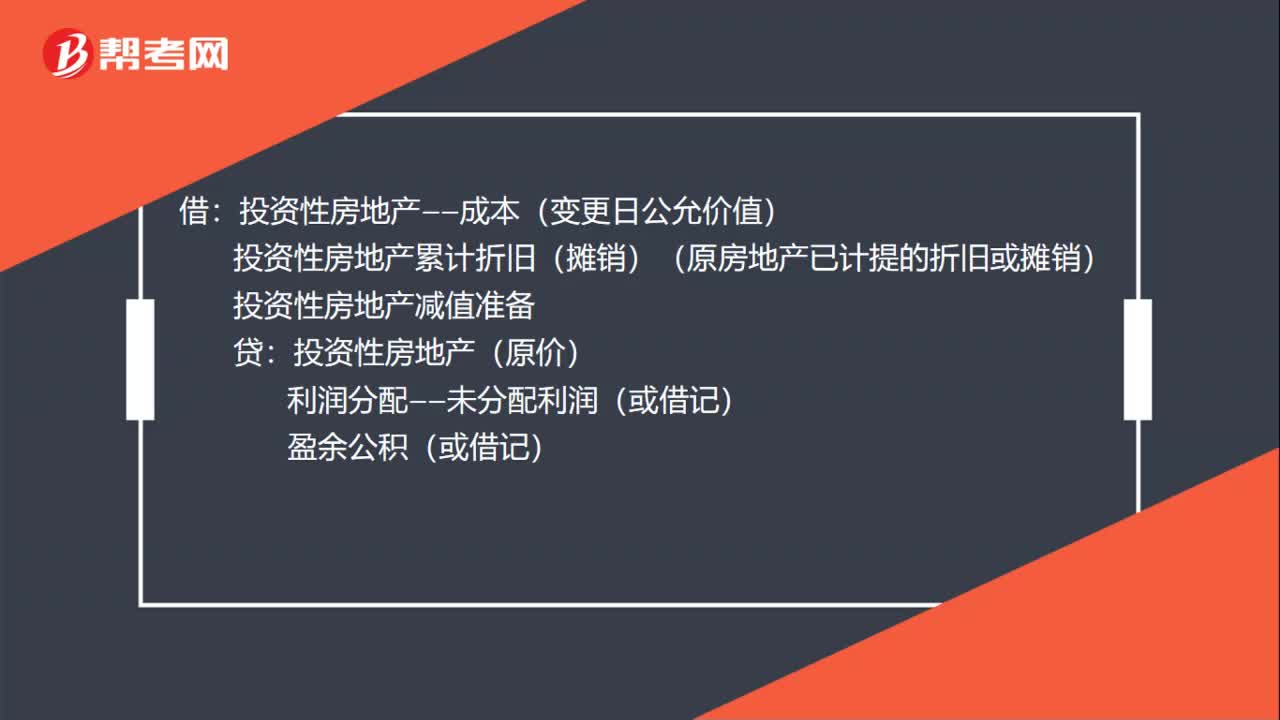

賬務處理:

借:投資性房地產(chǎn)——成本【變更日公允價值】

投資性房地產(chǎn)累計折舊(攤銷)【原房地產(chǎn)已計提的折舊或攤銷】

投資性房地產(chǎn)減值準備

貸:投資性房地產(chǎn)【原價】

利潤分配——未分配利潤【或借記】

盈余公積【或借記】

【提示】涉及所得稅的還需要考慮所得稅的影響。

微信截圖_1597747156770920200818183948484.png)

下面是針對中級會計職稱考試的知識點舉出的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,希望對大家有所幫助。

【例題·單選題】A公司對投資性房地產(chǎn)采用成本模式進行后續(xù)計量。A公司的投資性房地產(chǎn)為一棟已出租的寫字樓,2010年1月1日,由于該寫字樓所在的房地產(chǎn)交易市場比較成熟,A公司決定對投資性房地產(chǎn)從成本模式變更為公允價值模式計量。該寫字樓的原價為6000萬元,已計提折舊1500萬元,未計提減值準備。當日該寫字樓的公允價值為5500萬元。A公司按凈利潤的10%計提盈余公積。不考慮所得稅影響,則該事項對A公司資產(chǎn)負債表上留存收益的影響金額為( )萬元。

A. 1000

B. 900

C. 1500

D. 0

【答案】A

【解析】該事項對A公司留存收益的影響金額=5500-(6000-1500)=1000(萬元)。會計分錄為:

借:投資性房地產(chǎn)——成本 5500

投資性房地產(chǎn)累計折舊 1500

貸:投資性房地產(chǎn) 6000

利潤分配——未分配利潤 900

盈余公積 100

315

315怎么理解投資性房地產(chǎn)后續(xù)計量模式的變更?:怎么理解投資性房地產(chǎn)后續(xù)計量模式的變更?投資性房地產(chǎn)后續(xù)計量模式的變更(單向),1. 企業(yè)對投資性房地產(chǎn)的計量模式一經(jīng)確定。將計量模式變更時公允價值與原賬面價值的差額。扣除所得稅影響后調(diào)整期初留存收益(盈余公積和利潤分配——未分配利潤),3. 已采用公允價值模式計量的投資性房地產(chǎn)。投資性房地產(chǎn)——成本【變更日公允價值】。投資性房地產(chǎn)累計折舊(攤銷)【原房地產(chǎn)已計提的折舊或攤銷】。

549

549投資性房地產(chǎn)的后續(xù)計量的基本賬務怎么處理?:投資性房地產(chǎn)的后續(xù)計量的基本賬務怎么處理?【提示】投資性房地產(chǎn)的折舊或攤銷與固定資產(chǎn)或無形資產(chǎn)的相關規(guī)定一樣;當期增加的投資性房地產(chǎn)(建筑物)當期不提折舊。當期減少的投資性房地產(chǎn)(建筑物)當期照提折舊,當期增加的投資性房地產(chǎn)(土地使用權)當期即開始攤銷,當期減少的投資性房地產(chǎn)(土地使用權)當期停止攤銷。乙公司每月等額支付甲公司租金400 000元(假定不考慮增值稅):

26

26投資性房地產(chǎn)后續(xù)計量模式變更的賬務處理是什么?:投資性房地產(chǎn)后續(xù)計量模式變更的賬務處理是什么?借:投資性房地產(chǎn)——成本(變更日公允價值):投資性房地產(chǎn)累計折舊(攤銷)(原房地產(chǎn)已計提的折舊或攤銷)投資性房地產(chǎn)減值準備貸投資性房地產(chǎn)(原價)利潤分配——未分配利潤(或借記)盈余公積(或借記)

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料