下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

城建稅的稅收優(yōu)惠和納稅地點分別是什么?

城市維護建設(shè)稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),依法計征的一種稅。

(一)稅收優(yōu)惠

1、城建稅按減免后實際繳納的“兩稅”稅額計征,即隨“兩稅”的減免而減免。

2、對于因減免稅而需進行“兩稅”退庫的,城建稅也可同時退庫。

3、海關(guān)對進口產(chǎn)品代征的增值稅、消費稅,不征收城建稅。

4、對“兩稅”實行先征后返、先征后退、即征即退辦法的,除另有規(guī)定外,對隨“兩稅”附征的城建稅和教育費附加,一律不予退(返)還。

5、對國家重大水利工程建設(shè)基金免征城市維護建設(shè)稅。

6、新增:對實行增值稅期末留抵退稅的納稅人,允許其從城市維護建設(shè)稅、教育費附加和地方教育附加的計稅(征)依據(jù)中扣除退還的增值稅稅額。

(二)納稅地點

1、代扣代繳、代收代繳“兩稅”的——代扣代收地。

2、跨省開采的油田——各油井所在地。

3、管道局輸油部分的收入——各管道局所在地。

4、流動經(jīng)營——經(jīng)營地。

惠和納稅地點20200709095636653.png)

5、納稅人跨地區(qū)提供建筑服務(wù)、銷售或者出租不動產(chǎn)的,應(yīng)該在建筑服務(wù)發(fā)生地、不動產(chǎn)所在地預(yù)繳增值稅時,以預(yù)繳增值稅稅額為計稅依據(jù),并按預(yù)繳增值稅所在地的城市維護建設(shè)稅適用稅率和教育附加征收率就地計算繳納城市維護建設(shè)稅和教育費附加。

預(yù)繳增值稅的納稅人在其機構(gòu)所在地申報繳納增值稅時,以其實際繳納的增值稅為計稅依據(jù),并按機構(gòu)所在地的城市維護建設(shè)稅適用稅率和教育附加征收率就地計算繳納城市維護建設(shè)稅和教育費附加。

241

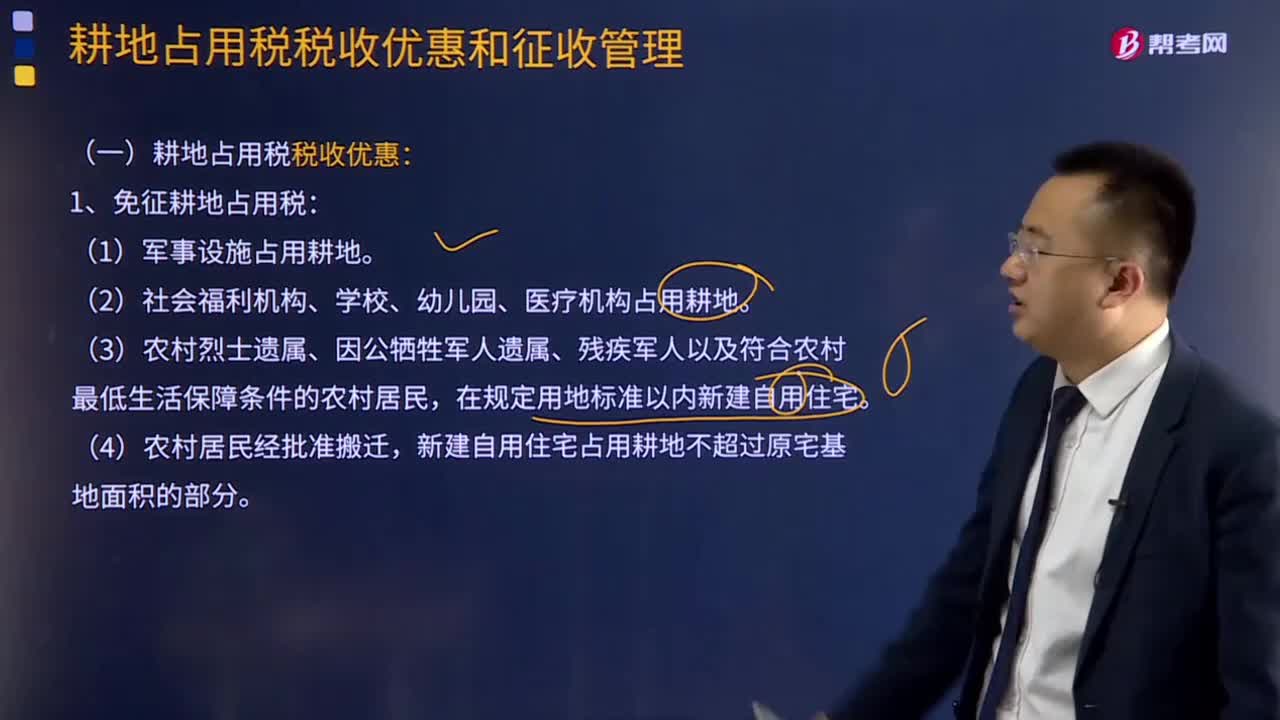

241耕地占用稅有哪些稅收優(yōu)惠?:耕地占用稅稅收優(yōu)惠有:1.免征耕地占用稅:2.減征耕地占用稅:減按每平方米2元的稅額征收耕地占用稅。(2)農(nóng)村居民在規(guī)定用地標準以內(nèi)占用耕地新建自用住宅,按照當(dāng)?shù)剡m用稅額減半征收耕地占用稅。(3)免征或減征耕地占用稅后,不再屬于免征或者減征耕地占用稅情形的,應(yīng)當(dāng)按照當(dāng)?shù)剡m用稅額補繳耕地占用稅。不征收耕地占用稅。

230

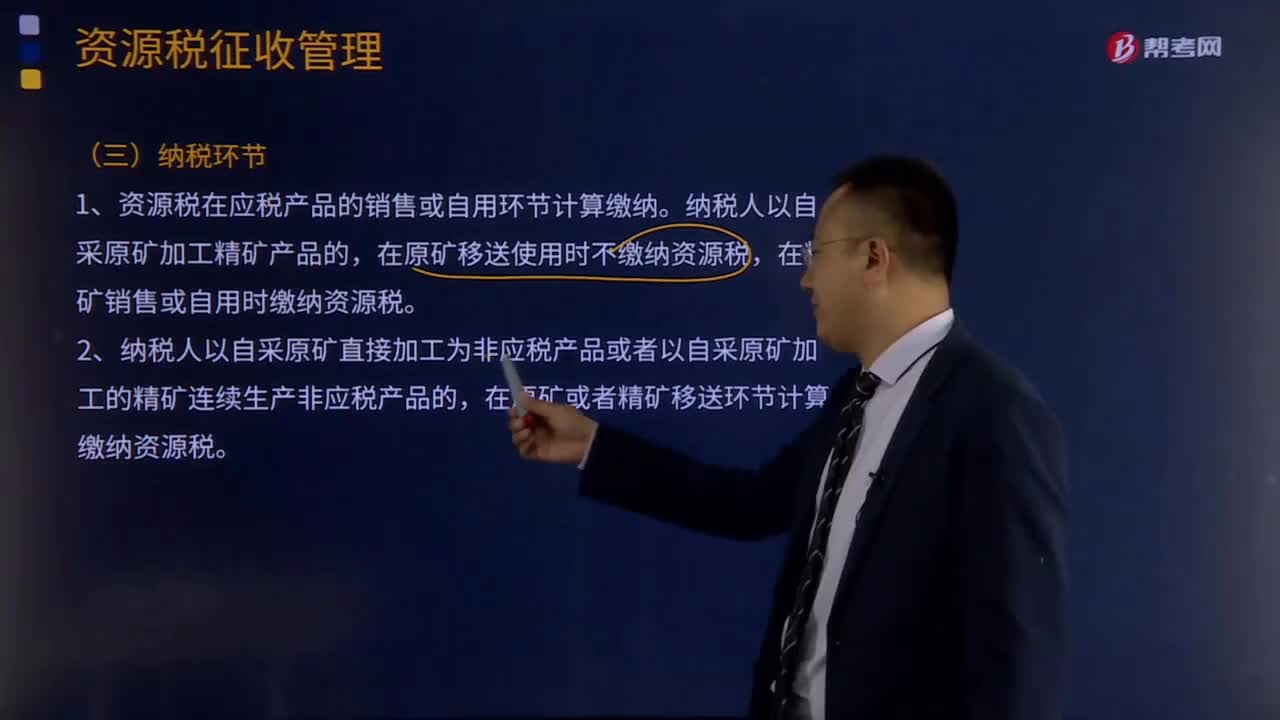

230資源稅納稅環(huán)節(jié)和納稅地點分別是哪些?:1.資源稅在應(yīng)稅產(chǎn)品的銷售或自用環(huán)節(jié)計算繳納。在原礦移送使用時不繳納資源稅,在精礦銷售或自用時繳納資源稅。在原礦或者精礦移送環(huán)節(jié)計算繳納資源稅。在應(yīng)稅產(chǎn)品所有權(quán)轉(zhuǎn)移時計算繳納資源稅。在金錠銷售或自用時繳納資源稅。在原礦或者金精礦、粗金銷售時繳納資源稅,煤炭資源稅納稅環(huán)節(jié):納稅人銷售應(yīng)稅煤炭的,在銷售環(huán)節(jié)繳納資源稅。在原煤或者洗選煤移送環(huán)節(jié)繳納資源稅。

116

116土地增值稅稅收優(yōu)惠有哪些?:國務(wù)院可以根據(jù)國民經(jīng)濟和社會發(fā)展的需要規(guī)定其他減征或免征土地增值稅情形,企業(yè)改制中土地增值稅相關(guān)規(guī)定,對改制前的企業(yè)將國有土地使用權(quán)、地上的建筑物及其附著物(以下稱房地產(chǎn))轉(zhuǎn)移、變更到改制后的企業(yè)。5.上述改制重組有關(guān)土地增值稅政策不適用于房地產(chǎn)轉(zhuǎn)移任意一方為房地產(chǎn)開發(fā)企業(yè)的情形,6.企業(yè)改制重組后再轉(zhuǎn)讓國有土地使用權(quán)并申報繳納土地增值稅時。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料