下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

為什么以前年度全額記提存貨跌價準(zhǔn)備的存貨要盤點?

以前年度盤點的證據(jù)只能說明在當(dāng)時盤點的那個時間點這批存貨沒問題,怎么能用以前的眼光看待現(xiàn)在呢。比如說去年盤點是存貨計提了全額減值,賬面價值是0,而本年市場銷路好了,是不是得把存貨計提的跌價準(zhǔn)備轉(zhuǎn)回?如果聽了被審計單位的一面之詞,不檢查這批存貨,那不就形成檢查風(fēng)險了。

微信截圖_1592299033679320200616171835678.png)

268

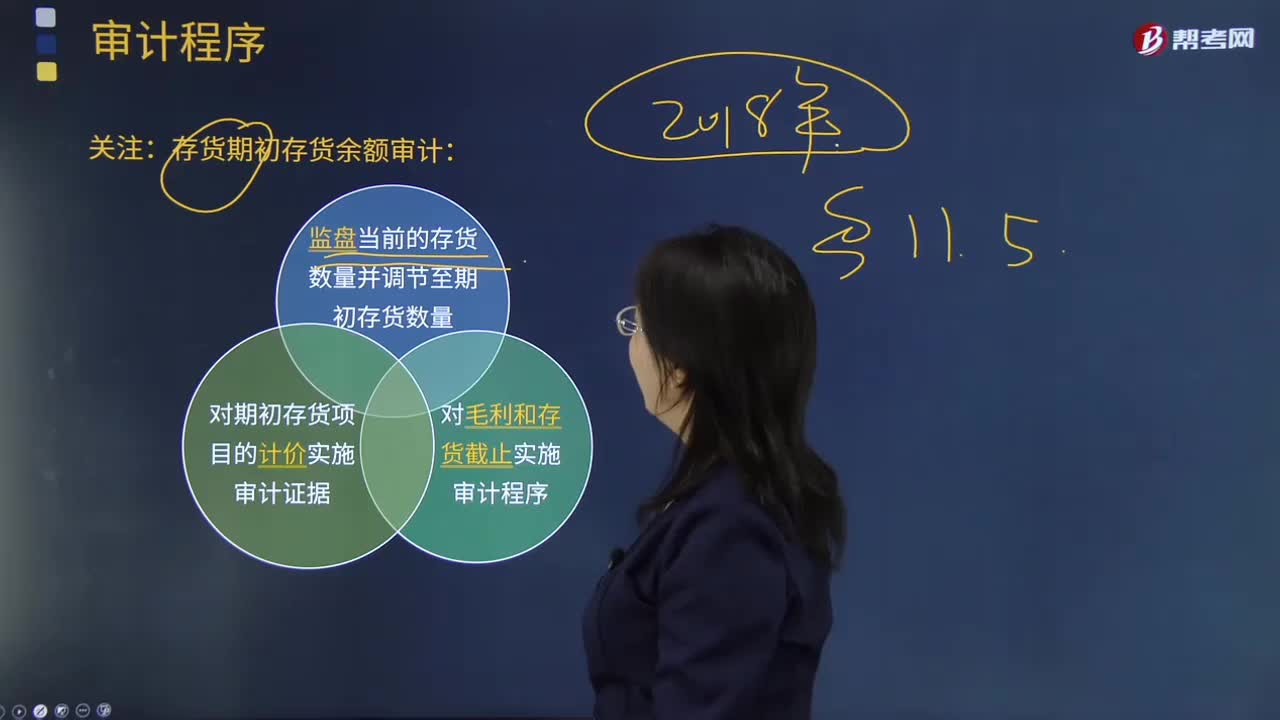

268關(guān)注:存貨期初存貨余額審計的原因?:存貨期初存貨余額審計的原因?

20

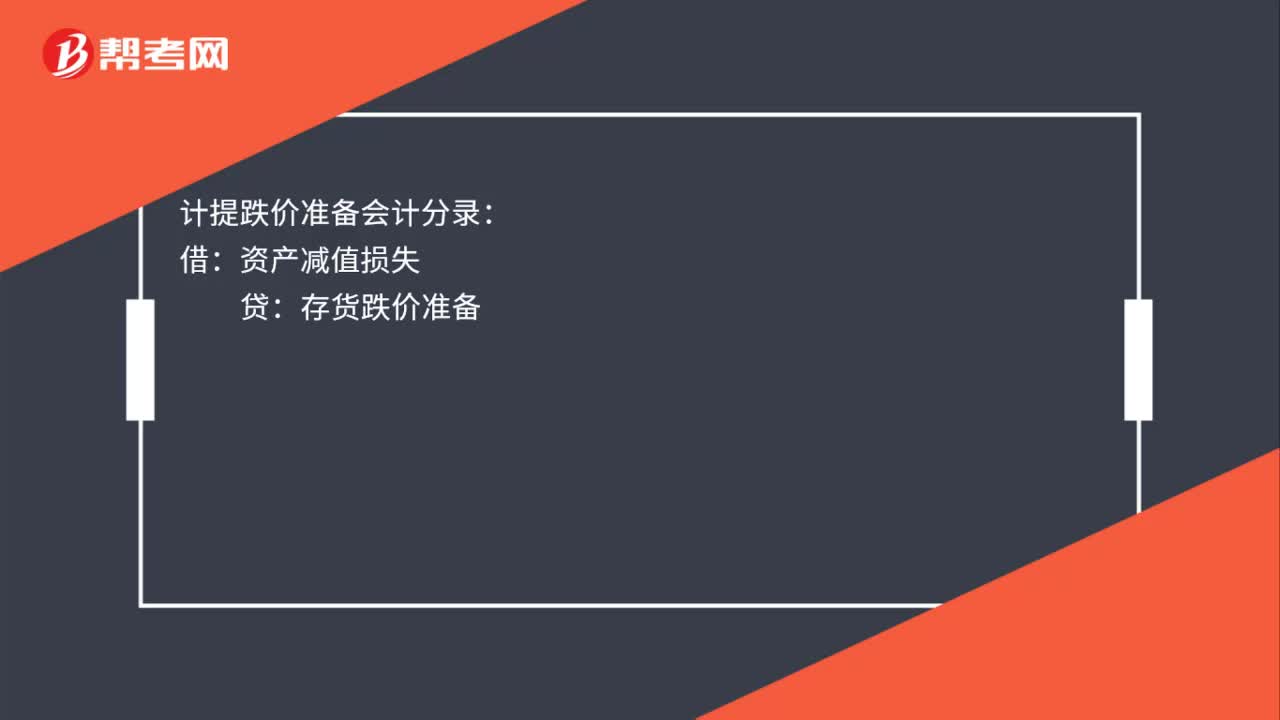

20計提跌價準(zhǔn)備的會計分錄怎么做?:計提跌價準(zhǔn)備的會計分錄怎么做?計提跌價準(zhǔn)備會計分錄:借:資產(chǎn)減值損失:貸存貨跌價準(zhǔn)備

349

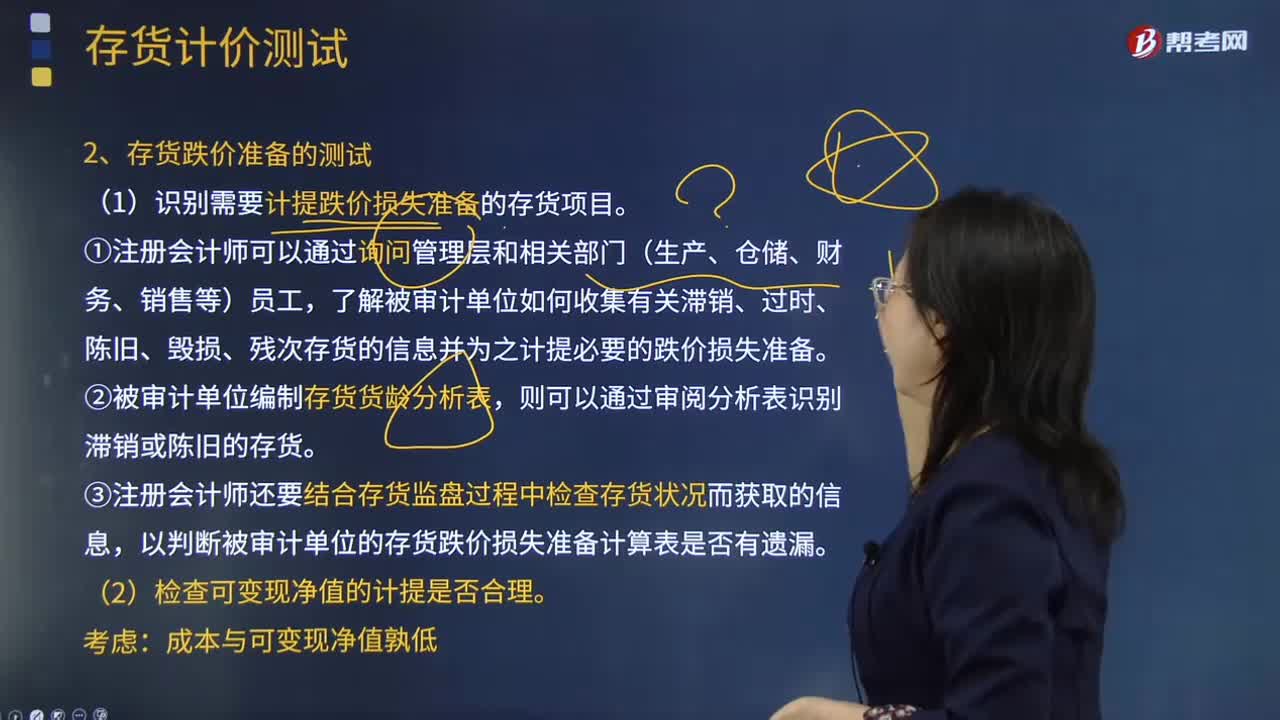

349注冊會計師在測試存貨跌價損失準(zhǔn)備時,應(yīng)該從哪幾個方面進行測試?:注冊會計師在測試存貨跌價損失準(zhǔn)備時,了解被審計單位如何收集有關(guān)滯銷、過時、陳舊、毀損、殘次存貨的信息并為之計提必要的跌價損失準(zhǔn)備。③注冊會計師還要結(jié)合存貨監(jiān)盤過程中檢查存貨狀況而獲取的信息,以判斷被審計單位的存貨跌價損失準(zhǔn)備計算表是否有遺漏。A注冊會計師從存貨盤點記錄中選取項目追查至存貨實物。(4)A注冊會計師向乙公司函證由其保管的甲公司存貨的數(shù)量和狀況。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料