下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

存貨的缺貨成本是什么?

缺貨成本指由于存貨供應(yīng)中斷而造成的損失,包括材料供應(yīng)中斷造成的停工損失、產(chǎn)成品庫存缺貨造成的拖欠發(fā)貨損失和喪失銷售機(jī)會的損失(還應(yīng)包括需要主觀估計(jì)的商譽(yù)損失);如果生產(chǎn)企業(yè)以緊急采購代用材料解決庫存材料中斷之急,那么缺貨成本表現(xiàn)為緊急額外購入成本(緊急額外購入的開支會大于正常采購的開支)。

20200729174222724.jpg)

236

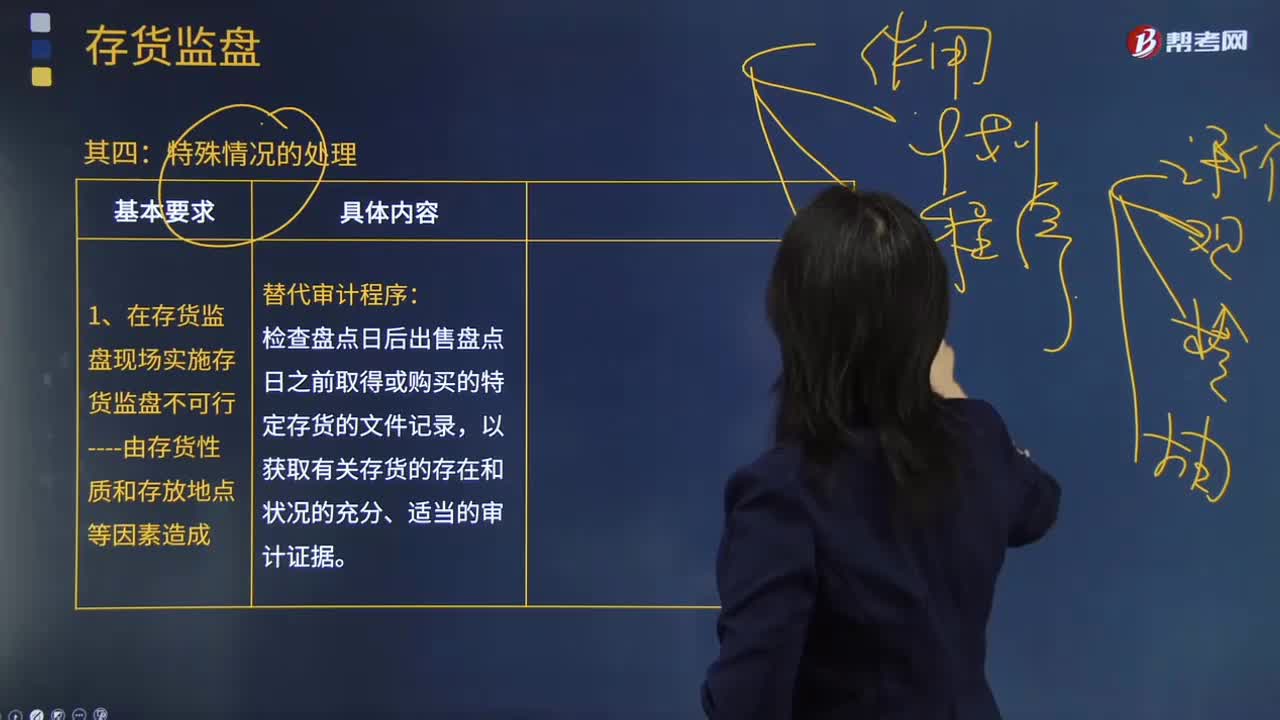

236注冊會計(jì)師在哪些情況下實(shí)施存貨監(jiān)盤是不可行的?:注冊會計(jì)師在哪些情況下實(shí)施存貨監(jiān)盤是不可行的?實(shí)施存貨監(jiān)盤可能是不可行的。存貨存放在對注冊會計(jì)師的安全有威脅的地點(diǎn)。對注冊會計(jì)師帶來不便的一般因素不足以支持注冊會計(jì)師作出實(shí)施存貨監(jiān)盤不可行的決定。不能作為注冊會計(jì)師省略不可替代的審計(jì)程序或滿足于說服力不足的審計(jì)證據(jù)的正當(dāng)理由。如果在存貨盤點(diǎn)現(xiàn)場實(shí)施存貨監(jiān)盤不可行。

254

254被審計(jì)單位存貨盤點(diǎn)結(jié)束前,注冊會計(jì)師應(yīng)當(dāng)怎樣?:在被審計(jì)單位存貨盤點(diǎn)結(jié)束前,以確定所有應(yīng)納人盤點(diǎn)范圍的存貨是否均已盤點(diǎn)。②取得并檢查已填用、作廢及未使用盤點(diǎn)表單的號碼記錄,注冊會計(jì)師應(yīng)當(dāng)根據(jù)自己在存貨監(jiān)盤過程中獲取的信息對被審計(jì)單位最終的存貨盤點(diǎn)結(jié)果匯總記錄進(jìn)行復(fù)核,確定盤點(diǎn)日與資產(chǎn)負(fù)債表日之間存貨的變動是否已得到恰當(dāng)?shù)挠涗洝W詴?jì)師可以結(jié)合盤點(diǎn)日至財(cái)務(wù)報(bào)表日之間間隔期的長短、相關(guān)內(nèi)部控制的有效性等因素進(jìn)行風(fēng)險(xiǎn)評估。

192

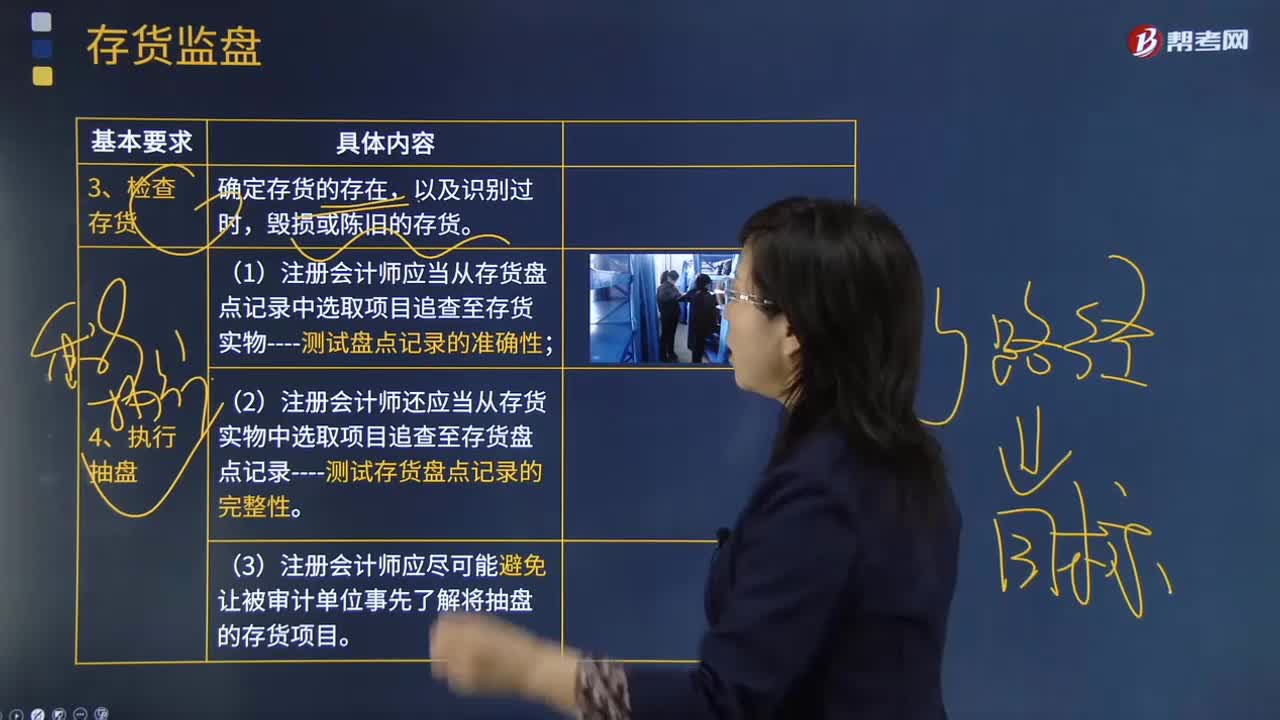

192注冊會計(jì)師在檢查存貨和執(zhí)行抽盤、需要特別關(guān)注的情況是什么?:注冊會計(jì)師在檢查存貨和執(zhí)行抽盤、需要特別關(guān)注的情況是什么?在被審計(jì)單位盤點(diǎn)存貨前,注冊會計(jì)師應(yīng)當(dāng)觀察盤點(diǎn)現(xiàn)場,確定應(yīng)納人盤點(diǎn)范圍的存貨是否已經(jīng)適當(dāng)整理和排列,對未納入盤點(diǎn)范圍的存貨,注冊會計(jì)師應(yīng)當(dāng)根據(jù)取得的所有權(quán)不屬于被審計(jì)單位的存貨的有關(guān)資料,即使在被審計(jì)單位聲明不存在受托代存存貨的情形下,注冊會計(jì)師在存貨監(jiān)盤時也應(yīng)當(dāng)關(guān)注是否存在某些存貨不屬于被審計(jì)單位的跡象。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料