下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

存貨跌價(jià)準(zhǔn)備是怎樣進(jìn)行會(huì)計(jì)處理的?

存貨跌價(jià)準(zhǔn)備通常應(yīng)當(dāng)按單個(gè)存貨項(xiàng)目計(jì)提。但是,對(duì)于數(shù)量繁多、單價(jià)較低的存貨,可以按照存貨類別計(jì)提存貨跌價(jià)準(zhǔn)備。與在同一地區(qū)生產(chǎn)和銷售的產(chǎn)品系列相關(guān)、具有相同或類似最終用途或目的,且難以與其他項(xiàng)目分開計(jì)量的存貨,可以合并計(jì)提存貨跌價(jià)準(zhǔn)備。

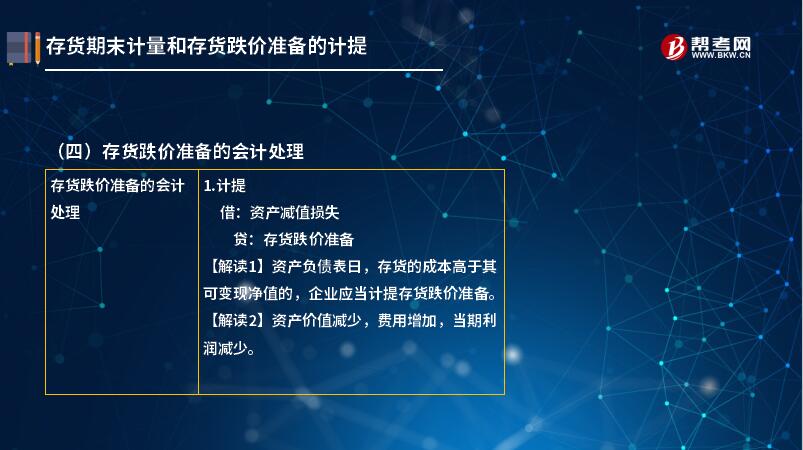

存貨跌價(jià)準(zhǔn)備的會(huì)計(jì)處理:

1. 計(jì)提

借:資產(chǎn)減值損失

貸:存貨跌價(jià)準(zhǔn)備

【解讀1】資產(chǎn)負(fù)債表日,存貨的成本高于其可變現(xiàn)凈值的,企業(yè)應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備。

【解讀2】資產(chǎn)價(jià)值減少,費(fèi)用增加,當(dāng)期利潤(rùn)減少。

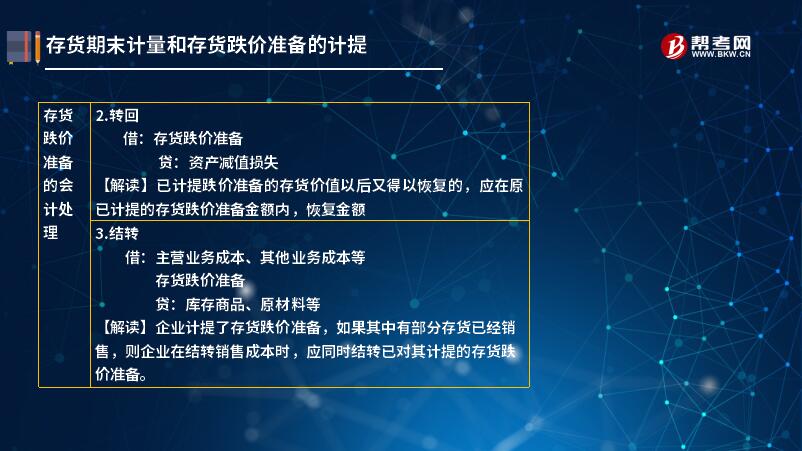

2. 轉(zhuǎn)回

借:存貨跌價(jià)準(zhǔn)備

貸:資產(chǎn)減值損失

【解讀】已計(jì)提跌價(jià)準(zhǔn)備的存貨價(jià)值以后又得以恢復(fù)的,應(yīng)在原已計(jì)提的存貨跌價(jià)準(zhǔn)備金額內(nèi),恢復(fù)金額

3. 結(jié)轉(zhuǎn)

借:主營(yíng)業(yè)務(wù)成本、其他業(yè)務(wù)成本等

存貨跌價(jià)準(zhǔn)備

貸:庫(kù)存商品、原材料等

【解讀】企業(yè)計(jì)提了存貨跌價(jià)準(zhǔn)備,如果其中有部分存貨已經(jīng)銷售,則企業(yè)在結(jié)轉(zhuǎn)銷售成本時(shí),應(yīng)同時(shí)結(jié)轉(zhuǎn)已對(duì)其計(jì)提的存貨跌價(jià)準(zhǔn)備。

下面用一道注冊(cè)會(huì)計(jì)師考試教材上的例題給大家詳細(xì)介紹存貨跌價(jià)準(zhǔn)備是怎樣進(jìn)行會(huì)計(jì)處理的,希望大家認(rèn)真理解。

【教材例3-2】20×7年12月31日,甲公司W(wǎng)7型機(jī)器的賬面成本為500萬(wàn)元,但由于W7型機(jī)器的市場(chǎng)價(jià)格下跌,預(yù)計(jì)可變現(xiàn)凈值為400萬(wàn)元,由此計(jì)提存貨跌價(jià)準(zhǔn)備100萬(wàn)元。

假定:

(1)20×8年6月30日,W7型機(jī)器的賬面成本仍為500萬(wàn)元,但由于W7型機(jī)器市場(chǎng)價(jià)格有所上升,使得W7型機(jī)器的預(yù)計(jì)可變現(xiàn)凈值變?yōu)?75萬(wàn)元。

(2)20×8年12月31日,W7型機(jī)器的賬面成本仍為500萬(wàn)元,由于W7型機(jī)器的市場(chǎng)價(jià)格進(jìn)一步上升,預(yù)計(jì)W7型機(jī)器的可變現(xiàn)凈值為555萬(wàn)元。本例中:(1)20×8年6月30日,由于W7型機(jī)器市場(chǎng)價(jià)格上升,W7型機(jī)器的可變現(xiàn)凈值有所恢復(fù),應(yīng)計(jì)提的存貨跌價(jià)準(zhǔn)備為25萬(wàn)元(500-475),則當(dāng)期應(yīng)沖減已計(jì)提的存貨跌價(jià)準(zhǔn)備75萬(wàn)元(100-25),且小于已計(jì)提的存貨跌價(jià)準(zhǔn)備(100萬(wàn)元),因此,應(yīng)轉(zhuǎn)回的存貨跌價(jià)準(zhǔn)備為75萬(wàn)元。

會(huì)計(jì)分錄為:

借:存貨跌價(jià)準(zhǔn)備 750 000

貸:資產(chǎn)減值損失——存貨減值損失 750 000

(2)20×8年12月31日,W7型機(jī)器的可變現(xiàn)凈值又有所恢復(fù),應(yīng)沖減存貨跌價(jià)準(zhǔn)備為55萬(wàn)元(500-555),但是對(duì)W7型機(jī)器已計(jì)提的存貨跌價(jià)準(zhǔn)備的余額為25萬(wàn)元,因此,當(dāng)期應(yīng)轉(zhuǎn)回的存貨跌價(jià)準(zhǔn)備為25萬(wàn)元而不是55萬(wàn)元(即以將對(duì)W7型機(jī)器已計(jì)提的“存貨跌價(jià)準(zhǔn)備”余額沖減至零為限)。

會(huì)計(jì)分錄為:

借:存貨跌價(jià)準(zhǔn)備 250 000

貸:資產(chǎn)減值損失——存貨減值損失 250 000

222

222注冊(cè)會(huì)計(jì)師怎么樣評(píng)價(jià)管理層的點(diǎn)估計(jì)?:注冊(cè)會(huì)計(jì)師怎么樣評(píng)價(jià)管理層的點(diǎn)估計(jì)?

20

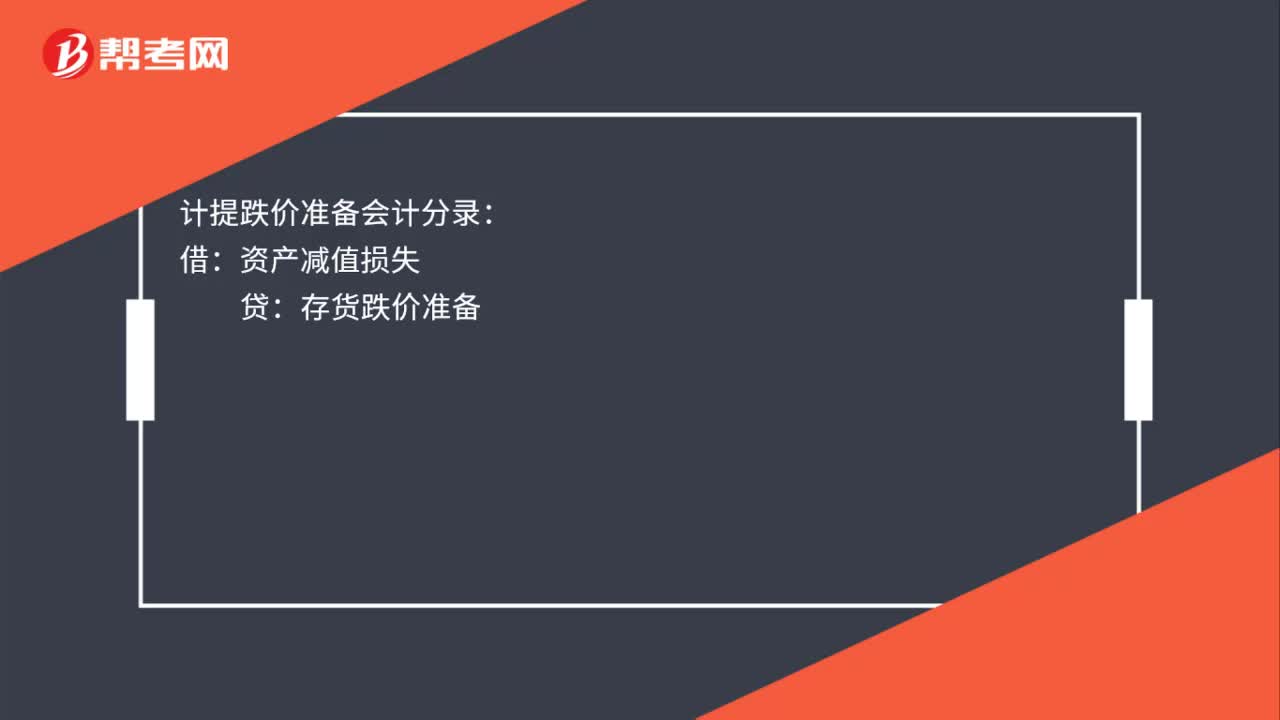

20計(jì)提跌價(jià)準(zhǔn)備的會(huì)計(jì)分錄怎么做?:計(jì)提跌價(jià)準(zhǔn)備的會(huì)計(jì)分錄怎么做?計(jì)提跌價(jià)準(zhǔn)備會(huì)計(jì)分錄:借:資產(chǎn)減值損失:貸存貨跌價(jià)準(zhǔn)備

349

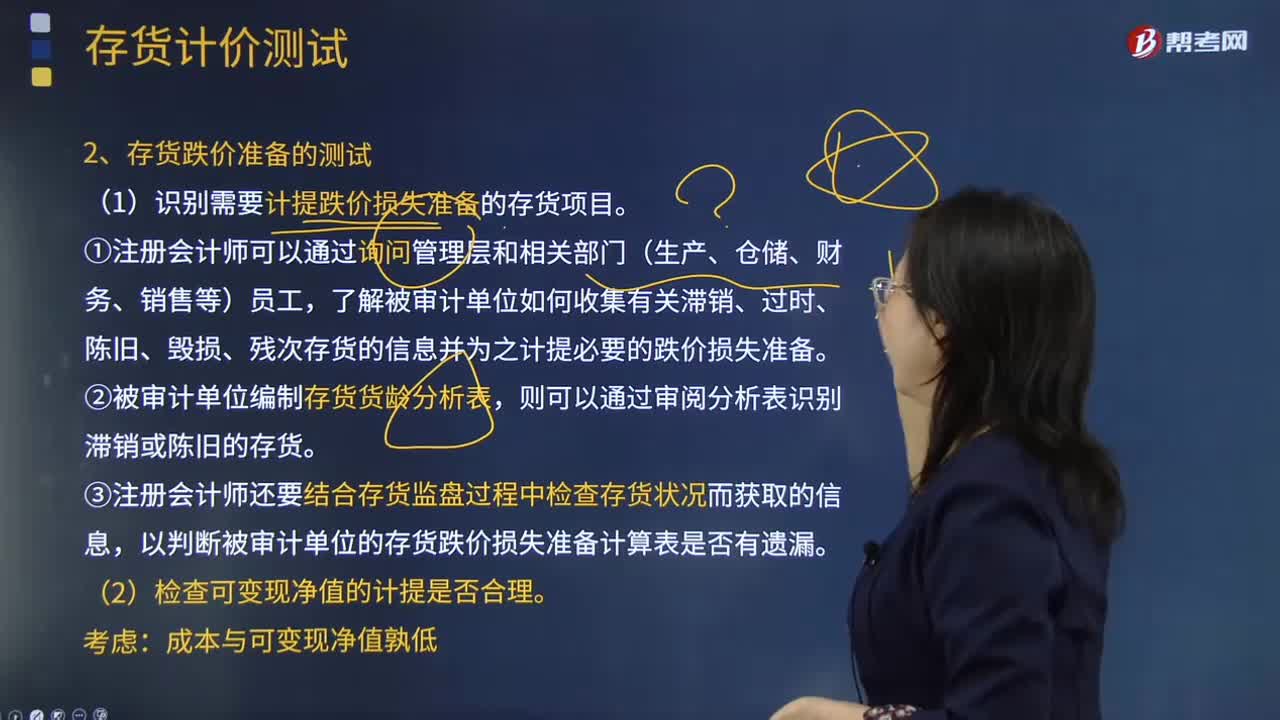

349注冊(cè)會(huì)計(jì)師在測(cè)試存貨跌價(jià)損失準(zhǔn)備時(shí),應(yīng)該從哪幾個(gè)方面進(jìn)行測(cè)試?:注冊(cè)會(huì)計(jì)師在測(cè)試存貨跌價(jià)損失準(zhǔn)備時(shí),了解被審計(jì)單位如何收集有關(guān)滯銷、過(guò)時(shí)、陳舊、毀損、殘次存貨的信息并為之計(jì)提必要的跌價(jià)損失準(zhǔn)備。③注冊(cè)會(huì)計(jì)師還要結(jié)合存貨監(jiān)盤過(guò)程中檢查存貨狀況而獲取的信息,以判斷被審計(jì)單位的存貨跌價(jià)損失準(zhǔn)備計(jì)算表是否有遺漏。A注冊(cè)會(huì)計(jì)師從存貨盤點(diǎn)記錄中選取項(xiàng)目追查至存貨實(shí)物。(4)A注冊(cè)會(huì)計(jì)師向乙公司函證由其保管的甲公司存貨的數(shù)量和狀況。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料