下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

合并財務報表中抵銷存貨跌價準備指的是什么?

合并報表(Consolidation of Accounting statement):是指由母公司編制的包括所有控股子公司會計報表的有關數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務狀況和經營成果。

抵銷存貨跌價準備:應抵銷的跌價準備:期末累計未實現(xiàn)內部交易損益與期末存貨跌價準備余額孰低者。

【提示】可變現(xiàn)凈值是根據(jù)市場價格估計的,對于集團和個別企業(yè)來說都是一樣的。

第一年:

借:存貨—存貨跌價準備

貸:資產減值損失

第二年及以后的年度:

借:存貨一存貨跌價準備

貸:年初未分配利潤(以前年度跌價準備)

借:營業(yè)成本(本期銷售存貨已轉銷的跌價準備)

貸:存貨—存貨跌價準備

【提示】與銷售存貨時結轉存貨跌價準備分錄正好相反。

借:存貨一存貨跌價準備

貸:資產減值損失(借或貸,期末應抵銷的跌價準備+出售存貨已轉銷的跌價準備一期初跌價準備)

以上三筆也可以合并為;

借:存貨——存貨跌價準備(期末應抵銷的跌價準備)

營業(yè)成本(本期銷售存貨已轉銷的跌價準備)

貸:年初未分配利潤(以前年度跌價準備余額)

資產減值損失(倒擠)

168

168什么是注冊會計師與財務報表審計相關的責任?:什么是注冊會計師與財務報表審計相關的責任?注冊會計師與財務報表審計相關的責任包括注冊會計師應當與治理層溝通、在審計業(yè)務約定書或記錄審計業(yè)務約定條款的其他適當形式的書面協(xié)議中。1、注冊會計師應當與治理層溝通----注冊會計師與財務報表審計相關的責任:(1)注冊會計師負責對管理層在治理層監(jiān)督下編制的財務報表形成和發(fā)表意見。

349

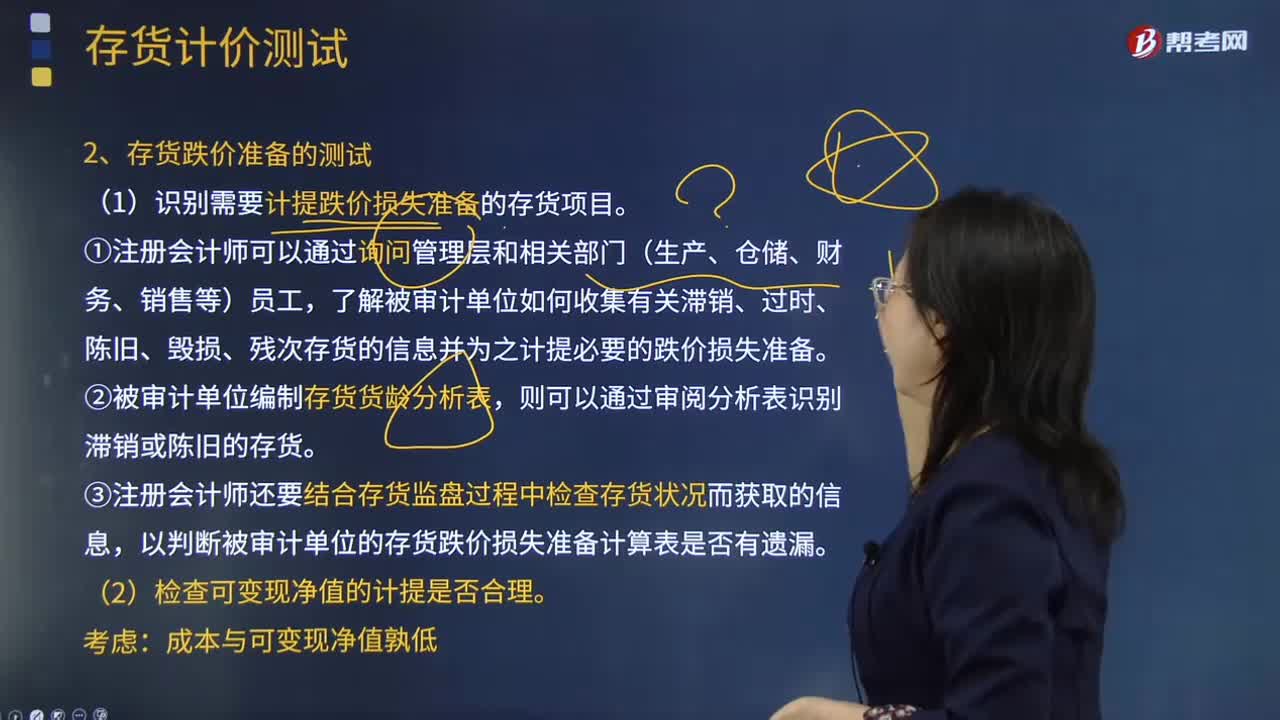

349注冊會計師在測試存貨跌價損失準備時,應該從哪幾個方面進行測試?:注冊會計師在測試存貨跌價損失準備時,了解被審計單位如何收集有關滯銷、過時、陳舊、毀損、殘次存貨的信息并為之計提必要的跌價損失準備。③注冊會計師還要結合存貨監(jiān)盤過程中檢查存貨狀況而獲取的信息,以判斷被審計單位的存貨跌價損失準備計算表是否有遺漏。A注冊會計師從存貨盤點記錄中選取項目追查至存貨實物。(4)A注冊會計師向乙公司函證由其保管的甲公司存貨的數(shù)量和狀況。

61

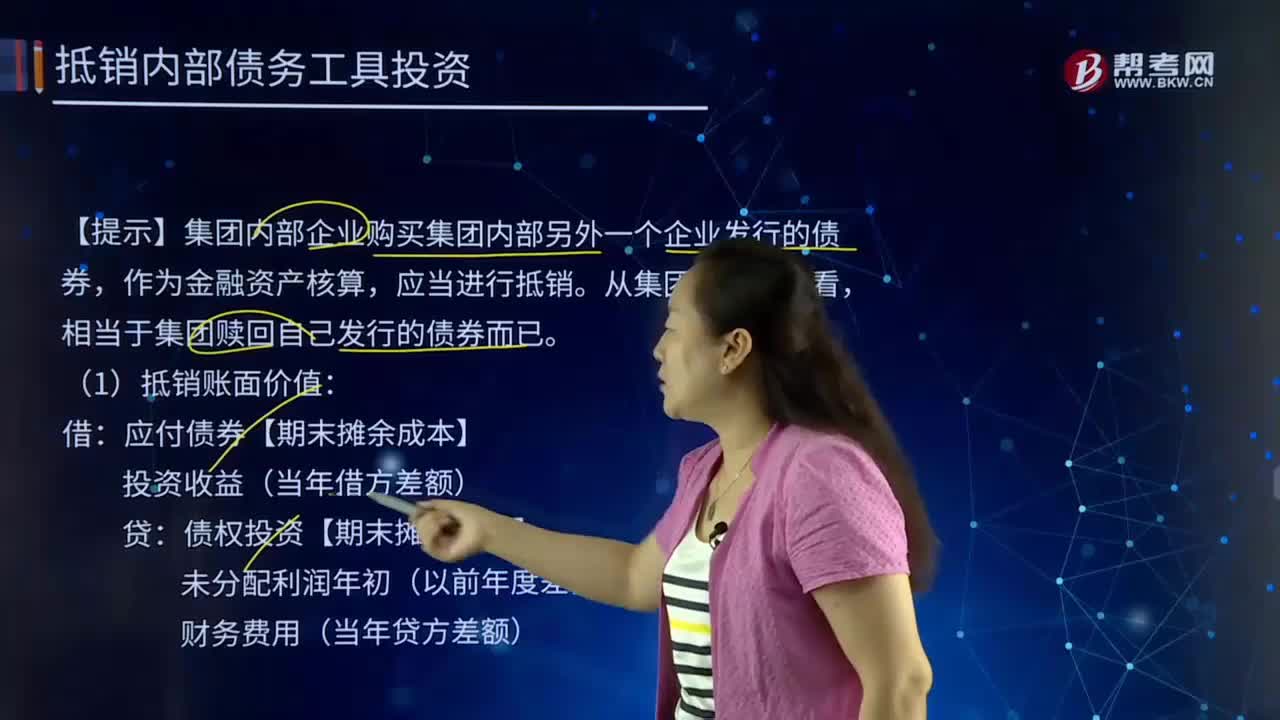

61合并財務報表中抵銷內部債務工具投資指的是什么?:合并財務報表中抵銷內部債務工具投資指的是什么?作為金融資產核算,(1)抵銷賬面價值:應付債券【期末攤余成本】:債權投資【期末攤余成本】:未分配利潤年初(以前年度差額:財務費用(當年貸方差額):(2)抵銷應付利息與應收利息:應付利息【面值×票面利率】應收利息(3)抵銷利息支出與利息收益(二者孰低)投資收益(期初攤余成本×實際利率)財務費用(費用化利息)在建工程(資本化利息)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料