下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

怎樣估計無風險報酬率?

無風險收益率(risk-free return rate)指評估基準日相對無風險證券的當期投資收益(有時也稱為“安全收益率”、“貨幣成本”、“基礎利率”),現(xiàn)實中,并不存在無風險的證券,因為所有的投資都存在一定程度的通貨膨脹風險和違約風險。與無風險證券最接近的是我國發(fā)行的國庫債券,評估界普遍認同國庫券是相對安全的證券,因為它們的收益和償還期已經(jīng)提前確定,并且不存在任何違約風險。

通常認為,政府債券沒有違約風險,可以代表無風險利率,但需要解決以下三個問題:

①期限

長期政府債券

短期政府債券

②利率

票面利率

到期收益率

③通脹

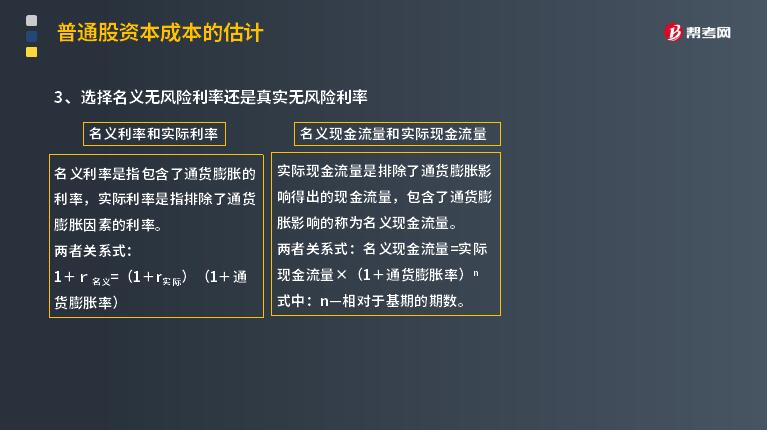

名義無風險利率

真實無風險利率

1. 政府債券期限的選擇

通常認為,計算資本成本時應選擇長期政府債券的利率。理由為:

(1)普通股是長期的有價證券;

(2)資本預算涉及的時間長;

(3)長期政府債券的利率波動較小。

2. 選擇票面利率或到期收益率

應當選擇上市交易的政府長期債券的到期收益率作為無風險利率的代表。

不同時間發(fā)行的長期政府債券,其票面利率不同,有時相差較大。長期政府債券的付息期不同,有半年期或一年期等,還有到期一次還本付息的,因此,票面利率是不適宜的。

不同年份發(fā)行的、票面利率和計息期不等的上市債券,根據(jù)當前市價和未來現(xiàn)金流計算的到期收益率只有很小差別。

3. 選擇名義無風險利率還是真實無風險利率

決策原則:

名義現(xiàn)金流量要使用名義折現(xiàn)率進行折現(xiàn),實際現(xiàn)金流量要使用實際折現(xiàn)率進行折現(xiàn)。

①實務中的做法:一般情況下使用名義貨幣編制預計財務報表并確定現(xiàn)金流量,與此同時,使用名義的無風險利率計算資本成本。

②特殊情況下,才使用實際利率計算資本成本:

a、存在惡性的通貨膨脹(通貨膨脹率已經(jīng)達到兩位數(shù))時,最好使用實際現(xiàn)金流量和實際利率;

b、預測周期特別長,例如核電站投資等,通貨膨脹的累積影響巨大。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料