下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

哪些固定資產(chǎn)稅前扣除可以加速折舊?

根據(jù)《中華人民共和國(guó)企業(yè)所得稅法》及《中華人民共和國(guó)企業(yè)所得稅法實(shí)施條例》規(guī)定,可以采取縮短折舊年限或者采取加速折舊的方法的固定資產(chǎn),包括:

(一)傳統(tǒng)可以加速折舊的固定資產(chǎn)

(1)【有形損耗】常年處于強(qiáng)震、高腐狀態(tài)。

(2)【無(wú)形損耗】由于技術(shù)進(jìn)步,產(chǎn)品更新?lián)Q代較快。

(二)新增可以加速折舊的固定資產(chǎn)

自2019年1月1日起,全部制造業(yè)企業(yè)新購(gòu)進(jìn)的固定資產(chǎn),適用加速折舊優(yōu)惠。

下面我們以初級(jí)會(huì)計(jì)考試題為例,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題·多選題】根據(jù)企業(yè)所得稅法律制度的規(guī)定,企業(yè)的下列固定資產(chǎn),可以采用加速折舊方法或縮短折舊年限的有( )。

A. 技術(shù)進(jìn)步,產(chǎn)品更新?lián)Q代較快的固定資產(chǎn)

B. 使用頻率極高的固定資產(chǎn)

C. 常年處于強(qiáng)震動(dòng)、高腐蝕狀態(tài)的固定資產(chǎn)

D. 企業(yè)于2014年1月1日以后購(gòu)進(jìn),專(zhuān)門(mén)用于研發(fā)活動(dòng)的儀器,單位價(jià)值不超過(guò)100萬(wàn)元

【答案】AC

【解析】選項(xiàng)D可以在購(gòu)入時(shí)點(diǎn)一次性扣除。

60

60固定資產(chǎn)折舊可以稅前扣除嗎?:固定資產(chǎn)折舊可以稅前扣除。第十一條、在計(jì)算應(yīng)納稅所得額時(shí),企業(yè)按照規(guī)定計(jì)算的固定資產(chǎn)折舊,準(zhǔn)予扣除。(一)房屋、建筑物以外未投入使用的固定資產(chǎn);(二)以經(jīng)營(yíng)租賃方式租入的固定資產(chǎn);(三)以融資租賃方式租出的固定資產(chǎn);(四)已足額提取折舊仍繼續(xù)使用的固定資產(chǎn);(五)與經(jīng)營(yíng)活動(dòng)無(wú)關(guān)的固定資產(chǎn);(六)單獨(dú)估價(jià)作為固定資產(chǎn)入賬的土地;(七)其他不得計(jì)算折舊扣除的固定資產(chǎn)。

53

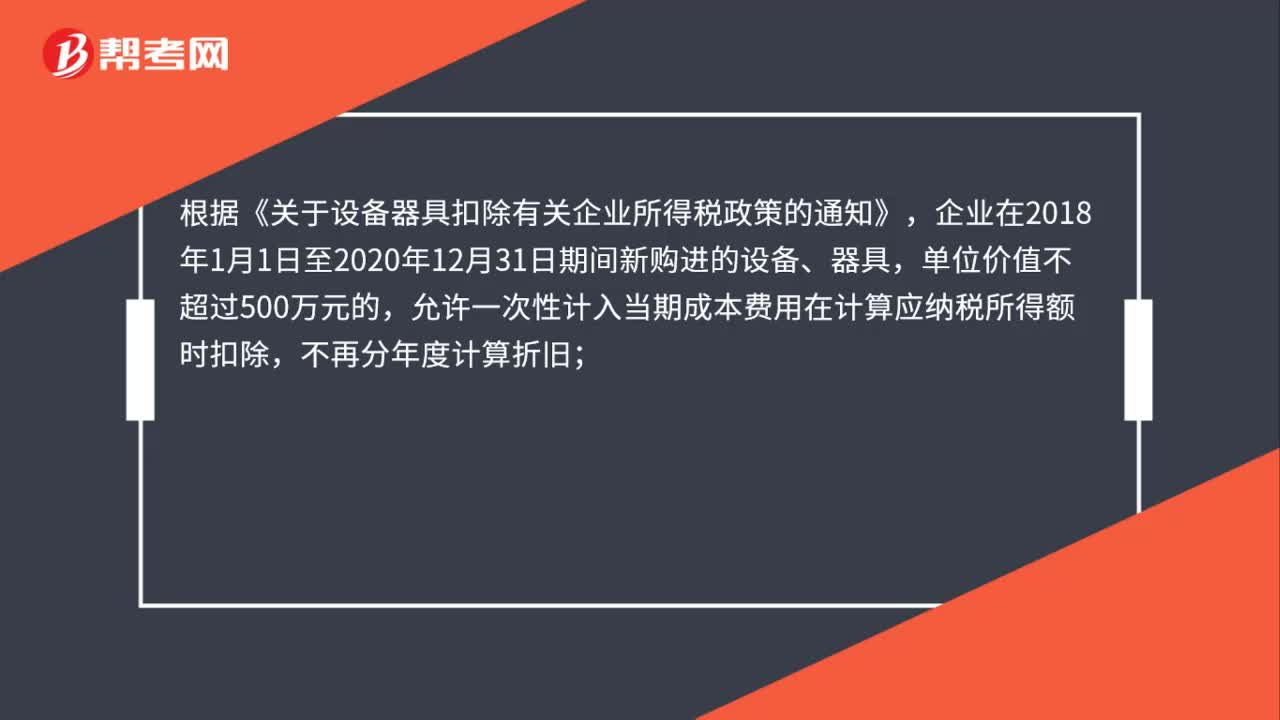

53固定資產(chǎn)可以一次性稅前扣除嗎?:固定資產(chǎn)可以一次性稅前扣除嗎?根據(jù)《關(guān)于設(shè)備器具扣除有關(guān)企業(yè)所得稅政策的通知》,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊;單位價(jià)值超過(guò)500萬(wàn)元的,仍按《企業(yè)所得稅法實(shí)施條例》《關(guān)于完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》(財(cái)稅〔2014〕75號(hào))、《關(guān)于進(jìn)一步完善固定資產(chǎn)加速折舊企業(yè)所得稅政策的通知》(財(cái)稅〔2015〕106號(hào))等相關(guān)規(guī)定執(zhí)行。

66

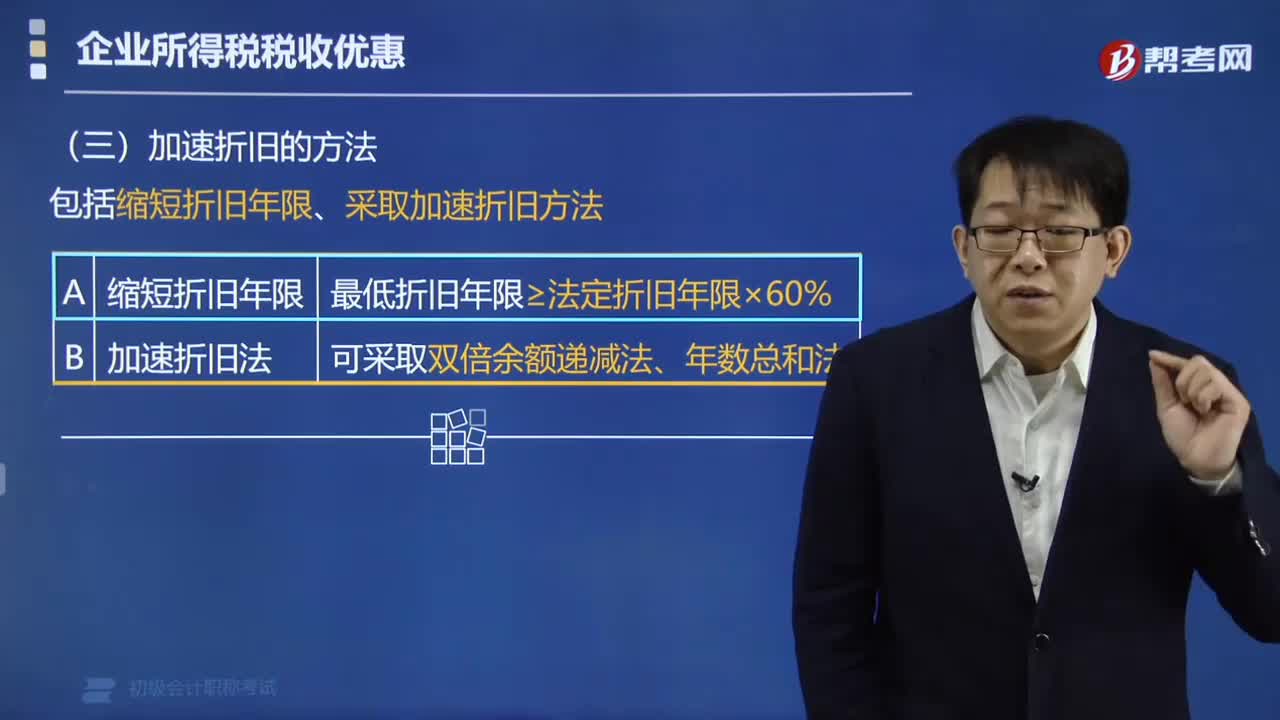

66固定資產(chǎn)加速折舊的方法有哪些?:固定資產(chǎn)加速折舊的方法有哪些?固定資產(chǎn)加速折舊的方法包括雙倍余額遞減法和年數(shù)總和法。1. 采取縮短折舊年限方法的,2. 采取加速折舊方法的,計(jì)算折舊額的一種加速折舊的方法。計(jì)算折舊額的一種加速折舊的方法。可以采用加速折舊的方法有( )。但最低折舊年限不得低于法定折舊年限的50%;采取加速折舊年限方法的最低折舊年限不得低于法定折舊年限的60%采取加速折舊方法的可以采取雙倍余額遞減法或者年數(shù)總和法

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料