下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

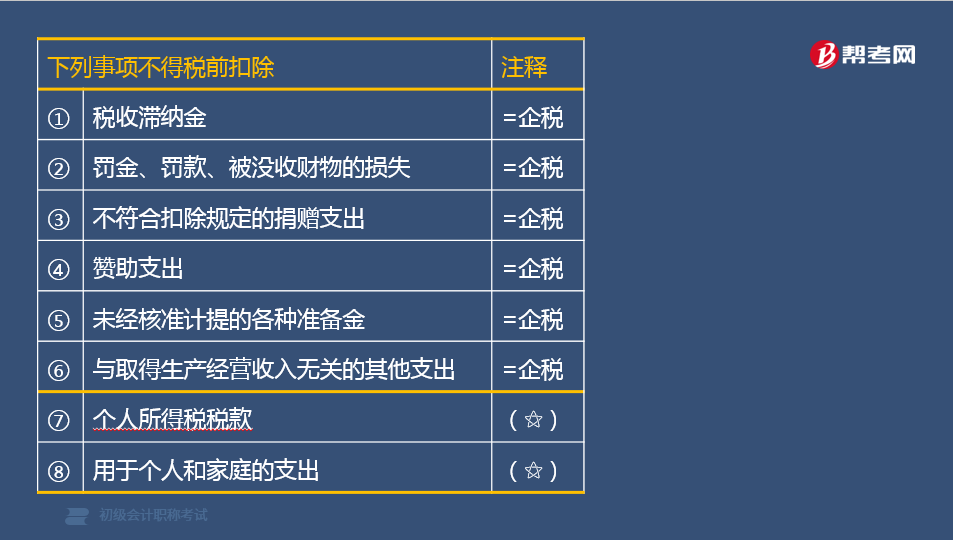

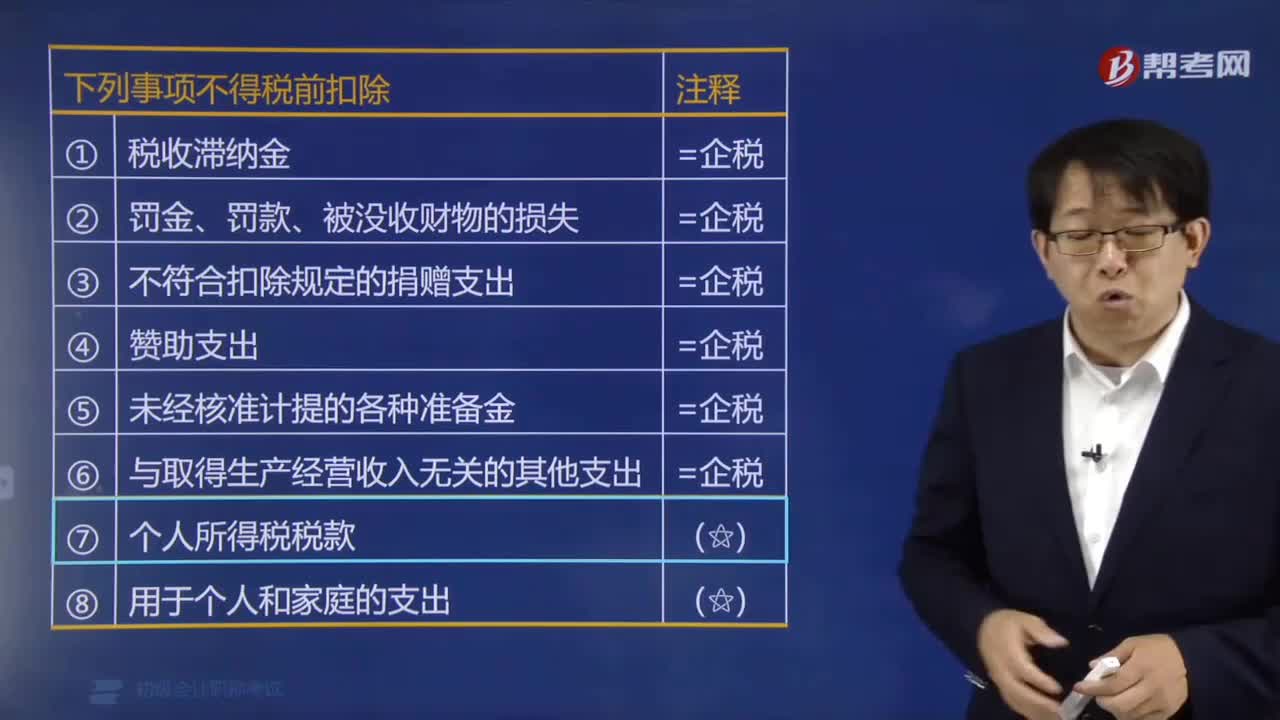

哪些事項(xiàng)不得在稅前扣除?

下列事項(xiàng)不得稅前扣除:

(1)稅收滯納金;

(2)罰金、罰款、被沒收財(cái)物的損失;

(3)不符合扣除規(guī)定的捐贈(zèng)支出;

(4)贊助支出;

(5)未經(jīng)核準(zhǔn)計(jì)提的各種準(zhǔn)備金;

(6)與取得生產(chǎn)經(jīng)營收入無關(guān)的其他支出;

(7)個(gè)人所得稅稅款;

(8)用于個(gè)人和家庭的支出。

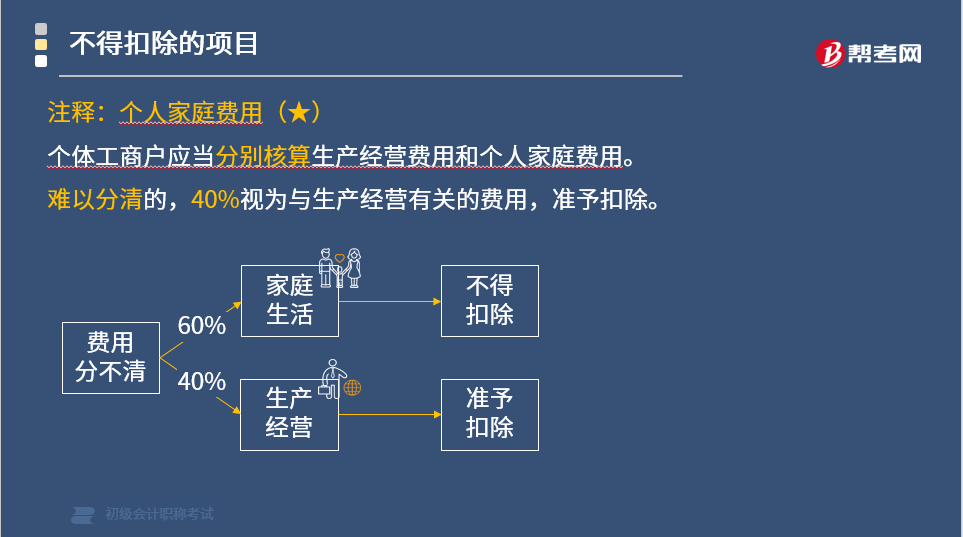

注釋:個(gè)人家庭費(fèi)用

個(gè)體工商戶應(yīng)當(dāng)分別核算生產(chǎn)經(jīng)營費(fèi)用和個(gè)人家庭費(fèi)用。

難以分清的,40%視為與生產(chǎn)經(jīng)營有關(guān)的費(fèi)用,準(zhǔn)予扣除。

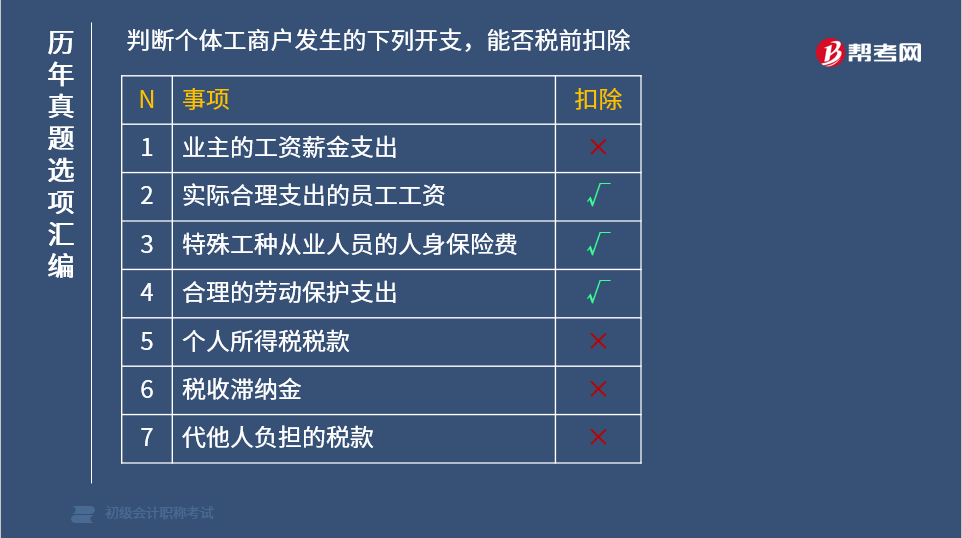

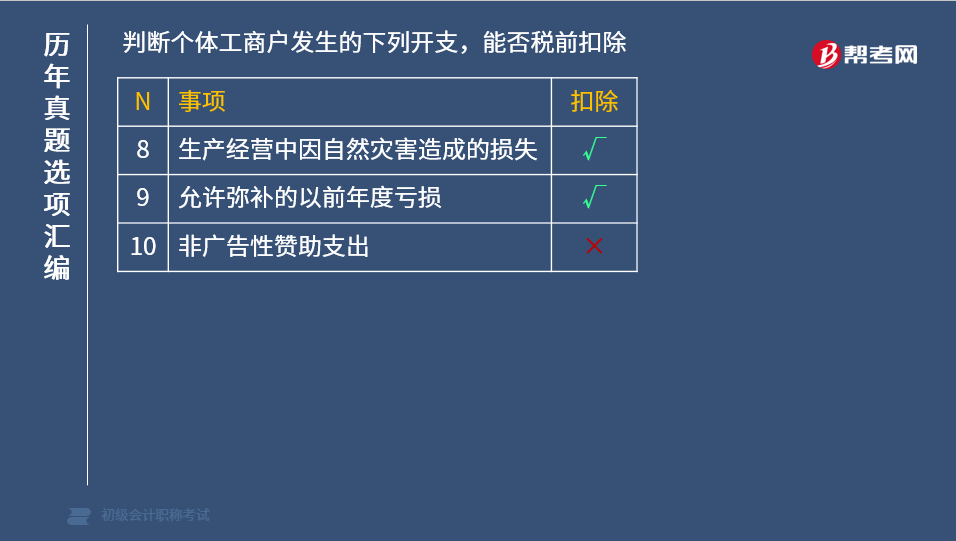

判斷個(gè)體工商戶發(fā)生的下列開支,能否稅前扣除

下面給大家提供一道初級(jí)會(huì)計(jì)考試的例題,希望大家認(rèn)真理解,盡快掌握這個(gè)知識(shí)點(diǎn)。

【例題·單選題】個(gè)體工商戶張某2016年度取得營業(yè)收入200萬元,當(dāng)年發(fā)生業(yè)務(wù)宣傳費(fèi)25萬元,上年度結(jié)轉(zhuǎn)未扣除的業(yè)務(wù)宣傳費(fèi)15萬元。已知業(yè)務(wù)宣傳費(fèi)不超過當(dāng)年?duì)I業(yè)收入15%的部分,準(zhǔn)予扣除。張某允許扣除的業(yè)務(wù)宣傳費(fèi)金額為( )。

A.30萬元

B.25萬元

C.40萬元

D.15萬元

【答案】A

【解析】

A. 扣除限額= 200×15%=30(萬元)

B. 待扣金額=25+15=40(萬元)

C. 準(zhǔn)予扣除=min(A,B)=30(萬元)

250

250哪些事項(xiàng)不得在稅前扣除?:哪些事項(xiàng)不得在稅前扣除?下列事項(xiàng)不得稅前扣除:(3)不符合扣除規(guī)定的捐贈(zèng)支出;(6)與取得生產(chǎn)經(jīng)營收入無關(guān)的其他支出;個(gè)體工商戶應(yīng)當(dāng)分別核算生產(chǎn)經(jīng)營費(fèi)用和個(gè)人家庭費(fèi)用,判斷個(gè)體工商戶發(fā)生的下列開支,能否稅前扣除,【例題·單選題】個(gè)體工商戶張某2016年度取得營業(yè)收入200萬元。上年度結(jié)轉(zhuǎn)未扣除的業(yè)務(wù)宣傳費(fèi)15萬元。已知業(yè)務(wù)宣傳費(fèi)不超過當(dāng)年?duì)I業(yè)收入15%的部分。準(zhǔn)予扣除。

429

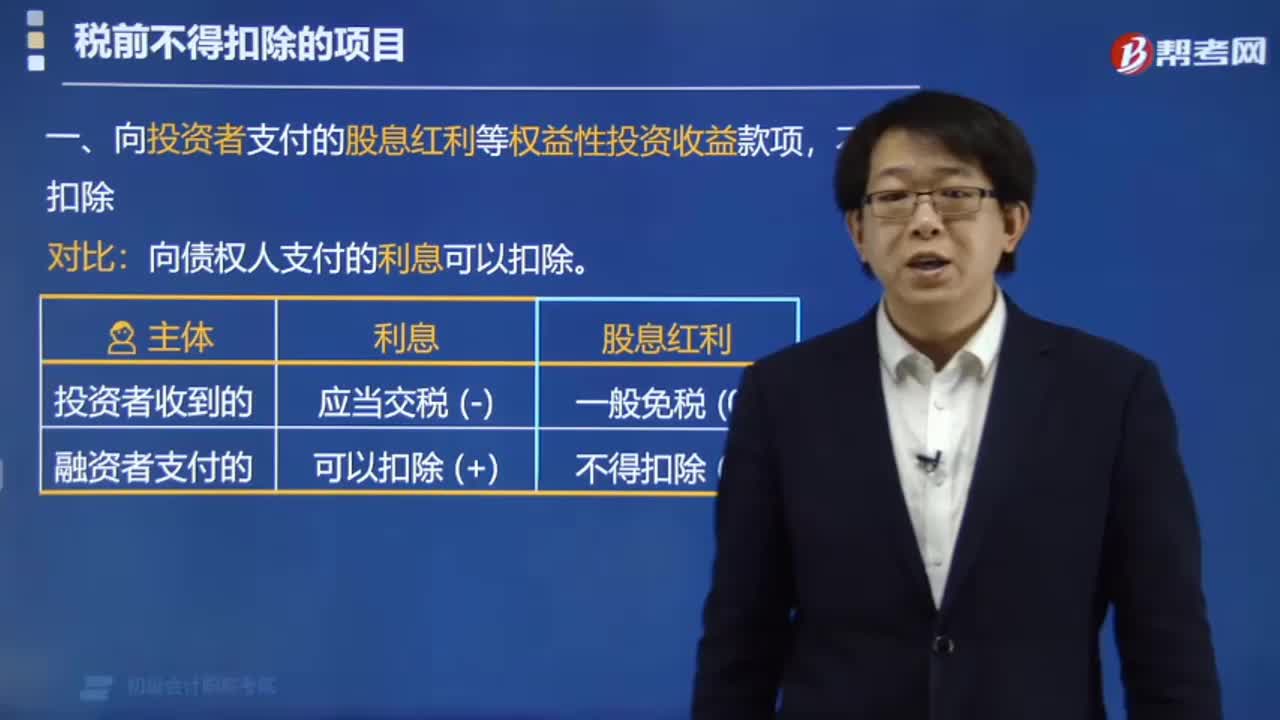

429企業(yè)所得稅中稅前不得扣除的項(xiàng)目有哪些?:企業(yè)所得稅中稅前不得扣除的項(xiàng)目有:1. 向投資者支付的股息紅利等權(quán)益性投資收益款項(xiàng),向債權(quán)人支付的利息可以扣除。2. 企業(yè)所得稅稅款,【可以抵扣的】 增值稅稅款,3. 超過標(biāo)準(zhǔn)的捐贈(zèng)支出,不得扣除。限額扣除(15% 或30%);贈(zèng)限額扣除(12%);7. 未經(jīng)核定的準(zhǔn)備金支出,(1)企業(yè)之間支付的管理費(fèi);(2)企業(yè)內(nèi)營業(yè)機(jī)構(gòu)之間支付的租金和特許權(quán)使用費(fèi);

42

42初級(jí)會(huì)計(jì)職稱考試題型有哪些 ?:初級(jí)會(huì)計(jì)職稱考試題型有哪些?2020年初級(jí)會(huì)計(jì)職稱考試題型暫未公布,各考生可參考2019年初級(jí)會(huì)計(jì)職稱考試題型,各科目具體試題題型參考如下:初級(jí)會(huì)計(jì)實(shí)務(wù)(單選題、多選題、判斷題、不定項(xiàng)),經(jīng)濟(jì)法基礎(chǔ)(單選題、多選題、判斷題、不定項(xiàng))。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料