下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

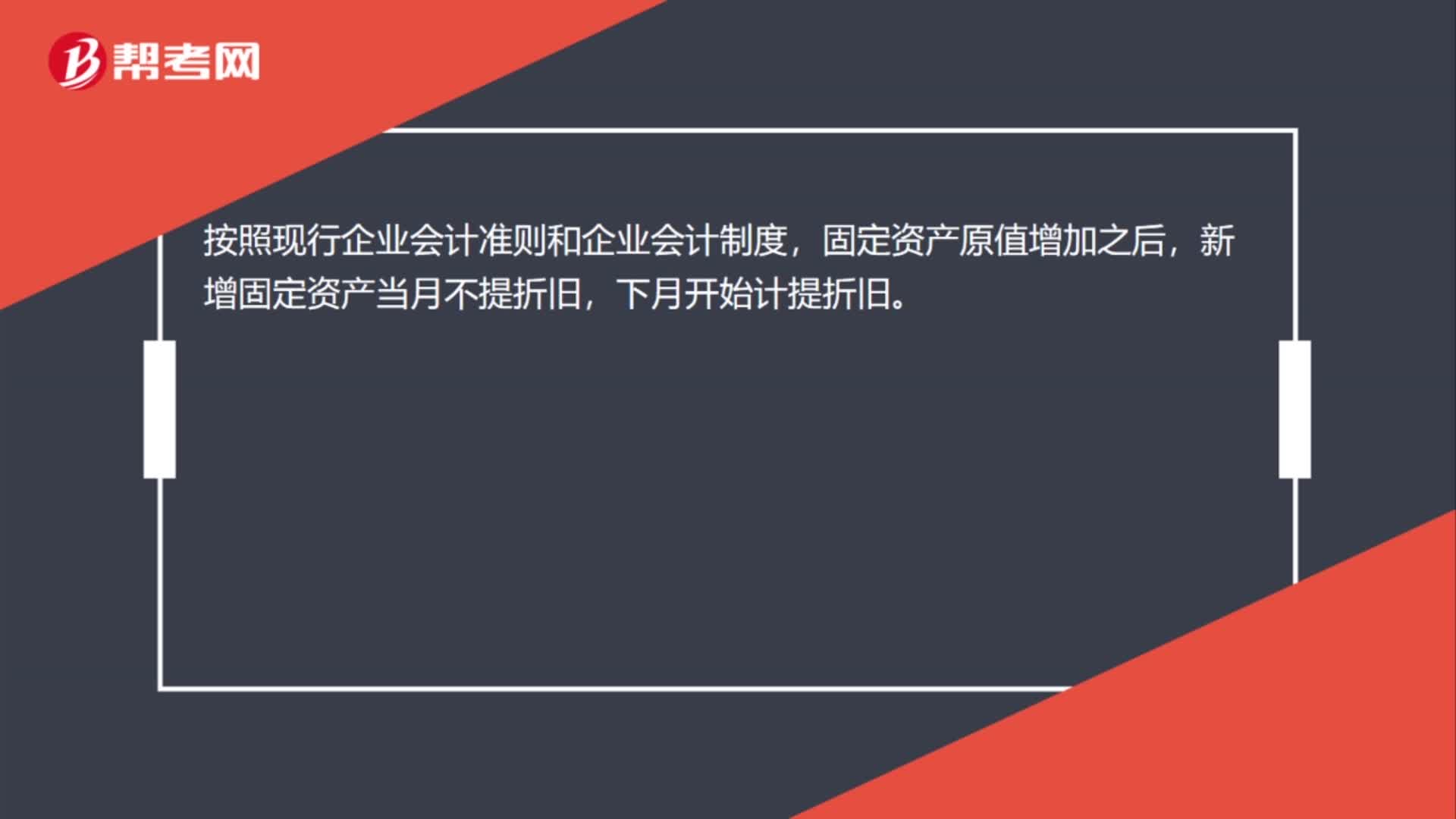

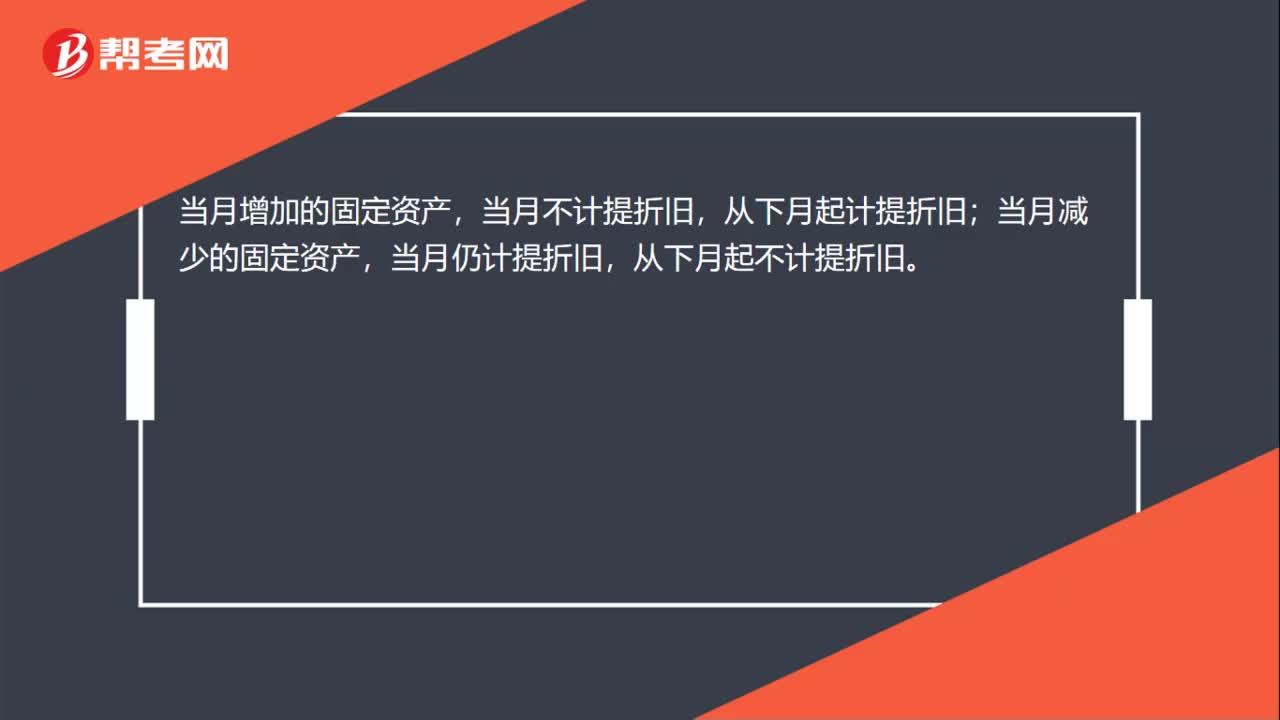

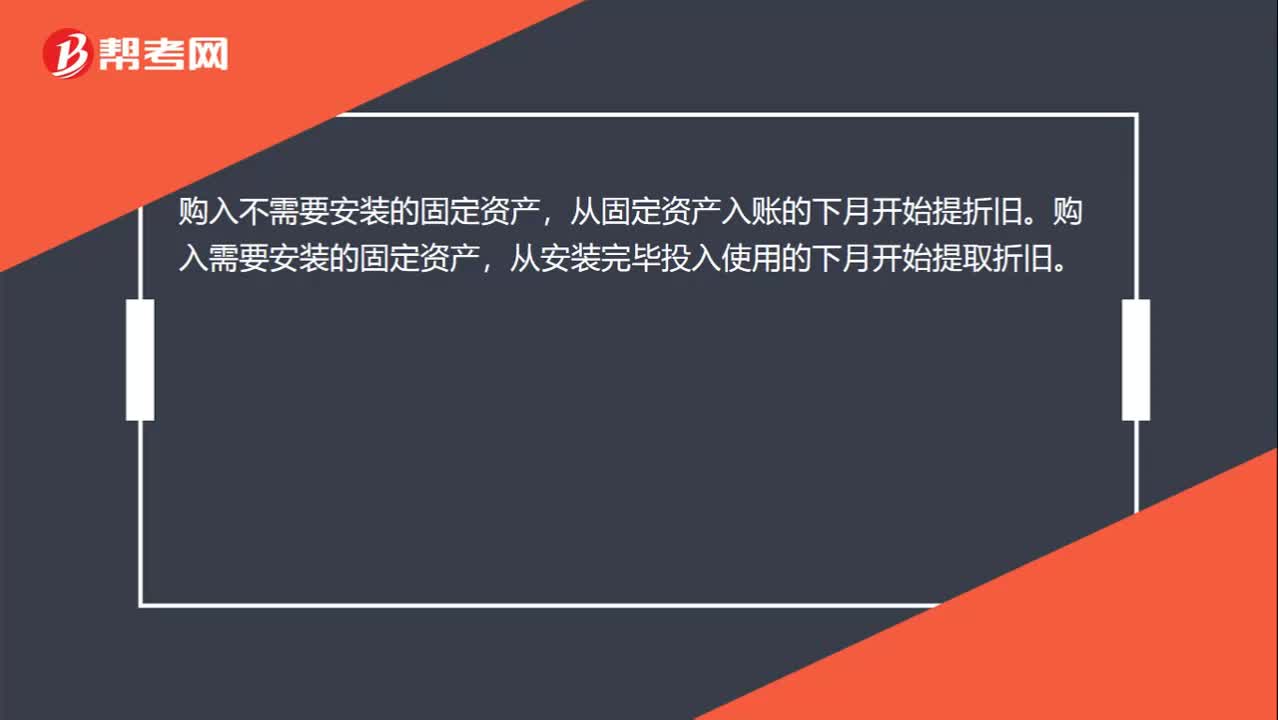

00:20固定資產(chǎn)什么時候折舊?:固定資產(chǎn)什么時候折舊?從固定資產(chǎn)入賬的下月開始提折舊。購入需要安裝的固定資產(chǎn),從安裝完畢投入使用的下月開始提取折舊。

01:25

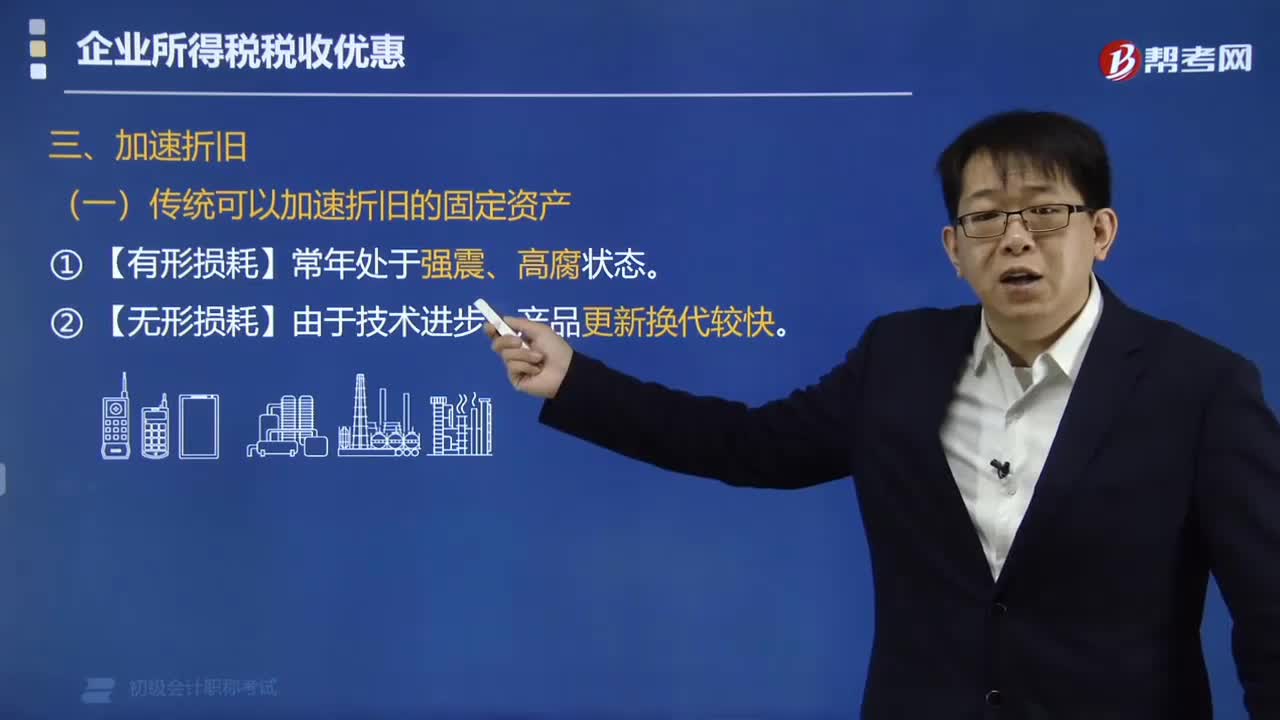

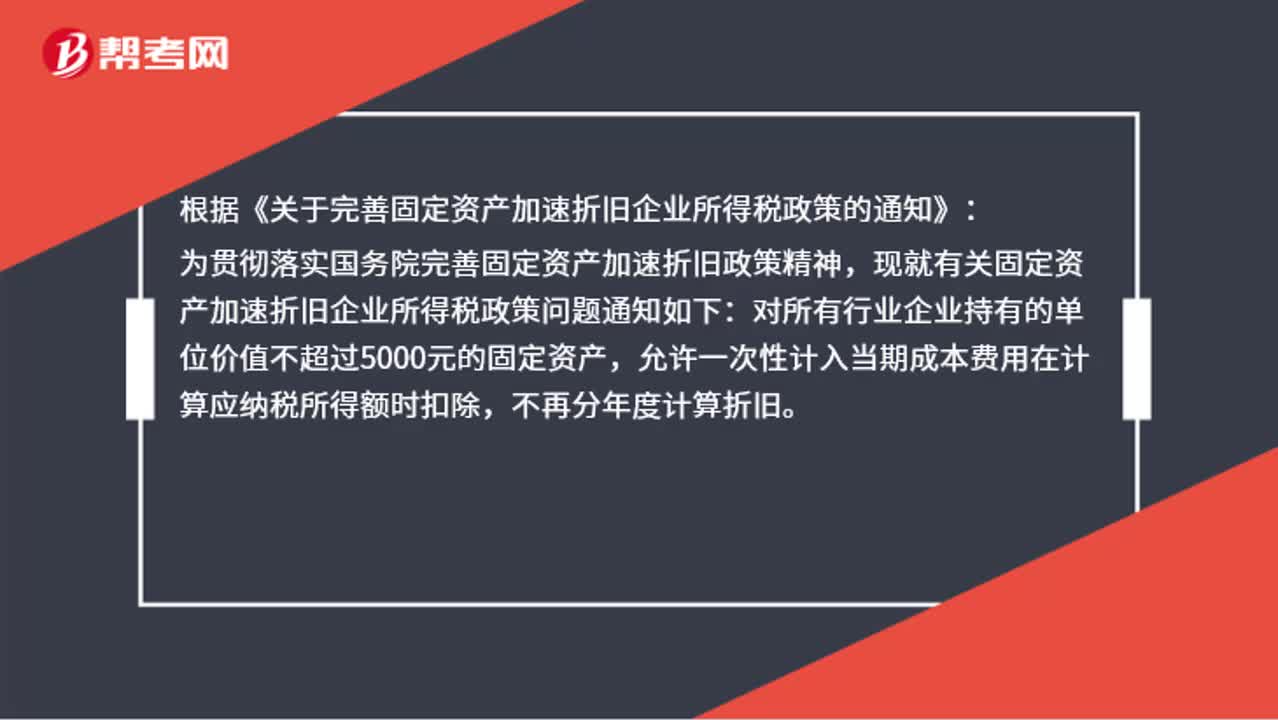

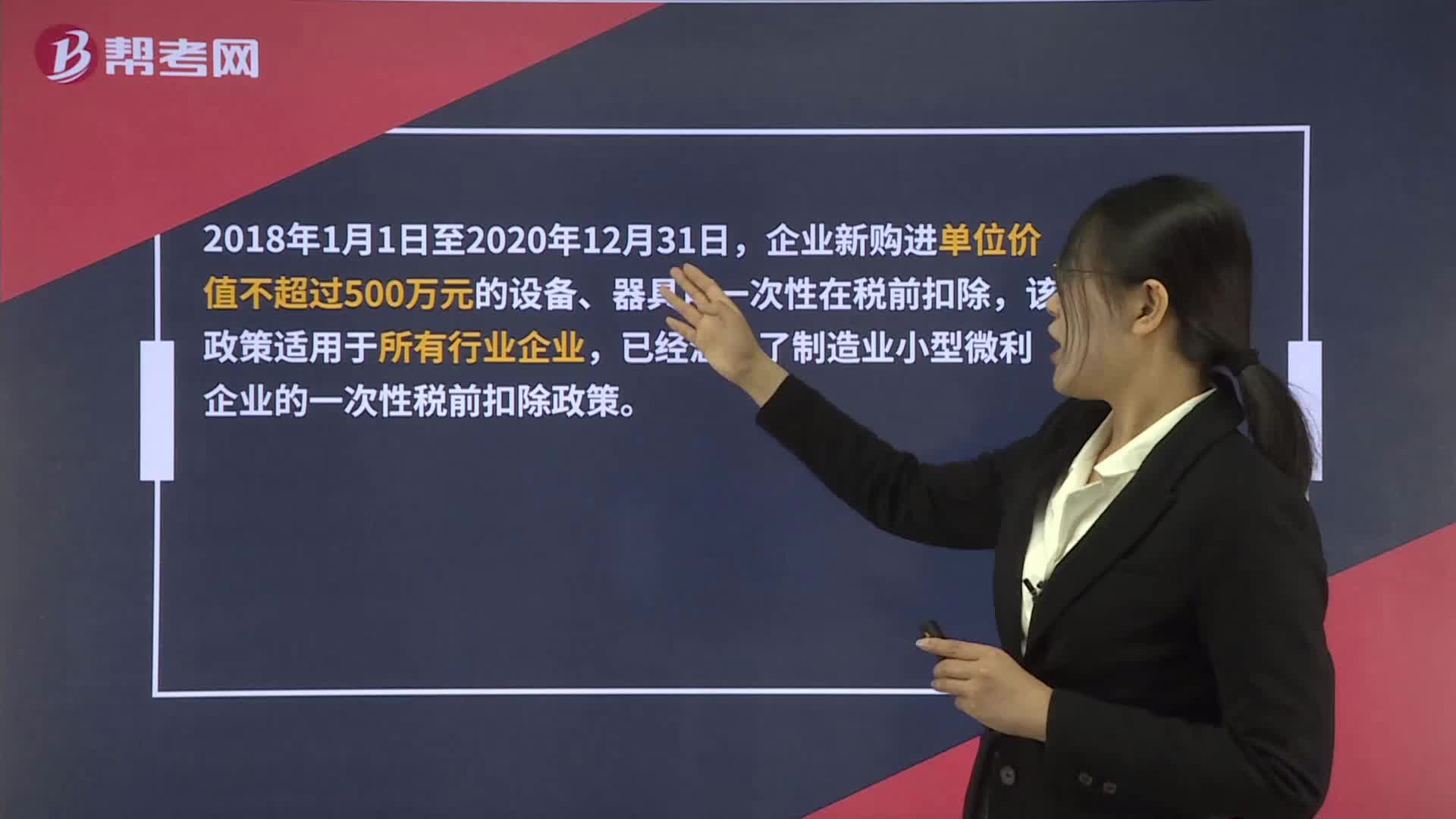

01:25哪些固定資產(chǎn)可以享受加速折舊政策?:哪些固定資產(chǎn)可以享受加速折舊政策?具體固定資產(chǎn)加速折舊優(yōu)惠政策內(nèi)容為:一. 制造業(yè)企業(yè)新購進的固定資產(chǎn),可縮短折舊年限或采取加速折舊的方法。二. 制造業(yè)小型微利企業(yè)新購進的研發(fā)和生產(chǎn)經(jīng)營共用的儀器、設(shè)備,可一次性稅前扣除。企業(yè)新購進單位價值不超過500萬元的設(shè)備、器具可一次性在稅前扣除,已經(jīng)涵蓋了制造業(yè)小型微利企業(yè)的一次性稅前扣除政策。制造業(yè)企業(yè)可適用設(shè)備、器具一次性稅前扣除政策。

02:30

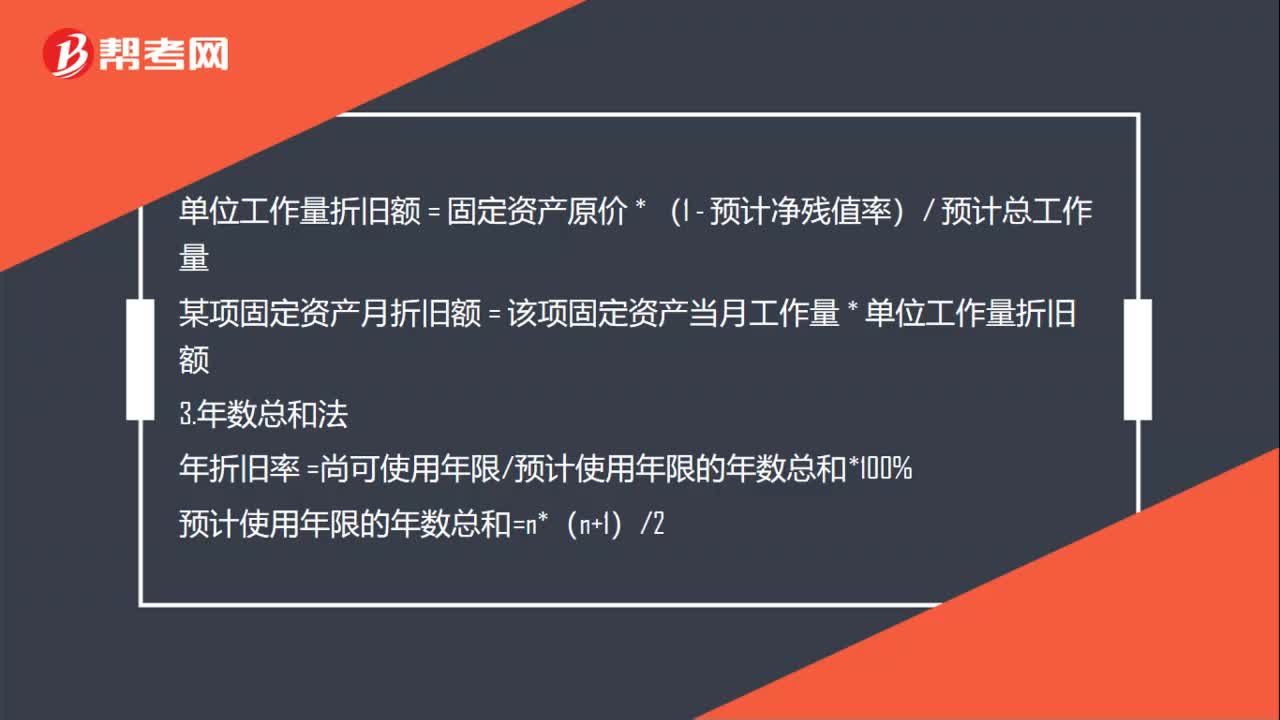

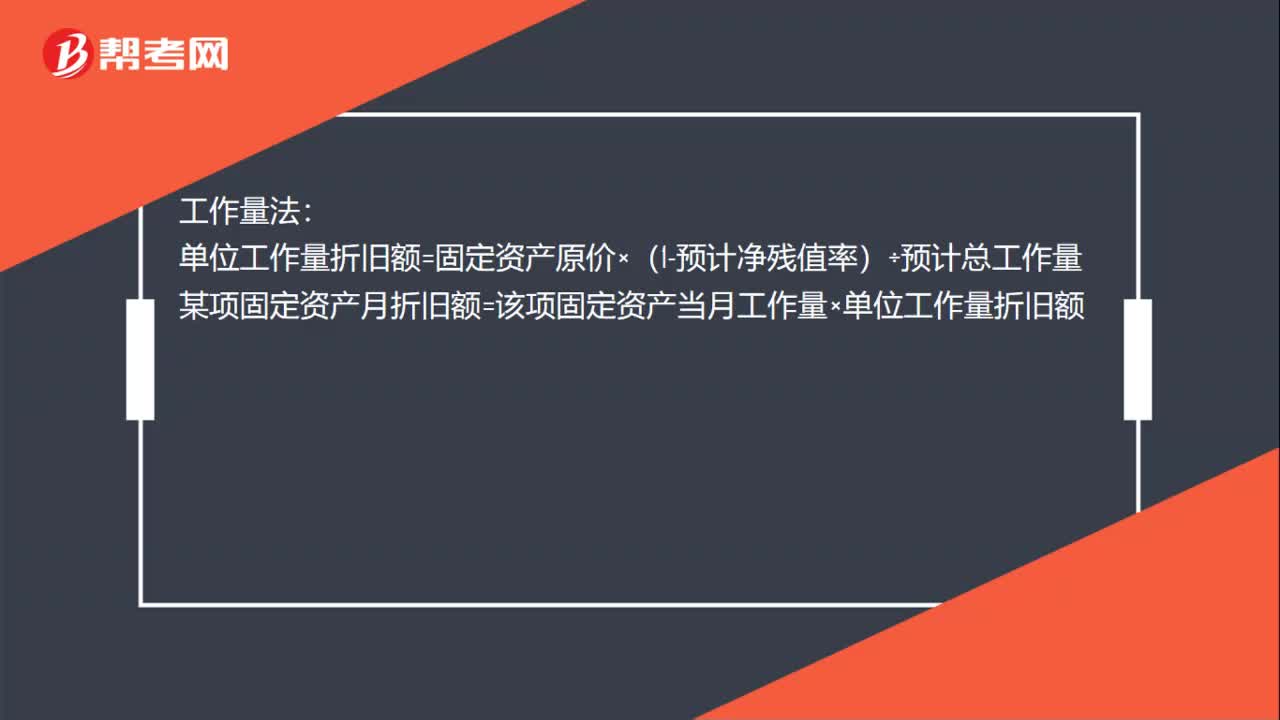

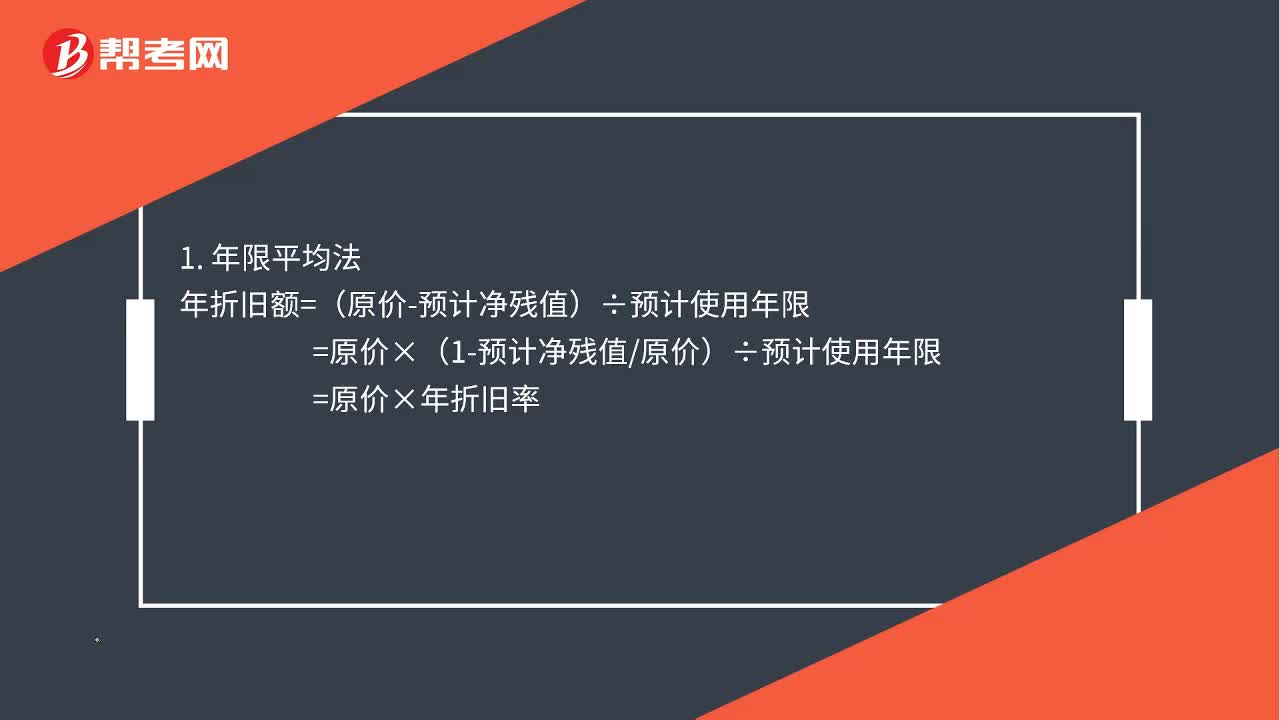

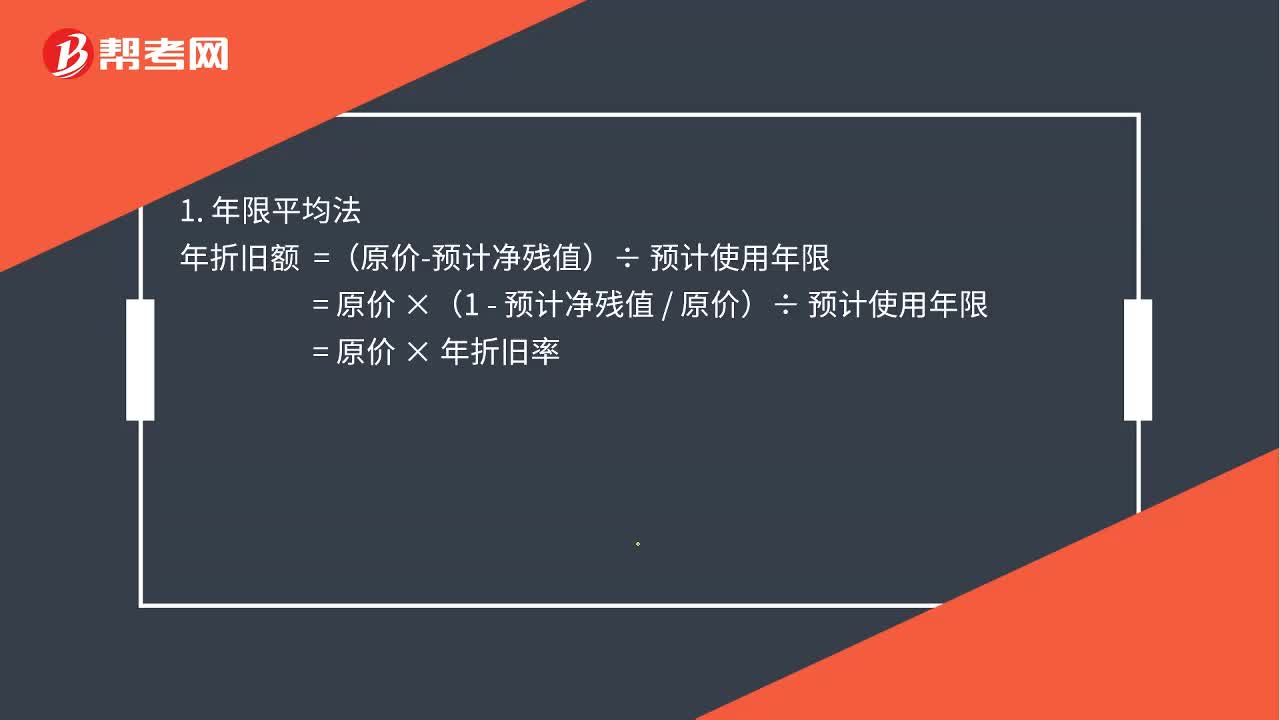

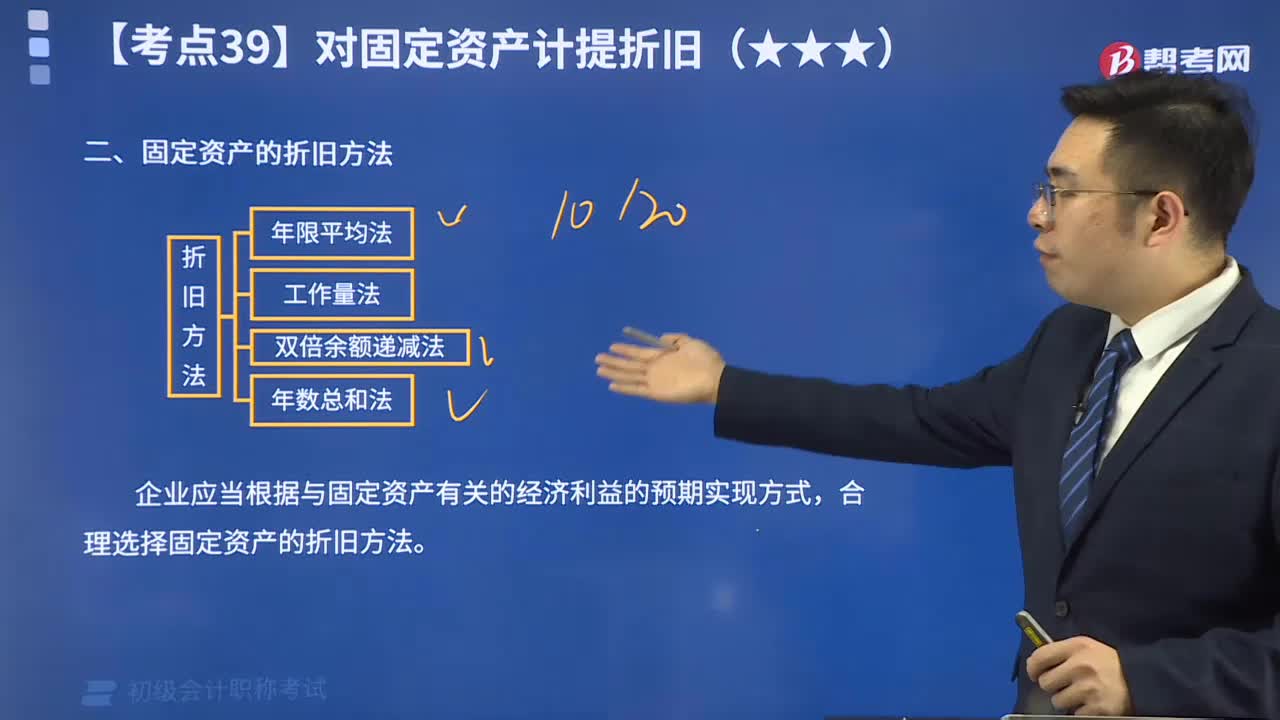

02:30固定資產(chǎn)折舊怎么計算?:固定資產(chǎn)折舊怎么計算?合理選擇固定資產(chǎn)折舊計算方法。可選用的折舊計算方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。固定資產(chǎn)的折舊計算方法一經(jīng)確定,=(原價-預(yù)計凈殘值)÷預(yù)計使用年限。=原價×(1-預(yù)計凈殘值原價)÷預(yù)計使用年限單位工作量折舊額=固定資產(chǎn)原價×(1-預(yù)計凈殘值率)÷預(yù)計總工作量某項固定資產(chǎn)月折舊額=該項固定資產(chǎn)當月工作量×單位工作量折舊額

01:18

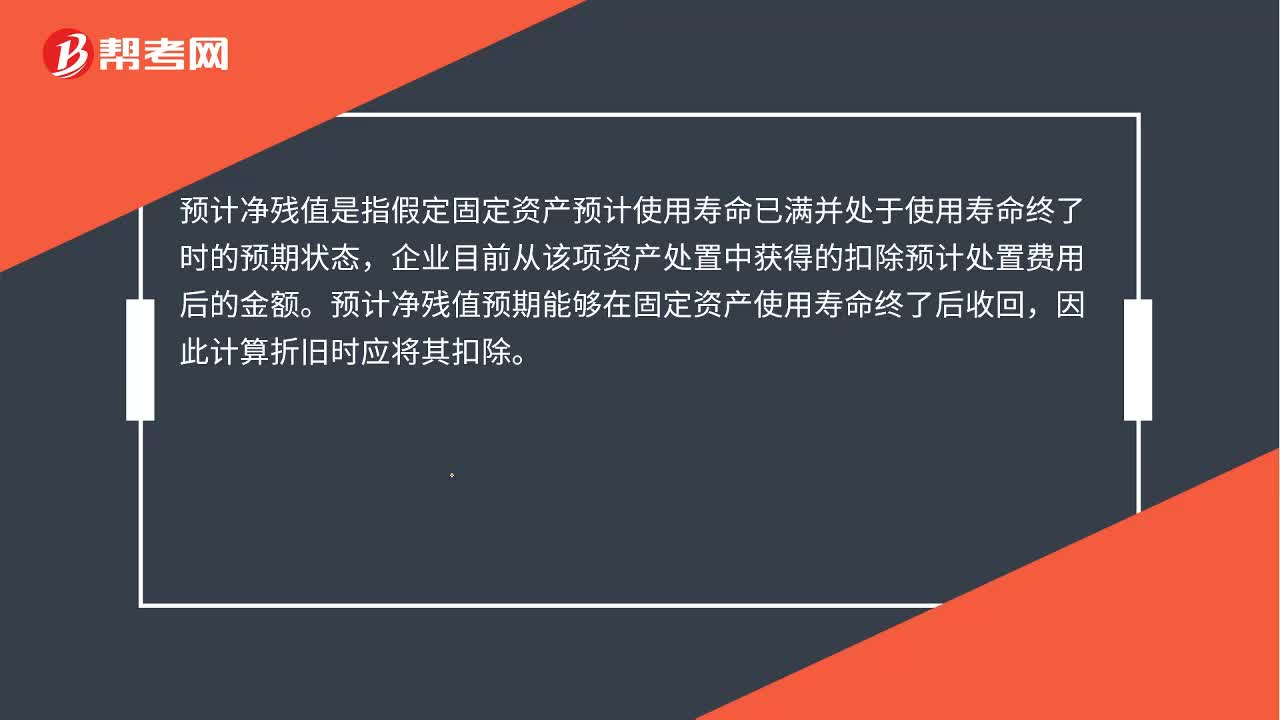

01:18固定資產(chǎn)折舊是什么?:固定資產(chǎn)折舊是什么?固定資產(chǎn)折舊是指在固定資產(chǎn)使用壽命內(nèi),應(yīng)計折舊額是指應(yīng)當計提折舊的固定資產(chǎn)的原價扣除其預(yù)計凈殘值后的金額;已計提減值準備的固定資產(chǎn),還應(yīng)當扣除已計提的固定資產(chǎn)減值準備累計金額。預(yù)計凈殘值是指假定固定資產(chǎn)預(yù)計使用壽命已滿并處于使用壽命終了時的預(yù)期狀態(tài),企業(yè)目前從該項資產(chǎn)處置中獲得的扣除預(yù)計處置費用后的金額。預(yù)計凈殘值預(yù)期能夠在固定資產(chǎn)使用壽命終了后收回。

00:48

00:48固定資產(chǎn)折舊率是什么?:固定資產(chǎn)折舊率是什么?固定資產(chǎn)折舊率是指一定時期內(nèi)固定資產(chǎn)折舊額與固定資產(chǎn)原價之比。計算公式:固定資產(chǎn)年折舊率=【(固定資產(chǎn)原價-預(yù)計凈殘值)÷固定資產(chǎn)原價]】÷固定資產(chǎn)預(yù)計使用年限=(1-預(yù)計凈殘值率)÷固定資產(chǎn)預(yù)計使用年限

03:30

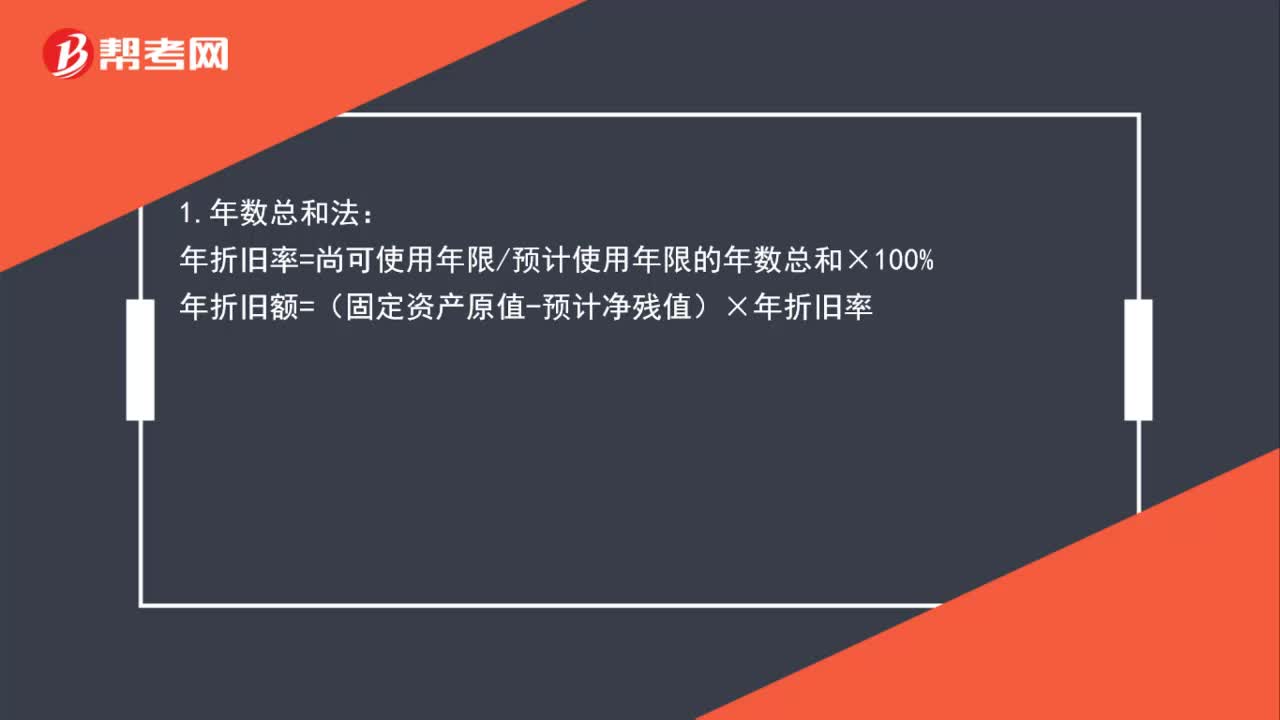

03:30固定資產(chǎn)折舊方法有哪些?:固定資產(chǎn)折舊方法有哪些?合理選擇固定資產(chǎn)折舊方法。可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。固定資產(chǎn)的折舊方法一經(jīng)確定,=(原價-預(yù)計凈殘值)÷預(yù)計使用年限。=原價×(1-預(yù)計凈殘值原價)÷預(yù)計使用年限,單位工作量折舊額=固定資產(chǎn)原價×(1-預(yù)計凈殘值率)÷預(yù)計總工作量,某項固定資產(chǎn)月折舊額=該項固定資產(chǎn)當月工作量×單位工作量折舊額。

01:53

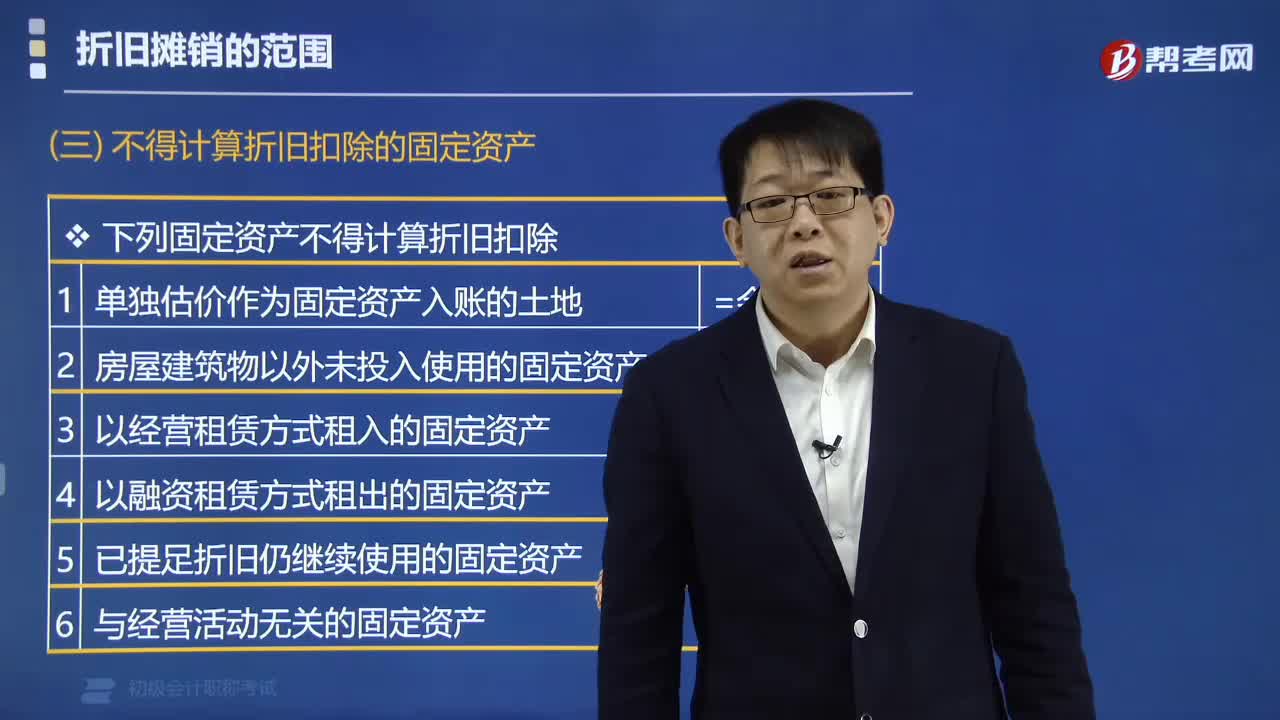

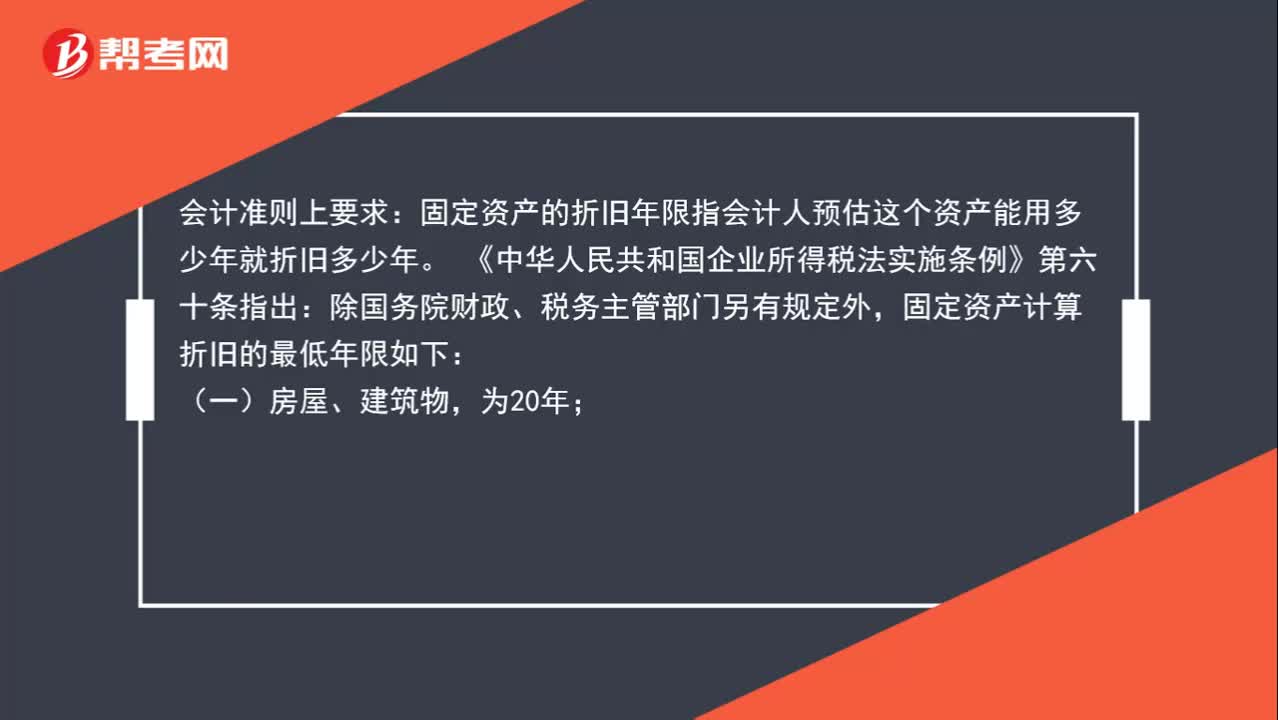

01:53如何確定固定資產(chǎn)的折舊年限?:如何確定固定資產(chǎn)的折舊年限?會計準則上要求:固定資產(chǎn)的折舊年限指會計人預(yù)估這個資產(chǎn)能用多少年就折舊多少年。《中華人民共和國企業(yè)所得稅法實施條例》第六十條指出:除國務(wù)院財政、稅務(wù)主管部門另有規(guī)定外,固定資產(chǎn)計算折舊的最低年限如下:(二)飛機、火車、輪船、機器、機械和其他生產(chǎn)設(shè)備,(三)與生產(chǎn)經(jīng)營活動有關(guān)的器具、工具、家具等,(四)飛機、火車、輪船以外的運輸工具,(五)電子設(shè)備。

00:27

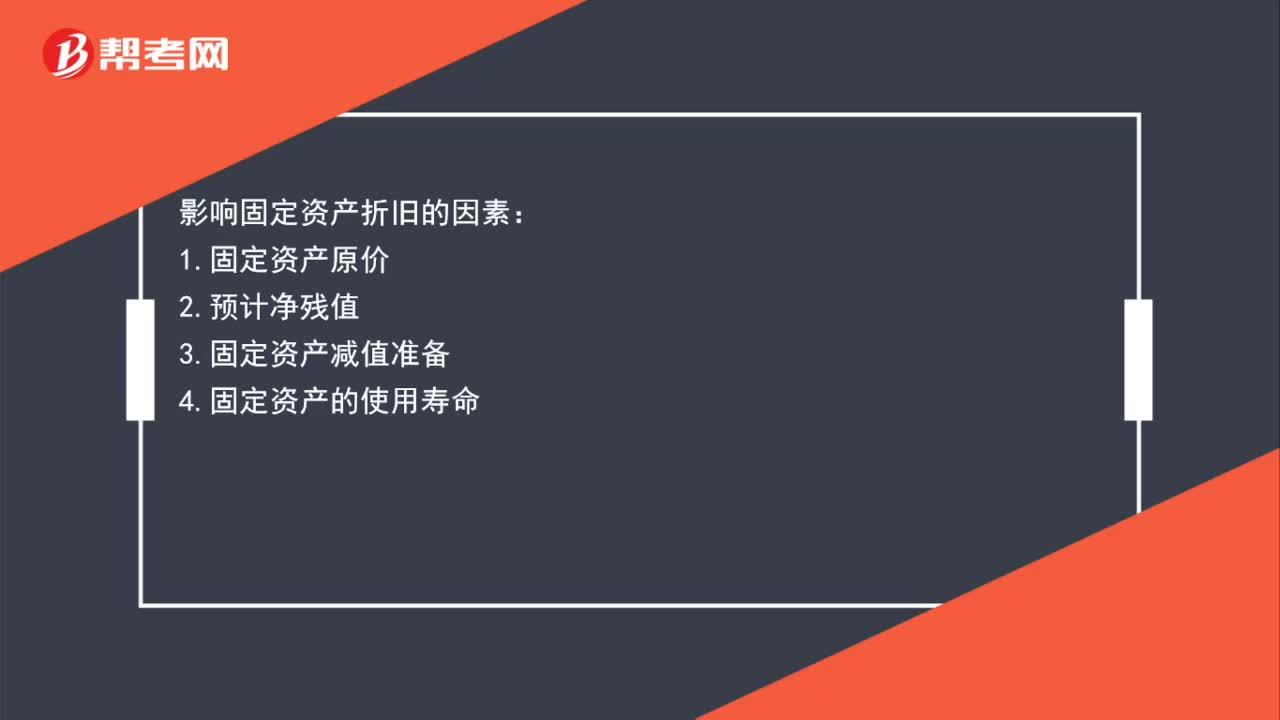

00:27影響固定資產(chǎn)累計折舊的因素有哪些?:影響固定資產(chǎn)累計折舊的因素有哪些?影響固定資產(chǎn)折舊的因素:1.固定資產(chǎn)原價2.預(yù)計凈殘值3.固定資產(chǎn)減值準備4.固定資產(chǎn)的使用壽命

10:41

10:41怎么用年限平均法計算固定資產(chǎn)的折舊?:怎么用年限平均法計算固定資產(chǎn)的折舊?固定資產(chǎn)折舊方法,指將應(yīng)提折舊總額在固定資產(chǎn)各使用期間進行分配時所采用的具體計算方法。折舊是指固定資產(chǎn)由于使用而逐漸磨損所減少的那部分價值。我國會計準則中可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法。年限平均法將固定資產(chǎn)的應(yīng)計折舊額均衡地分攤到固定資產(chǎn)預(yù)計使用壽命內(nèi)。采用這種方法計算的每期折舊額是相等的。

00:40

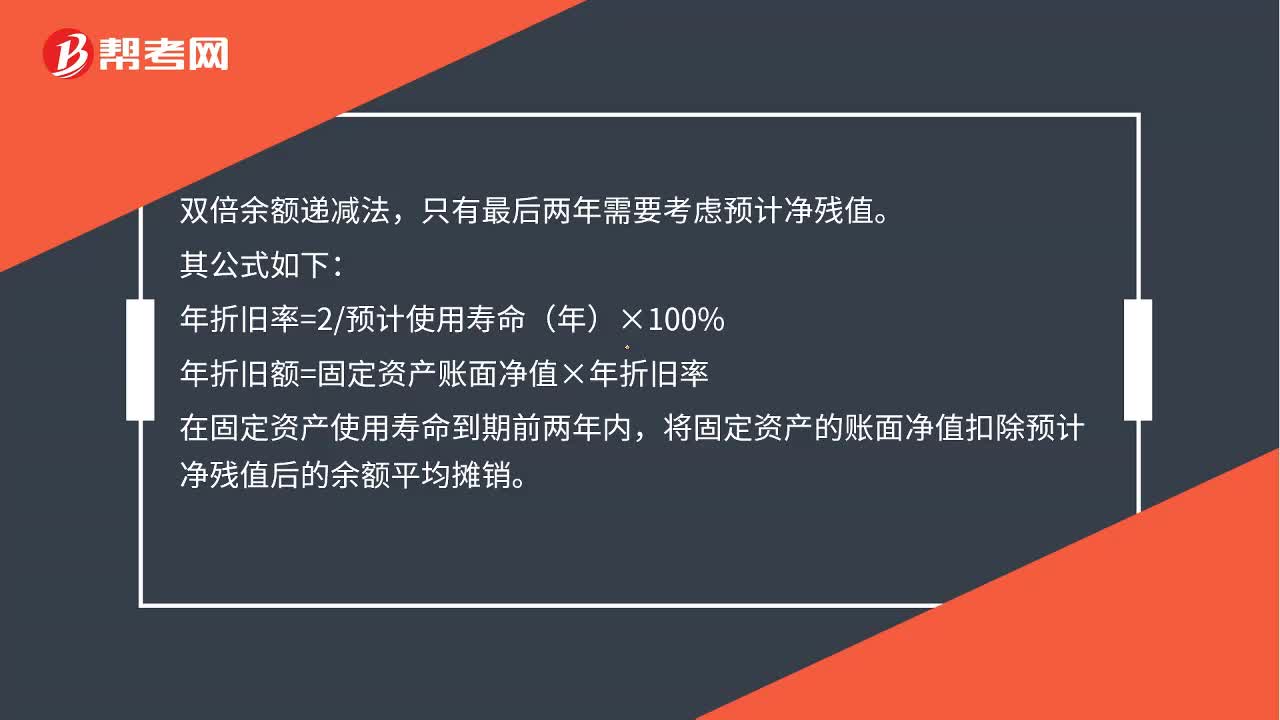

00:40固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計算?:固定資產(chǎn)的折舊方法——雙倍余額遞減法怎么計算?雙倍余額遞減法,只有最后兩年需要考慮預(yù)計凈殘值。其公式如下:年折舊率=2預(yù)計使用壽命(年)×100%,年折舊額=固定資產(chǎn)賬面凈值×年折舊率。在固定資產(chǎn)使用壽命到期前兩年內(nèi)將固定資產(chǎn)的賬面凈值扣除預(yù)計凈殘值后的余額平均攤銷

00:35

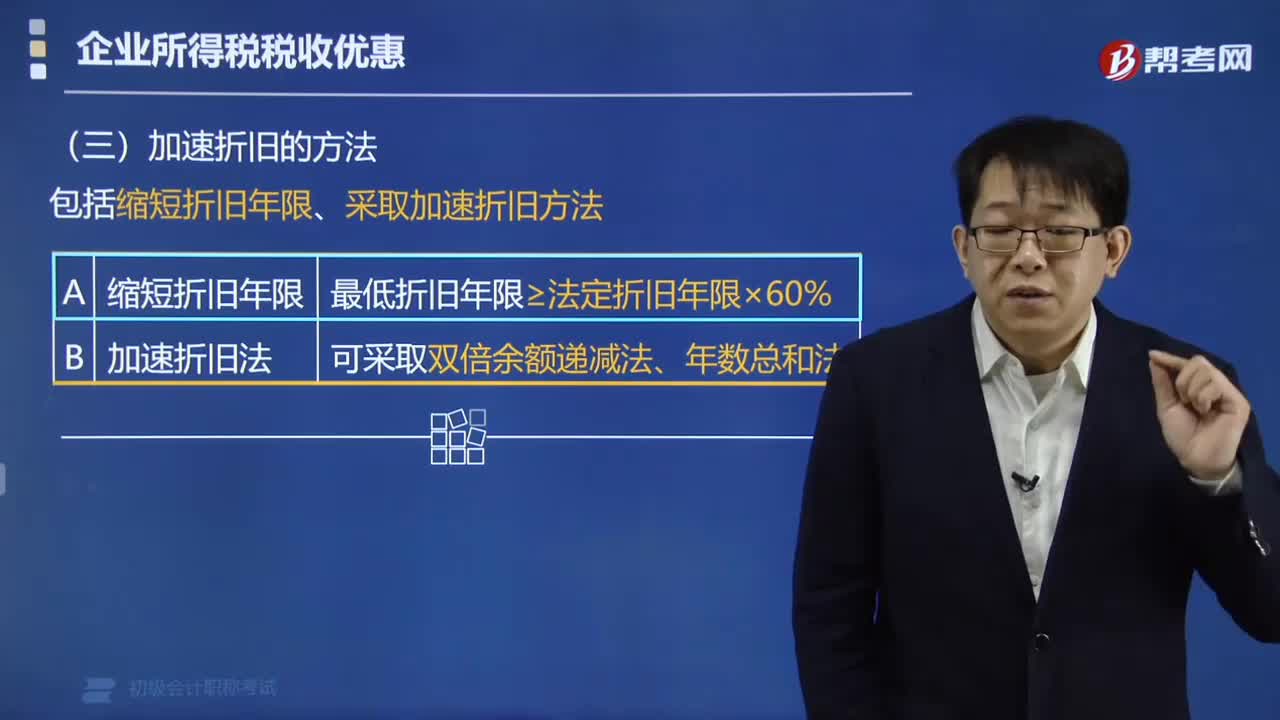

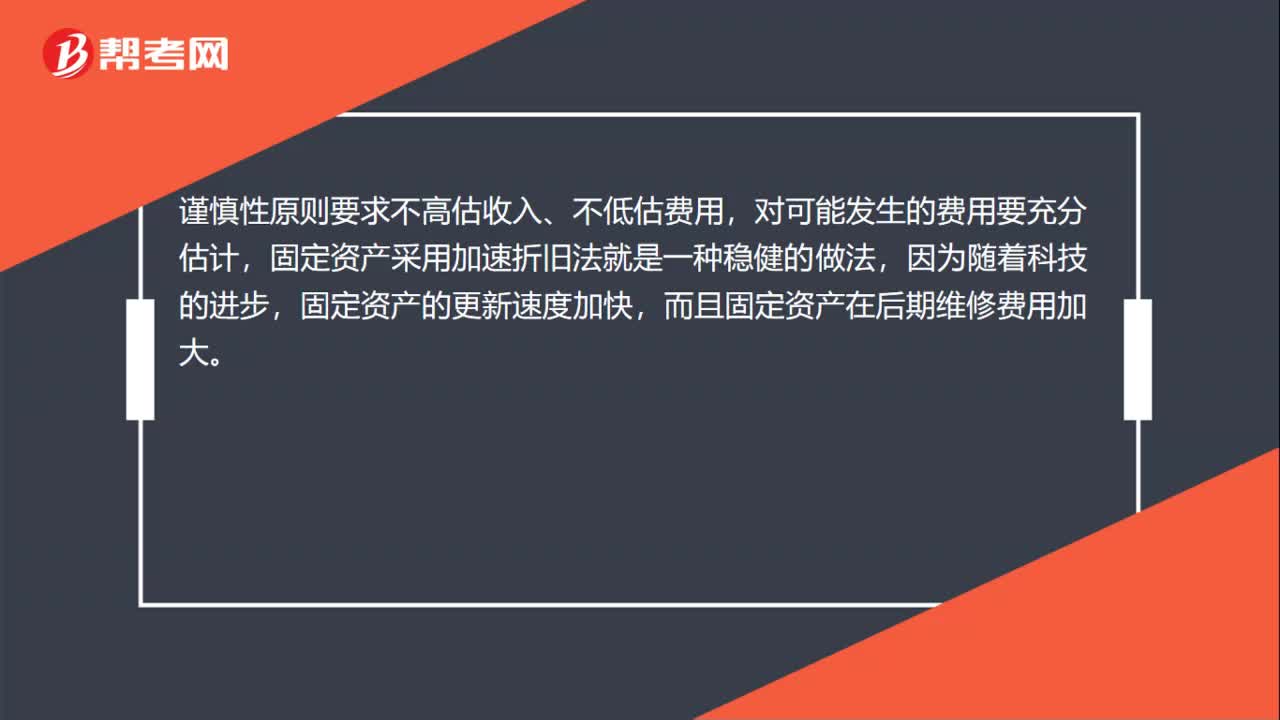

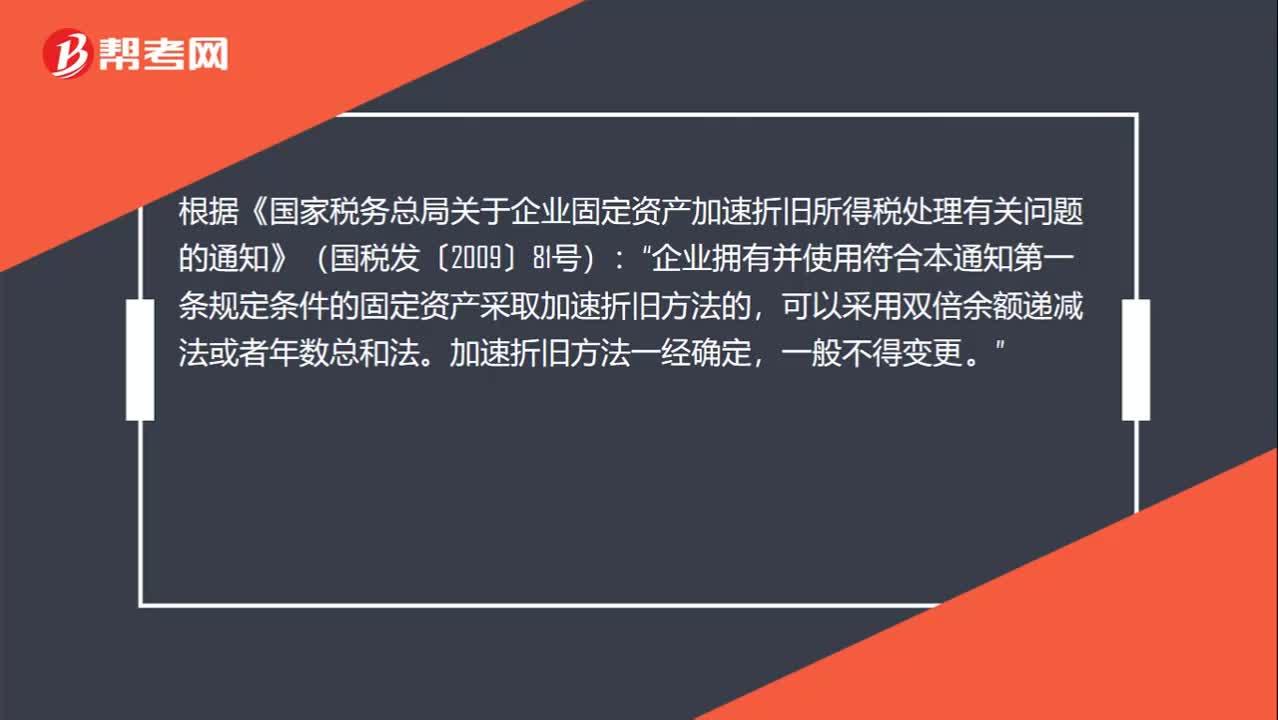

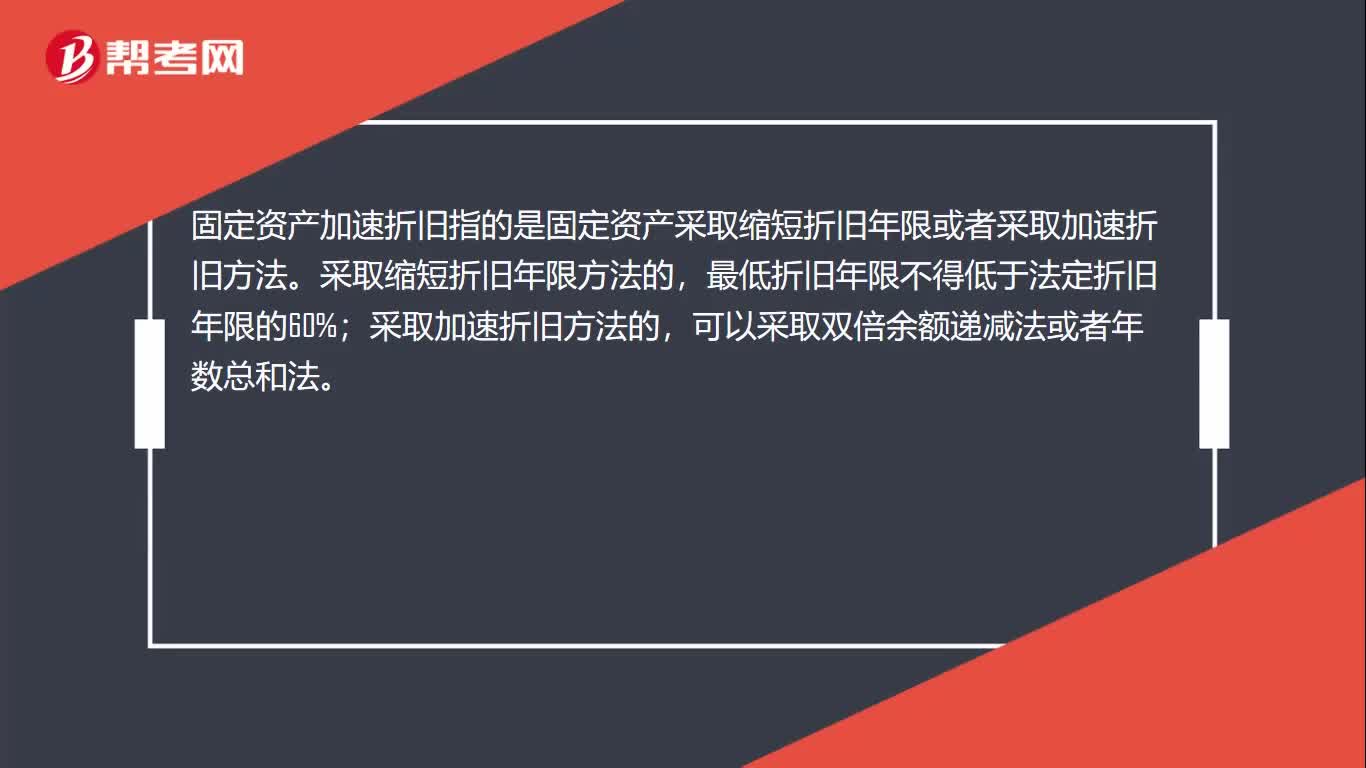

00:35固定資產(chǎn)加速折舊是什么?:固定資產(chǎn)加速折舊是什么?固定資產(chǎn)加速折舊指的是固定資產(chǎn)采取縮短折舊年限或者采取加速折舊方法。采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

20:22

20:22固定資產(chǎn)折舊的視頻解說:企業(yè)應(yīng)當在固定資產(chǎn)的使用壽命內(nèi),按照確定的方法對應(yīng)計折舊額進行系統(tǒng)分攤。所謂應(yīng)計折舊額,是指應(yīng)當計提折舊的固定資產(chǎn)a. 原價扣除其預(yù)計凈殘值后的金額,已計提減值準備的固定資產(chǎn),還應(yīng)當b. 扣除已計提的固定資產(chǎn)減值準備累計金額。 企業(yè)應(yīng)當根據(jù)固定資產(chǎn)的性質(zhì)和使用情況,合理確定固定資產(chǎn)的使用壽命和預(yù)計凈殘值。固定資產(chǎn)的使用壽命、預(yù)計凈殘值一經(jīng)確定,不得隨意變更。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日