下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

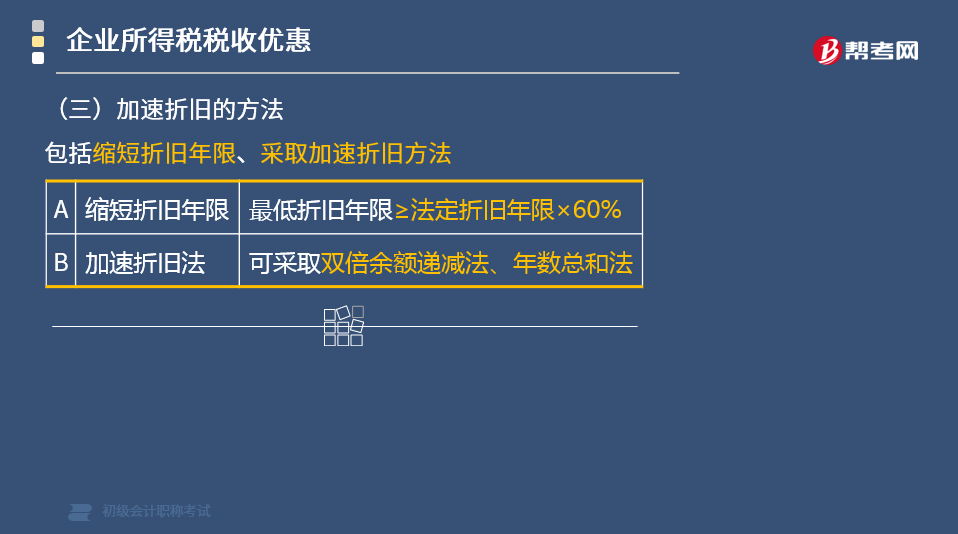

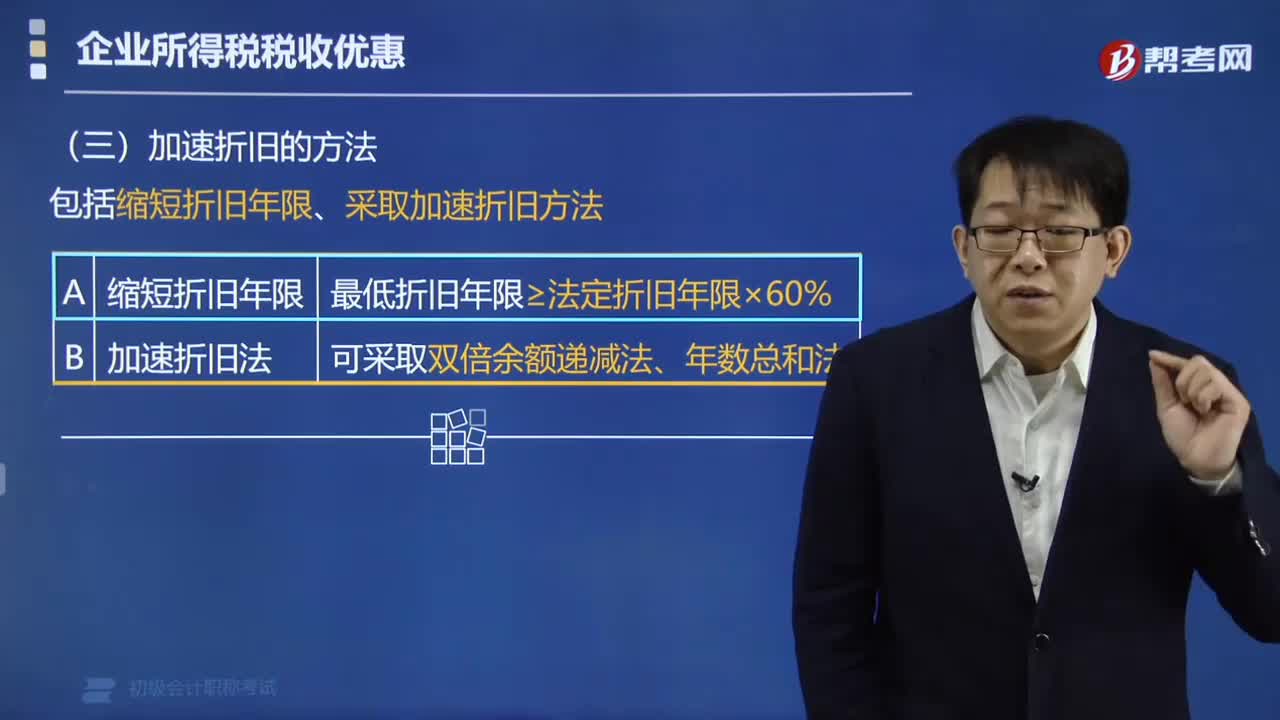

固定資產(chǎn)加速折舊的方法有哪些?

固定資產(chǎn)加速折舊的方法包括雙倍余額遞減法和年數(shù)總和法。

1. 采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%。

2. 采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

(1)雙倍余額遞減法,是指在不考慮固定資產(chǎn)預(yù)計殘值的情況下,將每期固定資產(chǎn)的期初賬面凈值乘以一個固定不變的百分率,計算折舊額的一種加速折舊的方法。

(2)年數(shù)總和法,是指用固定資產(chǎn)原值減去預(yù)計殘值后的凈額,乘以一個逐年遞減的分?jǐn)?shù),計算折舊額的一種加速折舊的方法。

下面是我們對初級會計考試的知識點(diǎn)舉出的例題,大家可以通過例題對所學(xué)知識進(jìn)行深入學(xué)習(xí)和拓展訓(xùn)練,希望對大家有所幫助。

【例題·多選題】企業(yè)的固定資產(chǎn)由于技術(shù)進(jìn)步等原因,確定需要加速折舊的,根據(jù)企業(yè)所得稅法律制度的規(guī)定,可以采用加速折舊的方法有( )。

A.年數(shù)總和法

B.當(dāng)年一次性折舊

C.雙倍余額遞減法

D縮短折舊年限,但最低折舊年限不得低于法定折舊年限的50%

【答案】AC

【解析】本題考核加速折舊。根據(jù)規(guī)定,采取加速折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

44

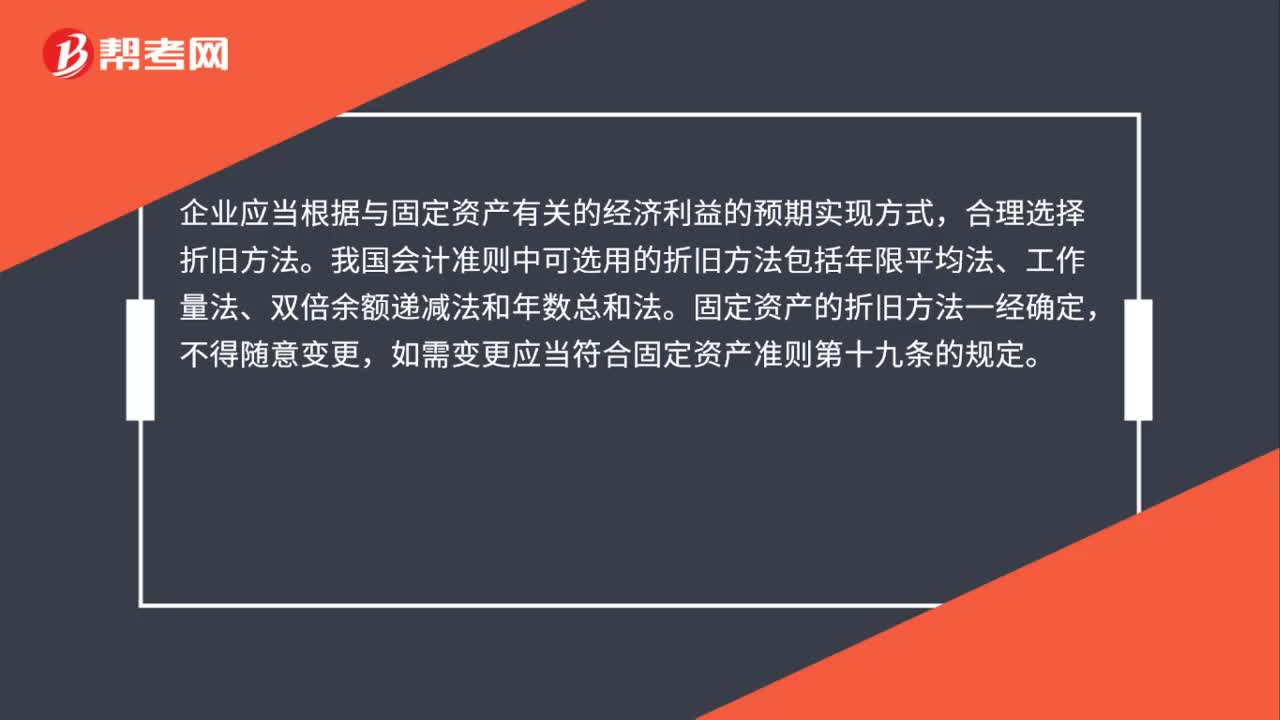

44固定資產(chǎn)折舊方法是什么?:固定資產(chǎn)折舊方法是什么?企業(yè)應(yīng)當(dāng)根據(jù)與固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益的預(yù)期實現(xiàn)方式,合理選擇折舊方法。我國會計準(zhǔn)則中可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法。固定資產(chǎn)的折舊方法一經(jīng)確定,不得隨意變更,如需變更應(yīng)當(dāng)符合固定資產(chǎn)準(zhǔn)則第十九條的規(guī)定。

66

66固定資產(chǎn)加速折舊的方法有哪些?:固定資產(chǎn)加速折舊的方法有哪些?固定資產(chǎn)加速折舊的方法包括雙倍余額遞減法和年數(shù)總和法。1. 采取縮短折舊年限方法的,2. 采取加速折舊方法的,計算折舊額的一種加速折舊的方法。計算折舊額的一種加速折舊的方法。可以采用加速折舊的方法有( )。但最低折舊年限不得低于法定折舊年限的50%;采取加速折舊年限方法的最低折舊年限不得低于法定折舊年限的60%采取加速折舊方法的可以采取雙倍余額遞減法或者年數(shù)總和法

35

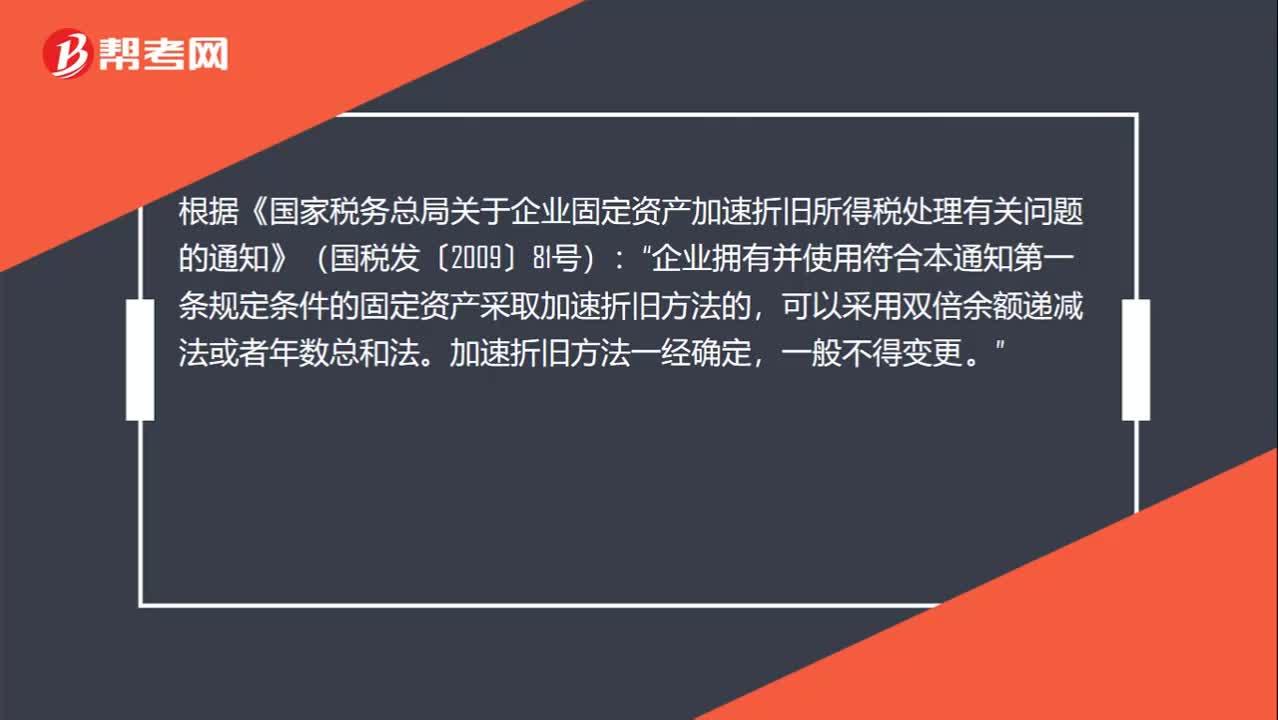

35固定資產(chǎn)加速折舊方法是什么?:固定資產(chǎn)加速折舊方法是什么?根據(jù)《國家稅務(wù)總局關(guān)于企業(yè)固定資產(chǎn)加速折舊所得稅處理有關(guān)問題的通知》(國稅發(fā)〔2009〕81號):企業(yè)擁有并使用符合本通知第一條規(guī)定條件的固定資產(chǎn)采取加速折舊方法的“可以采用雙倍余額遞減法或者年數(shù)總和法,加速折舊方法一經(jīng)確定。一般不得變更。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料