下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

銷售折讓、中止或退回涉及銷項(xiàng)稅額和進(jìn)項(xiàng)稅額的稅務(wù)如何處理?

納稅人適用一般計(jì)稅方法計(jì)稅的,因銷售折讓、中止或者退回而退還給購買方的增值稅額,應(yīng)當(dāng)從當(dāng)期的銷項(xiàng)稅額中扣減;因銷售折讓、中止或者退回而收回的增值稅額,應(yīng)當(dāng)從當(dāng)期的進(jìn)項(xiàng)稅額中扣減。

一般納稅人發(fā)生應(yīng)稅銷售行為,開具增值稅專用發(fā)票后,應(yīng)稅銷售行為發(fā)生退回或者折讓、開票有誤等情形,應(yīng)按國家稅務(wù)總局的規(guī)定開具紅字增值稅專用發(fā)票。未按規(guī)定開具紅字增值稅專用發(fā)票的不得扣減銷項(xiàng)稅額或者銷售額。

納稅人在發(fā)生應(yīng)稅銷售行為的活動中,因應(yīng)稅銷售行為質(zhì)量、規(guī)格、服務(wù)質(zhì)量等原因常會發(fā)生銷貨退回或銷售折讓的情況。由于應(yīng)稅銷售行為的退回或折讓不僅涉及應(yīng)稅銷售行為的價(jià)款或折讓價(jià)款的退回,還涉及增值稅的退回,這樣,銷貨方和購貨方應(yīng)相應(yīng)對當(dāng)期的銷項(xiàng)稅額或進(jìn)項(xiàng)稅額進(jìn)行調(diào)整。

稅額和進(jìn)項(xiàng)稅額的稅務(wù)處理20200624144704754.png)

1、銷售方因銷售折讓、中止或退回而退還給購買方的增值稅額,應(yīng)從當(dāng)期的銷項(xiàng)稅額中扣減。

2、購買方因銷售折讓、中止或退回而收回的增值稅額,應(yīng)從當(dāng)期的進(jìn)項(xiàng)稅額中扣減——如未扣減,造成不納稅或者少納稅的,認(rèn)定為逃避繳納稅款行為。

16

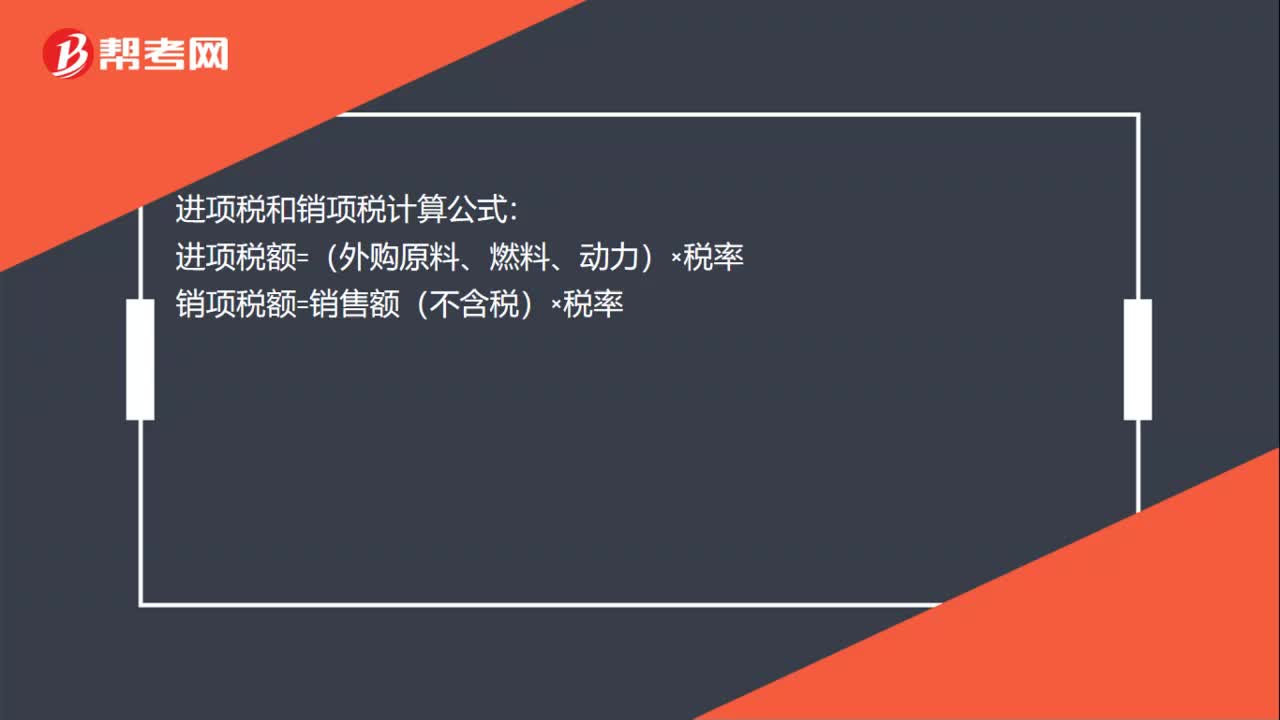

16進(jìn)項(xiàng)稅和銷項(xiàng)稅怎么計(jì)算?:進(jìn)項(xiàng)稅和銷項(xiàng)稅怎么計(jì)算?進(jìn)項(xiàng)稅和銷項(xiàng)稅計(jì)算公式:進(jìn)項(xiàng)稅額=(外購原料、燃料、動力)×稅率銷項(xiàng)稅額=銷售額(不含稅)×稅率

42

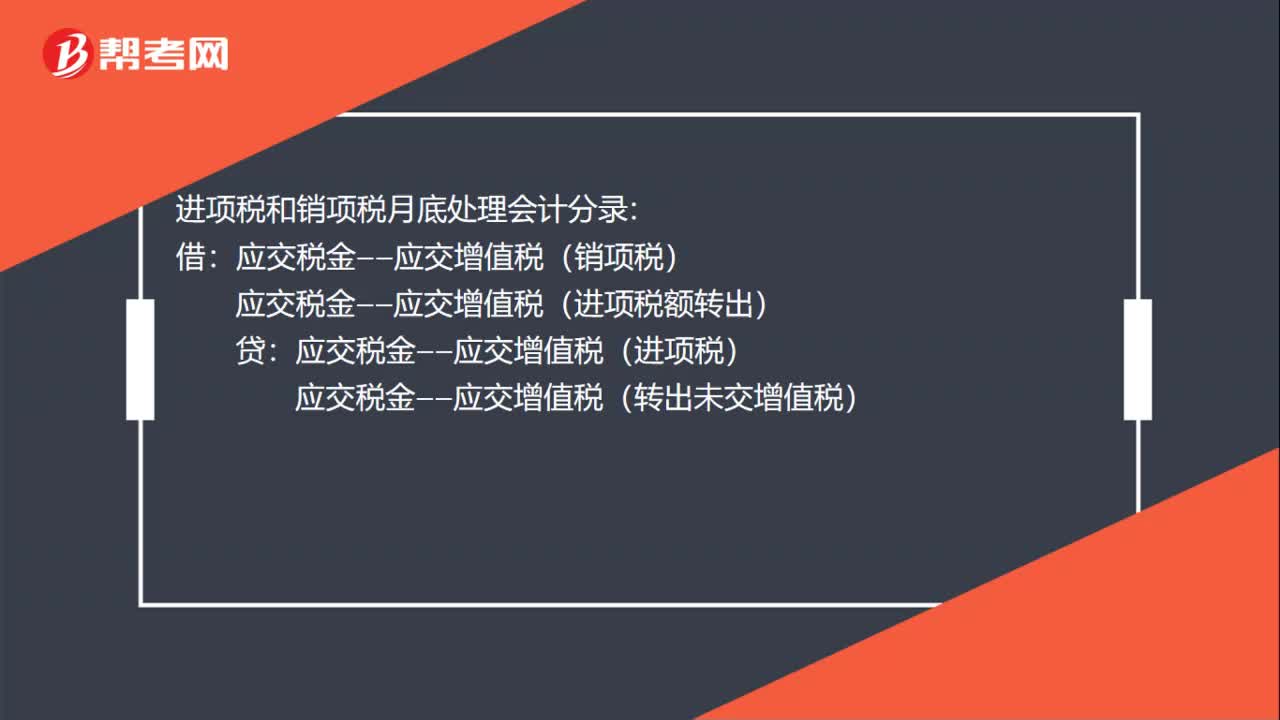

42進(jìn)項(xiàng)稅和銷項(xiàng)稅月底怎么處理?:進(jìn)項(xiàng)稅和銷項(xiàng)稅月底怎么處理?進(jìn)項(xiàng)稅和銷項(xiàng)稅月底處理會計(jì)分錄:應(yīng)交稅金——應(yīng)交增值稅(銷項(xiàng)稅):應(yīng)交稅金——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出):應(yīng)交稅金——應(yīng)交增值稅(進(jìn)項(xiàng)稅):應(yīng)交稅金——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅):結(jié)轉(zhuǎn)應(yīng)繳納增值稅應(yīng)交稅費(fèi)——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)繳納增值稅借應(yīng)交稅費(fèi)——未交增值稅貸銀行存款

15

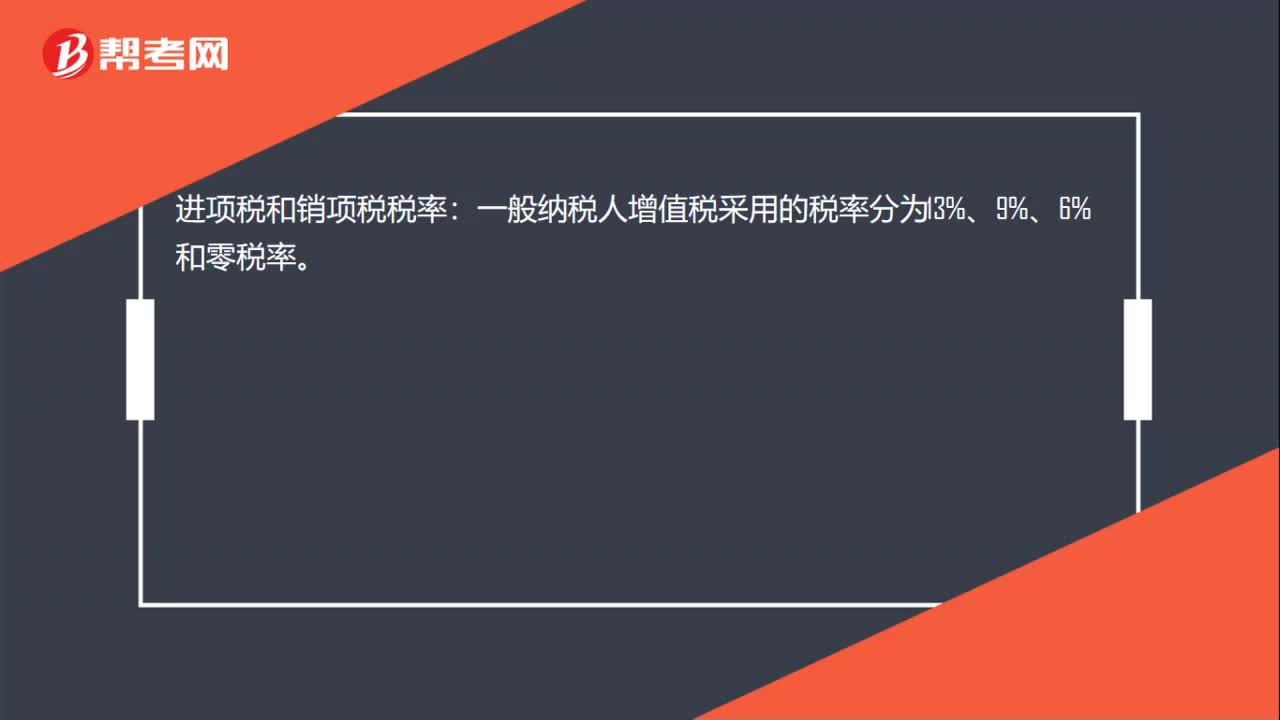

15進(jìn)項(xiàng)稅和銷項(xiàng)稅稅率是多少?:進(jìn)項(xiàng)稅和銷項(xiàng)稅稅率:一般納稅人增值稅采用的稅率分為13%、9%、6%和零稅率。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料