下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

加速折舊優(yōu)惠包括哪些?

加速折舊優(yōu)惠包括一般性加速折舊、特殊性加速折舊、四個(gè)領(lǐng)域重點(diǎn)行業(yè)加速折舊以及設(shè)備、器具等固定資產(chǎn)一次性抵扣規(guī)定等方面,具體內(nèi)容如下:

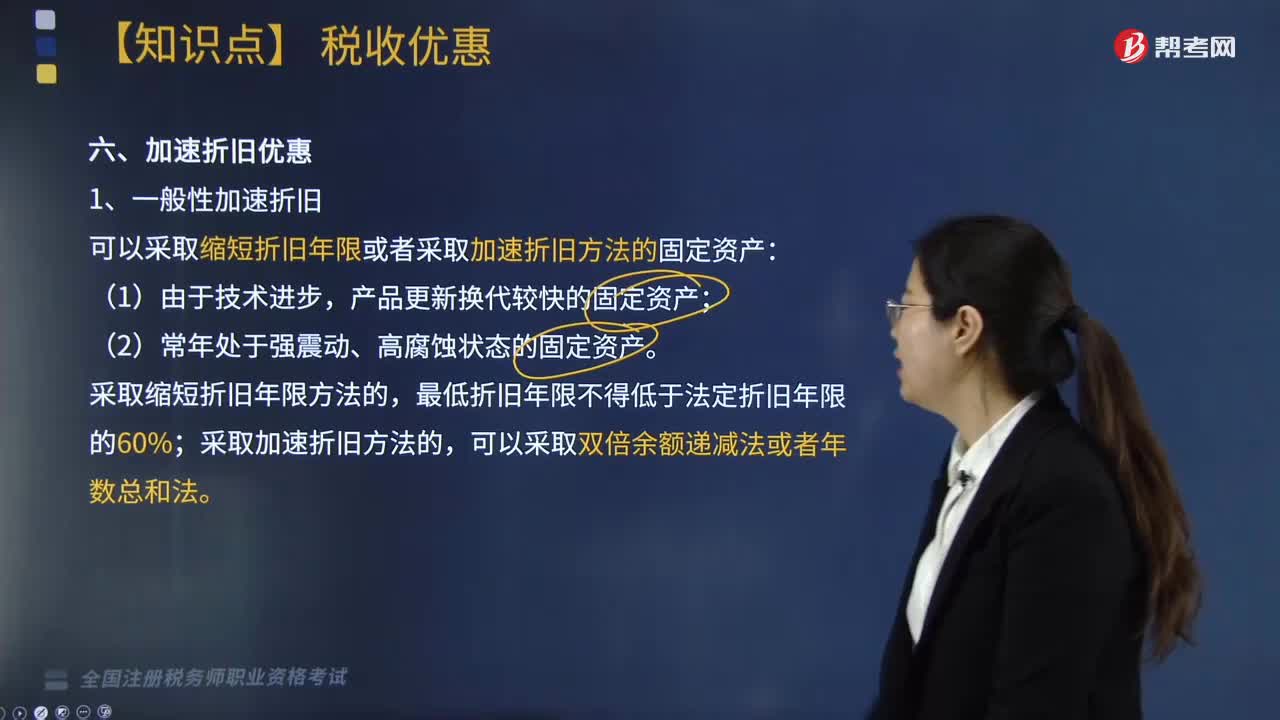

1. 一般性加速折舊

可以采取縮短折舊年限或者采取加速折舊方法的固定資產(chǎn):

(1)由于技術(shù)進(jìn)步,產(chǎn)品更新?lián)Q代較快的固定資產(chǎn);

(2)常年處于強(qiáng)震動(dòng)、高腐蝕狀態(tài)的固定資產(chǎn)。

采取縮短折舊年限方法的,最低折舊年限不得低于法定折舊年限的60%;采取加速折舊方法的,可以采取雙倍余額遞減法或者年數(shù)總和法。

師考試-稅法Ⅱ-加速折舊優(yōu)惠20200807154805497.jpg)

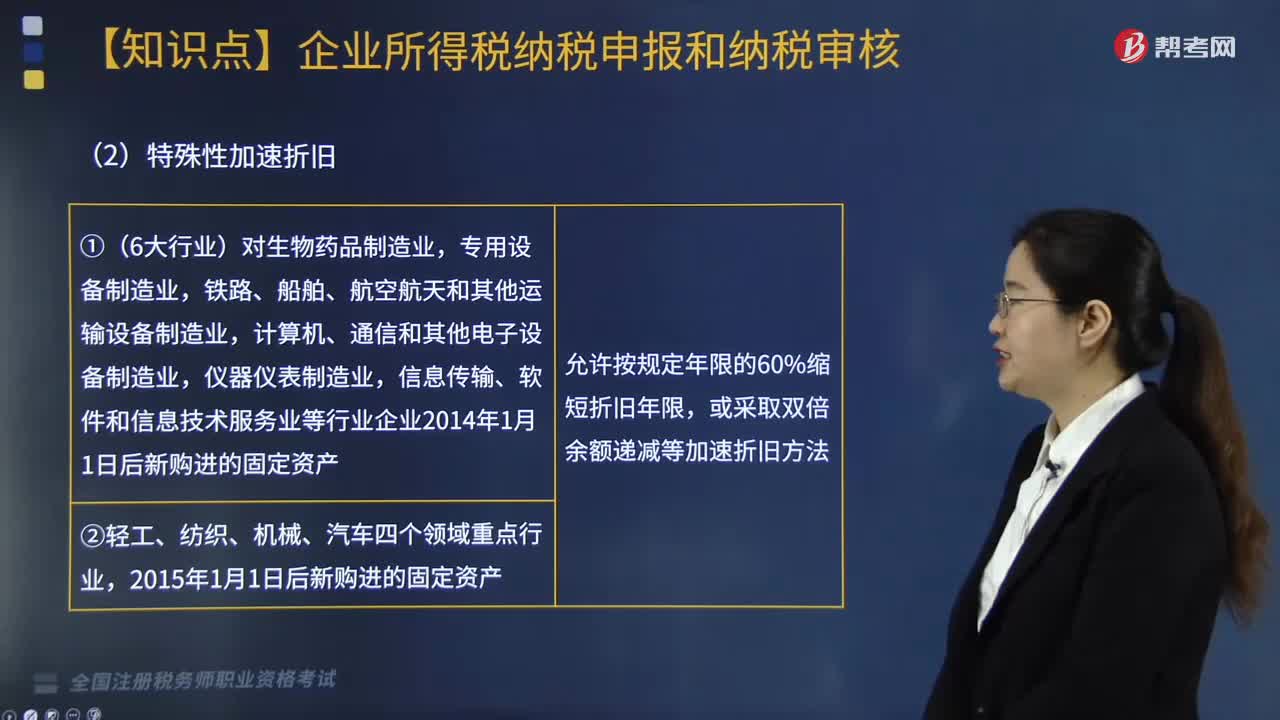

2. 特殊性加速折舊

(1)對生物藥品制造業(yè)等6個(gè)行業(yè)的企業(yè)2014年1月1日后新購進(jìn)的固定資產(chǎn),可縮短折舊年限或采取加速折舊的方法。

【提示】6個(gè)行業(yè)指生物藥品制造業(yè),專用設(shè)備制造業(yè),鐵路、船舶、航空航天和其他運(yùn)輸設(shè)備制造業(yè),計(jì)算機(jī)、通信和其他電子設(shè)備制造業(yè),儀器儀表制造業(yè),信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)。

對上述6個(gè)行業(yè)的小型微利企業(yè)2014年1月1日后新購進(jìn)的研發(fā)和生產(chǎn)經(jīng)營共用的儀器、設(shè)備,單位價(jià)值不超過100萬元的,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊;單位價(jià)值超過100萬元的,可縮短折舊年限或采取加速折舊的方法。

(2)對所有行業(yè)企業(yè)2014年1月1日后新購進(jìn)的專門用于研發(fā)的儀器、設(shè)備,單位價(jià)值不超過100萬元的,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊;單位價(jià)值超過100萬元的,可縮短折舊年限或采取加速折舊的方法。

(3)對所有行業(yè)企業(yè)持有的單位價(jià)值不超過5000元的固定資產(chǎn),允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊。

3. 四個(gè)領(lǐng)域重點(diǎn)行業(yè)加速折舊

(1)對輕工、紡織、機(jī)械、汽車等四個(gè)領(lǐng)域重點(diǎn)行業(yè)(以下簡稱四個(gè)領(lǐng)域重點(diǎn)行業(yè))企業(yè)2015年1月1日后新購進(jìn)的固定資產(chǎn)(包括自行建造,下同),允許縮短折舊年限或采取加速折舊方法。

(2)對四個(gè)領(lǐng)域重點(diǎn)行業(yè)小型微利企業(yè)2015年1月1日后新購進(jìn)的研發(fā)和生產(chǎn)經(jīng)營共用的儀器、設(shè)備,單位價(jià)值不超過100萬元(含)的,允許在計(jì)算應(yīng)納稅所得額時(shí)一次性全額扣除;單位價(jià)值超過100萬元的,允許縮短折舊年限或采取加速折舊方法。

4. 設(shè)備、器具等固定資產(chǎn)一次性抵扣規(guī)定(2019年新增)

【提示】設(shè)備、器具,是指除房屋、建筑物以外的固定資產(chǎn)。

(1)企業(yè)在2018年1月1日至2020年12月31日期間新購進(jìn)的設(shè)備、器具,單位價(jià)值不超過500萬元的,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊。

(2)固定資產(chǎn)在投入使用月份的次月所屬年度一次性稅前扣除。

【提示】企業(yè)選擇享受一次性稅前扣除政策的,其資產(chǎn)的稅務(wù)處理可與會(huì)計(jì)處理不一致。

下面是稅務(wù)師職業(yè)資格考試相關(guān)知識(shí)點(diǎn)例題,為大家說明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對大家有所幫助。

【例題·單選題】下列企業(yè)于2018年新購進(jìn)的固定資產(chǎn),在計(jì)算企業(yè)所得稅應(yīng)納稅所得額時(shí),不能一次性計(jì)入成本費(fèi)用扣除的是( )。

A. 商場購進(jìn)價(jià)值為4500元的二維碼打碼器

B. 小型微利飲料廠購進(jìn)價(jià)值為20萬元生產(chǎn)用的榨汁機(jī)

C. 集成電路生產(chǎn)企業(yè)購進(jìn)價(jià)值為520萬元專用于研發(fā)的設(shè)備

D. 小型微利信息技術(shù)服務(wù)公司購進(jìn)價(jià)值為80萬元研發(fā)用的服務(wù)器群組

【答案】C

【解析】企業(yè)在2018年1月1日至2020年12月31日期間新購進(jìn)的設(shè)備、器具,單位價(jià)值不超過500萬元的,允許一次性計(jì)入當(dāng)期成本費(fèi)用在計(jì)算應(yīng)納稅所得額時(shí)扣除,不再分年度計(jì)算折舊。

323

323加速折舊的規(guī)定包括哪些內(nèi)容?:加速折舊的規(guī)定包括哪些內(nèi)容?

336

336印花稅的基本優(yōu)惠和其他優(yōu)惠包括哪些?:5. 對公共租賃住房經(jīng)營管理單位免征建設(shè)、管理公共租賃住房涉及的印花稅;對公共租賃住房租賃雙方免征簽訂租賃協(xié)議涉及的印花稅,7. 對商品儲(chǔ)備管理公司及其直屬庫資金賬簿免征印花稅。對其承擔(dān)商品儲(chǔ)備業(yè)務(wù)過程中書立的購銷合同免征印花稅,對合同其他各方當(dāng)事人應(yīng)繳納的印花稅照章征收。9. 對改造安置住房經(jīng)營管理單位、開發(fā)商與改造安置住房相關(guān)的印花稅以及購買安置住房的個(gè)人涉及的印花稅予以免征“

391

391加速折舊優(yōu)惠包括哪些?:加速折舊優(yōu)惠包括一般性加速折舊、特殊性加速折舊、四個(gè)領(lǐng)域重點(diǎn)行業(yè)加速折舊以及設(shè)備、器具等固定資產(chǎn)一次性抵扣規(guī)定等方面,可以采取縮短折舊年限或者采取加速折舊方法的固定資產(chǎn),可縮短折舊年限或采取加速折舊的方法,(3)對所有行業(yè)企業(yè)持有的單位價(jià)值不超過5000元的固定資產(chǎn)。3. 四個(gè)領(lǐng)域重點(diǎn)行業(yè)加速折舊。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料