下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

資產負債表日后確認的與該訴訟案件相關的預計負債應如何進行會計處理?

資產負債表日,指的是結賬日期,即結賬和編制資產負債表的日期。通常指年度資產負債表日,在我國會計年度中,資產負債表日一般是指每年12月31日。

資產負債表日后訴訟案件結案,法院判決證實了企業(yè)在資產負債表日已經存在現時義務,需要調整原先確認的與該訴訟案件相關的預計負債,或確認一項新負債。

【例24-4】

甲公司與乙公司簽訂一項銷售合同,合同中訂明甲公司應在2×16年8月銷售給乙公司一批物資。由于甲公司未能按照合同發(fā)貨,致使乙公司發(fā)生重大經濟損失。2×16年12月,乙公司將甲公司告上法庭,要求甲公司賠償450萬元。2×16年12月31日法院尚未判決,甲公司按或有事項準則對該訴訟事項確認預計負債300萬元。

2×17年2月10日,經法院判決甲公司應賠償乙公司400萬元。甲、乙雙方均服從判決。判決當日,甲公司向乙公司支付賠償款400萬元。甲、乙兩公司2×16年所得稅匯算清繳均在2×17年3月20日完成(假定該項預計負債產生的損失不允許在預計時稅前抵扣,只有在損失實際發(fā)生時,才允許稅前抵扣)。

本例中,2×17年2月10日的判決證實了甲、乙兩公司在資產負債表日(即2×16年12月31日)分別存在現時賠償義務和獲賠權利,因此兩公司都應將“法院判決”這一事項作為調整事項進行處理。甲公司和乙公司2×16年所得稅匯算清繳均在2×17年3月20日完成,因此,應根據法院判決結果調整報告年度應納稅所得額和應納所得稅稅額。

納稅所得額和應納所得稅稅額。

1.甲公司的賬務處理如下:

(1)2×17年2月10日,記錄支付的賠款,并調整遞延所得稅資產:

借:以前年度損益調整 1 000 000

貸:其他應付款 1 000 000

借:應交稅費——應交所得稅 250 000

貸:以前年度損益調整 (1 000 000×25%)250 000

借:應交稅費——應交所得稅 750 000

貸:以前年度損益調整 750 000

借:以前年度損益調整 750 000

貸:遞延所得稅資產 750 000

借:預計負債 3 000 000

貸:其他應付款 3 000 000

借:其他應付款 4 000 000

貸:銀行存款 4 000 000

注:2×16年年末因確認預計負債300萬元時已確認相應的遞延所得稅資產,資產負債表日后事項發(fā)生后遞延所得稅資產不復存在,故應沖銷相應記錄。

(2)將“以前年度損益調整”科目余額轉入未分配利潤:

借:利潤分配——未分配利潤 750 000

貸:以前年度損益調整 750 000

(3)因凈利潤變動,調整盈余公積:

借:盈余公積 (750 000×10%)75 000

貸:利潤分配——未分配利潤 75 000

(4)調整報告年度報表:

①資產負債表項目的年末數調整:

調減遞延所得稅資產75萬元;調增其他應付款400萬元,調減應交稅費100萬元,調減預計負債300萬元;調減盈余公積7.5萬元,調減未分配利潤67.5萬元。

②利潤表項目的調整:

調增營業(yè)外支出100萬元,調減所得稅費用25萬元,調減凈利潤75萬元。

③所有者權益變動表項目的調整:

調減凈利潤75萬元,提取盈余公積項目中盈余公積一欄調減7.5萬元,

未分配利潤一欄調減67.5萬元。

2.乙公司的賬務處理如下:

(1)2×17年2月10日,記錄收到的賠款,并調整應交所得稅:

借:其他應收款 4 000 000

貸:以前年度損益調整 4 000 000

借:以前年度損益調整 1 000 000

貸:應交稅費——應交所得稅 1 000 000

借:銀行存款 4 000 000

貸:其他應收款 4 000 000

(2)將“以前年度損益調整”科目余額轉入未分配利潤:

借:以前年度損益調整 3 000 000

貸:利潤分配——未分配利潤 3 000 000

(3)因凈利潤增加,補提盈余公積:

借:利潤分配——未分配利潤 300 000

貸:盈余公積 300 000

(4)調整報告年度財務報表相關項目的數字(財務報表略):

①資產負債表項目的年末數調整:

調增其他應收款400萬元,調增應交稅費100萬元,調增盈余公積30萬元,調增未分配利潤270萬元。

②利潤表項目的調整:

調增營業(yè)外收入400萬元,調增所得稅費用100萬元,調增凈利潤300萬元。

③所有者權益變動表項目的調整:

調增凈利潤300萬元,提取盈余公積項目中盈余公積一欄調增30萬元,未分配利潤一欄調減30萬元。

下面我們來做一道注冊會計師考試例題,加深對這個知識點的印象,以便同學們能夠百戰(zhàn)不殆!

【例題?單選題】企業(yè)對該資產負債表日后調整事項進行會計處理時,下列報告年度財務報表項目中,不應調整的是( )。

A.損益類項目

B.應收賬款項目

C.貨幣資金項目

D.所有者權益類項目

【答案】C

【解析】日后調整事項中涉及的貨幣資金,是本年度的現金流量,不影響報告年度的貨幣資金項目,所以不能調整報告年度資產負債表的貨幣資金項目。

168

168什么是注冊會計師與財務報表審計相關的責任?:什么是注冊會計師與財務報表審計相關的責任?注冊會計師與財務報表審計相關的責任包括注冊會計師應當與治理層溝通、在審計業(yè)務約定書或記錄審計業(yè)務約定條款的其他適當形式的書面協(xié)議中。1、注冊會計師應當與治理層溝通----注冊會計師與財務報表審計相關的責任:(1)注冊會計師負責對管理層在治理層監(jiān)督下編制的財務報表形成和發(fā)表意見。

721

721資產負債表日后確認的與該訴訟案件相關的預計負債應如何進行會計處理?:資產負債表日后確認的與該訴訟案件相關的預計負債應如何進行會計處理?甲、乙兩公司2×16年所得稅匯算清繳均在2×17年3月20日完成(假定該項預計負債產生的損失不允許在預計時稅前抵扣,甲公司和乙公司2×16年所得稅匯算清繳均在2×17年3月20日完成,應根據法院判決結果調整報告年度應納稅所得額和應納所得稅稅額。并調整遞延所得稅資產:

244

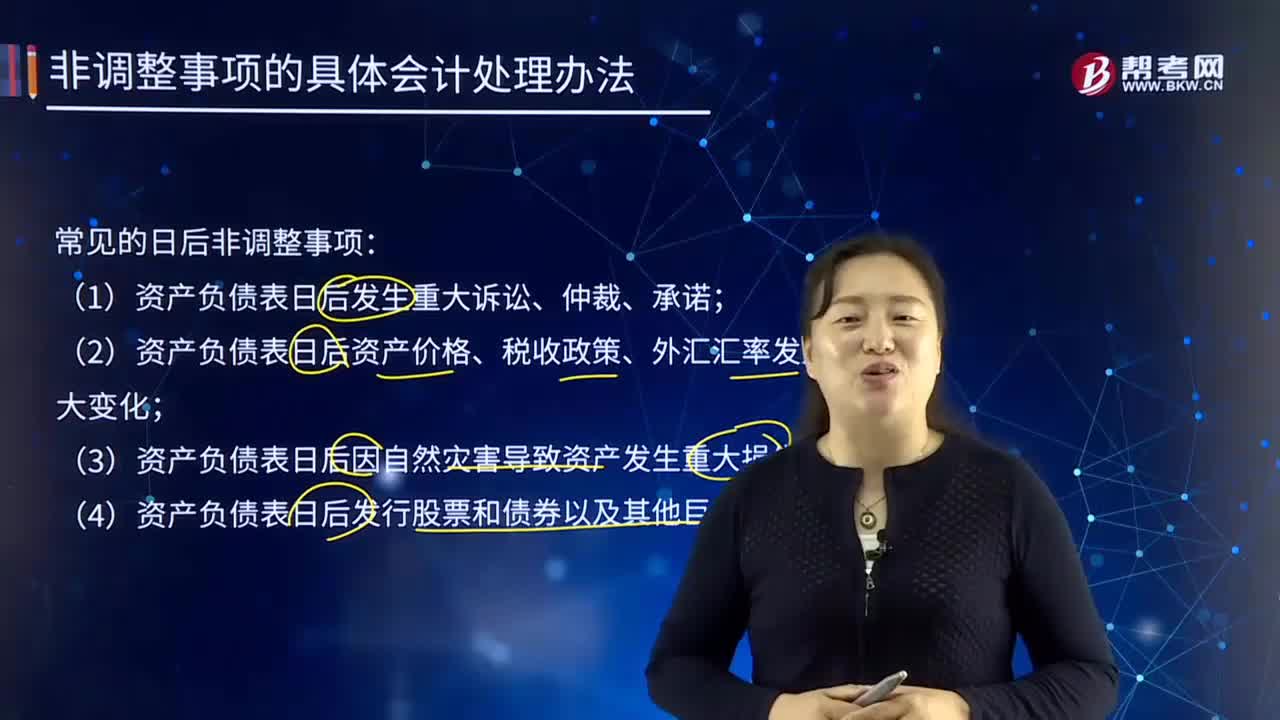

244資產負債表日后非調整事項的具體會計處理辦法是怎樣的?:資產負債表日后非調整事項的具體會計處理辦法是怎樣的?資產負債表日后非調整事項,是指資產負債表日后發(fā)生的情況的事項。(2)資產負債表日后資產價格、稅收政策、外匯匯率發(fā)生重大變化。(4)資產負債表日后發(fā)行股票和債券以及其他巨額舉債。【例24-6】甲公司2×16年度財務報告附注中對資產負債表日后發(fā)行債券的說明:甲公司獲準向合格投資者公開發(fā)行債券的面值不超過20億元(含20億元)的公司債券;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料