下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

預(yù)計(jì)負(fù)債的確認(rèn)條件是什么?

預(yù)計(jì)負(fù)債是指根據(jù)或有事項(xiàng)等相關(guān)準(zhǔn)則確認(rèn)的各項(xiàng)預(yù)計(jì)負(fù)債,包括對(duì)外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計(jì)負(fù)債。

會(huì)計(jì)上確認(rèn)的預(yù)計(jì)負(fù)債,稅法規(guī)定應(yīng)于損失實(shí)際發(fā)生時(shí)稅前扣除(如計(jì)提產(chǎn)品保修費(fèi)用,預(yù)計(jì)銷售退回)。

稅法規(guī)定無論是否實(shí)際發(fā)生均不允許稅前扣除。

預(yù)計(jì)負(fù)債的主要內(nèi)容見下圖:

計(jì)負(fù)債PPT截圖20200724165858087.png)

【例20-10】甲企業(yè)20×7年因銷售產(chǎn)品承諾提供3年的保修服務(wù),在當(dāng)年度利潤(rùn)表中確認(rèn)了500萬元的銷售費(fèi)用,同時(shí)確認(rèn)為預(yù)計(jì)負(fù)債,當(dāng)年度未發(fā)生任何保修支出。假定按照稅法規(guī)定,與產(chǎn)品售后服務(wù)相關(guān)的費(fèi)用在實(shí)際發(fā)生時(shí)允許稅前扣除。

該項(xiàng)預(yù)計(jì)負(fù)債在甲企業(yè)20×7年12月31日資產(chǎn)負(fù)債表中的賬面價(jià)值為500萬元。

該項(xiàng)預(yù)計(jì)負(fù)債的計(jì)稅基礎(chǔ)=賬面價(jià)值-未來期間計(jì)算應(yīng)納稅所得額時(shí)按照稅法規(guī)定可予抵扣的金額=500萬元-500萬元=0。

721

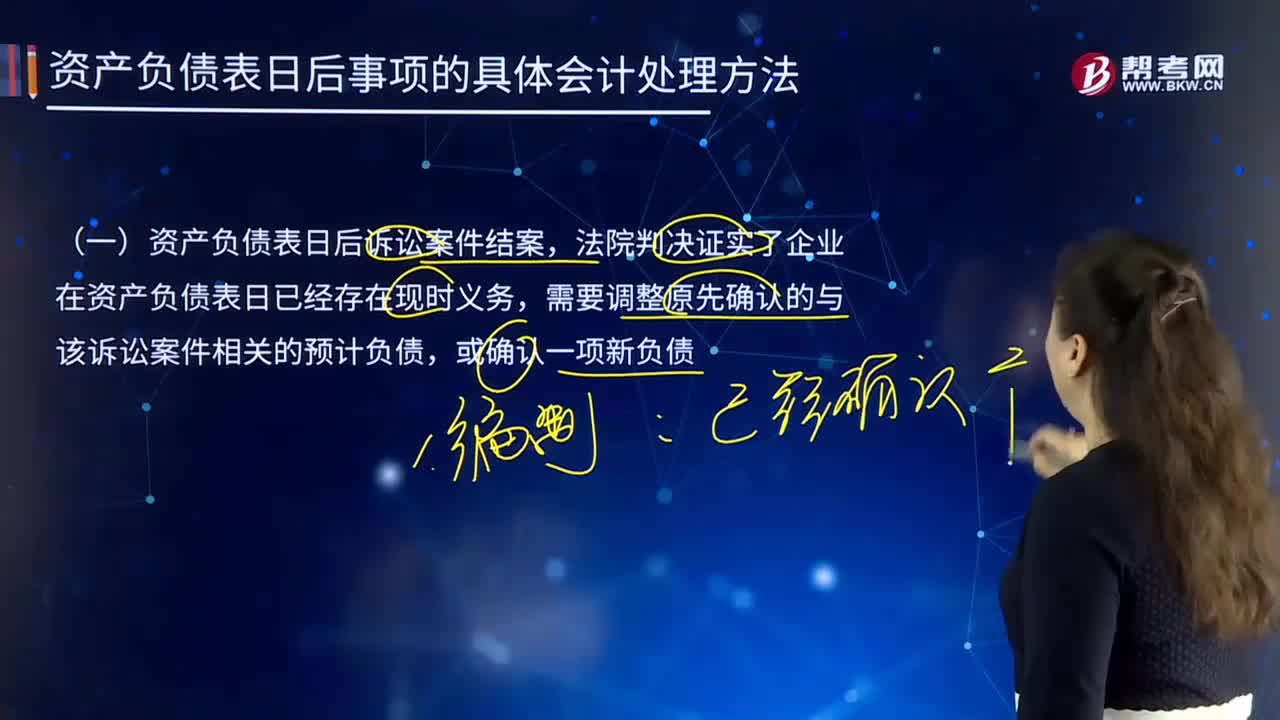

721資產(chǎn)負(fù)債表日后確認(rèn)的與該訴訟案件相關(guān)的預(yù)計(jì)負(fù)債應(yīng)如何進(jìn)行會(huì)計(jì)處理?:資產(chǎn)負(fù)債表日后確認(rèn)的與該訴訟案件相關(guān)的預(yù)計(jì)負(fù)債應(yīng)如何進(jìn)行會(huì)計(jì)處理?甲、乙兩公司2×16年所得稅匯算清繳均在2×17年3月20日完成(假定該項(xiàng)預(yù)計(jì)負(fù)債產(chǎn)生的損失不允許在預(yù)計(jì)時(shí)稅前抵扣,甲公司和乙公司2×16年所得稅匯算清繳均在2×17年3月20日完成,應(yīng)根據(jù)法院判決結(jié)果調(diào)整報(bào)告年度應(yīng)納稅所得額和應(yīng)納所得稅稅額。并調(diào)整遞延所得稅資產(chǎn):

38

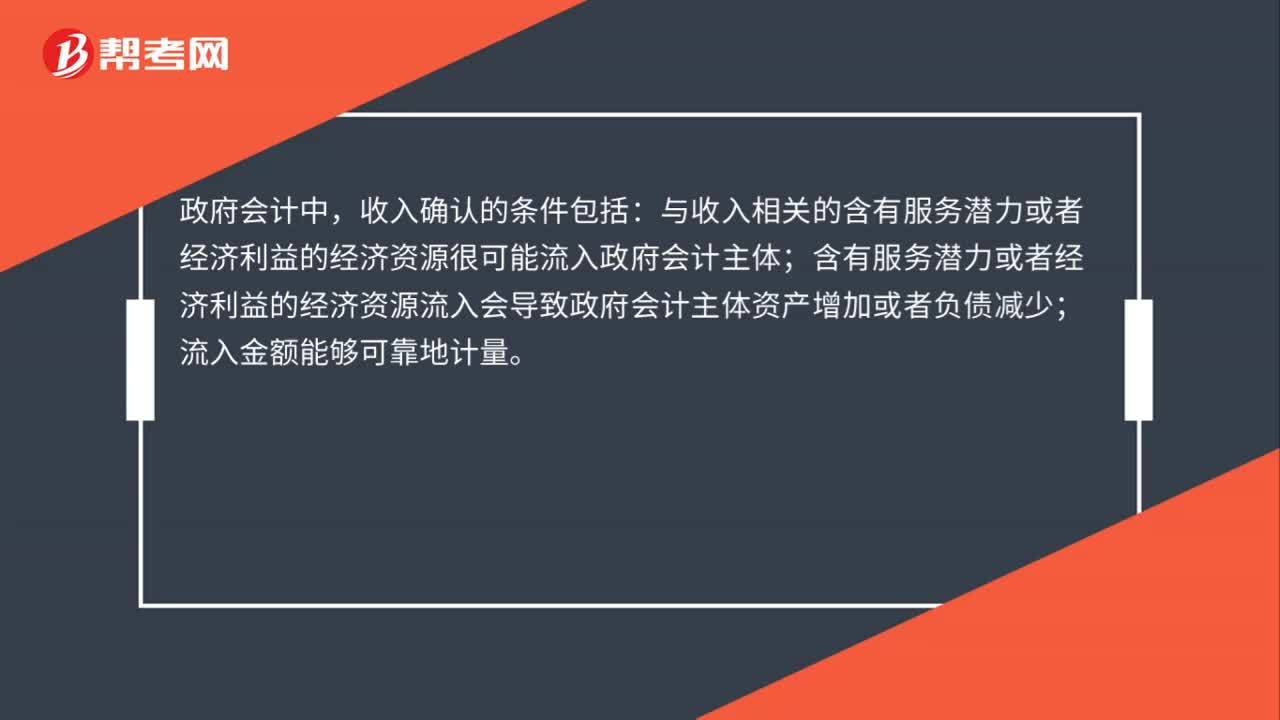

38政府會(huì)計(jì)收入確認(rèn)的條件是什么?:政府會(huì)計(jì)收入確認(rèn)的條件是什么?政府會(huì)計(jì)中,收入確認(rèn)的條件包括:與收入相關(guān)的含有服務(wù)潛力或者經(jīng)濟(jì)利益的經(jīng)濟(jì)資源很可能流入政府會(huì)計(jì)主體;含有服務(wù)潛力或者經(jīng)濟(jì)利益的經(jīng)濟(jì)資源流入會(huì)導(dǎo)致政府會(huì)計(jì)主體資產(chǎn)增加或者負(fù)債減少;流入金額能夠可靠地計(jì)量。

65

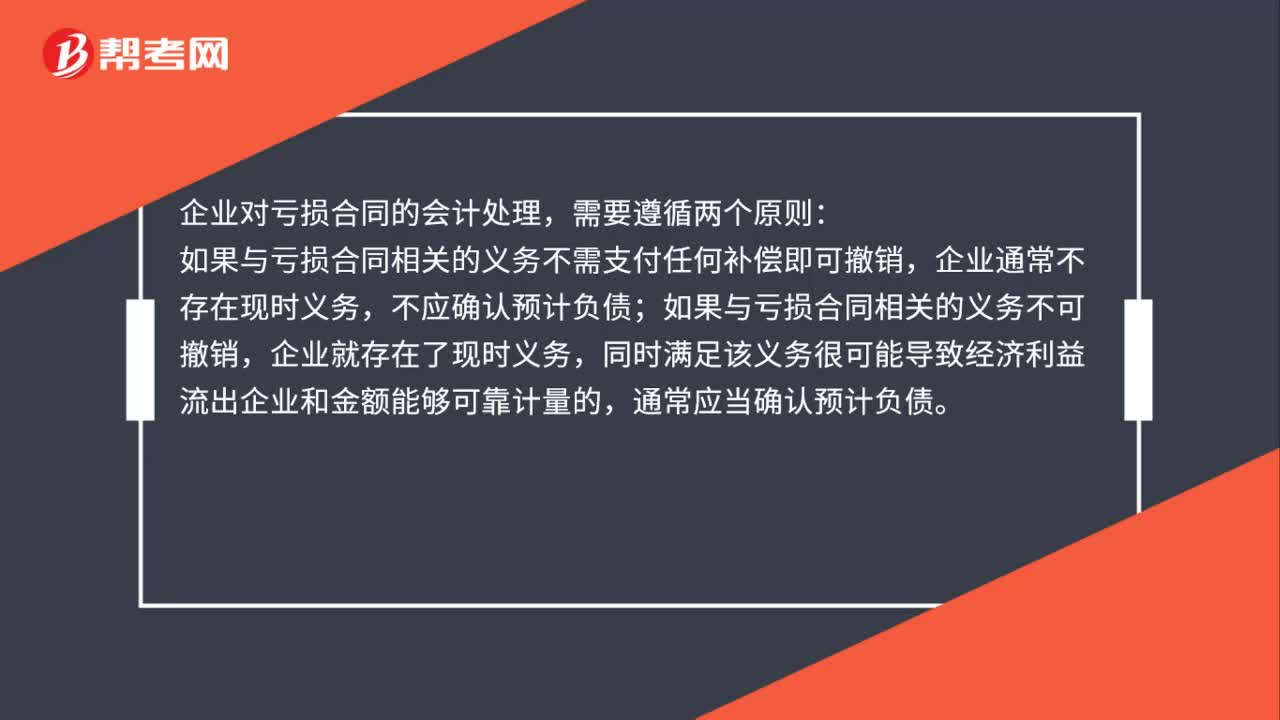

65虧損合同確認(rèn)預(yù)計(jì)負(fù)債原則是什么?:虧損合同確認(rèn)預(yù)計(jì)負(fù)債原則是什么?企業(yè)對(duì)虧損合同的會(huì)計(jì)處理,如果與虧損合同相關(guān)的義務(wù)不需支付任何補(bǔ)償即可撤銷,不應(yīng)確認(rèn)預(yù)計(jì)負(fù)債;如果與虧損合同相關(guān)的義務(wù)不可撤銷,同時(shí)滿足該義務(wù)很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)和金額能夠可靠計(jì)量的,通常應(yīng)當(dāng)確認(rèn)預(yù)計(jì)負(fù)債。虧損合同存在標(biāo)的資產(chǎn)的,應(yīng)當(dāng)對(duì)標(biāo)的資產(chǎn)進(jìn)行減值測(cè)試并按規(guī)定確認(rèn)減值損失,應(yīng)將超過部分確認(rèn)為預(yù)計(jì)負(fù)債;合同不存在標(biāo)的資產(chǎn)的。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料