下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

綜合性項(xiàng)目政府補(bǔ)助的會計(jì)處理是如何處理的?

政府補(bǔ)助,是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),但不包括政府作為企業(yè)所有者投入的資本。我國主要政府補(bǔ)助:財(cái)政貼息、研究開發(fā)補(bǔ)貼、政策性補(bǔ)貼。

綜合性項(xiàng)目政府補(bǔ)助同時(shí)包含與資產(chǎn)相關(guān)的政府補(bǔ)助和與收益相關(guān)的政府補(bǔ)助:

(1)企業(yè)需要將其進(jìn)行分解并分別進(jìn)行會計(jì)處理;

(2)難以區(qū)分的,企業(yè)應(yīng)當(dāng)將其整體歸類為與收益相關(guān)的政府補(bǔ)助進(jìn)行處理。

【例17-11】2x13年6月15日,某市科技創(chuàng)新委員會與乙企業(yè)簽訂了科技計(jì)劃項(xiàng)目合同書,擬對乙企業(yè)的新藥臨床研究項(xiàng)目提供研究補(bǔ)助資金。該項(xiàng)目總預(yù)算為600萬元,其中,市科技創(chuàng)新委員會資助200萬元,A企業(yè)自籌400萬元。政府資助的200萬元用于補(bǔ)助設(shè)備費(fèi)60萬元,材料費(fèi)15萬元,測試化驗(yàn)加工費(fèi)95萬元,差旅費(fèi)10萬元,會議費(fèi)5萬元,專家咨詢費(fèi)8萬元,管理費(fèi)用7萬元,本例中除設(shè)備費(fèi)外的其他各項(xiàng)費(fèi)用都計(jì)入研究支出。市科技創(chuàng)新委員會應(yīng)當(dāng)在合同簽訂之日起30日內(nèi)將資金撥付給A企業(yè)。

師-會計(jì)-綜合性項(xiàng)目政府補(bǔ)助的會計(jì)處理20200723163205772.png)

根據(jù)雙方約定,A企業(yè)應(yīng)當(dāng)按合同規(guī)定的開支范圍,對市科技創(chuàng)新委員會資助的經(jīng)費(fèi)實(shí)行專款專用。項(xiàng)目實(shí)施期限為自合同簽訂之日起30個(gè)月,期滿后A企業(yè)如未通過驗(yàn)收,在該項(xiàng)目實(shí)施期滿后3年內(nèi)不得再向市政府申請科技補(bǔ)貼資金。乙企業(yè)于2x13年7月10日收到補(bǔ)助資金,在項(xiàng)目期內(nèi)按照合同約定的用途使用了補(bǔ)助資金,其中,乙企業(yè)于2x13年7月25日按項(xiàng)目合同書的約定購置了相關(guān)設(shè)備,設(shè)備成本150萬元,其中使用補(bǔ)助資金60萬元,該設(shè)備使用年限為10年,采用直線法計(jì)提折舊(不考慮凈殘值)。

本例中,乙企業(yè)收到的政府補(bǔ)助是綜合性項(xiàng)目政府補(bǔ)助,需要區(qū)分與資產(chǎn)相關(guān)的政府補(bǔ)助和與收益相關(guān)的政府補(bǔ)助并分別進(jìn)行處理,假設(shè)乙企業(yè)對收到的與資產(chǎn)相關(guān)的政府補(bǔ)助選擇凈額法進(jìn)行會計(jì)處理。

(1)2x13年7月10日乙企業(yè)實(shí)際收到補(bǔ)貼資金。

借:銀行存款2000000

貸:遞延收益 2000000

(2)2x13年7月25日購入設(shè)備。

借:固定資產(chǎn)1500000

貸:銀行存款 1500000

借:遞延收益 600000

貸:固定資產(chǎn) 600000

(3)2x13年8月計(jì)提折舊。

借:研發(fā)支出 7500

貸:累計(jì)折舊 7500

(4)對其他與收益相關(guān)的政府補(bǔ)助,乙企業(yè)應(yīng)當(dāng)按照相關(guān)經(jīng)濟(jì)業(yè)務(wù)的實(shí)質(zhì)確定是計(jì)入其他收益還是沖減相關(guān)成本費(fèi)用,在企業(yè)按規(guī)定用途實(shí)際使用補(bǔ)助資金時(shí)計(jì)入損益,或者在實(shí)際使用的當(dāng)期期末根據(jù)當(dāng)期累計(jì)使用的金額計(jì)入損益,借記“遞延收益”科目,貸記有關(guān)損益。

借:遞延收益

貸:損益類科目

1141

1141外幣貨幣性項(xiàng)目應(yīng)如何進(jìn)行會計(jì)處理?:是指企業(yè)持有的貨幣資金和將以固定或可確定的金額收取的資產(chǎn)或者償付的負(fù)債。因資產(chǎn)負(fù)債表日即期匯率與初始確認(rèn)時(shí)或者前一資產(chǎn)負(fù)債表日即期匯率不同而產(chǎn)生的匯兌差額,結(jié)算外幣貨幣性項(xiàng)目時(shí),因匯率波動而形成的匯兌差額也應(yīng)當(dāng)計(jì)入當(dāng)期損益。可供出售外幣貨幣性金融資產(chǎn)形成的匯兌差額,【提示1】可供出售外幣貨幣性金融資產(chǎn)(例如債務(wù)工具)持有期間產(chǎn)生的匯兌差額計(jì)入當(dāng)期損益;

429

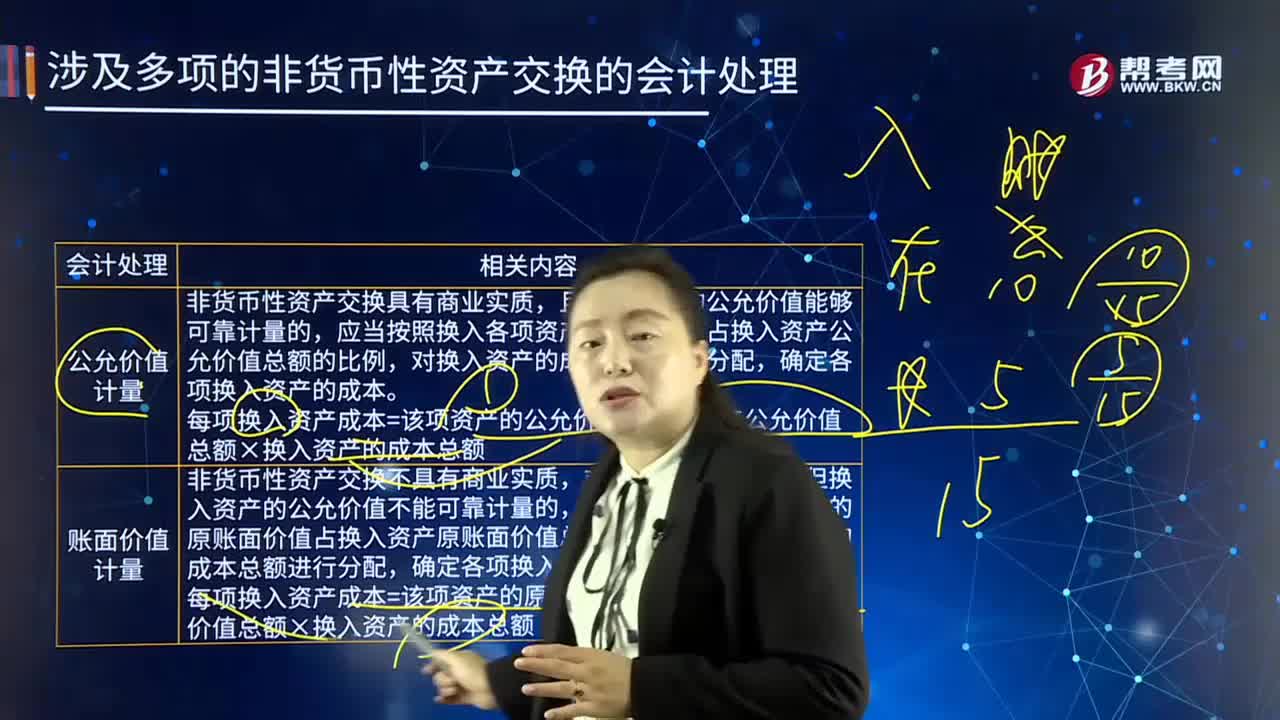

429涉及多項(xiàng)非貨幣性資產(chǎn)交換的會計(jì)處理是如何處理的?:是指交易雙方主要以存貨、固定資產(chǎn)無形資產(chǎn)和長期股權(quán)投資等非貨幣性資產(chǎn)進(jìn)行的交換,以及換出資產(chǎn)銷項(xiàng)稅額與換入資產(chǎn)進(jìn)項(xiàng)稅額的差額6.885萬元;應(yīng)當(dāng)計(jì)算甲公司收到的貨幣性資產(chǎn)占甲公司換出資產(chǎn)公允價(jià)值總額的比例(等于乙公司支付的貨幣性資產(chǎn)占乙公司換入資產(chǎn)公允價(jià)值的比例):甲、乙公司均應(yīng)當(dāng)以公允價(jià)值為基礎(chǔ)確定換入資產(chǎn)的總成本。(2)計(jì)算換入資產(chǎn)、換出資產(chǎn)公允價(jià)值總額;

32

32綜合性項(xiàng)目政府補(bǔ)助是什么?:綜合性項(xiàng)目政府補(bǔ)助是什么?綜合性項(xiàng)目政府補(bǔ)助是同時(shí)包含與資產(chǎn)相關(guān)的政府補(bǔ)助和與收益相關(guān)的政府補(bǔ)助,企業(yè)需要將其進(jìn)行分解并分別進(jìn)行會計(jì)處理;難以區(qū)分的,企業(yè)應(yīng)當(dāng)將其整體歸類為與收益相關(guān)的政府補(bǔ)助進(jìn)行處理。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料