下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

實(shí)收資本減少的會計(jì)處理是如何處理的?

實(shí)收資本(Paid-in Capital)指企業(yè)實(shí)際收到的投資人投入的資本。按投資主體可分為國家資本、集體資本、法人資本、個人資本、港澳臺資本和外商資本等。

1.股份有限公司采用回購本企業(yè)股票減資

【提示】庫存股屬于所有者權(quán)益類的科目,是所有者權(quán)益的抵減項(xiàng)目。列示在“資本公積”項(xiàng)目后面。

(1)回購本公司股票時

借:庫存股(實(shí)際支付的金額)

貸:銀行存款

(2)注銷庫存股時

借:股本(注銷股票的面值總額)

資本公積——股本溢價

盈余公積(股本溢價不足部分)

利潤分配——未分配利潤(盈余公積不足部分)

貸:庫存股(轉(zhuǎn)銷余額)

【提示】依次沖減資本公積——股本溢價、盈余公積、利潤分配——未分配利潤

若回購價格低于回購股票的面值總額時:

借:股本(注銷股票的面值總額)

貸:庫存股(轉(zhuǎn)銷余額)

資本公積——股本溢價 (倒擠)

師-會計(jì)- 實(shí)收資本減少的會計(jì)處理20200722095028718.png)

2.縮股減資

借:股本

貸:資本公積——股本溢價

【例15-1】B股份有限公司截至20×8年12月31日共發(fā)行股票30 000 000股,股票面值為1元,資本公積(股本溢價)6 000 000元,盈余公積金4 000 000元。經(jīng)股東大會批準(zhǔn),B公司以現(xiàn)金回購本公司股票3 000 000股并注銷。

假定B公司按照每股4元回購股票,不考慮其他因素,B公司的財(cái)務(wù)處理如下:

庫存股的成本=3 000 000×4=12 000 000(元)

借:庫存股 12 000 000

貸:銀行存款 12 000 000

借:股本 3 000 000

資本公積——股本溢價 6 000 000

盈余公積 3 000 000

貸:庫存股 12 000 000

38

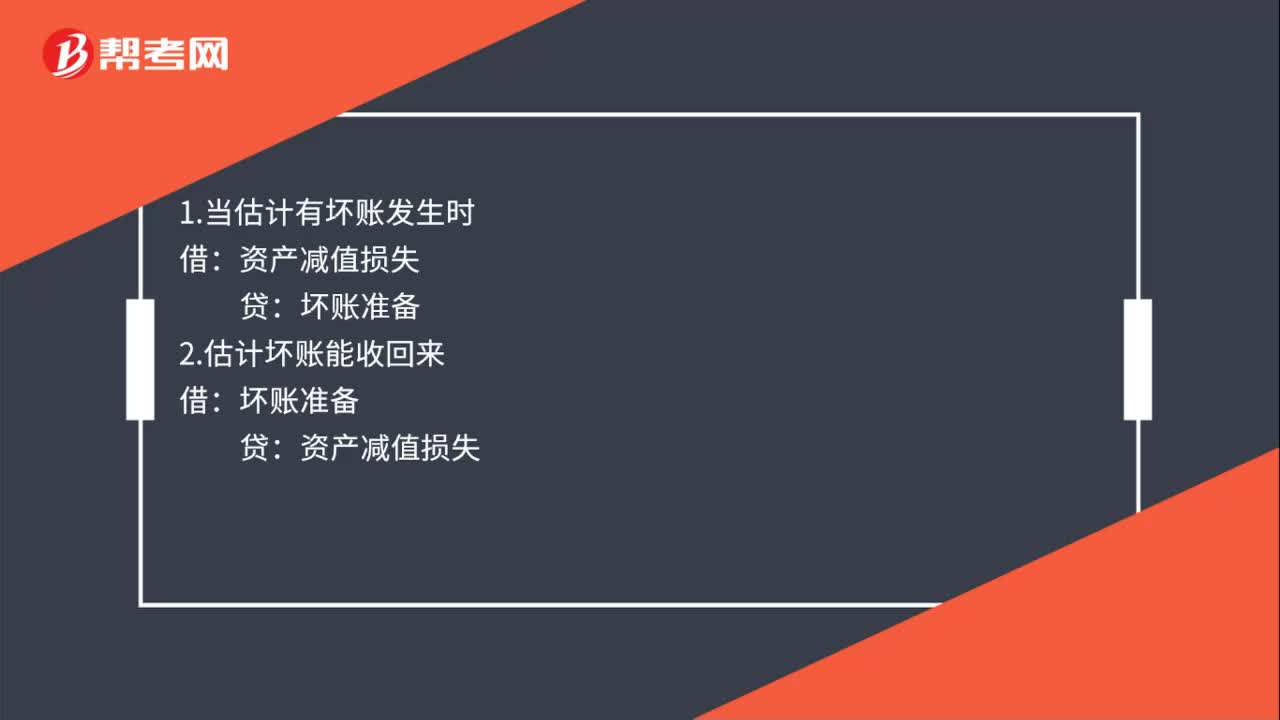

38應(yīng)收賬款減值的會計(jì)處理是什么?:應(yīng)收賬款減值的會計(jì)處理是什么?1.當(dāng)估計(jì)有壞賬發(fā)生時:2.估計(jì)壞賬能收回來:貸:資產(chǎn)減值損失3.當(dāng)壞賬真的發(fā)生時壞賬準(zhǔn)備應(yīng)收賬款4.壞賬發(fā)生后收到了錢借銀行存款貸壞賬準(zhǔn)備

53

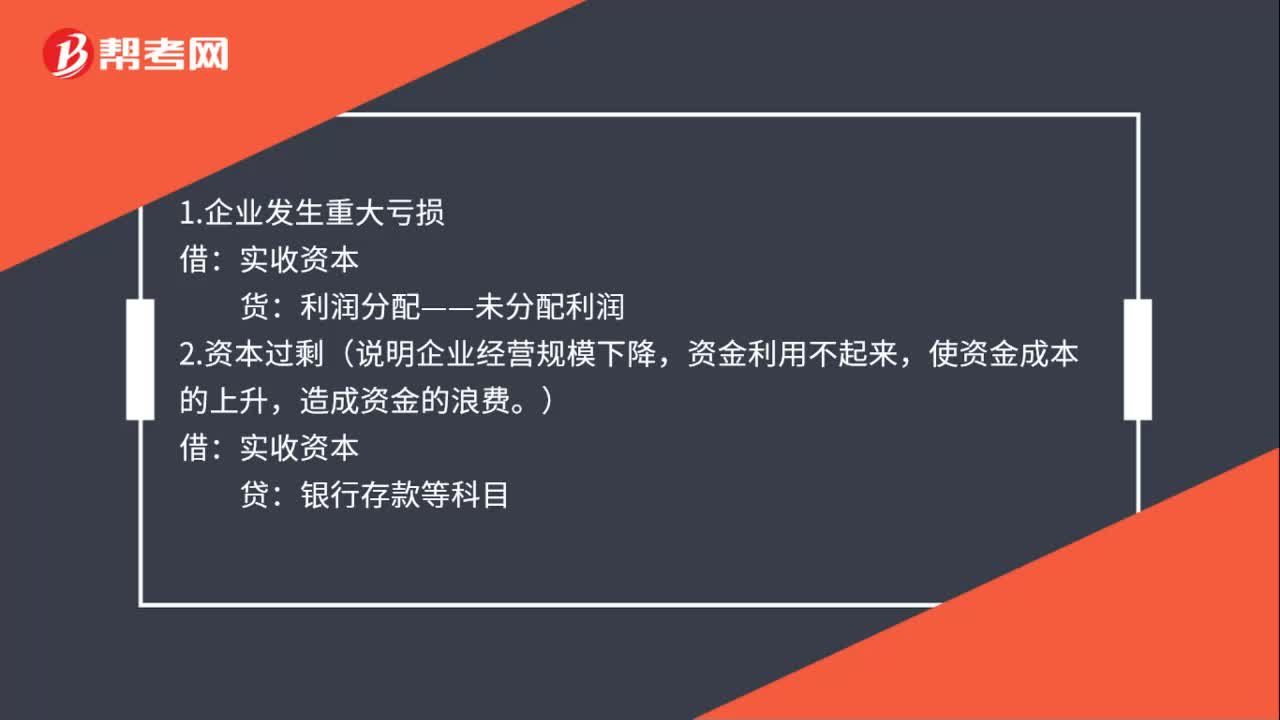

53實(shí)收資本減少會計(jì)分錄怎么做?:實(shí)收資本減少會計(jì)分錄怎么做?1.企業(yè)發(fā)生重大虧損:貨,利潤分配——未分配利潤,2.資本過剩(說明企業(yè)經(jīng)營規(guī)模下降。資金利用不起來:使資金成本的上升:造成資金的浪費(fèi):銀行存款等科目3.回購股份用于獎勵職工貨應(yīng)付職工薪酬4.中外合資企業(yè)按照協(xié)議歸還股東投資等借實(shí)收資本貸其他應(yīng)付款

14

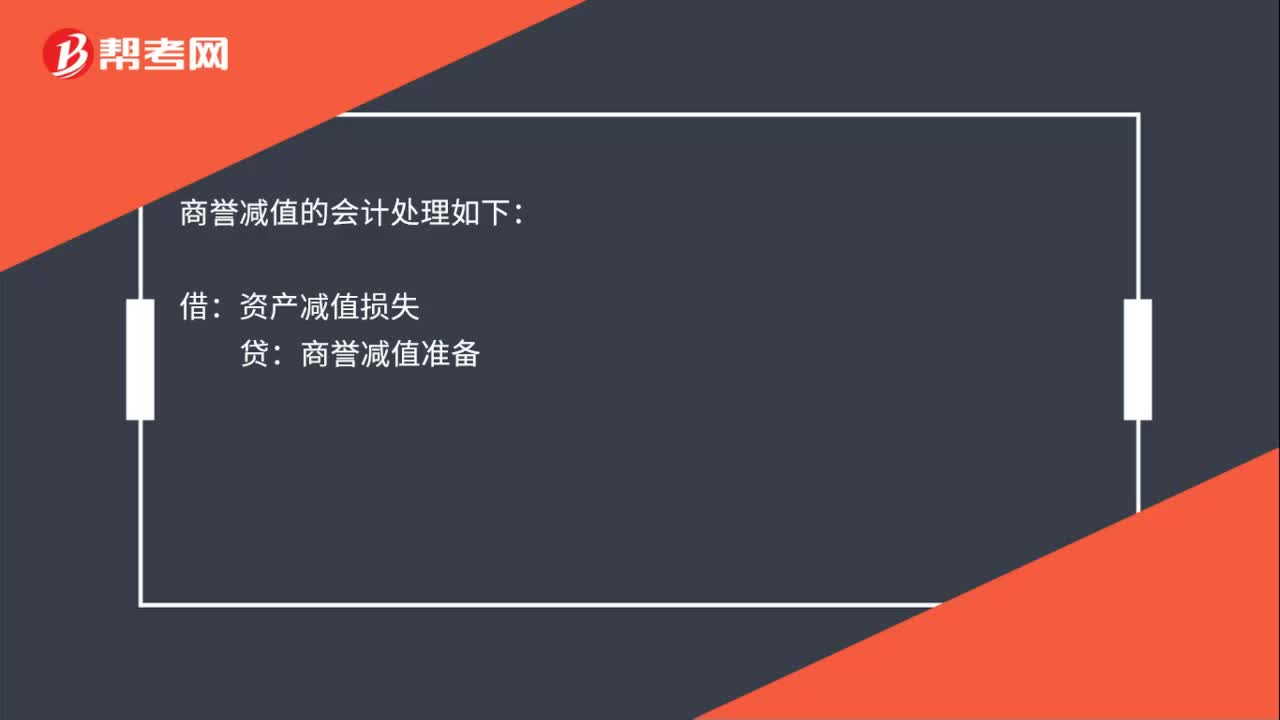

14商譽(yù)減值的會計(jì)處理是什么?:商譽(yù)減值的會計(jì)處理如下:借:資產(chǎn)減值損失:貸商譽(yù)減值準(zhǔn)備

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料