下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

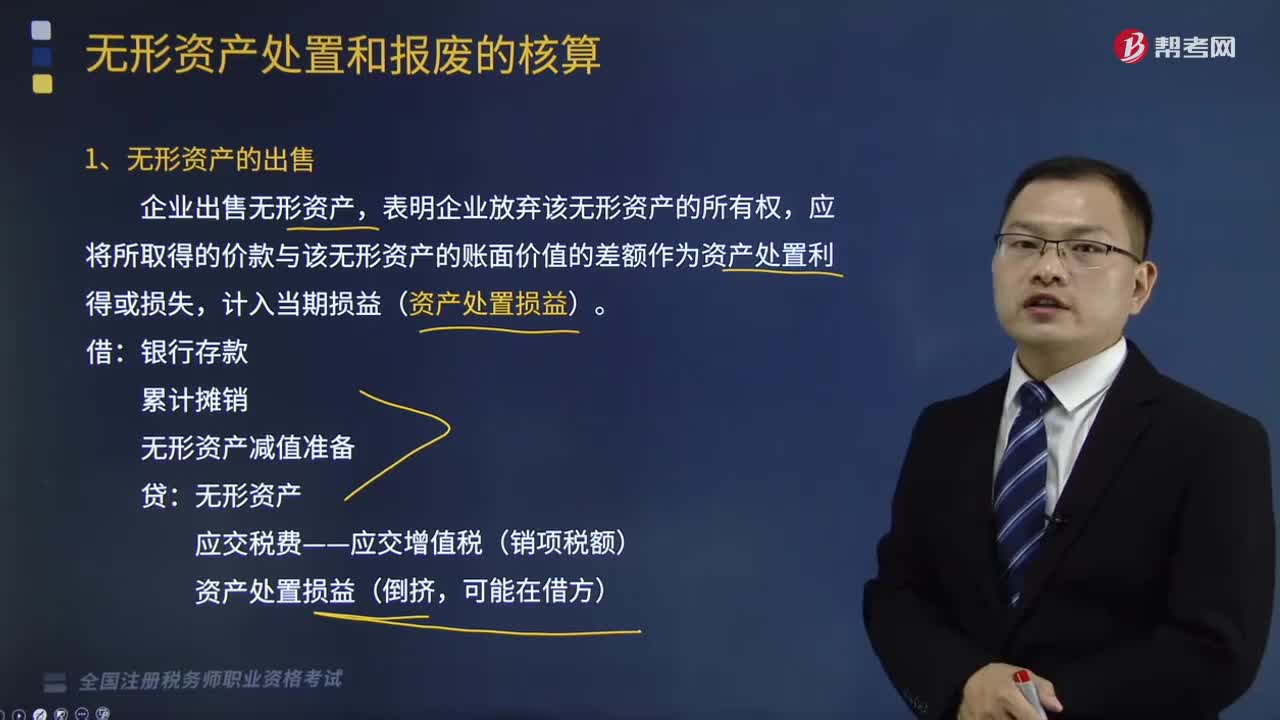

無(wú)形資產(chǎn)處置和報(bào)廢該如何核算?

無(wú)形資產(chǎn)處置和報(bào)廢的方法:企業(yè)讓渡無(wú)形資產(chǎn)使用權(quán)形成的租金收入記入“其他業(yè)務(wù)收入”科目,發(fā)生的相關(guān)費(fèi)用,記入“其他業(yè)務(wù)成本”科目,應(yīng)交的增值稅記入應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)

1、無(wú)形資產(chǎn)的出售

企業(yè)出售無(wú)形資產(chǎn),表明企業(yè)放棄該無(wú)形資產(chǎn)的所有權(quán),應(yīng)將所取得的價(jià)款與該無(wú)形資產(chǎn)的賬面價(jià)值的差額作為資產(chǎn)處置利得或損失,計(jì)入當(dāng)期損益(資產(chǎn)處置損益)。

借:銀行存款

累計(jì)攤銷(xiāo)

無(wú)形資產(chǎn)減值準(zhǔn)備

貸:無(wú)形資產(chǎn)

應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)

資產(chǎn)處置損益(倒擠,可能在借方)

2、無(wú)形資產(chǎn)報(bào)廢

如果無(wú)形資產(chǎn)預(yù)期不能為企業(yè)帶來(lái)經(jīng)濟(jì)利益,則應(yīng)將其報(bào)廢并予轉(zhuǎn)銷(xiāo),其賬面價(jià)值轉(zhuǎn)作當(dāng)期損益(營(yíng)業(yè)外支出)。

借:營(yíng)業(yè)外支出——非流動(dòng)資產(chǎn)報(bào)廢

累計(jì)攤銷(xiāo)

無(wú)形資產(chǎn)減值準(zhǔn)備

貸:無(wú)形資產(chǎn)

形資產(chǎn)處置和報(bào)廢的核算20200813091944731.png)

下面是稅務(wù)師職業(yè)資格考試的真題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

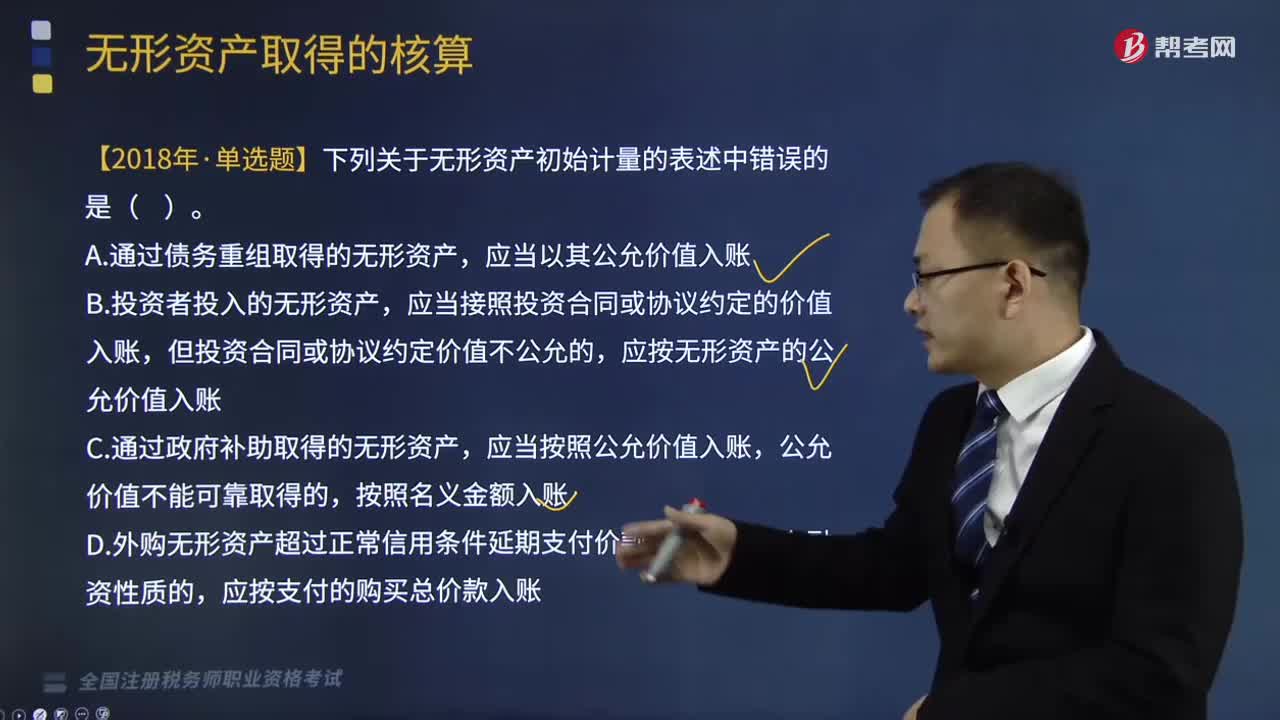

【2015年稅務(wù)師職業(yè)資格考試真題】乙公司擁有一項(xiàng)賬面原價(jià)為90萬(wàn)元、已使用2年、累計(jì)已攤銷(xiāo)32萬(wàn)元、累計(jì)已確認(rèn)減值損失16萬(wàn)元的專利權(quán)。現(xiàn)乙公司將其對(duì)外轉(zhuǎn)讓,取得轉(zhuǎn)讓價(jià)款74.2萬(wàn)元,適用增值稅稅率為6%,不考慮其他相關(guān)稅費(fèi),則乙公司轉(zhuǎn)讓該項(xiàng)專利權(quán)能使其利潤(rùn)總額增加( )萬(wàn)元。

A. -7.5

B.24.5

C.23.5

D.28.0

【答案】D

【解析】乙公司轉(zhuǎn)讓該項(xiàng)專利權(quán)能使其利潤(rùn)總額增加的金額=74.2÷(1+6%)-(90-32-16)=28(萬(wàn)元)。

203

203取得的無(wú)形資產(chǎn)如何核算?:取得的無(wú)形資產(chǎn)如何核算?

396

396如何審核視同銷(xiāo)售貨物、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)?:如何審核視同銷(xiāo)售貨物、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)?視同銷(xiāo)售貨物和營(yíng)改增新增的視同銷(xiāo)售,2. 營(yíng)改增新增的視同銷(xiāo)售,(1)單位或者個(gè)體工商戶向其他單位或者個(gè)人無(wú)償提供服務(wù);增值稅的視同銷(xiāo)售≠企業(yè)所得稅的視同銷(xiāo)售,【例題·多選題】根據(jù)增值稅規(guī)定。下列行為應(yīng)視同銷(xiāo)售征收增值稅的有( ),C. 將委托加工收回的卷煙用于贈(zèng)送客戶,E. 某企業(yè)將資金無(wú)償借給其他企業(yè)使用。屬于自產(chǎn)貨物用于應(yīng)稅項(xiàng)目

158

158無(wú)形資產(chǎn)處置和報(bào)廢該如何核算?:無(wú)形資產(chǎn)處置和報(bào)廢該如何核算?無(wú)形資產(chǎn)處置和報(bào)廢的方法:企業(yè)讓渡無(wú)形資產(chǎn)使用權(quán)形成的租金收入記入“應(yīng)交的增值稅記入應(yīng)交稅費(fèi)—應(yīng)交增值稅銷(xiāo)項(xiàng)稅額,企業(yè)出售無(wú)形資產(chǎn),表明企業(yè)放棄該無(wú)形資產(chǎn)的所有權(quán)。應(yīng)將所取得的價(jià)款與該無(wú)形資產(chǎn)的賬面價(jià)值的差額作為資產(chǎn)處置利得或損失:計(jì)入當(dāng)期損益(資產(chǎn)處置損益):應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額),2、無(wú)形資產(chǎn)報(bào)廢。其賬面價(jià)值轉(zhuǎn)作當(dāng)期損益(營(yíng)業(yè)外支出)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料