下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

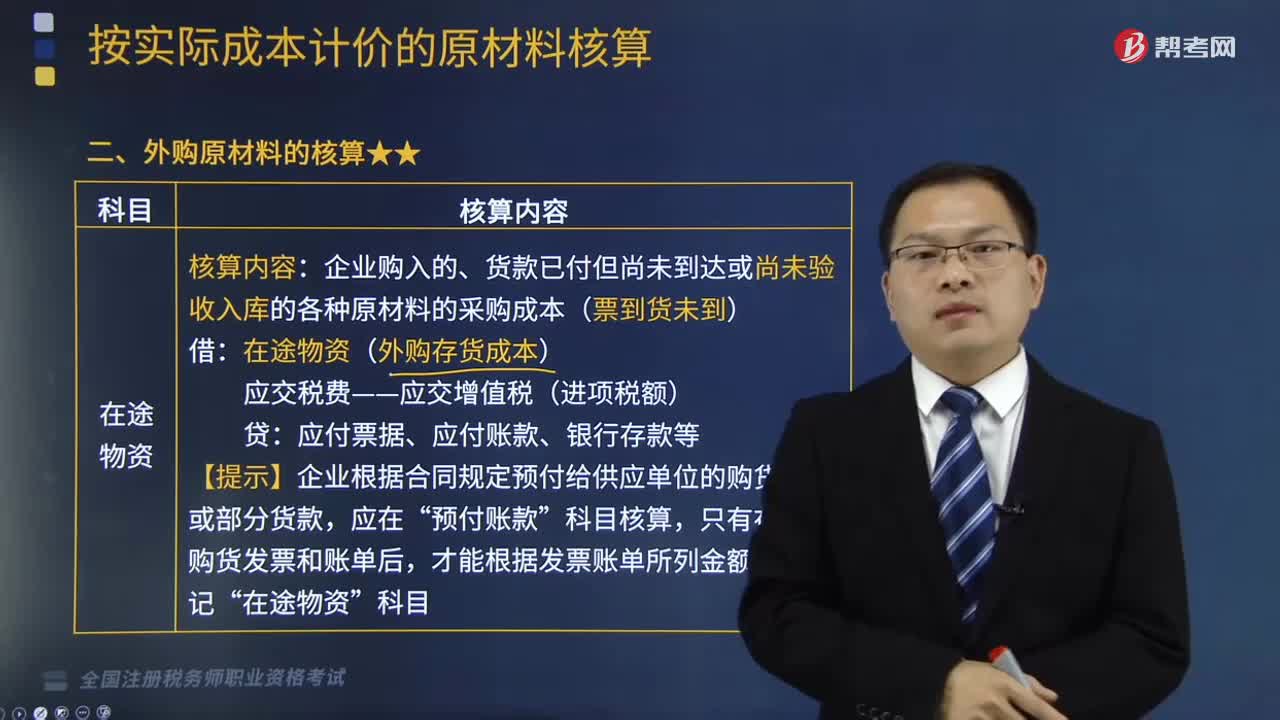

外購原材料應(yīng)該如何核算?

企業(yè)原材料的日常核算,可以采用計(jì)劃成本,也可以采用實(shí)際成本,由企業(yè)根據(jù)具體情況自行決定。

【提示1】原材料采購過程中的短缺和毀損的處理:

(1)定額內(nèi)合理的途中損耗,計(jì)入材料的采購成本。

(2)確定由供應(yīng)單位、運(yùn)輸單位、保險(xiǎn)公司或其他過失人賠償的,應(yīng)向有關(guān)單位或責(zé)任人索賠的,自“在途物資”科目轉(zhuǎn)入“其他應(yīng)收款”科目。

(3)凡尚待查明原因和需要報(bào)經(jīng)批準(zhǔn)才能轉(zhuǎn)銷處理的損失,應(yīng)將其損失從“在途物資”科目轉(zhuǎn)入“待處理財(cái)產(chǎn)損溢”科目,查明原因后再分別處理:

①屬于應(yīng)由供貨單位、運(yùn)輸單位、保險(xiǎn)公司或其他過失人負(fù)責(zé)賠償?shù)模瑢⑵鋼p失從“待處理財(cái)產(chǎn)損溢”科目轉(zhuǎn)入“其他應(yīng)收款”等科目;

②屬于自然災(zāi)害造成的損失,應(yīng)按扣除殘料價(jià)值和保險(xiǎn)公司賠償后的凈損失,從“待處理財(cái)產(chǎn)損溢”科目轉(zhuǎn)入“營業(yè)外支出”科目;

③屬于無法收回的其他損失,報(bào)經(jīng)批準(zhǔn)后,將其從“待處理財(cái)產(chǎn)損溢”科目轉(zhuǎn)入“管理費(fèi)用”科目。

注:在上述(2)和(3)兩種情況下,短缺和毀損的材料所負(fù)擔(dān)的增值稅稅額和準(zhǔn)予抵扣的消費(fèi)稅稅額不能抵扣時(shí),應(yīng)自“應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)”和“應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅”科目隨同“在途物資”科目轉(zhuǎn)入相對應(yīng)科目。

【提示2】在進(jìn)行原材料的核算時(shí),如原材料屬于已稅消費(fèi)品且所含消費(fèi)稅額按規(guī)定準(zhǔn)予抵扣的,應(yīng)將這部分消費(fèi)稅額從實(shí)際成本中分離出來,記入“應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅”科目的借方。

在以后期間,這類原材料用于除“連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品”以外的項(xiàng)目時(shí),原按規(guī)定準(zhǔn)予抵扣的消費(fèi)稅額應(yīng)轉(zhuǎn)入對應(yīng)項(xiàng)目的成本,借記有關(guān)科目,貸記“應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅”科目。

355

355發(fā)出原材料該如何核算?:企業(yè)原材料的日常核算,1、企業(yè)領(lǐng)用原材料:2、出售原材料、將原材料用于非貨幣性資產(chǎn)交換、抵償債務(wù)。銀行存款、應(yīng)收賬款、相關(guān)科目等,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額),同時(shí)按已計(jì)提的存貨跌價(jià)準(zhǔn)備,存貨跌價(jià)準(zhǔn)備。該批原材料A的賬面成本為40萬元,已提存貨跌價(jià)準(zhǔn)備4萬元,設(shè)備B的賬面原值為50萬元,甲公司將換入的設(shè)備B作為固定資產(chǎn)管理:乙公司將換入的原材料A作為庫存材料管理:

380

380外購原材料應(yīng)該如何核算?:外購原材料應(yīng)該如何核算?企業(yè)原材料的日常核算,【提示1】原材料采購過程中的短缺和毀損的處理:計(jì)入材料的采購成本。(2)確定由供應(yīng)單位、運(yùn)輸單位、保險(xiǎn)公司或其他過失人賠償?shù)模?)凡尚待查明原因和需要報(bào)經(jīng)批準(zhǔn)才能轉(zhuǎn)銷處理的損失,①屬于應(yīng)由供貨單位、運(yùn)輸單位、保險(xiǎn)公司或其他過失人負(fù)責(zé)賠償?shù)模颇哭D(zhuǎn)入“其他應(yīng)收款”應(yīng)按扣除殘料價(jià)值和保險(xiǎn)公司賠償后的凈損失,科目轉(zhuǎn)入“

18

18稅務(wù)師資格考試有教材嗎?:稅務(wù)師資格考試有教材嗎?稅務(wù)師考試有官方教材,教材是由全國稅務(wù)師職業(yè)資格考試用書編委會,由中國稅務(wù)出版社出版,一般在每年報(bào)名后發(fā)布。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料