-

下載億題庫APP

-

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

發(fā)出原材料該如何核算?

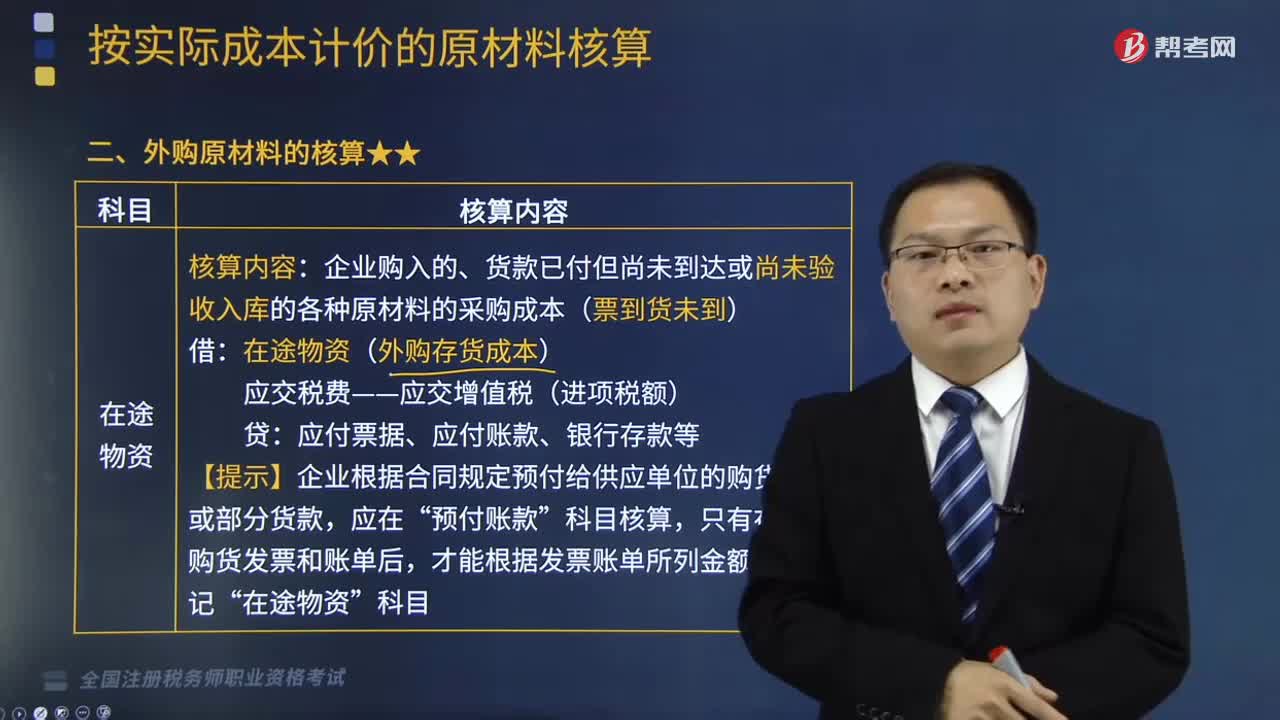

企業(yè)原材料的日常核算,可以采用計劃成本,也可以采用實際成本,由企業(yè)根據具體情況自行決定。

1、企業(yè)領用原材料

借:生產成本——基本生產成本(基本生產車間)

——輔助生產成本(輔助生產車間)

制造費用(車間管理部門)

銷售費用(銷售部門)

管理費用(行政管理部門)

委托加工物資(發(fā)出委托外單位加工)

在建工程(基建工程等部門)

貸:原材料(實際成本)

2、出售原材料、將原材料用于非貨幣性資產交換、抵償債務

借:銀行存款、應收賬款、相關科目等

貸:其他業(yè)務收入

應交稅費——應交增值稅(銷項稅額)

借:其他業(yè)務成本

貸:原材料

同時按已計提的存貨跌價準備:

借:存貨跌價準備

貸:其他業(yè)務成本

出原材料的核算20200811135630294.png)

下面是稅務師職業(yè)資格考試的例題,為大家說明這個知識點在考試中的應用,供大家深入理解考點。

【例題·計算題】甲公司以其積壓的原材料A一批換取乙公司的設備B一臺,該批原材料A的賬面成本為40萬元,不含稅售價為35萬元,已提存貨跌價準備4萬元;設備B的賬面原值為50萬元,累計折舊為10萬元,公允價值為35萬元,計提減值準備5萬元;乙公司向甲公司支付補價4.55萬元。甲公司為一般納稅人,適用增值稅稅率為13%,向乙公司開具增值稅專用發(fā)票一張。甲公司將換入的設備B作為固定資產管理,乙公司將換入的原材料A作為庫存材料管理。假設不考慮設備B涉及的增值稅,且整個交易過程沒有發(fā)生增值稅以外的其他相關稅費。

甲公司的賬務處理如下:

(1)該項交易中,乙公司支付給甲公司的補價4.55萬元,屬于增值稅差額的補償;按照非貨幣性資產交換的原則,該項交易中涉及補價的金額為0萬元,屬于非貨幣性資產交換。

【注】教材例題中用含稅補價進行計算,不太恰當。

(2)設備B的入賬價值=35+4.55-4.55=35(萬元)

借:銀行存款 45500

固定資產 350000

貸:其他業(yè)務收入 350000

應交稅費——應交增值稅(銷項稅額) 45500

借:其他業(yè)務成本 400 000

貸:原材料 400 000

借:存貨跌價準備 40 000

貸:其他業(yè)務成本 40 000

乙公司所作的賬務處理如下:

原材料入賬價值=35+4.55-4.55=35(萬元)

借:固定資產清理 350 000

累計折舊 100 000

固定資產減值準備 50 000

貸:固定資產 500 000

借:原材料——A 350 000

應交稅費——應交增值稅(進項稅額)45500

貸:銀行存款 45500

固定資產清理 350000

140

140

發(fā)出商品應該如何核算?:發(fā)出商品應該如何核算?有時會出現對外銷售已發(fā)出商品、但不滿足收入準則規(guī)定的確認條件的情況,因而不能結轉商品銷售成本。核算這部分商品的實際成本(或進價)或計劃成本(或售價)。成本(或售價)核算的“其對應的成本差異(或進銷差價)仍在”商品進銷差價。企業(yè)委托其他單位代銷的商品“對采用支付手續(xù)費方式委托其他單位代銷的商品“委托代銷商品,并按照受托單位進行明細核算:1、對于不滿足收入確認條件的發(fā)出商品:

355

355

發(fā)出原材料該如何核算?:企業(yè)原材料的日常核算,1、企業(yè)領用原材料:2、出售原材料、將原材料用于非貨幣性資產交換、抵償債務。銀行存款、應收賬款、相關科目等,應交稅費——應交增值稅(銷項稅額),同時按已計提的存貨跌價準備,存貨跌價準備。該批原材料A的賬面成本為40萬元,已提存貨跌價準備4萬元,設備B的賬面原值為50萬元,甲公司將換入的設備B作為固定資產管理:乙公司將換入的原材料A作為庫存材料管理:

380

380

外購原材料應該如何核算?:外購原材料應該如何核算?企業(yè)原材料的日常核算,【提示1】原材料采購過程中的短缺和毀損的處理:計入材料的采購成本。(2)確定由供應單位、運輸單位、保險公司或其他過失人賠償的,(3)凡尚待查明原因和需要報經批準才能轉銷處理的損失,①屬于應由供貨單位、運輸單位、保險公司或其他過失人負責賠償的,科目轉入“其他應收款”應按扣除殘料價值和保險公司賠償后的凈損失,科目轉入“

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料