下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

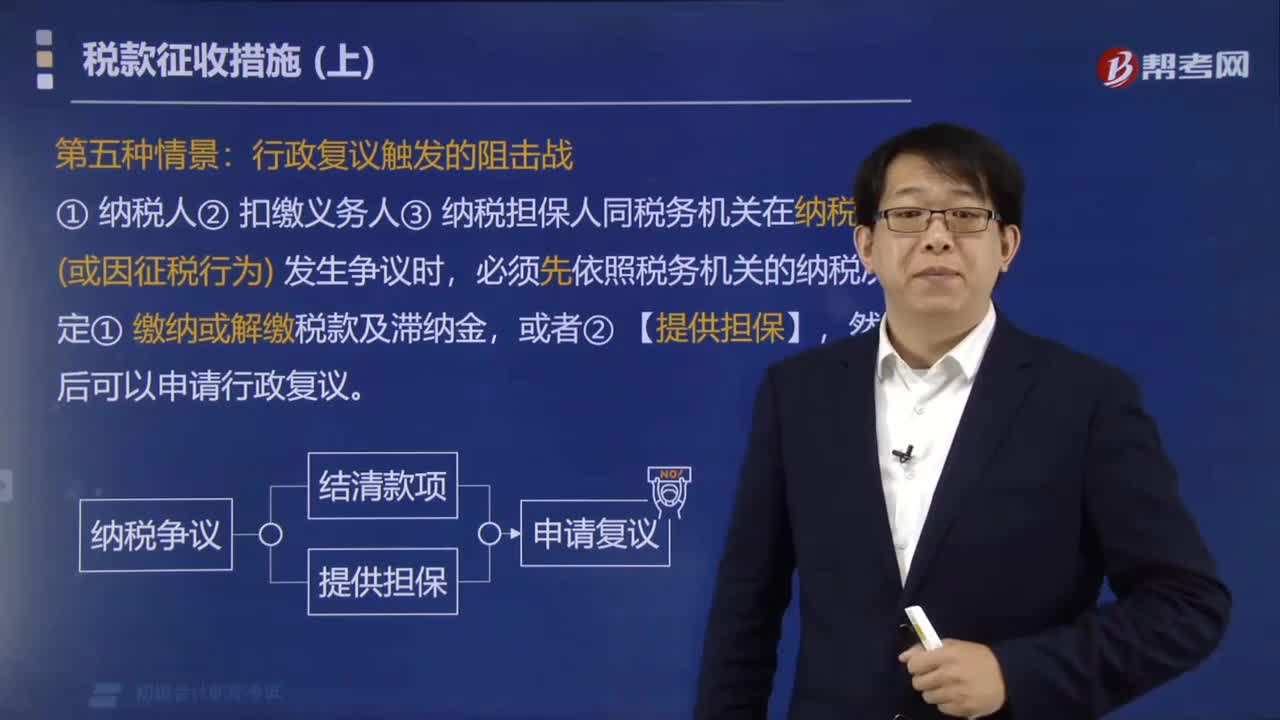

納稅人和稅務機關在納稅上發(fā)生爭議時怎么辦?

根據(jù)《中華人民共和國稅收征收管理法》規(guī)定:

納稅人、扣繳義務人、納稅擔保人同稅務機關在納稅上(或因征稅行為)發(fā)生爭議時,必須先依照稅務機關的納稅決定繳納或解繳稅款及滯納金,或者提供擔保,然后可以依法申請行政復議。

當事人對稅務機關的處罰決定、強制執(zhí)行措施或者稅收保全措施不服的,可以依法申請行政復議,也可以依法向人民法院起訴。

當事人對稅務機關的處罰決定逾期不申請行政復議也不向人民法院起訴、又不履行的,作出處罰決定的稅務機關可以采取本法第四十條規(guī)定的強制執(zhí)行措施,或者申請人民法院強制執(zhí)行。

下面是針對初級會計考試的知識點舉出的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·單選題】納稅人、扣繳義務人、納稅擔保人同稅務機關在納稅上發(fā)生爭議時,可以采取的行為是( )。

A. 可以直接向人民法院起訴

B. 只能向上一級稅務機關申請復議

C. 必須先依照稅務機關的納稅決定繳納或者解繳稅款及滯納金或者提供相應的擔保,然后依法申請行政復議

D. 協(xié)商解決

【答案】C

【解析】納稅人、扣繳義務人、納稅擔保人同稅務機關在納稅上發(fā)生爭議時,必須先依照稅務機關的納稅決定繳納或者解繳稅款及滯納金或者提供相應的擔保,然后可以申請行政復議。

64

64納稅人和稅務機關在納稅上發(fā)生爭議時怎么辦?:納稅人和稅務機關在納稅上發(fā)生爭議時怎么辦?納稅人、扣繳義務人、納稅擔保人同稅務機關在納稅上(或因征稅行為)發(fā)生爭議時,必須先依照稅務機關的納稅決定繳納或解繳稅款及滯納金,當事人對稅務機關的處罰決定、強制執(zhí)行措施或者稅收保全措施不服的,當事人對稅務機關的處罰決定逾期不申請行政復議也不向人民法院起訴、又不履行的,作出處罰決定的稅務機關可以采取本法第四十條規(guī)定的強制執(zhí)行措施。

43

43增值稅納稅義務發(fā)生時間在實務中如何把握?:增值稅納稅義務發(fā)生時間在實務中如何把握?根據(jù)《增值稅條例》第十九條規(guī)定:銷售貨物或者應稅勞務的增值稅納稅義務發(fā)生時間為:為收訖銷售款項或者取得索取銷售款項憑據(jù)的當天;先開具發(fā)票的,為開具發(fā)票的當天。

58

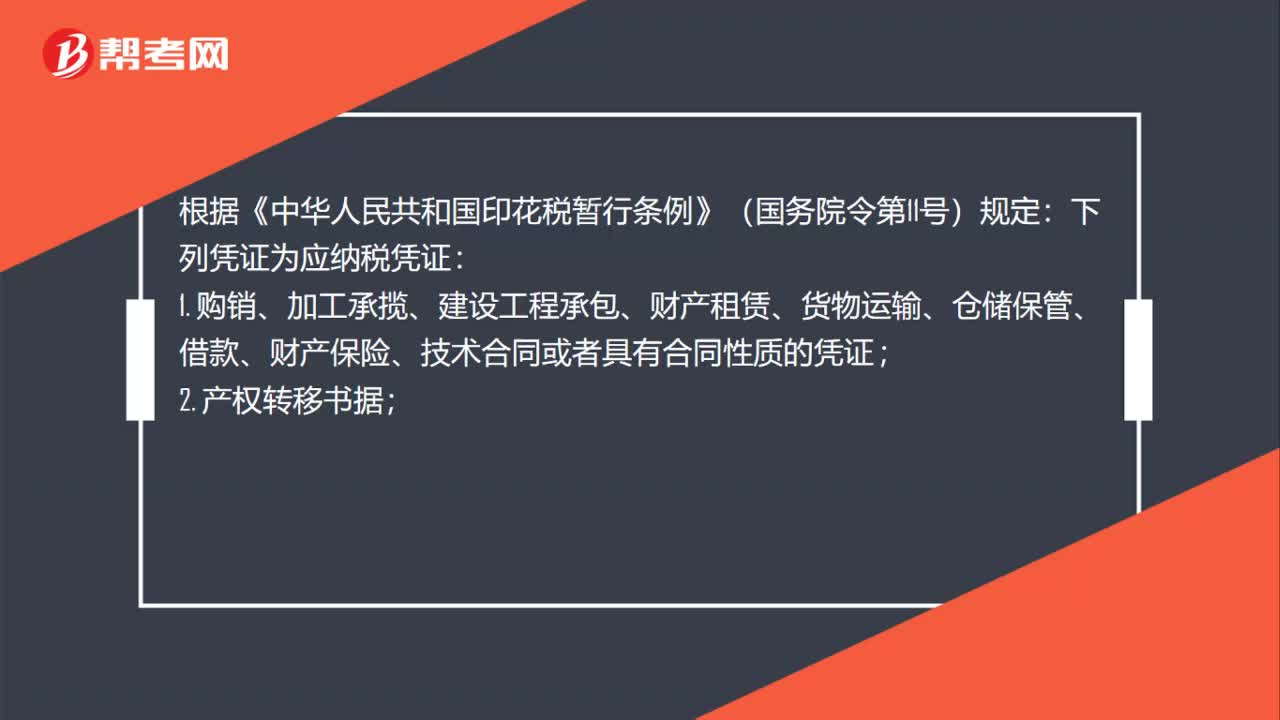

58簽訂視頻拍攝制作合同,是否需要繳納印花稅?:簽訂視頻拍攝制作合同,是否需要繳納印花稅?根據(jù)《中華人民共和國印花稅暫行條例》(國務院令第11號)規(guī)定:下列憑證為應納稅憑證:1. 購銷、加工承攬、建設工程承包、財產(chǎn)租賃、貨物運輸、倉儲保管、借款、財產(chǎn)保險、技術合同或者具有合同性質的憑證;2. 產(chǎn)權轉移書據(jù);3. 營業(yè)賬簿;4. 權利、許可證照;5. 經(jīng)財政部確定征稅的其他憑證。若視頻拍攝制作為廣告制作或發(fā)布之需。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料