下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

納稅義務(wù)發(fā)生時間是多少?

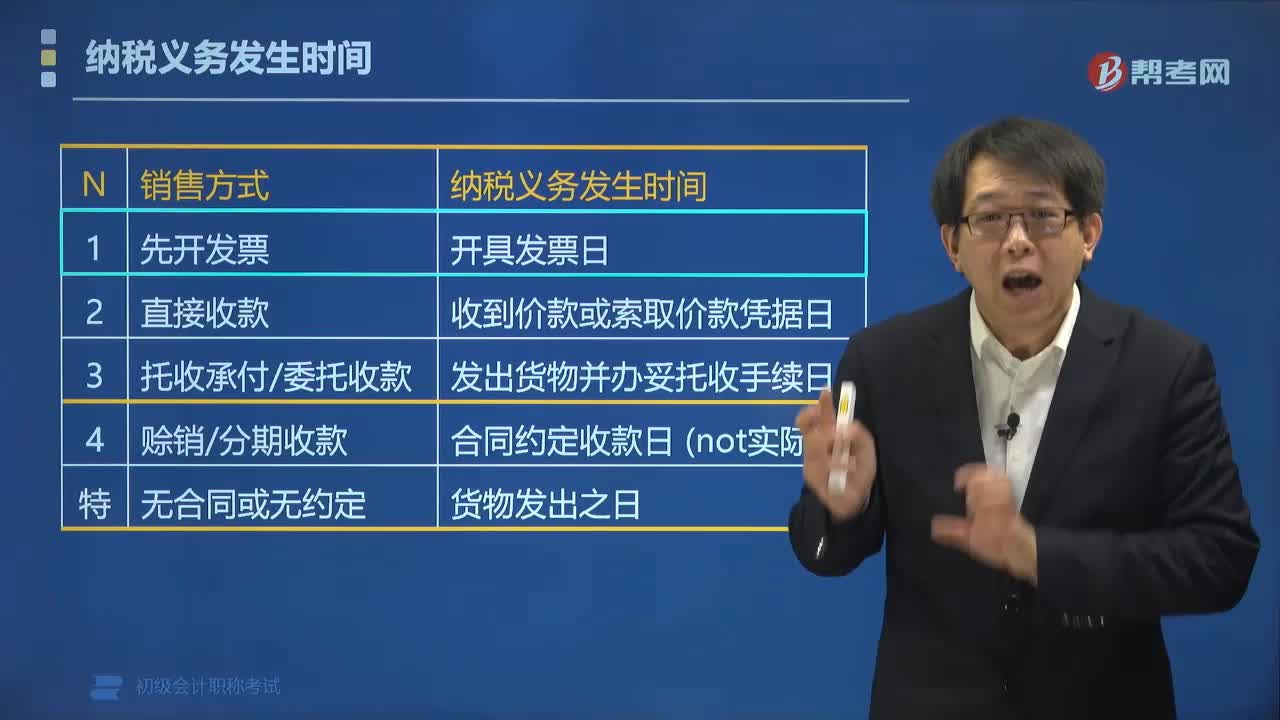

納稅人發(fā)生應(yīng)稅行為,其納稅義務(wù)發(fā)生時間通常為收訖銷售款項或者取得索取銷售款項憑據(jù)的當(dāng)天。按銷售結(jié)算方式的不同,具體分為如下情形:

1. 先開具發(fā)票的,為開具發(fā)票的當(dāng)天。

2. 采取直接收款方式,為收到銷售款或取得索取銷售款憑據(jù)的當(dāng)天。

3. 采取托收承付和委托銀行收款方式,為發(fā)出貨物并辦妥托收手續(xù)的當(dāng)天。

4. 采取賒銷和分期收款方式,為書面合同約定的收款日期當(dāng)天;無書面合同的或者書面合同沒有約定收款日期的,為貨物發(fā)出的當(dāng)天。

生120200619182406929.PNG)

5. 預(yù)收款

(1)采取預(yù)收貨款方式,為貨物發(fā)出的當(dāng)天,但生產(chǎn)銷售生產(chǎn)工期超過12個月的大型機械設(shè)備、船舶、飛機等貨物,為收到預(yù)收款或書面合同約定的收款日期的當(dāng)天。

(2)納稅人銷售租賃服務(wù)采取預(yù)收款方式的,其納稅義務(wù)發(fā)生時間為收到預(yù)收款的當(dāng)天。

6. 委托其他納稅人代銷貨物,為收到代銷單位的代銷清單或者收到全部或者部分貨款的當(dāng)天;未收到代銷清單及貨款的,為發(fā)出代銷貨物滿180天的當(dāng)天。

生220200619182418761.PNG)

7. 視同銷售

(1)納稅人發(fā)生視同銷售貨物行為(委托他人代銷貨物、銷售代銷貨物除外),為貨物移送的當(dāng)天。

(2)納稅人發(fā)生視同銷售應(yīng)稅勞務(wù)、服務(wù)、無形資產(chǎn)或者不動產(chǎn)情形的,其納稅義務(wù)發(fā)生時間為應(yīng)稅勞務(wù)、服務(wù)、無形資產(chǎn)轉(zhuǎn)讓完成的當(dāng)天或者不動產(chǎn)權(quán)屬變更的當(dāng)天。

8. 納稅人從事金融商品轉(zhuǎn)讓的,為金融商品所有權(quán)轉(zhuǎn)移的當(dāng)天。

9. 納稅人進口貨物,其納稅義務(wù)發(fā)生時間為報關(guān)進口的當(dāng)天。

10. 納稅人代扣代繳,其納稅義務(wù)發(fā)生時間為納稅人納稅義務(wù)發(fā)生日。

生320200619182430568.PNG)

51

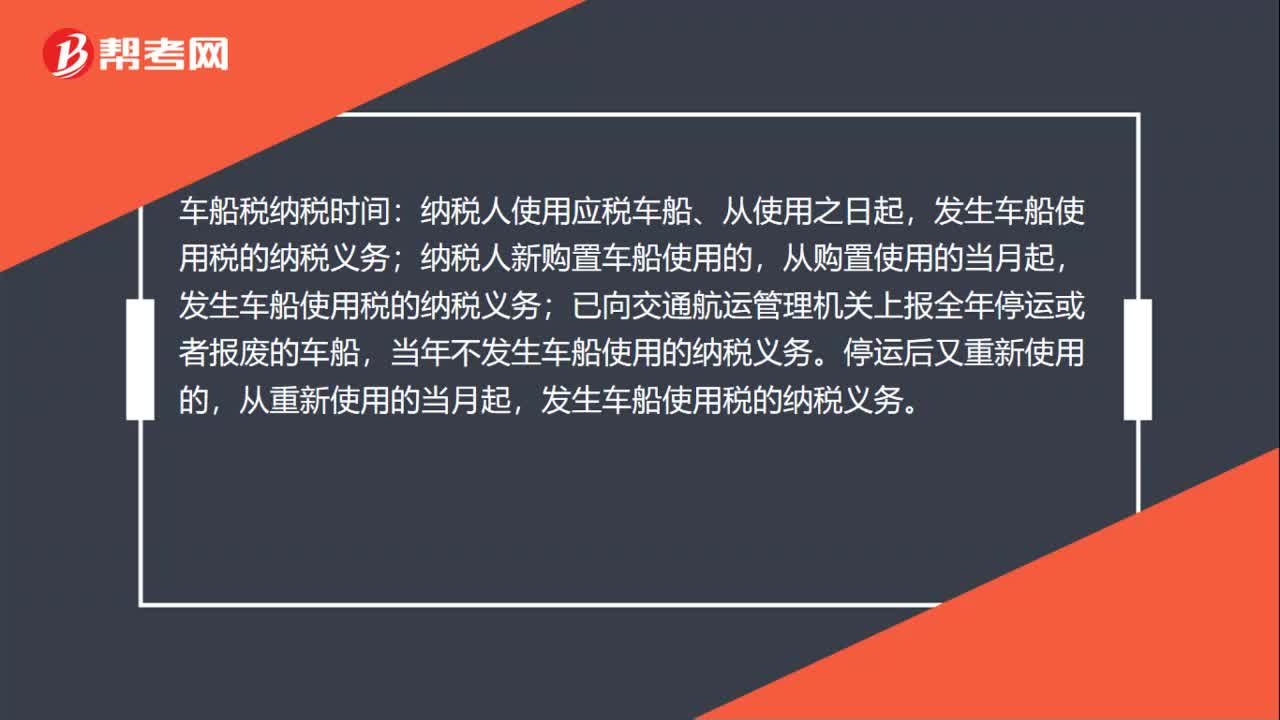

51車船稅納稅義務(wù)發(fā)生時間是什么?:車船稅納稅義務(wù)發(fā)生時間是什么?車船稅納稅時間是為車船管理部門核發(fā)的車船登記證書或者行駛證中記載日期的“當(dāng)月”車船稅納稅義務(wù)的地點為納稅人的所在地,車船稅納稅時間。納稅人使用應(yīng)稅車船、從使用之日起:納稅人新購置車船使用的;從購置使用的當(dāng)月起,發(fā)生車船使用稅的納稅義務(wù),已向交通航運管理機關(guān)上報全年停運或者報廢的車船;當(dāng)年不發(fā)生車船使用的納稅義務(wù),停運后又重新使用的。從重新使用的當(dāng)月起。

421

421納稅義務(wù)發(fā)生時間是多少?:其納稅義務(wù)發(fā)生時間通常為收訖銷售款項或者取得索取銷售款項憑據(jù)的當(dāng)天。為發(fā)出貨物并辦妥托收手續(xù)的當(dāng)天。為收到預(yù)收款或書面合同約定的收款日期的當(dāng)天,(2)納稅人銷售租賃服務(wù)采取預(yù)收款方式的。其納稅義務(wù)發(fā)生時間為收到預(yù)收款的當(dāng)天,6. 委托其他納稅人代銷貨物;為收到代銷單位的代銷清單或者收到全部或者部分貨款的當(dāng)天,(1)納稅人發(fā)生視同銷售貨物行為(委托他人代銷貨物、銷售代銷貨物除外)。

52

52在校生可以報考初級會計職稱考試嗎?:根據(jù)全國會計專業(yè)技術(shù)資格考試領(lǐng)導(dǎo)小組辦公室發(fā)布的初級會計職稱考試通知得知,只要具備了國家教育部門認可的高中學(xué)歷,在校生也可以報名參加初級會計師考試。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料