下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

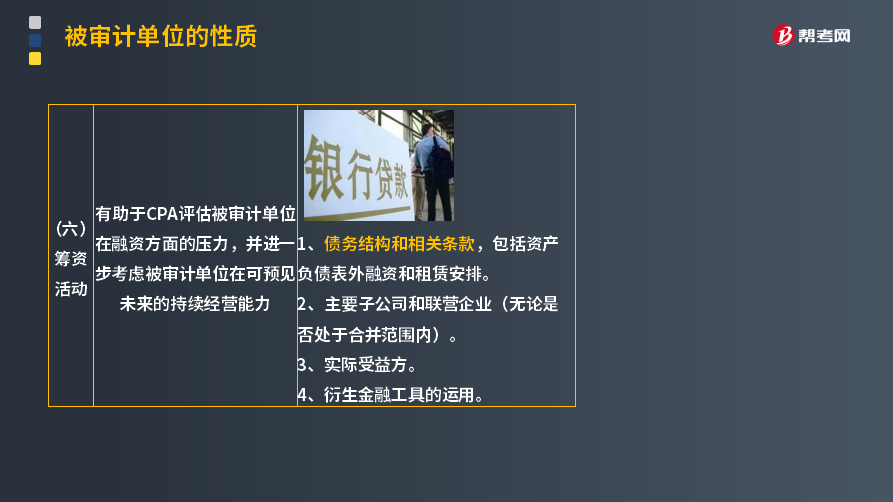

注冊會計師應該了解被審計單位的哪些籌資活動?

了解被審計單位的性質籌資活動有助于CPA評估被審計單位在融資方面的壓力,并進一步考慮被審計單位在可預見未來的持續(xù)經營能力。

1. 債務結構和相關條款,包括資產負債表外融資和租賃安排。例如,獲得的信貸額度是否可以滿足營運需要;得到的融資條件及利率是否與競爭對手相似,如不相似,原因何在;是否存在違反借款合同中限制性條款的情況;是否承受重大的匯率與利率風險。

2. 主要子公司和聯(lián)營企業(yè)(無論是否處于合并范圍內)的重要融資安排。

3. 實際受益方及關聯(lián)方。例如,實際受益方是國內的還是國外的,其商業(yè)聲譽和經驗可能對被審計單位產生的影響。

4. 衍生金融工具的使用。例如,衍生金融工具是用于交易目的還是套期目的,以及運用的種類、范圍和交易對手等。

254

254被審計單位存貨盤點結束前,注冊會計師應當怎樣?:在被審計單位存貨盤點結束前,以確定所有應納人盤點范圍的存貨是否均已盤點。②取得并檢查已填用、作廢及未使用盤點表單的號碼記錄,注冊會計師應當根據自己在存貨監(jiān)盤過程中獲取的信息對被審計單位最終的存貨盤點結果匯總記錄進行復核,確定盤點日與資產負債表日之間存貨的變動是否已得到恰當的記錄。注冊會計師可以結合盤點日至財務報表日之間間隔期的長短、相關內部控制的有效性等因素進行風險評估。

137

137注冊會計師審計特點是什么?:一、審計獨立性。審計獨立性是審計人員對被審單位保持精神上的獨立和實質上的獨立。是審計工作的基本原則之一,指審計人員在執(zhí)行審計工作中,自由地客觀地收集審計的證據,謹慎地合理地對審計證據進行評價,二、審計權威性,審計權威性是審計機關在工作中的各種強制力和影響力。審計的權威性要得以實現,首先要保證審計的獨立性。審計機關如不能獨立行使審計監(jiān)督權,國家應以各種法規(guī)形式明確審計機關的各種權力。

29

29注冊會計師審計是什么?:注冊會計師審計是什么?注冊會計師審計是指注冊會計師對財務報表是否不存在重大錯報提供合理保證,以積極的方式提出意見,增強除管理層之外的預期使用者對財務報表信賴的程度。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料