下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

需要了解被審計單位哪些性質(zhì)與經(jīng)營活動?

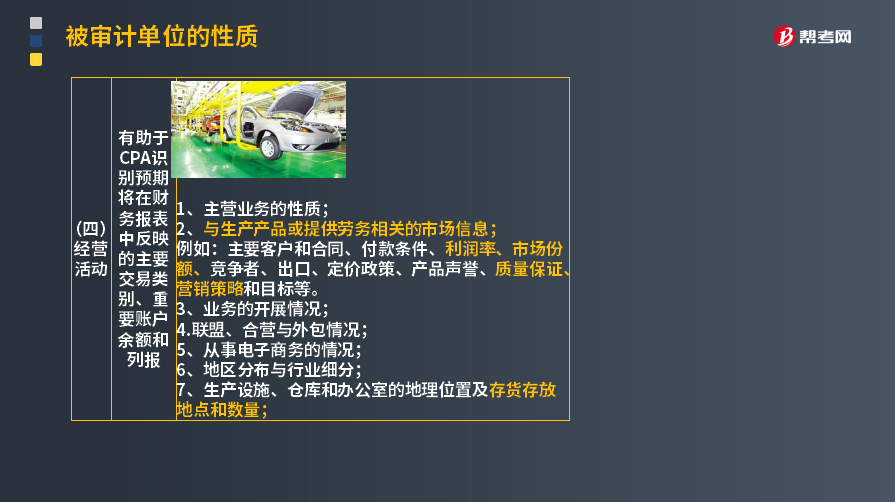

目的是有助于CPA識別預(yù)期將在財務(wù)報表中反映的主要交易類別、重要賬戶余額和列報。

了解的主要內(nèi)容:

1. 主營業(yè)務(wù)的性質(zhì);

2. 與生產(chǎn)產(chǎn)品或提供勞務(wù)相關(guān)的市場信息;

例如:主要客戶和合同、付款條件、利潤率、市場份額、競爭者、出口、定價政策、產(chǎn)品聲譽、質(zhì)量保證、營銷策略和目標等。

3. 業(yè)務(wù)的開展情況;

4. 聯(lián)盟、合營與外包情況;

5. 從事電子商務(wù)的情況;

6. 地區(qū)分布與行業(yè)細分;

7. 生產(chǎn)設(shè)施、倉庫和辦公室的地理位置及存貨存放地點和數(shù)量;

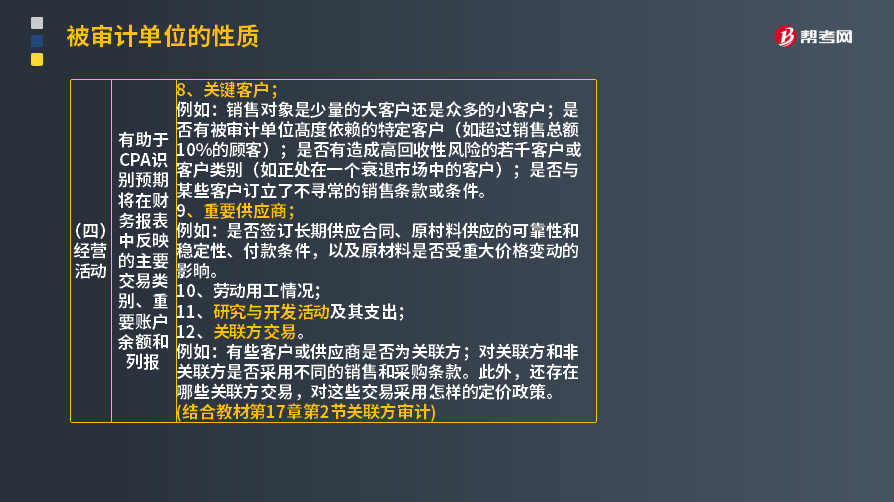

8. 關(guān)鍵客戶;

例如:銷售對象是少量的大客戶還是眾多的小客戶;是否有被審計單位髙度依賴的特定客戶(如超過銷售總額10%的顧客);是否有造成高回收性風(fēng)險的若千客戶或客戶類別(如正處在一個衰退市場中的客戶);是否與某些客戶訂立了不尋常的銷售條款或條件。

9. 重要供應(yīng)商;

例如:是否簽訂長期供應(yīng)合同、原村料供應(yīng)的可靠性和穩(wěn)定性、付款條件,以及原材料是否受重大價格變動的影晌。

10. 勞動用工情況;

11. 研究與開發(fā)活動及其支出;

12. 關(guān)聯(lián)方交易。

例如:有些客戶或供應(yīng)商是否為關(guān)聯(lián)方;對關(guān)聯(lián)方和非關(guān)聯(lián)方是否采用不同的銷售和采購條款。此外,還存在哪些關(guān)聯(lián)方交易,對這些交易采用怎樣的定價政策。

338

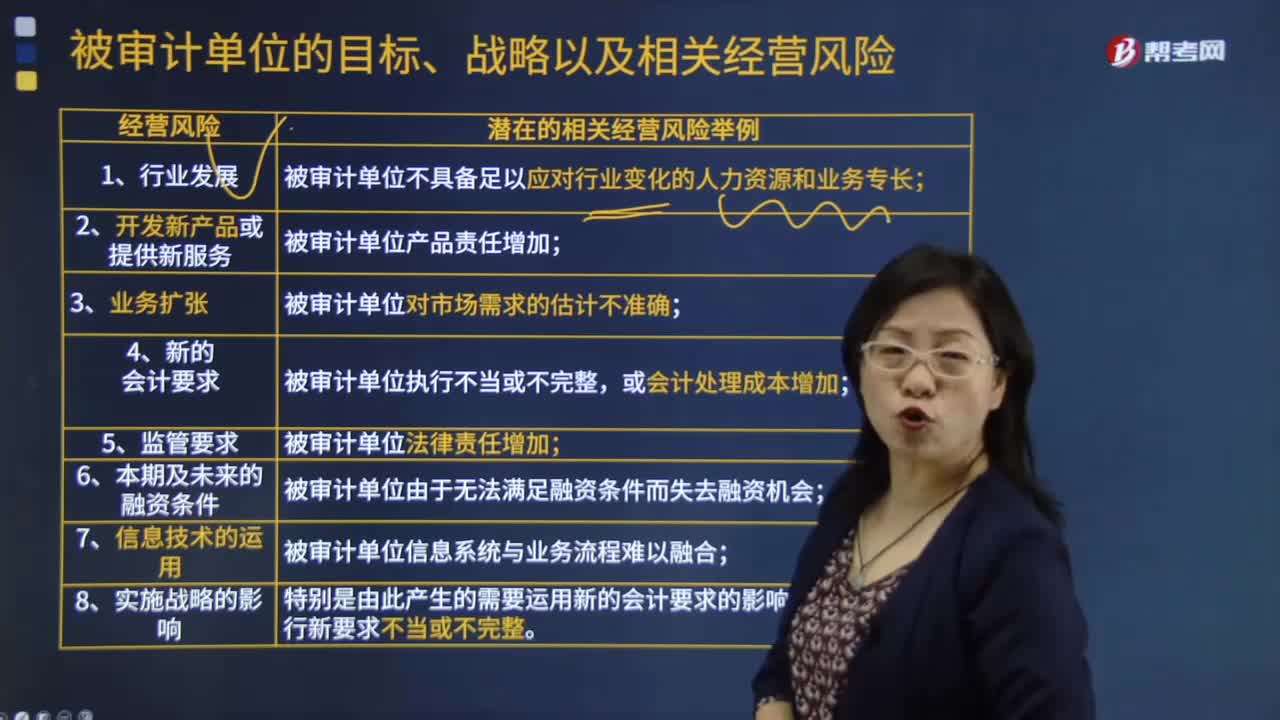

338被審計單位考慮的經(jīng)營因素有哪些?:及其可能導(dǎo)致的被審計單位不具備足以應(yīng)對行業(yè)變化的人力資源和業(yè)務(wù)專長等風(fēng)險;及其可能導(dǎo)致的被審計單位產(chǎn)品責(zé)任增加等風(fēng)險;及其可能導(dǎo)致的被審計單位對市場需求的估計不準確等風(fēng)險;及其可能導(dǎo)致的被審計單位法律責(zé)任增加等風(fēng)險;及其可能導(dǎo)致的被審計單位信息系統(tǒng)與業(yè)務(wù)流程難以融合等風(fēng)險;注冊會計師了解被審計單位的經(jīng)營風(fēng)險有助于其識別財務(wù)報表重大錯報風(fēng)險。

33

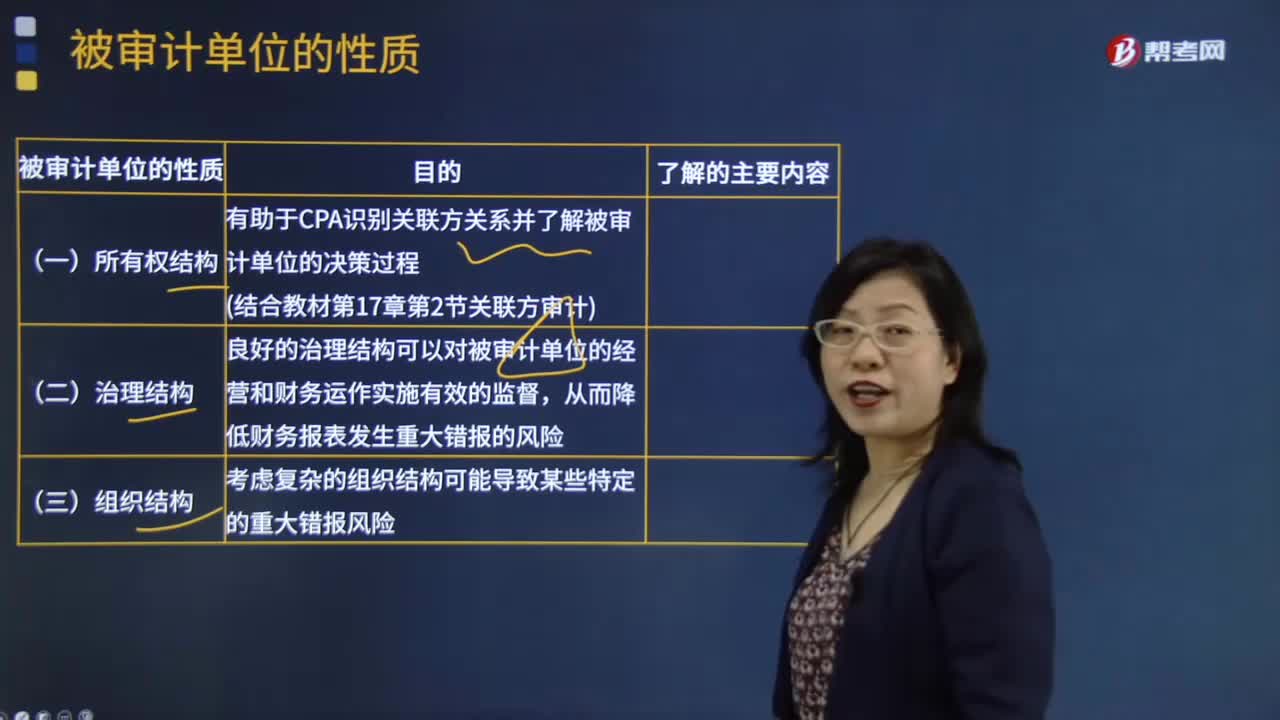

33被審計單位的性質(zhì)有哪些?:注冊會計師應(yīng)當(dāng)從所有權(quán)結(jié)構(gòu)、治理結(jié)構(gòu)、組織結(jié)構(gòu)、經(jīng)營活動、投資活動、籌資活動和財務(wù)報告這七個方面了解被審計單位的性質(zhì)。關(guān)聯(lián)方交易價格是否合理;被審計單位的所有權(quán)結(jié)構(gòu);有助于CPA識別關(guān)聯(lián)方關(guān)系并了解被審計單位的決策過程,1.企業(yè)是否有內(nèi)審部門。良好的治理結(jié)構(gòu)可以對被審計單位的經(jīng)營和財務(wù)運作實施有效的監(jiān)督,從而降低財務(wù)報表發(fā)生重大錯報的風(fēng)險;對長期股權(quán)投資、財務(wù)報表合并、商譽等的影響。

167

167如果被審計單位有定期存款,注冊會計師可以考慮實施哪些實質(zhì)性程序?:進而確定還需要從實質(zhì)性程序中獲取的審計證據(jù)及其保證程度,注冊會計師需要確定其實施的實質(zhì)性程序的性質(zhì)、時間安排和范圍是否能夠提供充分、適當(dāng)?shù)膶徲嬜C據(jù)。(1)向管理層詢問定期存款存在的商業(yè)理由并評估其合理性。存款人是否為被審計單位,定期存款是否被質(zhì)押或限制使用。如果被審計單位在資產(chǎn)負債表日有大額定期存款,基于對風(fēng)險的判斷考慮選擇在資產(chǎn)負債表日實施監(jiān)盤。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料